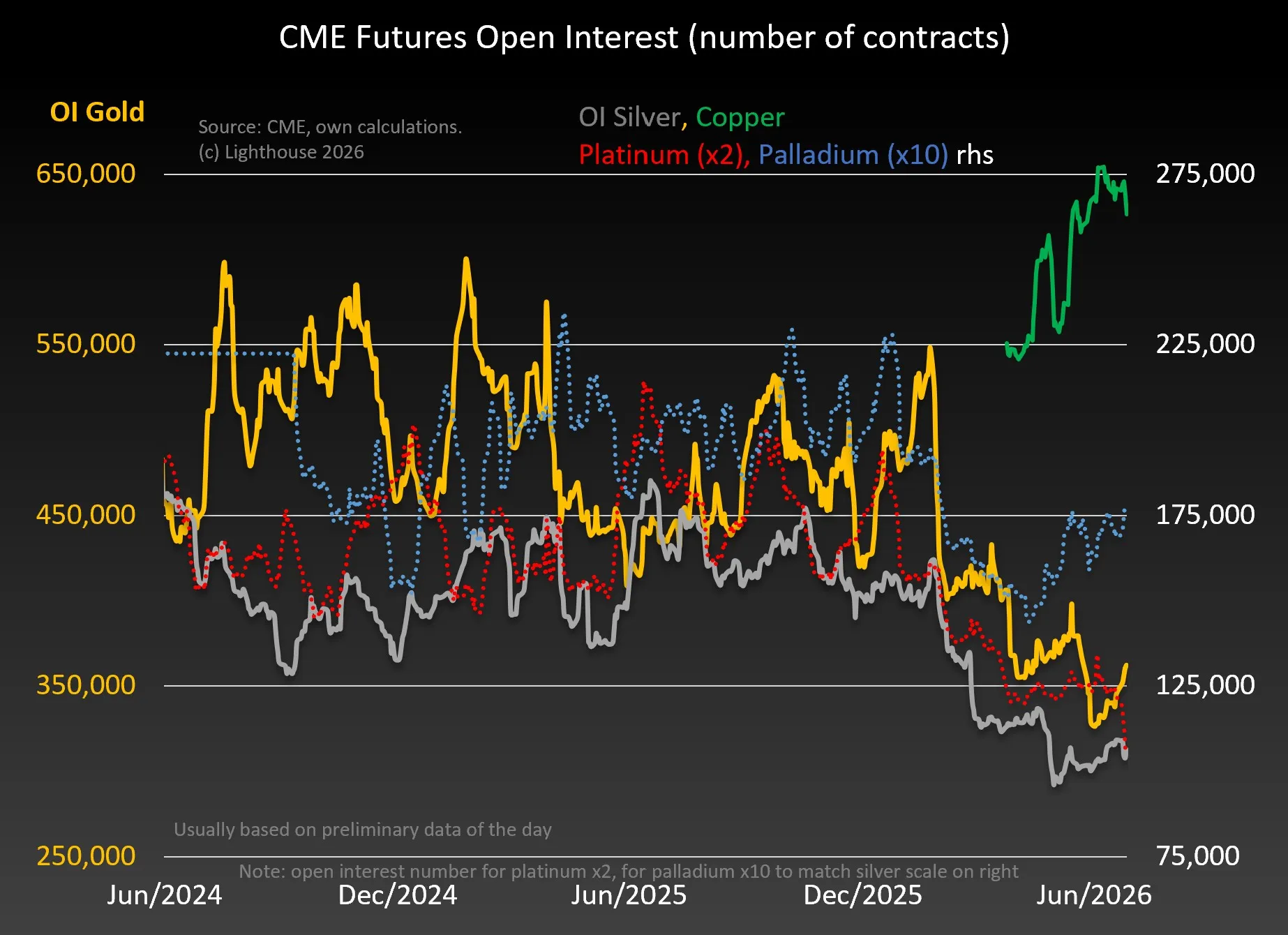

Sau khi lập đỉnh lịch sử, giá vàng đã điều chỉnh hơn 25%, trong khi bạc giảm gần 50%. Điều này khiến thị trường xuất hiện hai luồng quan điểm trái ngược. Một bên cho rằng chu kỳ tăng đã kết thúc do Fed duy trì chính sách tiền tệ thắt chặt. Bên còn lại nhận định đây chỉ là nhịp điều chỉnh trong một xu hướng tăng dài hạn. Vậy kịch bản nào có xác suất xảy ra cao hơn?

- Kịch bản đầu tiên là Fed tiếp tục duy trì lãi suất cao, thậm chí tăng lãi suất nếu lạm phát quay trở lại. Đây là kịch bản bất lợi nhất đối với vàng và bạc.

Nếu lạm phát không giảm như kỳ vọng hoặc nền kinh tế Mỹ vẫn tăng trưởng mạnh, Fed có thể tạm dừng chu kỳ cắt giảm lãi suất, thậm chí quay trở lại tăng lãi suất để kiểm soát lạm phát. Khi đó, lợi suất trái phiếu Mỹ sẽ tiếp tục tăng, đồng USD mạnh lên và dòng tiền có xu hướng rời khỏi kim loại quý để chuyển sang các tài sản sinh lời cao hơn.

Trong kịch bản này, vàng hoàn toàn có thể tiếp tục điều chỉnh sâu hơn trước khi tìm được vùng cân bằng mới. Bạc thậm chí sẽ chịu áp lực lớn hơn do ngoài vai trò là tài sản trú ẩn, bạc còn phụ thuộc vào nhu cầu công nghiệp. Nếu kinh tế toàn cầu chậm lại, bạc thường giảm mạnh hơn vàng.

Đây cũng là lý do JPMorgan và một số tổ chức tài chính đã hạ dự báo giá vàng trong ngắn hạn. Thị trường hiện không còn kỳ vọng Fed sẽ cắt giảm lãi suất nhanh như đầu năm, khiến dòng tiền đầu cơ vào kim loại quý suy yếu đáng kể.

- Tuy nhiên, kịch bản thứ hai lại đang được nhiều tổ chức lớn đánh giá cao hơn trong trung và dài hạn.

Nếu lạm phát tiếp tục được kiểm soát và tăng trưởng kinh tế Mỹ chậm lại, Fed nhiều khả năng sẽ quay trở lại chu kỳ cắt giảm lãi suất. Khi lãi suất giảm, chi phí cơ hội nắm giữ vàng cũng giảm theo, trong khi đồng USD thường suy yếu. Đây là môi trường thuận lợi để dòng tiền quay trở lại nhóm kim loại quý.

Không chỉ yếu tố lãi suất, lực cầu vật chất cũng đang là điểm tựa quan trọng. Theo khảo sát của Hội đồng Vàng Thế giới, 45% ngân hàng trung ương trên thế giới có kế hoạch tăng dự trữ vàng trong 12 tháng tới. Điều này cho thấy các tổ chức nắm giữ lượng vốn lớn nhất vẫn xem vàng là tài sản chiến lược trong bối cảnh địa chính trị và rủi ro nợ công toàn cầu gia tăng.

Đó cũng là cơ sở để State Street Investment Management dự báo vàng có thể giao dịch trong vùng 4.750–5.500 USD/oz, còn kịch bản tích cực hướng tới 6.000 USD/oz. Trong khi đó, JPMorgan dù điều chỉnh dự báo ngắn hạn nhưng vẫn giữ mục tiêu 6.000 USD/oz vào cuối năm, tương đương mức tăng khoảng 45% so với vùng giá hiện tại nếu Fed bắt đầu nới lỏng chính sách.

Theo quan điểm của tôi, yếu tố quyết định xu hướng của vàng trong những tháng tới sẽ không nằm ở bản thân vàng, mà nằm ở Fed và đồng USD.

Nếu Fed phát tín hiệu tiếp tục cứng rắn hoặc bất ngờ tăng lãi suất, vàng và bạc nhiều khả năng sẽ còn chịu áp lực điều chỉnh, đặc biệt bạc có thể biến động mạnh hơn do tính chu kỳ cao.

Ngược lại, nếu Fed bắt đầu cắt giảm lãi suất đúng như kỳ vọng của thị trường, trong khi các ngân hàng trung ương vẫn duy trì hoạt động mua vàng và đồng USD suy yếu, chu kỳ tăng của kim loại quý nhiều khả năng sẽ quay trở lại. Khi đó, bạc có thể là tài sản mang lại mức sinh lời cao hơn vàng nhờ vừa hưởng lợi từ dòng tiền đầu tư, vừa được hỗ trợ bởi nhu cầu công nghiệp.

Nhà đầu tư lúc này không nên chỉ đặt câu hỏi "vàng sẽ tăng hay giảm", mà nên theo dõi sát chính sách của Fed. Bởi chỉ một sự thay đổi trong kỳ vọng lãi suất cũng có thể quyết định xu hướng của toàn bộ thị trường vàng và bạc trong những quý tới.

Liên hệ : Thành Long 0336479265 để nhận tư vấn đầu tư hàng hóa

Đăng ký tài khoản HCT ngay để giao dịch các sản phẩm hàng hóa như Bạc, Đồng, Bạch Kim, Cà Phê và các sản phẩm khác...

Link đăng ký tài khoản : https://hct.vn/motk?mid=01201743

![NHẬN ĐỊNH BẠC SIEU26 [29/06-03.07]](https://media.vncommodities.vn/thumbs/hA-tAi-chInh/29.062_thumb_500.webp)

![NHẬN ĐỊNH DẦU ĐẬU TƯƠNG ZLEU26 [29/06-03/07]](https://media.vncommodities.vn/thumbs/hA-tAi-chInh/29.061_thumb_500.webp)

_thumb_350.png)

_15_thumb_500.webp)

_12_thumb_500.webp)

_11_thumb_500.webp)

_10_thumb_500.webp)

_thumb_500.webp)

(1)_thumb_500.webp)