Thị trường hàng hóa ngày 25/6/2026 ghi nhận sắc xanh trở lại khi giá vàng, dầu thô và nhóm nông sản đồng loạt bứt phá trước áp lực thời tiết cực đoan. Trong khi đó, nhóm nguyên liệu công nghiệp phân hóa với ca cao lập đỉnh 5 tháng còn Arabica bị chốt lời.

Giá dầu thô quay đầu bật tăng trong ngày cuối chuyển đổi vị thế bất chấp áp lực dư cung ngắn hạn

Thị trường năng lượng thế giới ghi nhận sắc xanh phục hồi trong phiên giao dịch ngày thứ Năm. Đây là ngày kết thúc giai đoạn chuyển dịch danh mục đầy biến động, là khoảng thời gian các nhà giao dịch tích cực tái cơ cấu trạng thái, cân bằng vị thế và quản trị rủi ro sau khi các hợp đồng kỳ hạn tháng trước của Mỹ chính thức đáo hạn.

Chốt phiên, trên sàn ICE, giá dầu thô Brent kỳ hạn tháng 8 đảo chiều tăng mạnh 1,52 USD, đạt mốc 75,26 USD/thùng. Cùng lúc đó, hợp đồng dầu thô WTI chuẩn Mỹ giao tháng 8 cũng ghi nhận mức tăng 1,58 USD, ấn định mức đóng cửa tại ngưỡng 71,92 USD/thùng. Ghi nhận trên thị trường, mức chênh lệch chi phí để hoán đổi các vị thế tương lai WTI từ kỳ hạn tháng 7 sang tháng 8 được khớp lệnh ở ngưỡng 1,05 USD/thùng.

Đà đi lên của giá dầu trong phiên này phần lớn được thúc đẩy bởi yếu tố tâm lý khi giới đầu cơ bắt đầu tỏ ra hoài nghi về việc tuyến hàng hải chiến lược eo biển Hormuz có thể duy trì trạng thái mở cửa ổn định trong bao lâu. Mặc dù các số liệu thống kê trong tuần cho thấy khối lượng dầu thô thông quan qua đây đã tăng vọt lên mức cao nhất kể từ khi cuộc xung đột vĩ mô giữa Mỹ - Israel và Iran nổ ra vào tháng 2 nhờ thỏa thuận ngừng bắn, những rủi ro tiềm ẩn về sự bền vững của tuyến đường thủy này vẫn kích hoạt lực mua kỹ thuật từ các dòng vốn phòng vệ.

Dưới góc nhìn của các nhà phân tích, sự bứt phá của xuất khẩu dầu từ khu vực Trung Đông đang tạo ra tình trạng dư cung cục bộ trong ngắn hạn, đẩy giá dầu tương lai quay trở lại các vùng giá ổn định trước thời điểm căng thẳng địa chính trị leo thang. Tuy nhiên, giới chuyên gia vĩ mô lưu ý rằng đà phục hồi của tổng cầu toàn cầu kết hợp với tiến trình bình thường hóa logistics diễn ra tương đối chậm có khả năng sẽ đảo ngược cục diện, khiến thị trường thắt chặt nguồn cung mạnh mẽ hơn vào năm tới.

Thị trường kim loại quý chịu áp lực kép từ chính sách tiền tệ cứng rắn và làn sóng dịch chuyển dòng tiền

Thị trường kim loại quý thế giới tiếp tục trải qua giai đoạn giao dịch đầy sóng gió khi cả vàng và bạc đều neo quanh các vùng giá kỹ thuật nhạy cảm. Sự kết hợp giữa lập trường thắt chặt tiền tệ quyết liệt từ các ngân hàng trung ương và nỗi lo lạm phát dai dẳng đang tạo ra lực cản lớn, khiến giới quan sát nhận định dư địa phục hồi của nhóm tài sản này trong ngắn hạn là tương đối hạn chế.

Ghi nhận trong phiên giao dịch thứ Năm, giá vàng giao ngay bứt phá thành công lên trên ngưỡng tâm lý 4.000 USD/ounce, dừng chân tại mốc 4026,92 USD/ounce. Cùng với đó, giá vàng tương lai ấn định tại mốc 4047,6 USD/ounce.

Tính chung từ đầu năm 2026 đến nay, kim loại quý màu vàng đã bốc hơi khoảng 7,5% giá trị.

Cùng chung xu hướng tiêu cực, thị trường bạc cũng không tránh khỏi sức ép lớn từ dòng tiền tháo chạy. Dù giá bạc giao ngay ghi nhận mức hồi phục nhẹ 0,1% lên 57,864 USD/ounce vào sáng thứ Năm sau các phiên giảm sâu trước đó, hợp đồng bạc kỳ hạn tháng 7 vẫn đánh mất 1,2%, neo tại ngưỡng 58,36 USD/ounce.

Đáng chú ý, giá bạc giao ngay đã đánh mất gần 20% giá trị kể từ đầu năm, phản ánh mức điều chỉnh sâu sắc của mặt hàng này sau một năm 2025 tăng trưởng bùng nổ.

Theo báo cáo phân tích mới nhất từ Macquarie, việc xung đột tại khu vực Trung Đông hạ nhiệt, kết hợp với các thông điệp "diều hâu" về khả năng tăng lãi suất trong quý 3 và quý 4 của các ngân hàng trung ương lớn, đặc biệt là Fed dưới sự dẫn dắt của tân Chủ tịch Kevin Warsh, đã khiến sức hấp dẫn của vàng sụt giảm. Triển vọng lãi suất neo cao và sự bứt phá của đồng USD đang thúc đẩy các nhà đầu tư chốt lời trên thị trường kim loại quý, đồng thời dịch chuyển mạnh dòng vốn sang thị trường cổ phiếu để tìm kiếm tỷ suất sinh lời ngắn hạn tốt hơn.

Về góc nhìn dự báo, Macquarie đã chủ động cắt giảm dự báo giá vàng giao ngay cuối năm 2026 xuống còn 4.300 USD/ounce (so với mức 4.400 USD trước đó). Định chế tài chính này nhận định giá vàng trung bình cả năm nay sẽ neo ở mức 4.641 USD/ounce nhờ nền giá cao hồi đầu năm, nhưng sẽ bước vào chu kỳ giảm dần khoảng 9,5% xuống còn 4.200 USD/ounce vào năm 2027. Đối với bạc, áp lực vĩ mô cũng sẽ giới hạn đáng kể dư địa bứt phá, buộc giá bạc đi ngang trong biên độ hẹp quanh mức 70 USD/ounce vào cuối năm nay trước khi suy yếu về vùng 65 USD/ounce vào năm 2027.

Ở chiều ngược lại, một số nhà giao dịch kỳ cựu trên thị trường như ông Guy Adami, đồng sáng lập RiskReversal Media, lại đưa ra góc nhìn lạc quan hơn khi cho rằng vàng vẫn duy trì được động lực nội tại bất chấp các rào cản ngắn hạn. Mặc dù sự bùng nổ của các cổ phiếu công nghệ lớn đang hút hết dòng tiền đầu cơ và khiến kim loại quý tạm thời bị lu mờ, bài toán lạm phát dai dẳng cùng xu hướng tích trữ, gia tăng tỷ trọng nắm giữ vàng của các ngân hàng trung ương toàn cầu sẽ tiếp tục là bệ đỡ vững chắc cho loại tài sản này trong dài hạn.

Thị trường nông sản CBOT đảo chiều bứt phá: Lo ngại sóng nhiệt bao trùm vành đai cây trồng Mỹ

Thị trường nông sản thế giới vừa ghi nhận sắc xanh phục hồi đồng loạt trong phiên giao dịch ngày thứ Năm trên sàn CBOT. Tín hiệu kỹ thuật đảo chiều quan trọng cùng xu hướng đi lên của giá dầu thô và sự suy yếu của đồng USD đã kích hoạt lực mua mạnh mẽ trên diện rộng. Tâm điểm chú ý của giới đầu cơ hiện đã hoàn toàn chuyển dịch sang dự báo về một đợt nắng nóng gay gắt và hệ thống áp cao chuẩn bị đổ bộ vào vùng Trung Tây nước Mỹ.

Kết thúc phiên giao dịch, hợp đồng ngô kỳ hạn giao dịch sôi động nhất bật tăng 7-3/4 cent, lên mức 4,14-3/4 USD/giạ, lội ngược dòng ngoạn mục ngay sau khi năm hợp đồng đầu tiên vừa chạm đáy kỷ lục vào đầu phiên.

Cùng chung xu hướng tích cực, giá đậu tương trên sàn CBOT cũng tăng mạnh 22 cent, chốt ở mức 11,57 USD/giạ nhờ các nhà đầu tư chủ động đưa rủi ro thời tiết trở lại mô hình định giá, kết hợp với sự nâng đỡ đáng kể từ đà phục hồi của thị trường dầu đậu nành.

Trong khi đó, giá lúa mì kỳ hạn nhích thêm 5-1/2 cent, ấn định mốc 6,01-1/2 USD/giạ khi giới kinh doanh lo ngại về tình trạng tổn thất mùa màng do sóng nhiệt tấn công Tây Âu và các thách thức trong tiến trình thu hoạch ở Bắc bán cầu.

Mặc dù báo cáo tình trạng mùa màng mới nhất từ Bộ Nông nghiệp Mỹ (USDA) cho thấy khoảng hai phần ba diện tích ngô và đậu tương vẫn đang phát triển từ tốt đến xuất sắc nhờ điều kiện thuận lợi trước đó, thị trường đã nhanh chóng chuyển hướng đáng ngại sang dự báo thời tiết tuần tới. Cơ quan Dự báo Thời tiết Quốc gia Mỹ đưa ra cảnh báo nhiệt độ có thể chạm ngưỡng 100°F (khoảng 38°C) vào cuối tuần này tại vùng Trung Tây và lan rộng sang các bang thuộc bờ biển Đại Tây Dương cho đến ngày 4 tháng 7.

Theo các chuyên gia thị trường, thời tiết hiện là yếu tố chi phối cốt lõi. Sự nguy hiểm của đợt nắng nóng này nằm ở yếu tố thời điểm khi hệ thống rễ của ngô và đậu tương tại nhiều vùng thuộc Trung Tây và Đồng bằng vẫn còn khá nông do mưa nhiều trước đó, khiến cây trồng cực kỳ dễ bị tổn thương trước sự biến động nhiệt độ lớn, đặc biệt là khi ban đêm trời không dịu mát để cây nghỉ ngơi. Hơn nữa, các hệ thống áp suất cao một khi đã hình thành thì thường có xu hướng bám trụ dai dẳng hoặc quay trở lại rất nhanh, trái với kỳ vọng lạc quan của một số nhà giao dịch rằng đợt nóng sẽ sớm qua đi.

Bên cạnh rủi ro khô nóng, bức tranh khí hậu tại vành đai nông nghiệp Mỹ còn bị phân hóa phức tạp bởi tình trạng độ ẩm quá mức. Trong khi mưa lớn làm dịu hạn hán ở phía nam Trung Tây, phần lớn bang Iowa cùng miền trung Illinois và Indiana vẫn đang đối mặt với điều kiện đồng ruộng quá ẩm ướt.

Dự báo thung lũng Ohio có thể hứng chịu thêm tới 10cm mưa vào tuần tới, làm dấy lên mối lo ngại về việc rễ cây bị úng ngập, ngạt rễ và kích hoạt các mầm bệnh nấm phát triển gây hại cho cây. Tại một số vùng ít trọng điểm hơn ở phía Nam và Đông Nam, hình thái thời tiết thất thường thậm chí đã đẩy nhiều bang từ trạng thái hạn hán nghiêm trọng sang lũ lụt cục bộ.

Trước những biến động khó lường của tự nhiên, giới đầu tư quốc tế hiện đang hồi hộp chờ đợi báo cáo diện tích gieo trồng và dự trữ quý của USDA, dự kiến công bố vào ngày 30/6. Đây được đánh giá là một trong những báo cáo định hình xu hướng quan trọng nhất của mùa hè, cung cấp số liệu thực tế về lượng ngũ cốc tồn kho còn lại tại các trang trại, từ đó thiết lập lại cán cân cung cầu thực tế cho giai đoạn nửa cuối năm.

Ca cao lập đỉnh 5 tháng, cà phê Arabica chịu áp lực chốt lời

Thị trường nguyên liệu công nghiệp trên sàn ICE tiếp tục chứng kiến sự phân hóa mạnh mẽ trong phiên giao dịch ngày thứ Năm. Trong khi giá ca cao duy trì đà bứt phá mạnh mẽ để thiết lập mức đỉnh cao mới trong vòng 5 tháng qua trước những lo ngại về nguồn cung Tây Phi, thì mặt hàng cà phê Arabica lại quay đầu giảm nhẹ dưới áp lực chốt lời của giới đầu cơ, còn thị trường đường thô ghi nhận sự phục hồi kỹ thuật.

Mặt hàng ca cao tiếp tục giữ vững vị thế tâm điểm của dòng tiền khi ghi nhận mức tăng trưởng đầy ấn tượng trên cả hai sàn giao dịch.

Tại London, giá ca cao kỳ hạn vọt tăng 179 Bảng Anh (tương đương 4,8%), đóng cửa ở mức 3.932 Bảng Anh/tấn, sau khi đã chinh phục mức cao nhất trong 5 tháng là 4.014 Bảng Anh vào đầu phiên. Song song đó, giá ca cao tại sàn New York cũng bứt tốc 5,5%, thiết lập mốc 5.247 USD/tấn.

Theo công ty môi giới StoneX, động lực thúc đẩy thị trường đến từ tổng hòa các yếu tố bao gồm mối lo ngại về hiện tượng El Niño, dự báo về sự chậm trễ của vụ thu hoạch chính tại Bờ Biển Ngà và Ghana, cùng động thái tạm dừng bán hàng kỳ hạn niên vụ 2026/27 của cơ quan quản lý Bờ Biển Ngà.

Mặc dù vậy, giới giao dịch cảnh báo giá ca cao đang rơi vào trạng thái quá mua về mặt kỹ thuật, khiến một số định chế lớn như ngân hàng Citi chủ động thanh lý các vị thế mua dài hạn để hiện thực hóa lợi nhuận. Trái lại, Rabobank bày tỏ góc nhìn bi quan hơn khi dự báo thị trường có thể rơi vào trạng thái dư cung trong niên vụ 2026/27 và cho rằng phí bảo hiểm rủi ro từ El Niño hiện đang bị định giá quá cao.

Trên thị trường cà phê, sắc xanh và đỏ đan xen giữa các chủng loại. Giá cà phê Arabica giảm nhẹ 0,3% (tương đương 0,8 cent), lùi về mức 2,764 USD/pound sau khi đã chạm đỉnh sáu tuần vào phiên trước đó. Ở chiều ngược lại, giá Robusta duy trì đà tăng 1,6%, chốt phiên tại 3.662 USD/tấn.

Áp lực thắt chặt nguồn cung ngắn hạn của Arabica vẫn hiện hữu do các trận mưa lớn liên quan đến El Niño tại Brazil làm chậm tiến độ thu hoạch và ảnh hưởng đến chất lượng hạt.

Số liệu từ hợp tác xã Cooxupe xác nhận nông dân Brazil mới chỉ thu hoạch được 20,1% diện tích tính đến ngày 19/6, chậm hơn mức 24,3% của cùng kỳ năm ngoái. Dù vậy, Rabobank nhận định thị trường đang bị giằng xé giữa các yếu tố cơ bản thắt chặt trong ngắn hạn và triển vọng nới lỏng trong trung hạn, đồng thời giữ quan điểm giá cả sẽ chịu sức ép giảm khi làn sóng hàng hóa từ vụ thu hoạch lớn của Brazil chính thức đổ bộ vào các thị trường tiêu thụ.

Đối với mặt hàng đường, giá đường thô ghi nhận nhịp hồi phục 1% (tương đương 0,13 cent), lên mức 13,55 cent/pound sau khi vừa chạm đáy hai tháng vào đầu tuần. Trong khi đó, giá đường trắng giao dịch tại London hầu như không đổi, giữ nguyên ở mức 444,70 USD/tấn.

Thị trường đường hiện đang chịu áp lực từ sự suy yếu của giá năng lượng toàn cầu, yếu tố thúc đẩy các nhà máy ưu tiên sử dụng mía để sản xuất đường thay vì nhiên liệu sinh học ethanol.

Tuy nhiên, đà giảm của giá đường đã bị chặn lại nhờ các thông tin hỗ trợ từ rủi ro thời tiết, bao gồm tình trạng khô nóng gây căng thẳng cho củ cải đường tại châu Âu, lượng mưa gió mùa dưới mức bình thường tại Ấn Độ có nguy cơ làm giảm sản lượng, cùng dự báo về các trận mưa xuất hiện tại vùng trồng mía của Brazil làm gián đoạn công việc đồng áng.

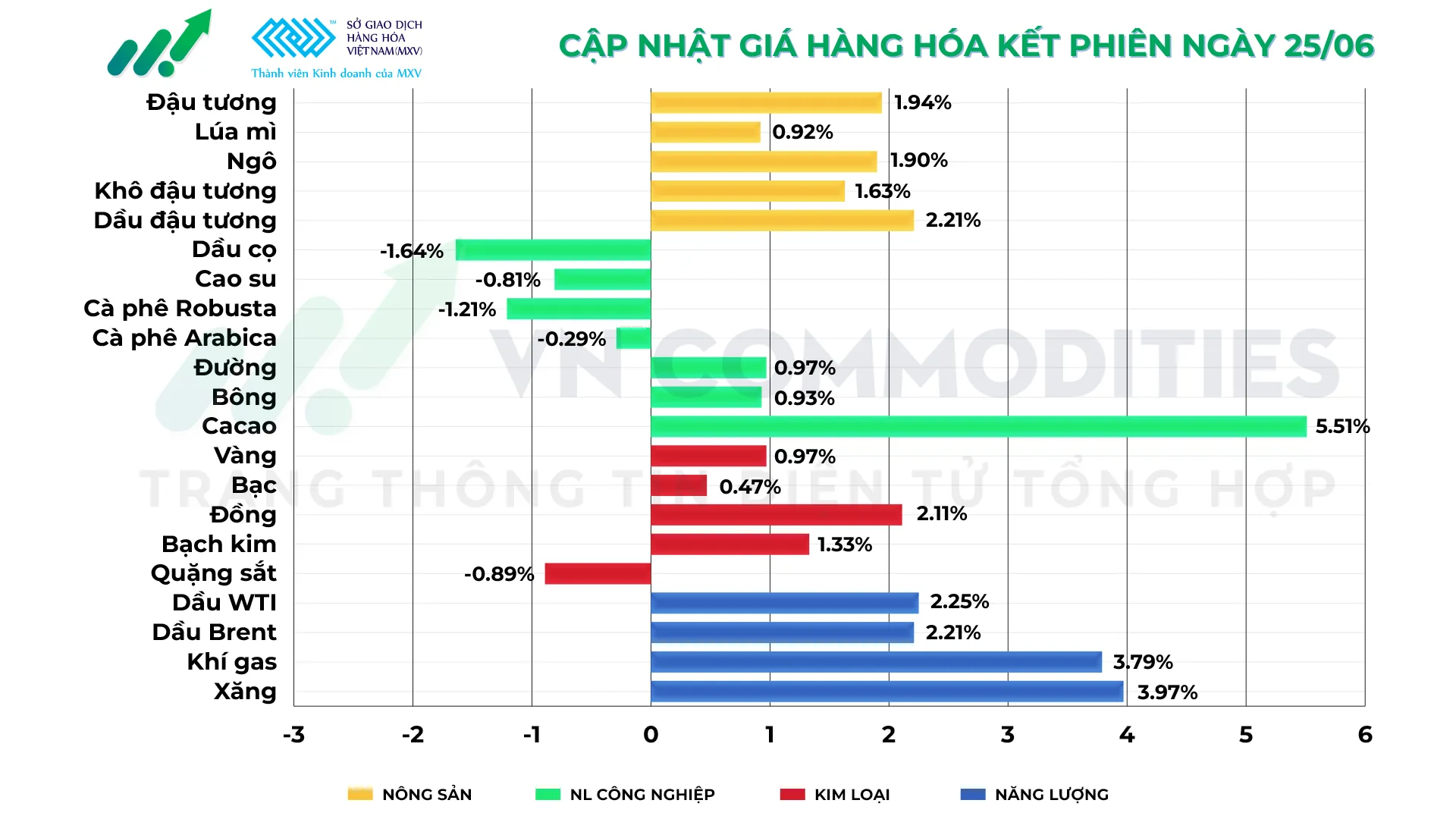

Biến động giá hàng hóa kết phiên giao dịch ngày 25/6/2026:

_thumb_350.png)

_1_thumb_500.webp)

_thumb_500.webp)

![Gửi anh chị nhóm mình góc nhìn kỹ thuật Bạc kỳ hạn tháng 7 (SIEN26) – Xu hướng đã chuyển sang giảm [25.06.2026]](https://media.vncommodities.vn/thumbs/hA-tAi-chInh/25.06_thumb_500.webp)

19-11_thumb_500.jpeg)

_12_thumb_500.webp)

_10_thumb_500.webp)

_9_thumb_500.webp)

_8_thumb_500.webp)

_thumb_500.webp)

_thumb_500.webp)