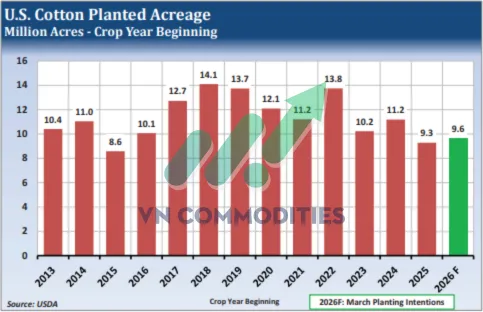

Thị trường hàng hóa tuần này chuyển dịch từ tâm lý lo ngại xung đột sang kỳ vọng phục hồi nhu cầu khi căng thẳng tại Vùng Vịnh hạ nhiệt, kéo theo sự sụt giảm của giá năng lượng và làm thay đổi lợi thế cạnh tranh giữa các nhóm hàng. Trong bối cảnh đó, sự phân hóa nguồn cung toàn cầu đang mở ra cơ hội cho chiến lược mua ngô - bán lúa mì, đồng thời gây áp lực điều chỉnh lên giá bông khi chi phí sợi tổng hợp rẻ hơn nhờ giá dầu thô lao dốc.

THỊ TRƯỜNG HÀNG HOÁ

Mặc dù thị trường đã nhiều lần kỳ vọng về việc kết thúc xung đột ở Vùng Vịnh Persia, nhưng triển vọng hòa bình hiện tại có vẻ là “sự thật.” Việc phong tỏa các cảng của Iran ở Vùng Vịnh Persia dường như là một chiến lược hiệu quả, nhanh chóng và dứt khoát, điều này gần như tương đương với việc phá hủy nguồn cung điện của Iran. Tuy nhiên, tư tưởng “hết chiến tranh” sẽ bắt đầu tan biến nếu không có sự sụt giảm rõ rệt và ổn định trong giá năng lượng ở các phiên giao dịch sắp tới. Lo ngại về suy thoái vẫn tiềm ẩn và tiếp tục ảnh hưởng đến các thị trường như trái phiếu kho bạc, vàng, bạc, đồng và nhiều hàng hóa khác. Do đó, để giảm thiểu mối đe dọa suy thoái, có thể cần thêm một đợt giảm giá liên tục của dầu thô, cùng với sự giảm mạnh của giá nhiên liệu toàn cầu. May mắn là dữ liệu kinh tế toàn cầu vẫn duy trì sự liên kết ổn định, điều này giúp giữ cho chủ đề suy thoái không trở nên quá gay gắt trong thời gian qua.

Tuy nhiên, các chỉ số lạm phát và giá của các quốc gia hàng đầu cho thấy lạm phát đang tăng lên, nhiều nhà kinh tế dự báo giá năng lượng cao sẽ tiếp tục đẩy mạnh các chỉ số lạm phát sắp tới. Dù vậy, thị trường chứng khoán vẫn là chỉ báo đáng tin cậy nhất về điều kiện kinh tế tương lai, và có vẻ như phần lớn các công ty vẫn duy trì được nền tảng vững chắc nhờ vào kết quả lợi nhuận rất khả quan trong hai tuần qua. Mặc dù S&P 500 và Nasdaq 100 đều đang ở mức cao kỷ lục, nhưng khả năng sẽ có thêm nhiều đà tăng nếu cuộc chiến được tuyên bố chính thức kết thúc. Nói cách khác, sẽ không có kỳ vọng về sự điều chỉnh “mua tin đồn, bán sự thật” trên thị trường chứng khoán sau khi chiến sự kết thúc. Với kết quả lợi nhuận rất khả quan từ nhiều ngành và những tin tức tích cực từ AMD, có thể sự chú ý của cuộc biểu tình “hết chiến tranh” sẽ chuyển sang triển vọng về sự tăng trưởng mạnh mẽ trong cổ phiếu của các công ty công nghệ. Sau cùng, các thị trường hàng hóa vật chất có thể đang chuyển từ lo ngại về sự suy giảm nhu cầu sang hy vọng cải thiện nhu cầu.

Quan điểm dự báo

MẤT CÂN ĐỐI NGUỒN CUNG TOÀN CẦU ĐANG MỞ RA CƠ HỘI MUA NGÔ, BÁN LÚA MÌ CHICAGO

Chiến lược mua ngô kỳ hạn tháng 7 và bán lúa mì Chicago kỳ hạn tháng 7 đang được hậu thuẫn ngày càng rõ hơn bởi sự phân hóa trong bức tranh cung – cầu toàn cầu giữa hai mặt hàng.

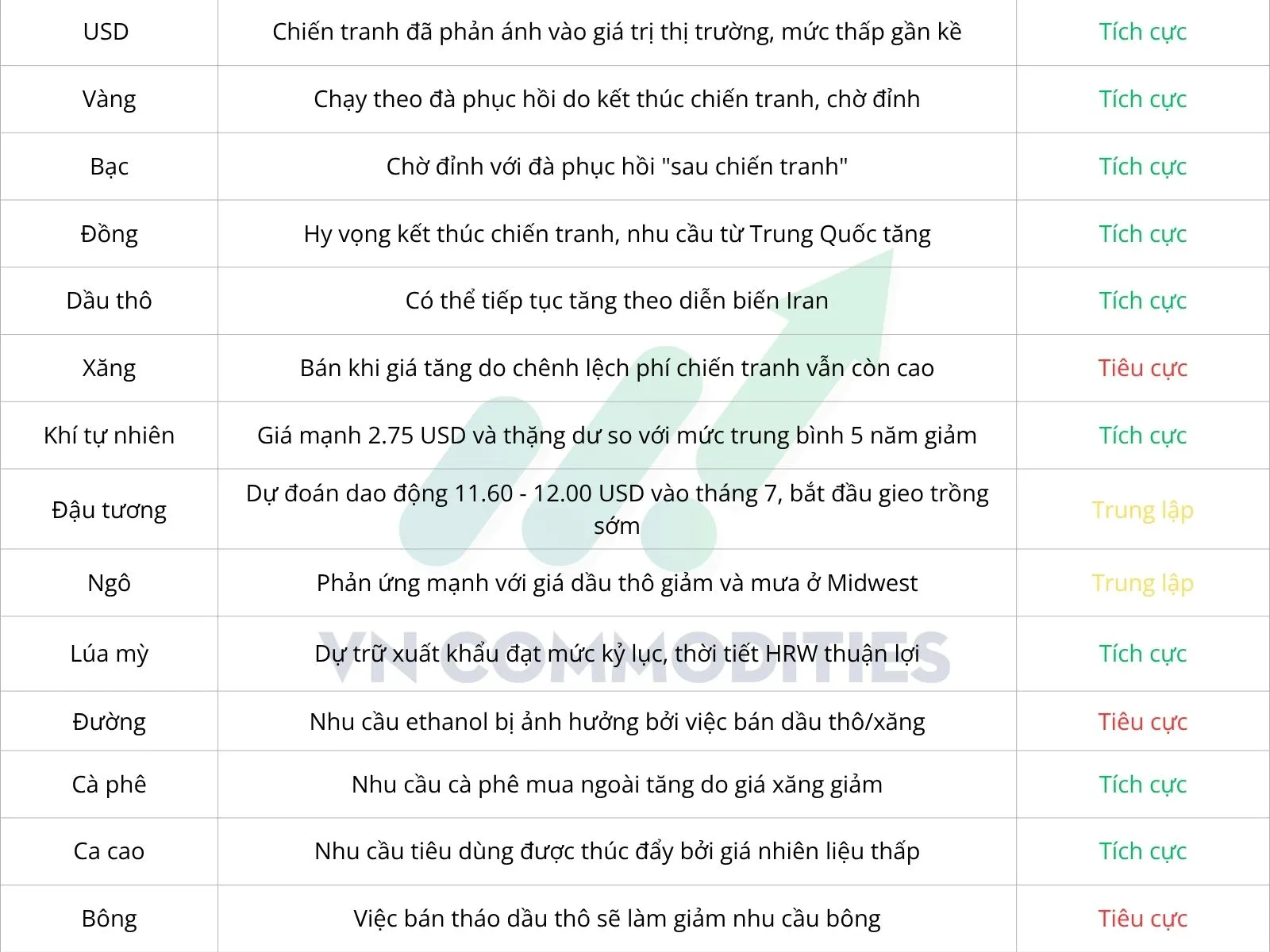

Với lúa mì, áp lực chính đến từ nguồn cung thế giới vẫn rất dồi dào. Tồn kho lúa mì toàn cầu đang ở gần vùng cao nhất trong 5 năm, còn tồn kho của các nước xuất khẩu, nếu loại Trung Quốc, đang ở mức kỷ lục.

Báo cáo WASDE tháng 4 tiếp tục củng cố xu hướng này khi nâng dự báo sản lượng cho nhiều nhà xuất khẩu lớn như Liên minh châu Âu, Nga và Argentina. Quan trọng hơn, lượng tồn kho lớn nằm trong tay các nước xuất khẩu đang tạo ra vùng đệm khá tốt trước các rủi ro thời tiết, khiến dư địa tăng giá của lúa mì bị hạn chế dù vẫn còn lo ngại về điều kiện sản xuất tại vùng lúa mì đỏ cứng vụ đông của Hoa Kỳ.

Tồn kho lúa mì thế giới vẫn ở mức cao, nhưng tỷ lệ tồn kho trên sử dụng đang xu hướng thu hẹp

NGÔ

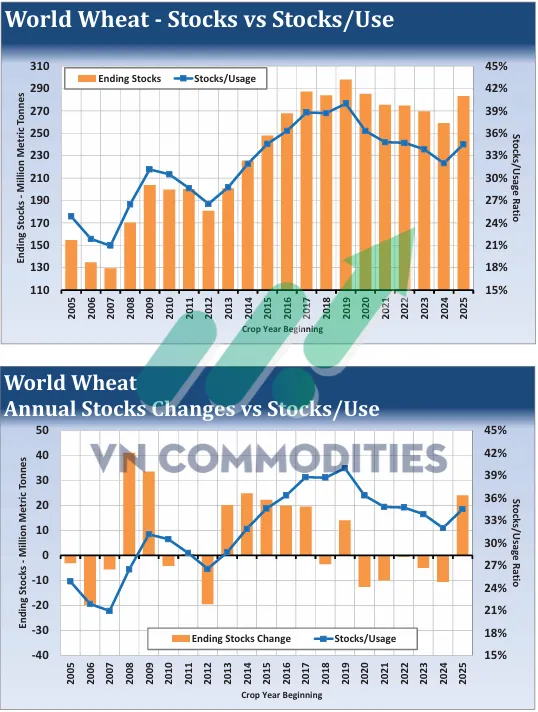

Ngô đang có nền tảng cơ bản chặt chẽ đáng kể. Tồn kho ngô toàn cầu hiện ở gần mức thấp nhất trong 10 năm, trong khi nhu cầu vẫn duy trì khá vững. Xuất khẩu ngô của Hoa Kỳ đang diễn biến tích cực, còn sản xuất ethanol tiếp tục ở mức cao, qua đó tạo lực đỡ ổn định cho nhu cầu nội địa. Diễn biến giá gần đây cũng cho thấy sự lệch pha giữa hai thị trường: lúa mì Chicago tăng mạnh do lo ngại khô hạn tại vùng Đồng bằng Hoa Kỳ, khiến giá bị đẩy lên cao hơn so với các nguồn cung cạnh tranh trên thế giới và làm suy yếu khả năng cạnh tranh xuất khẩu của Hoa Kỳ. Nói cách khác, giá lúa mì hiện đã phản ánh khá nhiều yếu tố “phí thời tiết”, dù bối cảnh nguồn cung toàn cầu vẫn chưa thực sự thắt chặt.

Ngược lại, ngô dường như vẫn chưa phản ánh hết các yếu tố hỗ trợ. Thị trường ngày càng quan tâm đến khả năng diện tích trồng ngô tại Hoa Kỳ có thể thu hẹp, khi một bộ phận nông dân chuyển sang các loại cây ít tiêu tốn phân bón hơn như cao lương. Nếu kịch bản này xảy ra, rủi ro nguồn cung ngô sẽ càng đáng chú ý hơn trong bối cảnh tồn kho toàn cầu vốn đã ở mức thấp trong lịch sử.

Yếu tố thời tiết cũng đang ủng hộ chiến lược chênh lệch này. Lúa mì hiện đã bước vào giai đoạn cuối của chu kỳ sinh trưởng, nên dư địa phát sinh thêm rủi ro sản lượng đang dần thu hẹp. Trái lại, ngô mới đi vào giai đoạn nhạy cảm hơn.

Vụ ngô safrinha của Brazil vẫn còn phụ thuộc nhiều vào thời tiết ngắn hạn, trong khi vụ gieo trồng tại Hoa Kỳ mới bắt đầu, đồng nghĩa thị trường ngô sẽ nhạy hơn nhiều với các thay đổi trong dự báo thời tiết trong những tuần tới.

Tổng thể, đà tăng của lúa mì đang có dấu hiệu tách xa khỏi nền tảng cung – cầu thực tế, trong khi ngô vẫn được hỗ trợ đồng thời bởi nhu cầu ổn định và các rủi ro nguồn cung mới nổi. Vì vậy, chiến lược mua ngô và bán lúa mì Chicago có cơ sở khá rõ khi thị trường dần quay lại phản ánh sát hơn các yếu tố cơ bản.

Tồn kho ngô thế giới đang giảm dần, kéo tỷ lệ tồn kho trên sử dụng xuống vùng thấp hơn

BÔNG ĐANG BỊ ĐỊNH GIÁ CAO SAU KHI GIÁ DẦU THÔ LAO DỐC

Giá bông là một trong những mặt hàng hưởng lợi lớn từ xung đột tại Vịnh Ba Tư, khi thị trường đã tăng 19% trong 6 tuần qua và chạm mức cao nhất trong 1 năm. Động lực chính đến từ đà tăng mạnh của giá dầu thô, khiến các loại sợi tổng hợp có nguồn gốc từ dầu mỏ (như polyester, nylon, acrylic và spandex) trở nên đắt đỏ hơn. Do đó, nhu cầu đối với vải bông được kỳ vọng sẽ cải thiện đáng kể trong thời gian tới.

Tuy nhiên, khi giá dầu thô sụt giảm mạnh vào thứ Sáu, triển vọng gia tăng nhu cầu đối với bông đang bị đe dọa rõ rệt. Giá nhiên liệu thấp hơn có thể cải thiện tâm lý tiêu dùng, từ đó thúc đẩy doanh số bán quần áo trong quý II. Các loại sợi tổng hợp nhiều khả năng sẽ trở nên rẻ hơn khi giá năng lượng được dự báo duy trì thấp hơn đáng kể so với mức đỉnh năm 2026. Vì vậy, bông khó có thể duy trì lợi thế về nhu cầu như trong giai đoạn eo biển Hormuz bị hạn chế lưu thông.

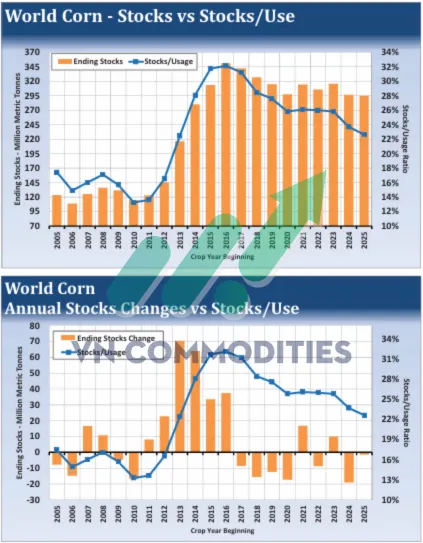

Bước sang quý III năm nay, hiện tượng El Niño được dự báo sẽ bắt đầu, thường mang lại lượng mưa cao hơn và làm giảm nguy cơ bão tại khu vực Đông Nam nước Mỹ – những yếu tố có lợi cho sản xuất bông trong khu vực. Với việc các bang Georgia, North Carolina và Tennessee dự kiến tăng tổng diện tích gieo trồng bông năm 2026 thêm 165.000 mẫu Anh so với năm trước, khả năng sản lượng bông của Mỹ trong năm 2026 tăng là khá cao.

_thumb_350.png)

![Thị trường kim loại quý hiện đang đứng giữa hai lực kéo trái chiều [04.06.2026]](https://media.vncommodities.vn/thumbs/hA-tAi-chInh/04.06_thumb_500.webp)

_2_thumb_500.webp)

_13_thumb_500.webp)

_thumb_500.webp)

_thumb_500.webp)

_thumb_500.webp)