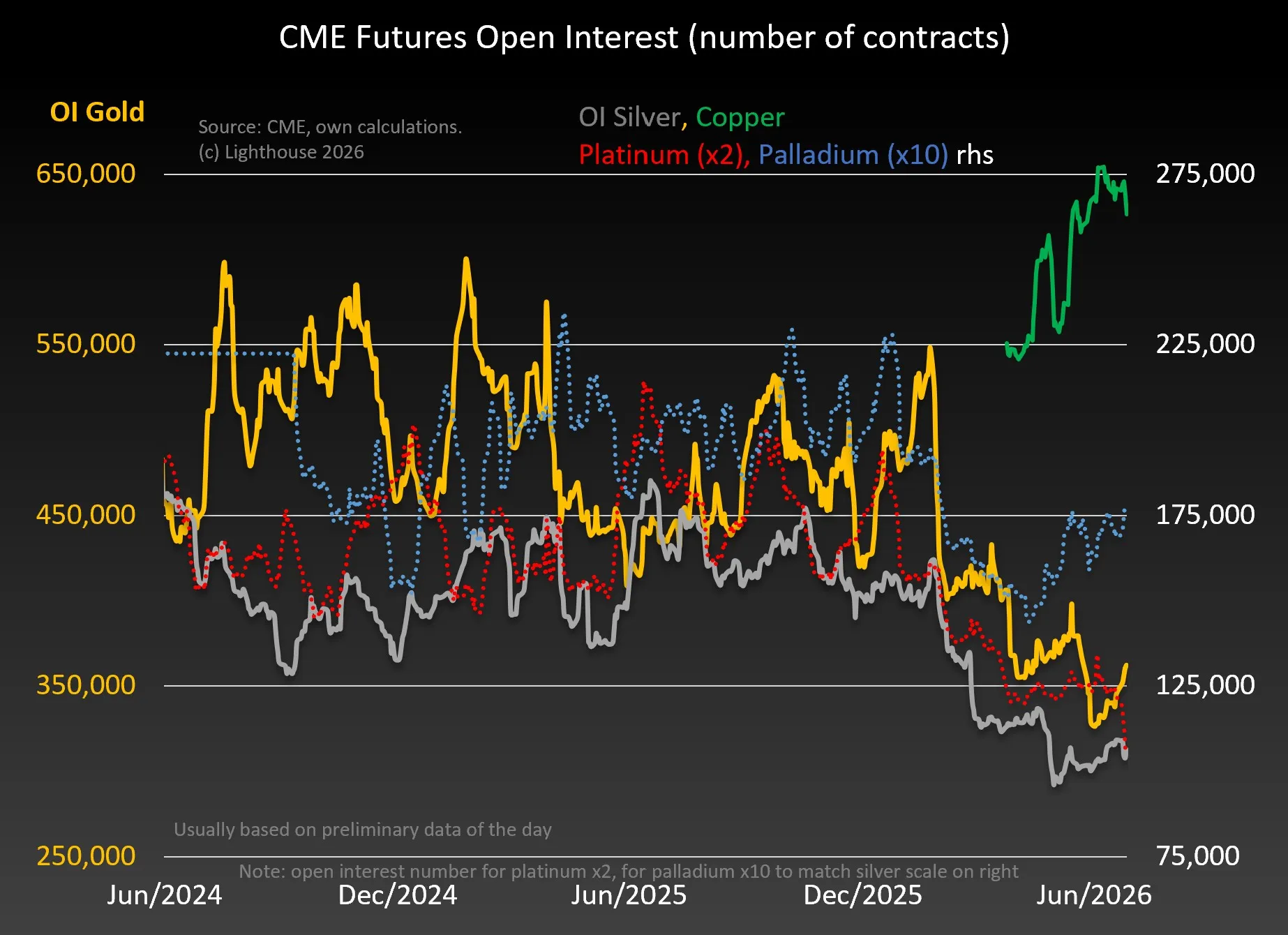

Nỗi lo ngại về rủi ro địa chính trị tại Vùng Vịnh chính thức hạ nhiệt khi giá dầu thô lao dốc và hoạt động giao thương qua eo biển Hormuz được khơi thông ổn định, nhường chỗ cho sức bật của đồng USD và xu hướng chuyển dịch dòng tiền vĩ mô. Trong khi thị trường năng lượng và nhiên liệu chưng cất (ULSD) đối mặt áp lực giảm sâu dài hạn do nguồn cung cải thiện và rủi ro thiên tai giảm bớt từ hiện tượng El Niño, nhóm nông sản (đặc biệt là ngô) lại mở ra cơ hội đảo chiều tăng mạnh trước thềm báo cáo diện tích của USDA và rủi ro nắng nóng gay gắt trong giai đoạn thụ phấn.

THỊ TRƯỜNG HÀNG HOÁ

Với giá dầu thô kỳ hạn gần đang ở mức thấp hơn 30 USD/thùng so với đỉnh xung đột Vùng Vịnh, và thị trường không thể phục hồi dù kỳ vọng rằng việc đóng cửa Eo biển Hormuz chỉ là tạm thời (sau vụ tấn công một tàu chở hàng đang đi qua Eo biển), rõ ràng lo ngại về nguy cơ chiến sự tái bùng phát và gián đoạn dòng chảy dầu thô từ Vùng Vịnh Ba Tư không còn lan rộng trong thị trường. Mặc dù đà giảm mạnh của giá dầu thô nên giảm bớt kỳ vọng lạm phát, lịch sử cho thấy lạm phát có tính "dính" và thường giảm rất chậm. Tuy nhiên, đà giảm đáng kể của giá dầu và khả năng kết thúc xung đột Vùng Vịnh Ba Tư đã làm giảm đáng kể rủi ro kéo kinh tế toàn cầu ra khỏi quỹ đạo tăng trưởng dương bởi một loạt đợt tăng lãi suất.

May mắn thay, đối với các thị trường hàng hóa vật chất, kinh tế toàn cầu dường như đã thoát khỏi cả cuộc chiến lẫn cú sốc giá năng lượng với quỹ đạo "tăng trưởng tích cực". Đáng tiếc cho phe bò thị trường hàng hóa, quan điểm rằng Fed sẽ dẫn đầu "cuộc diễu hành" tăng lãi suất toàn cầu đã thúc đẩy USD tăng mạnh, điều này sẽ đe dọa nhu cầu nước ngoài với hàng hóa Mỹ. Dù đồng USD nên hạ nhiệt khi bớt phần bù rủi ro chiến tranh, nó vẫn tiếp tục tăng, cho thấy sự chuyển dịch sang một chủ đề tăng giá mới.

Đà giảm liên tục của thị trường chứng khoán xuất phát từ sự vỡ bong bóng đầu cơ trong lĩnh vực AI/công nghệ lớn/chip, nhưng nhìn chung sự bất ổn địa chính trị và kinh tế đã giảm bớt

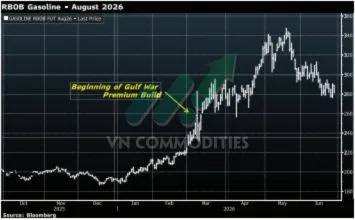

Giới đầu tư kỳ vọng hoạt động mua bắt đáy sẽ quay trở lại với cổ phiếu trước kỳ nghỉ lễ 4/7. Ngoài ra, tâm lý người tiêu dùng nên phục hồi đáng kể khi giá xăng bán lẻ giảm, với khả năng giá nhiên liệu giảm tốc nhờ lượng lớn dầu thô nổi trên biển đang cập cảng trên khắp thế giới. Mặc dù giá dầu thô, xăng và diesel cảm giác đã giảm quá mức sau đà giảm tháng 5/tháng 6, chúng tôi cho rằng dầu thô tháng 8 còn ít nhất $5/thùng phần bù chiến tranh cần chiết xuất, trong khi RBOB tháng 8 vẫn còn giữ 35 cent phần bù chiến tranh.

Quan điểm dự báo

CƠ HỘI bán trái phiếu kho bạc

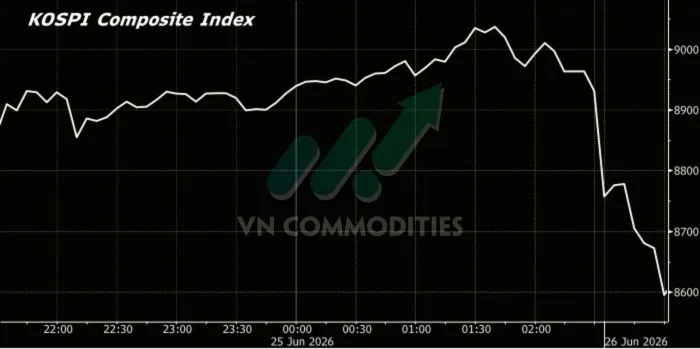

Trọng tâm của giới đầu tư là tận dụng đợt điều chỉnh trên thị trường cổ phiếu, trái phiếu kho bạc và đô la Mỹ. Đà giảm gần đây của cổ phiếu Mỹ — được thúc đẩy bởi sự vỡ bong bóng chủ đề AI/chip — đang trao cho phe gấu một lập luận mạnh, với bằng chứng rõ nhất là KOSPI Hàn Quốc giảm 10% trong tuần và phải kích hoạt ngắt mạch giao dịch. Có thể sự chuyển dịch từ bồ câu sang diều hâu của các ngân hàng trung ương toàn cầu cũng góp phần vào đà giảm S&P từ ngày 15/6, nhưng giới đầu tư cho rằng bong bóng đầu cơ AI/chip chưa được xì hơi hoàn toàn.

Với lo ngại địa chính trị giảm bớt và giá năng lượng dịu đi, kinh tế Mỹ đã vượt qua xung đột Vùng Vịnh với hoạt động kinh tế tích cực

Tạo nền tảng cho lực mua bắt đáy quay trở lại ở cả cổ phiếu chu kỳ lẫn AI/chip.

Dù P/E các công ty AI đã vượt xa thực tế do lượng vốn đầu tư khổng lồ cần thiết để triển khai sản phẩm, lập luận tăng giá mạnh nhất là thị trường vẫn liên tục phục hồi lên đỉnh lịch sử mới ngay giữa cuộc chiến và giá năng lượng tăng vọt — sức mua bắt đáy luôn hiện diện. Nhìn lại, thị trường đã thể hiện sức mạnh liên tục qua nhiều đợt điều chỉnh từ cuối tháng 3 đến đầu tháng 6. Với xung đột Vùng Vịnh kết thúc và giá dầu lao dốc, xu hướng phục hồi được kỳ vọng sẽ quay trở lại — đặc biệt khi kỳ nghỉ Quốc khánh 4/7 năm nay là lễ kỷ niệm 250 năm thành lập Hoa Kỳ, một yếu tố tâm lý tích cực bổ sung cho thị trường.

LO NGẠI VỀ GIAI ĐOẠN THỤ PHẤN THÚC ĐẨY GIÁ NGÔ ĐẢO CHIỀU TĂNG

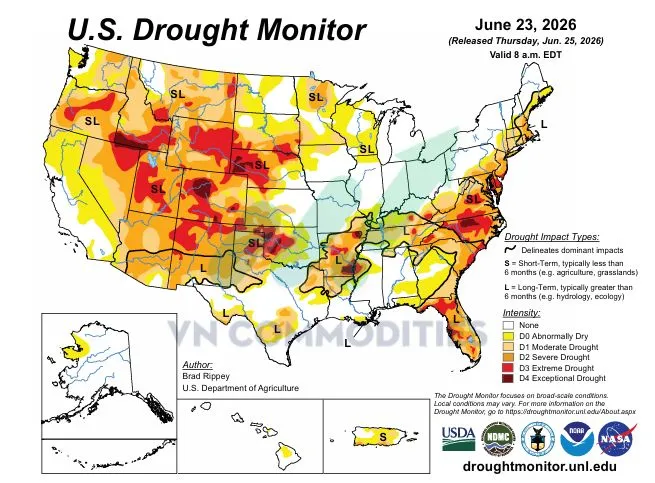

Từ giữa tháng 5 đến nay, giá ngô kỳ hạn tháng 12 đã giảm gần 75 cent/giạ. Nguyên nhân do thời tiết mùa vụ thuận lợi và giá năng lượng suy yếu khiến thị trường bớt lo ngại về rủi ro, qua đó làm giảm lực hỗ trợ đối với giá ngô. Trước đó, giá ngô từng được hỗ trợ bởi lo ngại địa chính trị. Tuy nhiên, yếu tố này hiện đã hạ nhiệt, nên thị trường không còn nhiều lực đỡ từ rủi ro bên ngoài. Trong khi đó, khu vực Trung Tây Mỹ lại được dự báo sẽ nóng hơn và khô hơn trong tuần tới, khiến thị trường chuyển trọng tâm sang rủi ro thời tiết đối với mùa vụ ngô. Sau phiên đảo chiều tăng vào hôm thứ Năm tuần trước, với khối lượng giao dịch lớn, cho thấy các nhà đầu cơ có cơ hội cân nhắc trở lại với vị thế mua trên thị trường ngô.

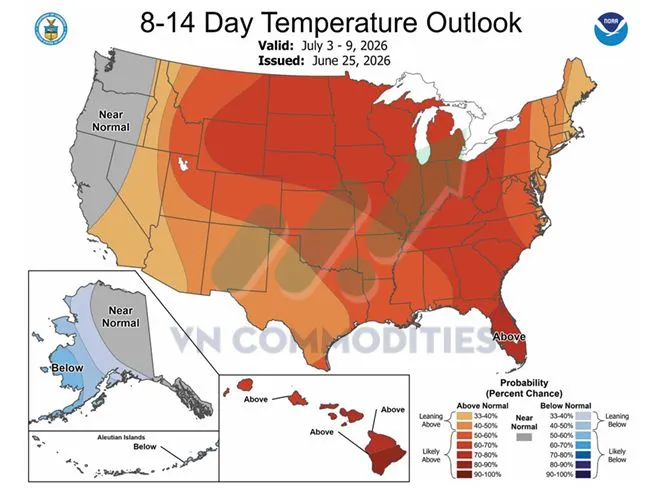

Bắt đầu từ tuần này, thời tiết tại Mỹ được dự báo sẽ chuyển sang trạng thái nóng và khô hơn, do một vùng áp cao mạnh bao phủ khu vực này.

Khu vực trung tâm và phía đông Vành đai Ngô thường được dự báo nhiệt độ cao quanh vùng giữa 90°F (tương đương khoảng 34–35°C). Một số khu vực thuộc vùng Plains có thể ghi nhận nhiệt độ trên 100°F (tức khoảng 38°C trở lên). Các hệ thống mưa bão nhiều khả năng sẽ di chuyển dọc theo rìa phía bắc của vùng áp cao, mang mưa tới North Dakota và một phần khu vực phía bắc của Minnesota và Wisconsin. Mặc dù triển vọng mưa có thể cải thiện trong tuần kế tiếp, nhưng nền nhiệt cao hơn bình thường vẫn được dự báo kéo dài ít nhất đến ngày 10/7, đặc biệt tại phía đông Vành đai Ngô. Đất ở nhiều khu vực Trung Tây vẫn còn đủ ẩm, nhưng nếu nắng nóng kéo dài, cây ngô vẫn có thể bị ảnh hưởng trong giai đoạn thụ phấn. Đây là lý do khiến lực mua theo yếu tố thời tiết xuất hiện trở lại vào cuối tuần.

Các khu vực ngoài Mỹ cũng đang lo ngại về rủi ro đối với thời tiết. Hiện tại, một đợt nắng nóng gay gắt đang bao trùm Tây Âu, đặc biệt là tại Pháp, nơi điều kiện cây ngô đã giảm xuống mức thấp nhất trong 8 năm. Trong 10 ngày tới, khu vực này được dự báo sẽ không có mưa nhiều, trong khi Bộ Nông nghiệp Pháp cảnh báo sản lượng ngô có thể giảm tới 30% so với năm ngoái. Tuần này, thị trường sẽ chuyển trọng tâm sang báo cáo Tồn kho hàng quý và Diện tích gieo trồng ngày 30/6 của Bộ Nông nghiệp Mỹ (USDA).

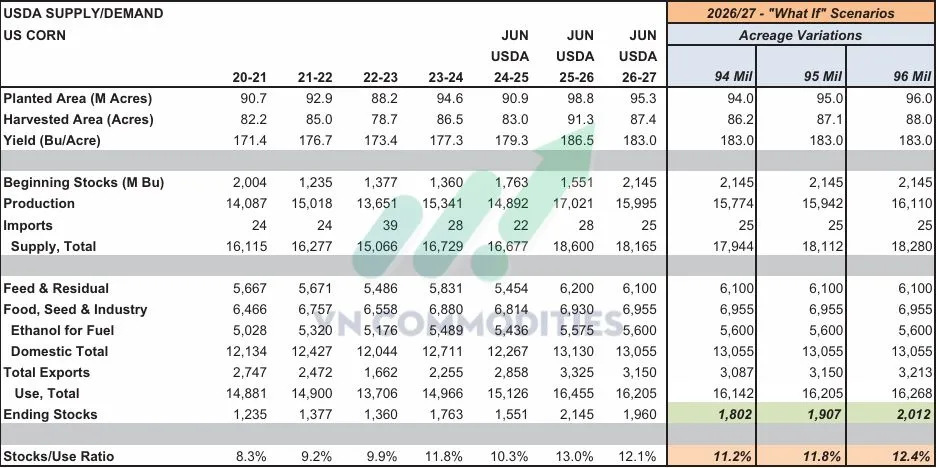

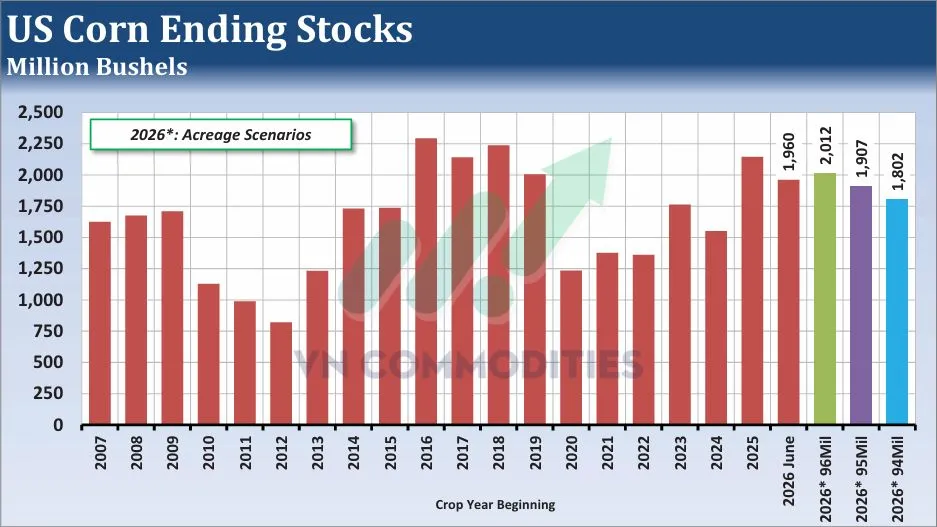

Ước tính trung bình trước báo cáo cho thấy diện tích gieo trồng ngô của Mỹ ở mức 95,1 triệu mẫu Anh, thấp hơn nhẹ so với mức 95,3 triệu mẫu Anh trong báo cáo Triển vọng cây trồng tháng 3. Diện tích thực tế có thể thấp hơn dự báo của thị trường, do chi phí phân bón và nhiên liệu tăng cao trong mùa xuân có thể đã khiến một số nông dân hạn chế trồng ngô. Tuy nhiên, tiến độ gieo trồng nhanh và khung thời gian gieo trồng kéo dài có thể đã giúp hạn chế mức sụt giảm về diện tích. Ngoài ra, các nguồn tin trong ngành hạt giống tại một số bang Trung Tây cho biết lượng hạt giống ngô bị trả lại để chuyển sang trồng đậu tương là rất ít.

Về kỹ thuật, hợp đồng ngô kỳ hạn tháng 12 đã hình thành tín hiệu đảo chiều tăng trong phiên thứ Năm tuần trước, sau khi lập đáy hợp đồng mới. Xu hướng giá sắp tới sẽ phụ thuộc nhiều vào thời tiết trong tháng 7. Tuy nhiên, khi các yếu tố cơ bản tiêu cực, phần lớn đã được phản ánh vào giá, thị trường ngô có thể đang ở vị thế phục hồi lại một phần mức giảm trong 45 ngày vừa qua. Các chiến lược quyền chọn theo hướng tăng giá, hoặc kết hợp giữa hợp đồng tương lai và quyền chọn, có thể là cách phù hợp để nhà đầu tư tham gia thị trường nhưng vẫn kiểm soát rủi ro.

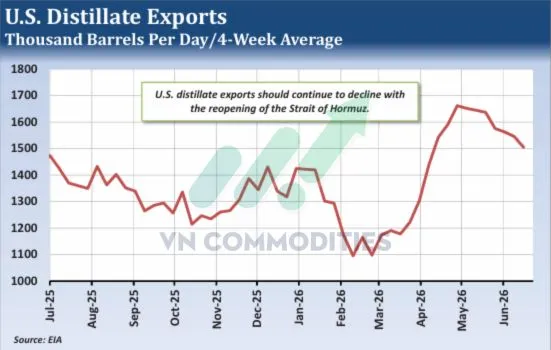

DẦU DIESEL LƯU HUỲNH SIÊU THẤP (ULSD) CÓ THỂ TIẾP TỤC ĐÀ ĐIỀU CHỈNH TRONG DÀI HẠN

Tồn kho nhiên liệu chưng cất tại châu Á và châu Âu, vốn ở mức đáng lo ngại trong thời gian gần đây, được kỳ vọng sẽ bắt đầu phục hồi khi hoạt động xuất khẩu dầu thô qua eo biển Hormuz tiếp tục được duy trì. Mặc dù thị trường vẫn có thể đối mặt với những diễn biến khó lường từ khu vực Vịnh Ba Tư, giá các sản phẩm trong nhóm năng lượng nhìn chung đang có xu hướng quay trở lại mức trước khi xung đột bùng phát.

Giá ULSD hiện vẫn giữ lại một phần phần bù rủi ro chiến tranh. Do đó, bất kỳ nhịp phục hồi nào trong ngắn hạn cũng có thể tạo cơ hội để mở vị thế bán.

Tại Mỹ, tồn kho nhiên liệu chưng cất vốn đã trong xu hướng giảm theo mùa khi xung đột tại Vịnh Ba Tư bắt đầu. Thông thường, tồn kho loại nhiên liệu này chạm mức thấp nhất trong năm vào khoảng tháng 5. Từ giữa tháng 3 đến giữa tháng 5, tồn kho nhiên liệu chưng cất của Mỹ đã giảm 19,1 triệu thùng, xuống mức thấp nhất kể từ năm 2003. Tuy nhiên, trong 4 tuần gần đây, tồn kho đã tăng trở lại 5,3 triệu thùng, đạt mức cao nhất kể từ tháng 4. Đáng chú ý, lượng tồn kho hiện đã cao hơn khoảng 784.000 thùng so với cùng thời điểm năm 2025, cho thấy nguồn cung đang dần cải thiện.

Ở chiều cầu, từ đầu năm đến giữa tháng 4, số liệu nhu cầu nhiên liệu chưng cất ước tính của Cơ quan Thông tin Năng lượng Mỹ (EIA) vượt 4 triệu thùng/ngày trong 11 trên 17 tuần. Tuy nhiên, trong 8 tuần gần đây, nhu cầu đều duy trì dưới ngưỡng 4 triệu thùng/ngày và chỉ có 2 tuần vượt 3,8 triệu thùng/ngày.

Bên cạnh đó, xuất khẩu nhiên liệu chưng cất của Mỹ trong báo cáo mới nhất của EIA đạt 1,394 triệu thùng/ngày, mức thấp nhất kể từ giữa tháng 3. Khi nguồn cung dầu từ khu vực Vịnh Ba Tư tiếp tục được khơi thông, nhu cầu đối với nhiên liệu chưng cất của Mỹ nhiều khả năng sẽ còn duy trì ở mức thấp, qua đó tiếp tục gây sức ép lên giá ULSD.

EL NIÑO ĐƯỢC KỲ VỌNG LÀM GIẢM SỐ LƯỢNG BÃO TẠI BẮC ĐẠI TÂY DƯƠNG

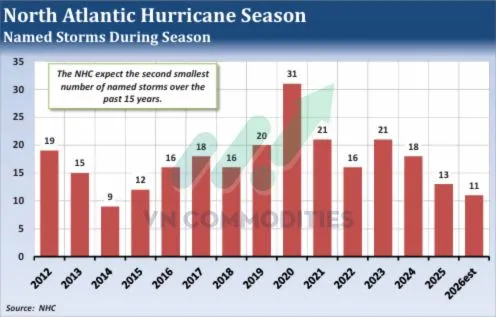

Bản cập nhật mới nhất từ Trung tâm Dự báo Khí hậu Mỹ (CPC) cho thấy hiện tượng El Niño đã chính thức hình thành và khả năng đạt mức "rất mạnh" trong quý IV đang ngày càng gia tăng. El Niño càng mạnh thì tác động đến thời tiết trên nhiều khu vực trên thế giới càng lớn. Một trong những tác động tích cực rõ rệt là hiện tượng này thường làm giảm khả năng hình thành cũng như số lượng các cơn bão tại Bắc Đại Tây Dương.

Mùa bão Bắc Đại Tây Dương năm 2026 chính thức bắt đầu từ ngày 1/6 và kéo dài đến 30/11. Trong dự báo thường niên công bố ngày 21/5, Cơ quan Quản lý Khí quyển và Đại dương Quốc gia Mỹ (NOAA) đánh giá:

•Có 55% khả năng mùa bão sẽ ít hơn mức trung bình.

•35% khả năng ở mức trung bình.

•Chỉ 10% khả năng mùa bão mạnh hơn bình thường.

NOAA dự báo sẽ có:

•8–14 cơn bão được đặt tên.

•3–6 cơn bão mạnh (hurricane).

•1–3 cơn bão lớn cấp 3, 4 hoặc 5.

Trong khi đó, Đại học Bang Colorado (CSU) vừa cập nhật dự báo mùa bão năm 2026, với dự báo:

•11 cơn bão được đặt tên.

•5 cơn bão mạnh.

•2 cơn bão lớn.

Tính đến thời điểm hiện tại, mùa bão năm nay mới chỉ ghi nhận một cơn bão nhiệt đới mang tên Arthur hình thành ngoài khơi vùng Vịnh Mexico, tồn tại chưa đầy 48 giờ.

CPC dự báo El Niño có ít nhất 95% khả năng sẽ duy trì đến giai đoạn tháng 1–3/2027, tức kéo dài vượt qua toàn bộ mùa bão Bắc Đại Tây Dương năm 2026.

El Niño làm tăng sự khác biệt về hướng và tốc độ gió giữa tầng thấp và tầng cao của khí quyển. Điều này khiến cấu trúc của bão dễ bị phá vỡ, làm giảm khả năng hình thành và phát triển của các cơn bão mạnh. Trong khi đó, nhiệt độ nước biển tại Đại Tây Dương được dự báo sẽ cao hơn bình thường, còn gió tín phong yếu hơn trung bình – những yếu tố vốn có xu hướng hỗ trợ hoạt động của bão. Tuy nhiên, ảnh hưởng của El Niño được đánh giá sẽ lấn át các yếu tố này.

Một mùa bão yếu hơn bình thường sẽ mang lại lợi ích cho các vùng trồng đậu tương và bông cũng như các trang trại chăn nuôi lợn quy mô lớn tại khu vực Delta và đông nam nước Mỹ, vốn thường chịu rủi ro ngập lụt và gió mạnh từ bão nhiệt đới.

Bên cạnh đó, khu vực Bờ Vịnh Mỹ tập trung nhiều nhà máy lọc dầu, cơ sở sản xuất khí tự nhiên hóa lỏng (LNG) và các giếng khai thác dầu khí ngoài khơi. Do đó, nếu nguy cơ gián đoạn hoạt động do bão giảm trong năm 2026, nguồn cung năng lượng sẽ ổn định hơn, qua đó có thể tiếp tục gây sức ép giảm lên giá dầu thô, các sản phẩm dầu mỏ và khí tự nhiên.

_thumb_500.jpg)

![NHẬN ĐỊNH BẠC SIEU26 [29/06-03.07]](https://media.vncommodities.vn/thumbs/hA-tAi-chInh/29.062_thumb_500.webp)

![NHẬN ĐỊNH DẦU ĐẬU TƯƠNG ZLEU26 [29/06-03/07]](https://media.vncommodities.vn/thumbs/hA-tAi-chInh/29.061_thumb_500.webp)

_thumb_350.png)

_15_thumb_500.webp)

_12_thumb_500.webp)

_11_thumb_500.webp)

_10_thumb_500.webp)

_thumb_500.webp)

(1)_thumb_500.webp)