Thị trường nông sản ghi nhận dự báo sản lượng ngô và lúa mì của EU-27 niên vụ 2026/27 đồng loạt sụt giảm, đặc biệt là sự lao dốc 16% của ngô Pháp do thu hẹp diện tích, trong bối cảnh dòng tiền đầu cơ thận trọng duy trì vị thế bán ròng lớn trước thềm báo cáo diện tích và tồn kho quý từ USDA. Ở chiều ngược lại, nhóm nguyên liệu công nghiệp đón nhận tín hiệu khả quan khi giá cà phê Arabica tiếp tục mở rộng đà bứt phá từ vùng đáy nhíp và lấy lại đường EMA 200 quan trọng trên khung tuần.

NÔNG SẢN

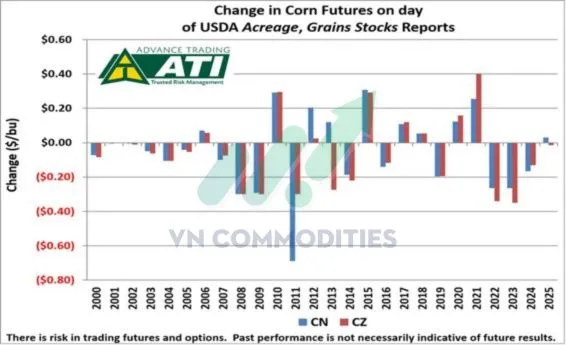

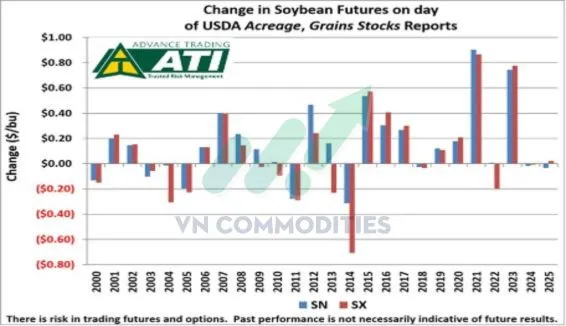

Diễn biến giá hợp đồng tương lai trong ngày USDA công bố báo cáo diện tích gieo trồng và tồn kho ngũ cốc hàng quý giai đoạn 2000–2025 cho thấy các mặt hàng như ngô, đậu tương, lúa mì Chicago và lúa mì KC thường biến động mạnh quanh thời điểm công bố dữ liệu. Đây là nhóm báo cáo có tác động lớn đến kỳ vọng cung cầu, đặc biệt khi số liệu thực tế chênh lệch đáng kể so với dự báo của thị trường.

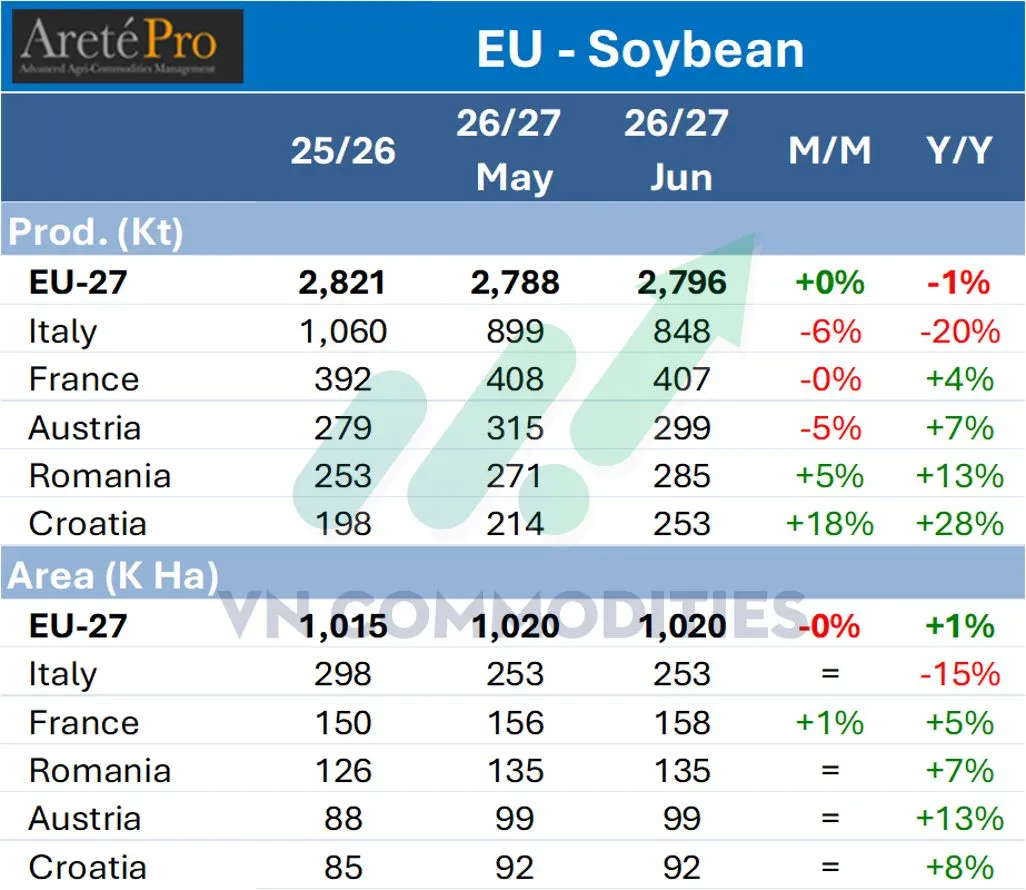

Sản lượng đậu tương của Liên minh châu Âu gồm 27 quốc gia thành viên (EU-27) niên vụ 2026/27 được ước tính đạt 2,80 triệu tấn trong tháng 6, gần như không đổi so với dự báo tháng trước, nhưng thấp hơn 1% so với niên vụ 2025/26.

Diện tích gieo trồng đậu tương toàn EU-27 nhìn chung ổn định ở mức 1,02 triệu ha, cao hơn nhẹ 1% so với niên vụ trước.

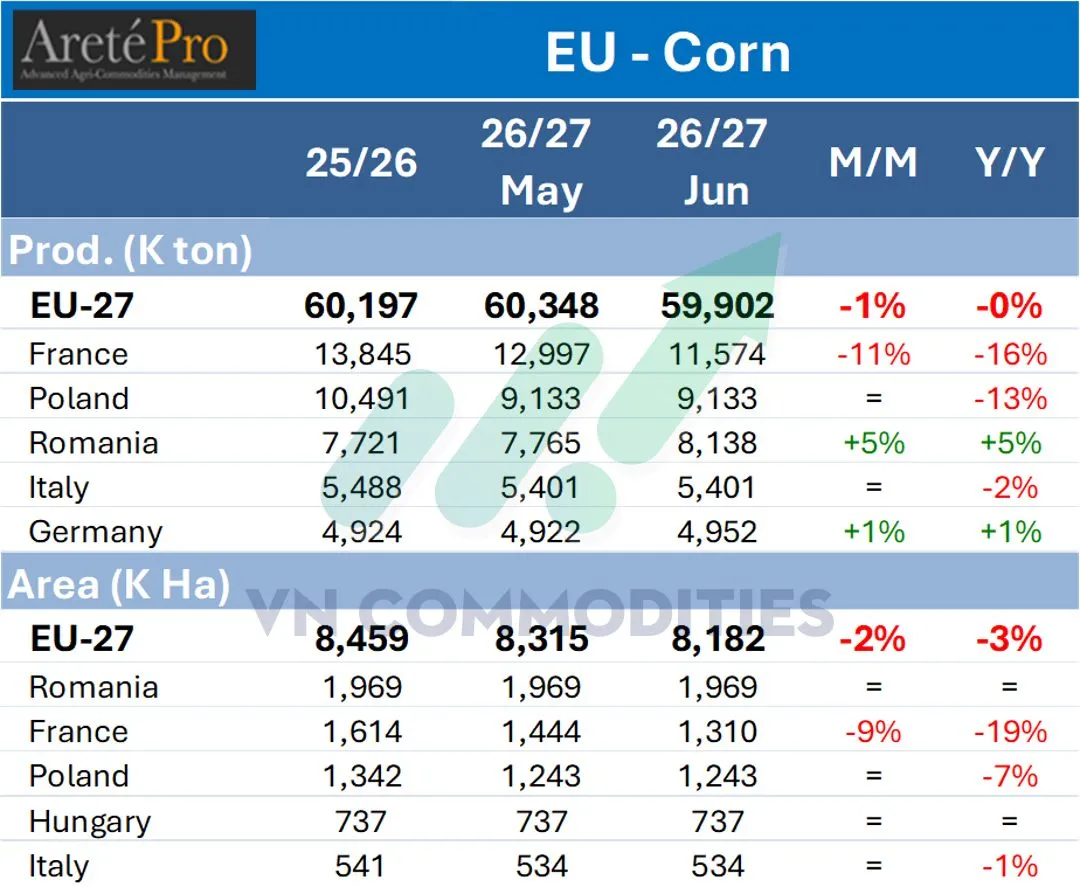

Sản lượng ngô EU-27 niên vụ 2026/27 được ước tính đạt 59,90 triệu tấn trong tháng 6, giảm 1% so với dự báo tháng trước và gần như không đổi so với niên vụ 2025/26. Trong đó, Pháp bị điều chỉnh giảm mạnh, với sản lượng còn 11,57 triệu tấn, thấp hơn 11% so với tháng trước và giảm 16% so với cùng kỳ.

Diện tích gieo trồng ngô toàn EU giảm còn 8,18 triệu ha, thấp hơn 3% so với cùng kỳ, chủ yếu do diện tích tại Pháp giảm mạnh.

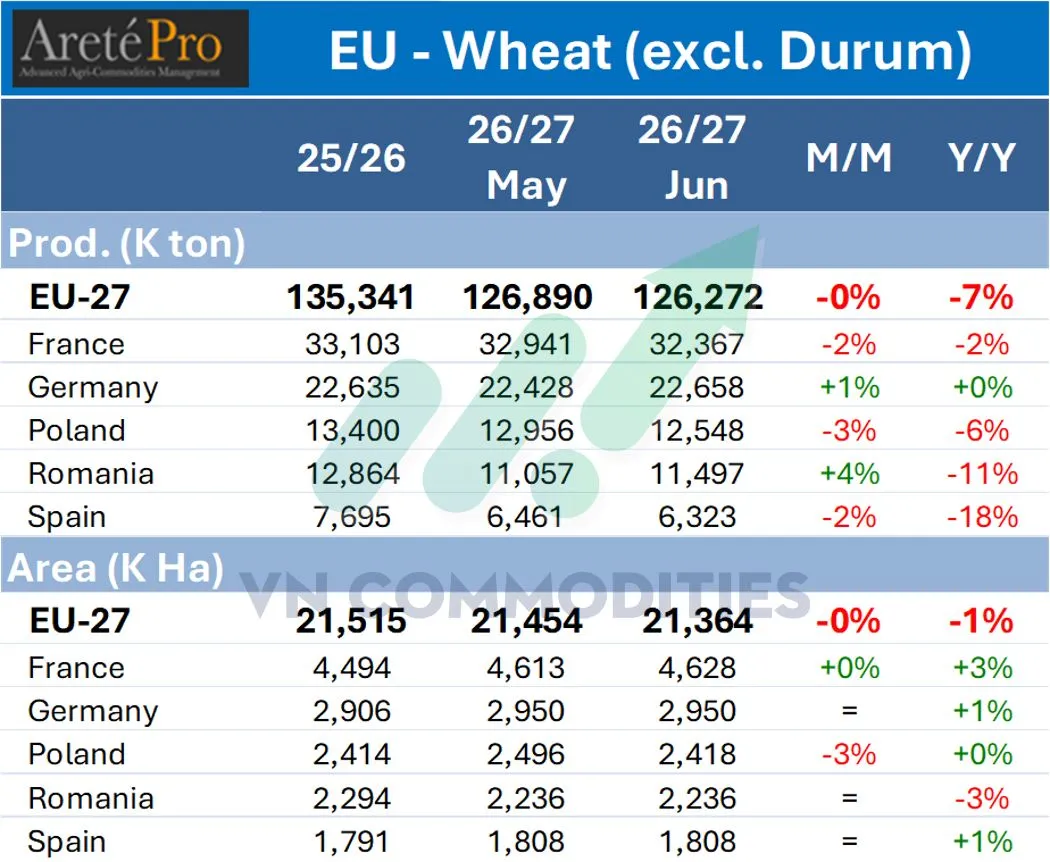

Sản lượng lúa mì EU-27 niên vụ 2026/27, không bao gồm lúa mì Durum, được ước tính đạt 126,27 triệu tấn trong tháng 6, gần như không đổi so với dự báo tháng trước nhưng thấp hơn 7% so với niên vụ 2025/26

Diện tích gieo trồng toàn EU đạt 21,36 triệu ha, giảm nhẹ 1% so với cùng kỳ, cho thấy sản lượng suy yếu chủ yếu đến từ triển vọng năng suất hơn là diện tích.

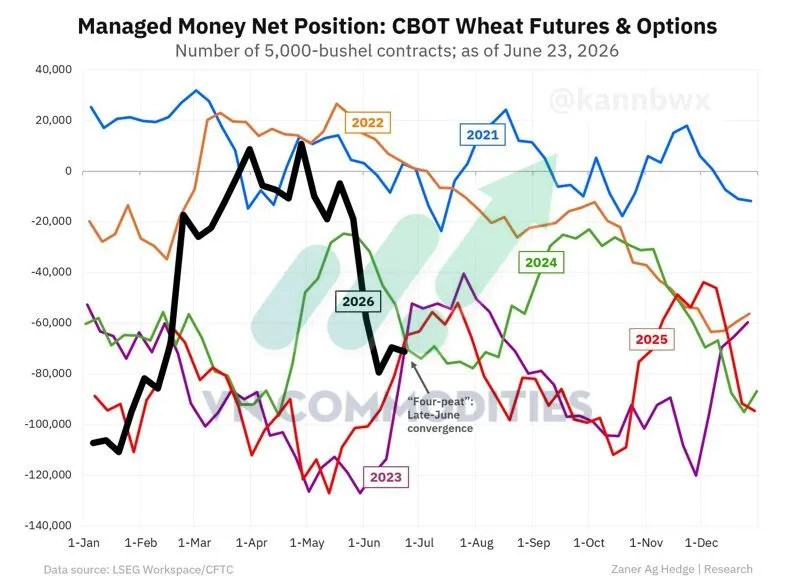

Các quỹ đầu cơ hiện vẫn chưa nghiêng về xu hướng tăng đối với lúa mì CBOT, khi duy trì vị thế bán ròng khoảng 70.000 hợp đồng tính đến thứ Ba tuần trước. Mức bán ròng này gần như tương đồng với cùng giai đoạn trong ba năm trước, cho thấy tâm lý thị trường khá nhất quán vào cuối tháng 6. Dù chưa phản ánh sự lạc quan, việc vị thế bán đã ở mức lớn cũng khiến thị trường nhạy hơn với các thông tin bất lợi về nguồn cung hoặc báo cáo USDA sắp tới.

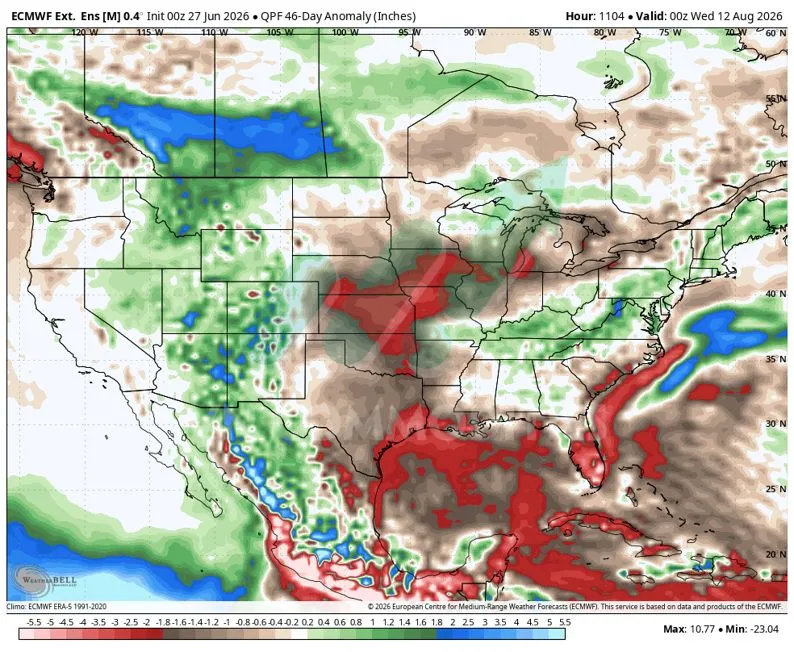

Dự báo của Trung tâm Dự báo Thời tiết Hạn vừa châu Âu (ECMWF) mở rộng 46 ngày cho thấy lượng mưa có xu hướng cải thiện tại một số khu vực phía Tây Bắc Mỹ, có thể hỗ trợ bước đầu cho quá trình thu hẹp tình trạng hạn hán ở miền Tây.

Khu vực này có thể tiếp tục nhận thêm hỗ trợ trong mùa thu từ hoạt động bão tại Thái Bình Dương, đặc biệt nếu một số cơn bão đổi hướng đi qua Mexico và mang ẩm vào nội địa. Sang mùa đông, nếu trạng thái El Niño duy trì, mô hình thời tiết này có thể tiếp tục góp phần cải thiện điều kiện khô hạn.

NGUYÊN LIỆU CÔNG NGHIỆP

Giá cà phê Arabica đã bật tăng từ vùng hỗ trợ quan trọng, nơi xuất hiện mô hình đáy nhíp cho thấy lực mua bắt đầu tham gia trở lại. Sau khi tăng khoảng 2% trong tuần trước, giá tiếp tục duy trì đà hồi phục trong tuần này và lấy lại đường EMA 200 trên khung tuần. Dù bóng nến phía trên cho thấy vẫn có áp lực chốt lời, tín hiệu kỹ thuật nhìn chung đang tích cực hơn. MACD cũng đang tiến gần tín hiệu giao cắt tăng, cho thấy động lượng phục hồi có thể tiếp tục được cải thiện.

_2_thumb_500.webp)

![📈 [30/06/2026] NHẬN ĐỊNH ĐỒNG THÁNG 9/2026 (MHGU26) - KHUNG H1](https://media.vncommodities.vn/thumbs/9-thgd-cnt/nhu/đồng 30.6_thumb_500.webp)

_thumb_350.png)

![NHẬN ĐỊNH BẠC SIEU26 [29/06-03.07]](https://media.vncommodities.vn/thumbs/hA-tAi-chInh/29.062_thumb_500.webp)

_16_thumb_500.webp)

_13_thumb_500.webp)

_12_thumb_500.webp)

_11_thumb_500.webp)

_thumb_500.webp)

_1_thumb_500.webp)