Hội nghị Jackson Hole 2025 – sự kiện thường niên quan trọng nhất của Fed – đã khép lại nhưng vẫn để lại nhiều câu hỏi lớn trên thị trường. Trọng tâm là bài phát biểu của Chủ tịch Fed Jerome Powell, khi ông thẳng thắn thừa nhận: “Rủi ro lạm phát nghiêng về phía tăng, trong khi rủi ro việc làm nghiêng về phía giảm”. Câu nói này ngay lập tức được thị trường diễn giải thành tín hiệu cho khả năng cắt giảm lãi suất vào tháng 9 tới.

Thông điệp từ Jackson Hole không chỉ hé lộ thế tiến thoái lưỡng nan của Fed, mà còn đặt ra hàng loạt ẩn số cho năm 2026 –khi Powell rời ghế và một tân Chủ tịch Fed lên nắm quyền. Trong bối cảnh thuế quan leo thang, thị trường lao động biến động và áp lực chính trị gia tăng, viễn cảnh “stagflation” – lạm phát cao và tăng trưởng chậm – đang trở thành nỗi lo cho giới đầu tư toàn cầu.

Những “điểm nóng” cần theo dõi trong năm 2026

Tân Chủ tịch Fed

Jerome Powell sẽ kết thúc nhiệm kỳ vào tháng 5/2026. Đây là một trong những thay đổi nhân sự quan trọng nhất của hệ thống tài chính toàn cầu. Trước thời điểm đó, nhiều khả năng danh tính người kế nhiệm sẽ được công bố vào cuối năm 2025 hoặc đầu năm 2026.

Khi danh tính vị Chủ tịch mới lộ diện, mọi tuyên bố hay phát biểu của người này sẽ được thị trường coi là định hướng chính sách mới. Bởi vậy, ngay cả khi Powell vẫn còn tại vị, nhà đầu tư sẽ bắt đầu định giá chính sách dựa trên quan điểm của người kế nhiệm.

Điểm đáng chú ý là quá trình bổ nhiệm lần này đang bị “chính trị hóa” mạnh mẽ. Tổng thống Trump đã nhiều lần công khai chỉ trích Powell và tuyên bố sẽ chọn một Chủ tịch Fed “sẵn sàng cắt lãi suất”. Điều này đã dẫn đến cuộc đua “ai hứa cắt mạnh hơn” giữa các thành viên khác trong hội đồng Thống đốc và các gương mặt khác trong danh sách bổ nhiệm.

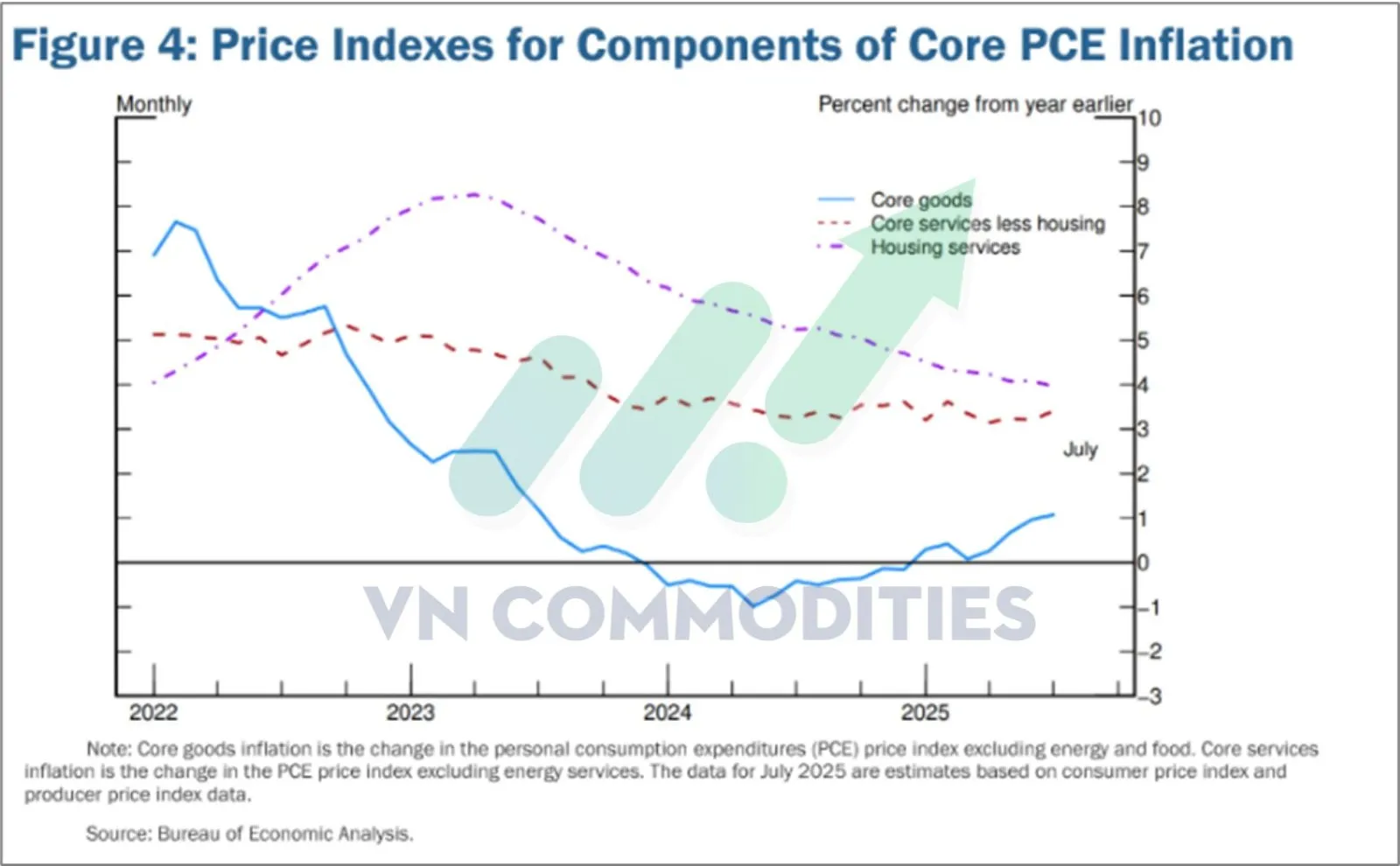

Thuế quan – động lực lạm phát mới

Sau các vòng áp thuế leo thang, mức thuế bình quân mà Mỹ áp lên hàng nhập khẩu đã tăng từ ~2% (trước 2017) lên tới gần 18% hiện nay. Dù quý II/2025 có ghi nhận vài nhượng bộ nhỏ, nền thuế quan cao này vẫn tồn tại và đang đi vào giá thành sản phẩm.

Cú sốc thuế quan năm nay mang tính diện rộng, áp lên nhiều quốc gia và nhiều nhóm hàng hóa cùng lúc. Điều này có thể sẽ được phản ánh trong chỉ số PCE lõi trong tuần này.

Áp lực từ thuế quan không chỉ là cú sốc ngắn hạn. Khi chi phí nhập khẩu tăng mạnh, các tập đoàn bán lẻ lớn như Walmart đã công khai cho biết họ buộc phải nâng giá bán lẻ. Điều này cho thấy lạm phát không dừng lại ở một lần điều chỉnh giá, mà có xu hướng sẽ nhích lên liên tục trong nửa cuối 2025 và kéo dài sang đầu 2026.

Lạm phát hàng hóa tăng lên cho thấy tác động ban đầu của thuế quan

Rủi ro thị trường lao động

Thị trường lao động Mỹ hiện tại không hẳn yếu đi như nhiều người lo ngại, mà đúng hơn đang rơi vào trạng thái “cân bằng kì lạ”, theo lời của Powell. Số đơn xin trợ cấp thất nghiệp lần đầu vẫn ở mức thấp, cho thấy chưa có làn sóng sa thải trên diện rộng. Nguyên nhân khiến tốc độ tạo việc làm mới giảm chủ yếu đến từ tâm lý do dự tuyển dụng của doanh nghiệp, trước những bất định về thuế quan và chi phí đầu vào.

Ở chiều ngược lại, nguồn cung lao động lại bị co hẹp bởi chính sách nhập cư thắt chặt. Điều này khiến nhiều lao động, kể cả những người có giấy tờ hợp pháp, cũng e ngại tham gia thị trường.

Trong bối cảnh đó, áp lực tiền lương ngày càng gia tăng. Doanh nghiệp buộc phải nâng lương để giữ chân và thu hút lao động, đẩy tốc độ tăng lương bình quân lên khoảng 3,9%/năm, cao hơn nhiều so với mục tiêu lạm phát 2% mà Fed đặt ra. Khi tiền lương tiếp tục leo thang, nguy cơ hình thành vòng xoáy “tiền lương – giá cả“ trở nên hiện hữu/

Điều này đồng nghĩa với việc các biện pháp cắt giảm lãi suất của Fed khó có thể giải quyết gốc rễ vấn đề. Chính sách tiền tệ không thể khắc phục tình trạng thiếu hụt lao động do nhập cư và thuế quan gây ra. Nếu nới lỏng trong bối cảnh áp lực chi phí và lương vẫn còn, Fed có nguy cơ làm lạm phát kéo dài.

Tăng trưởng tiền lương kéo theo lo ngại về lạm phát

Rủi ro chính trị với Fed

Powell từng nhiều lần khẳng định tính độc lập của Fed, nhưng áp lực chính trị chưa bao giờ biến mất. Tại cuộc họp tháng 7/2025, đã có hai phiếu bất đồng trong FOMC, muốn cắt lãi suất ngay. Nếu Thượng viện phê chuẩn thêm một Thống đốc mới như Steven Miran – người công khai ủng hộ nới lỏng – nguy cơ Powell mất đa số trong các cuộc bỏ phiếu chính sách là rất rõ.

Trong kịch bản đó, để tránh bị “outvote”, Powell có thể phải đi trước một bước, chủ động phát tín hiệu cắt lãi suất – như cách ông vừa làm tại Jackson Hole.

Điều này cho thấy chính trị đang len sâu vào chính sách tiền tệ, gợi lại hình ảnh những năm 1970 khi Fed chịu sức ép lớn từ Nhà Trắng. Khi đó, giá dầu tăng gấp bốn lần, trong khi chính quyền Nixon ép Fed giữ lãi suất thấp để phục vụ bầu cử và chi tiêu. Hậu quả là lạm phát vọt cao, kinh tế suy thoái kéo dài. Cổ phiếu Mỹ lao dốc, trái phiếu dài hạn mất giá, chỉ có vàng bùng nổ.

Bối cảnh hiện tại tuy khác, nhưng có nhiều nét tương đồng:

-

Thay vì cú sốc dầu, nay là cú sốc thuế quan diện rộng.

-

Thay vì Nixon ép Fed, nay là nguy cơ áp lực chính trị từ chính quyền Trump.

-

Thay vì thiếu năng lượng thay thế, nay hầu hết hàng hóa đều dính thuế, không có lối thoát rẻ hơn.

Thị trường sẽ phản ứng ra sao?

Trong bối cảnh nguy cơ đình lạm ngày càng rõ rệt, phản ứng của các thị trường tài chính thường đi theo một quỹ đạo đặc trưng. Thị trường cổ phiếu chịu áp lực kép: chi phí đầu vào tăng do thuế quan và tiền lương leo thang, trong khi sức mua của người tiêu dùng suy yếu khi thu nhập thực tế bị bào mòn bởi lạm phát.

Thị trường trái phiếu dài hạn cũng đứng trước rủi ro lớn. Kỳ vọng lạm phát cao khiến lợi suất có xu hướng bật tăng, kéo giá trái phiếu giảm mạnh. Đây là gánh nặng cho các nhà đầu tư nắm giữ kỳ hạn dài.

Ở chiều ngược lại, vàng và các kim loại quý được hưởng lợi từ môi trường bất định. Giống như giai đoạn thập niên 1970, khi lạm phát kéo dài và niềm tin vào chính sách tiền tệ lung lay, vàng thường trở thành điểm đến ưa thích để phòng thủ. Dù đã liên tục vượt đỉnh lịch sử trong năm 2025, vàng vẫn được đánh giá là kênh giữ giá trị bền vững nếu nguy cơ đình lạm thực sự diễn ra.

Ngoài ra, bất động sản và một số tài sản thay thế như Bitcoin cũng có thể giữ vai trò neo giá trị trong trung và dài hạn. Tuy nhiên, đây không phải là kênh đầu tư “an toàn tức thì” như vàng hay tín phiếu ngắn hạn.

_thumb_350.png)

_thumb_500.png)

_1_thumb_500.webp)

_thumb_500.webp)

19-11_thumb_500.jpeg)

_13_thumb_500.webp)

_11_thumb_500.webp)

_10_thumb_500.webp)

_9_thumb_500.webp)

_thumb_500.webp)

_thumb_500.webp)