Thị trường nông sản chứng kiến sự phân kỳ giá mạnh mẽ giữa ngô châu Âu và ngô Mỹ do khác biệt thời tiết lớn bất chấp áp lực từ cảnh báo xác suất xảy ra siêu El Niño chạm mức 82%, trong khi nhóm nguyên liệu công nghiệp tiếp tục duy trì trạng thái kỹ thuật tích cực nhờ ca cao bứt phá thành công qua đường EMA 200 và cả hai mặt hàng cà phê giữ vững các vùng hỗ trợ quan trọng để tích lũy tạo đà.

NÔNG SẢN

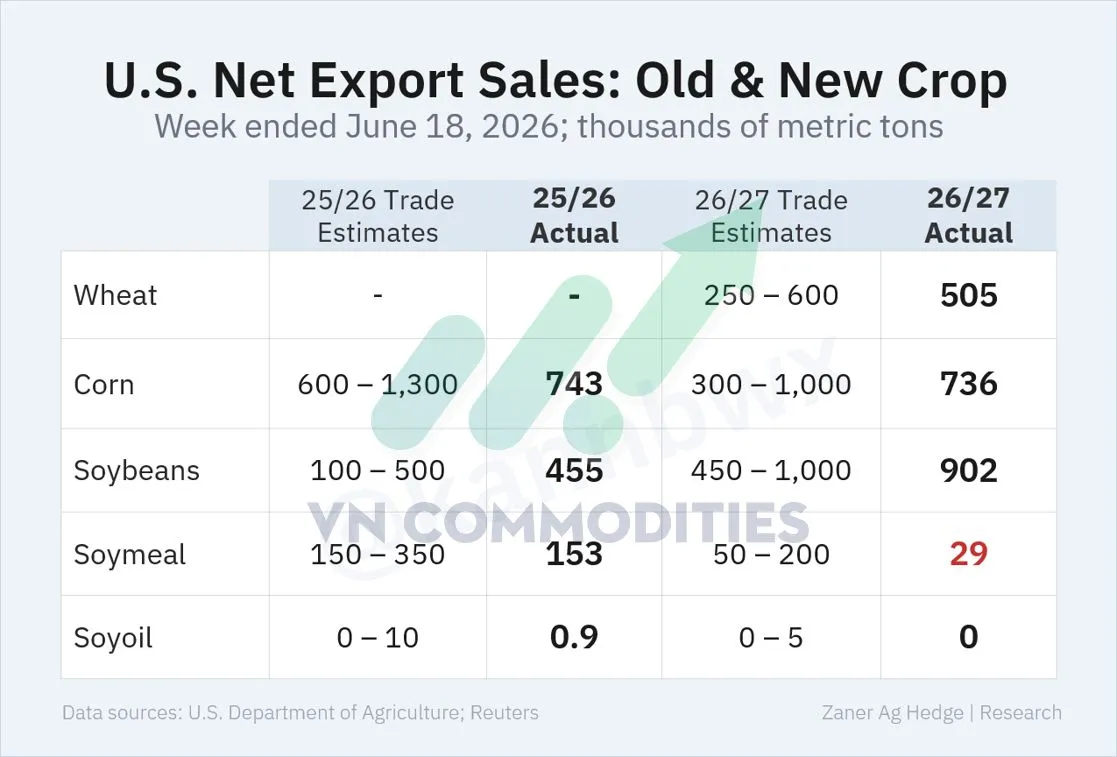

Doanh số xuất khẩu ròng ngũ cốc của Mỹ trong tuần kết thúc ngày 18/6 nhìn chung nằm trong khoảng kỳ vọng của giới phân tích. Đối với niên vụ mới 2026/27, đậu tương đạt 902.000 tấn, tiệm cận vùng dự báo 450.000 - 1.000.000 tấn, trong đó có 200.000 tấn bán cho Trung Quốc và 529.000 tấn cho các điểm đến chưa xác định.

Ngô cũng ghi nhận kết quả tích cực, với doanh số niên vụ cũ đạt 743.000 tấn và niên vụ mới đạt 736.000 tấn, đều nằm trong vùng ước tính. Trong khi đó, khô đậu tương niên vụ mới chỉ đạt 29.000 tấn, thấp hơn khoảng dự báo 50.000 - 200.000 tấn, cho thấy lực mua ở nhóm này còn yếu.

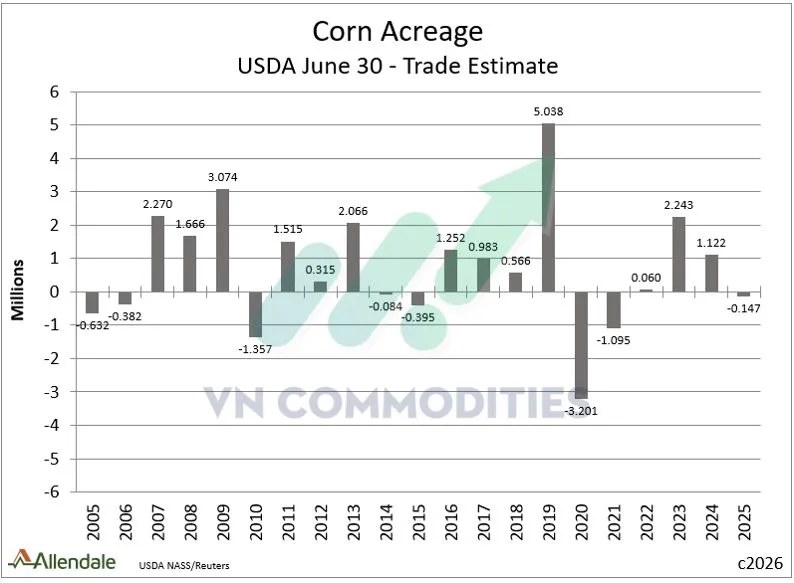

Ước tính trung bình của thị trường cho rằng diện tích gieo trồng ngô của Mỹ, từ mức 95,338 triệu mẫu trong báo cáo ngày 31/3, có thể được USDA điều chỉnh xuống còn 94,992 triệu mẫu. Trong khi đó, ước tính riêng của Allendale ở mức 95,186 triệu mẫu, cao hơn kỳ vọng trung bình của thị trường.

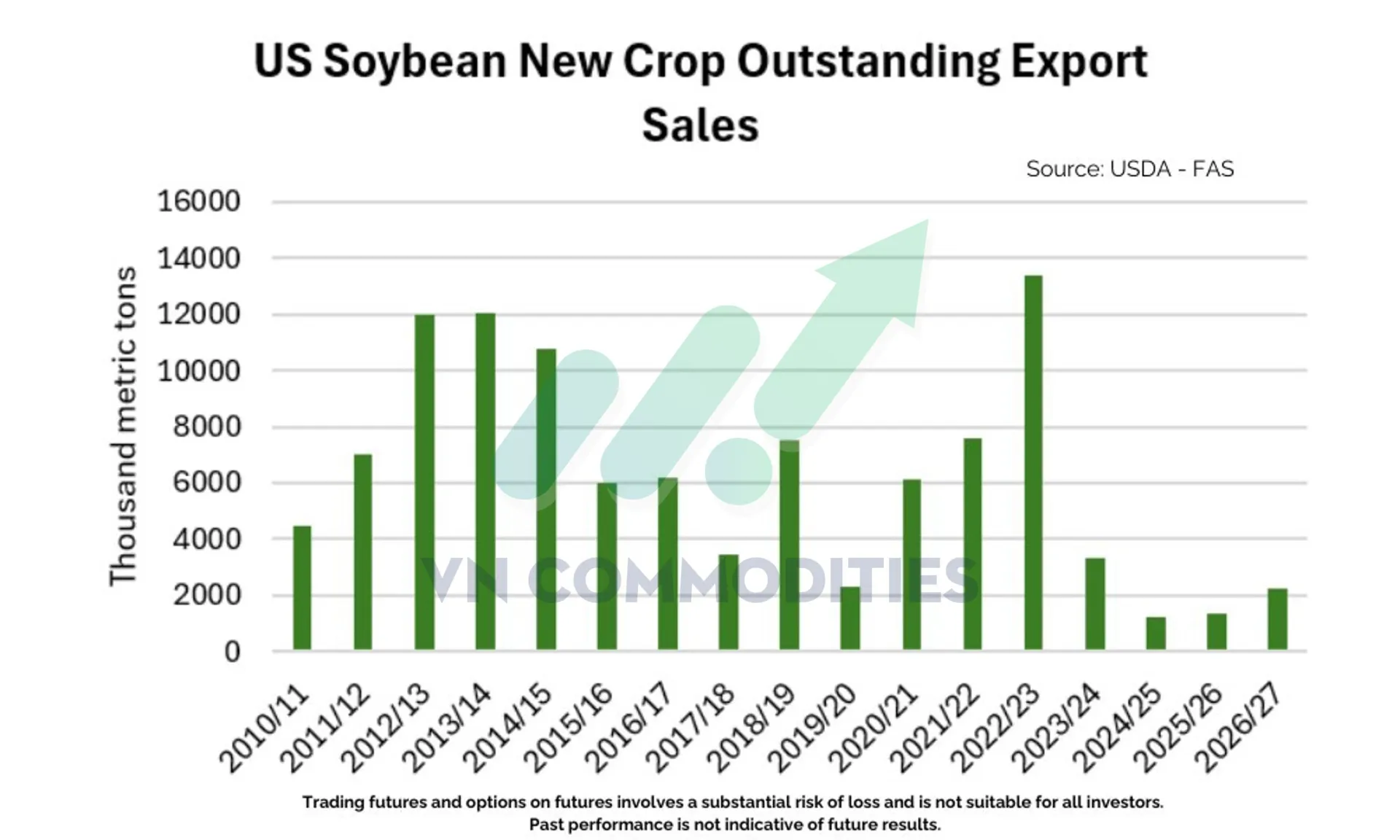

Doanh số xuất khẩu đậu tương Mỹ trong tuần trước tăng ở cả niên vụ 2025/26 và 2026/27, cho thấy lực mua có dấu hiệu cải thiện. Lượng bán xuất khẩu chưa giao của đậu tương niên vụ mới hiện đã lên mức cao nhất trong 3 năm. Dù vẫn thấp hơn so với các giai đoạn đỉnh như 2021/22 và 2022/23, nhưng diễn biến này vẫn cho thấy nhu cầu đối với đậu tương Mỹ niên vụ mới đang phục hồi so với hai niên vụ gần đây.

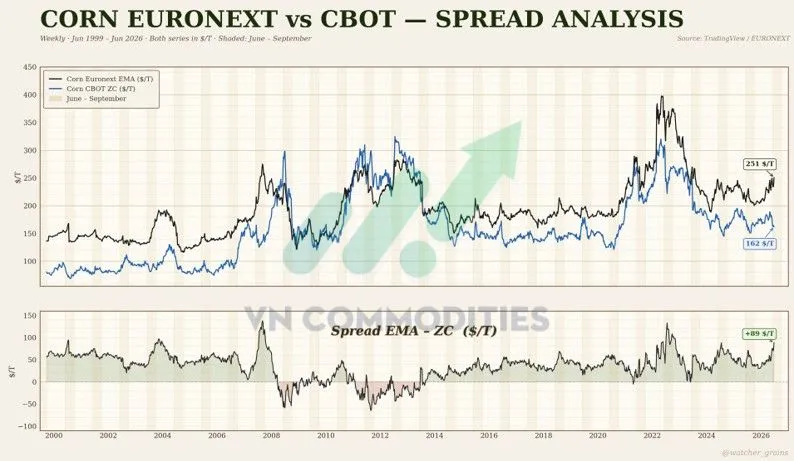

Chênh lệch giữa giá ngô châu Âu và ngô Mỹ thường có xu hướng mở rộng trong giai đoạn tháng 6–9, nhưng việc chênh lệch tăng lên do hai thị trường đi ngược chiều là diễn biến ít phổ biến hơn. Biểu đồ cho thấy giá ngô Euronext hiện ở khoảng 251 USD/tấn, trong khi ngô CBOT ở khoảng 162 USD/tấn, đưa mức chênh lệch lên gần 89 USD/tấn.

Thông thường, chênh lệch mở rộng trong giai đoạn này chủ yếu do giá ngô Mỹ giảm mạnh hơn giá ngô châu Âu, phản ánh yếu tố mùa vụ mang tính tiêu cực đối với thị trường Mỹ. Tuy nhiên, năm nay diễn biến khác biệt hơn khi giá ngô châu Âu tăng trong lúc giá ngô Mỹ giảm, tạo ra sự phân kỳ rõ rệt giữa hai thị trường. Nguyên nhân đến từ khác biệt về điều kiện thời tiết, đặc biệt là đợt nắng nóng đang ảnh hưởng đến châu Âu.

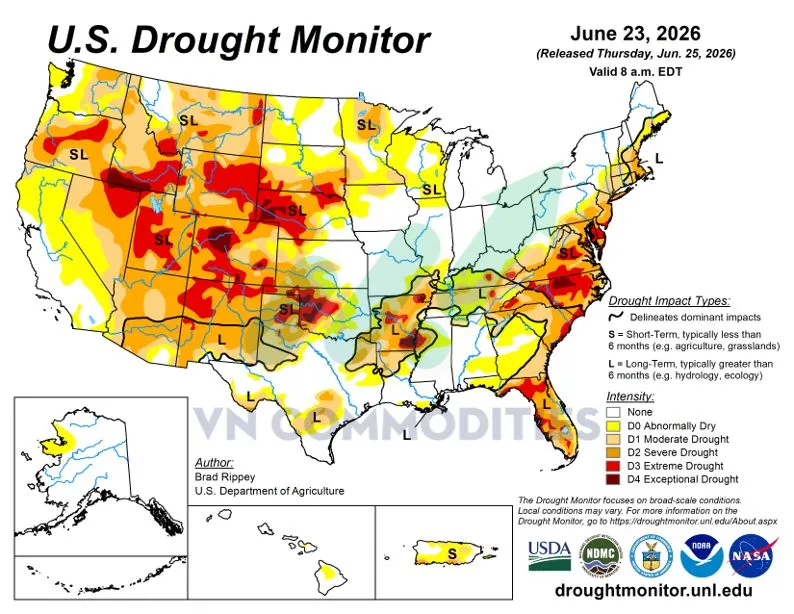

Theo U.S. Drought Monitor công bố ngày 25/6/2026, tỷ lệ diện tích tại 50 bang của Mỹ và Puerto Rico đang trong tình trạng hạn hán từ mức trung bình trở lên đạt 43,74%, giảm so với mức 45,98% của tuần trước. Điều này cho thấy điều kiện khô hạn nhìn chung đã cải thiện nhẹ, dù hạn hán vẫn xuất hiện trên diện rộng tại nhiều khu vực.

Bản đồ cho thấy các vùng chịu ảnh hưởng đáng chú ý tập trung ở miền Tây, một phần khu vực Plains, Đông Nam và dọc Bờ Đông nước Mỹ.

Lịch tàu của ANEC cho thấy đà xuất khẩu nông sản Brazil vẫn duy trì tích cực, với đậu tương, khô đậu tương và ngô đều ghi nhận mức tăng so với tuần trước. Trong tuần hiện tại, xuất khẩu đậu tương ước đạt 3,47 triệu tấn, tăng 8% so với tuần trước; khô đậu tương đạt 729.000 tấn, tăng 14%; còn ngô đạt 268.000 tấn, tăng mạnh 81%.

Tháng 6/2026, xuất khẩu đậu tương của Brazil được ước tính đạt 15,21 triệu tấn, tăng 10% so với cùng kỳ; khô đậu tương đạt 2,47 triệu tấn, tăng 48%; và ngô đạt 774.000 tấn, tăng 36%. Dù Brazil vẫn là nguồn cung lớn trên thị trường toàn cầu, tốc độ mở rộng diện tích đậu tương chậm lại, cùng với nhu cầu ép dầu nội địa tăng, cho thấy chu kỳ tới có thể chịu nhiều áp lực hơn về biên lợi nhuận, lực cầu và cân đối tồn kho.

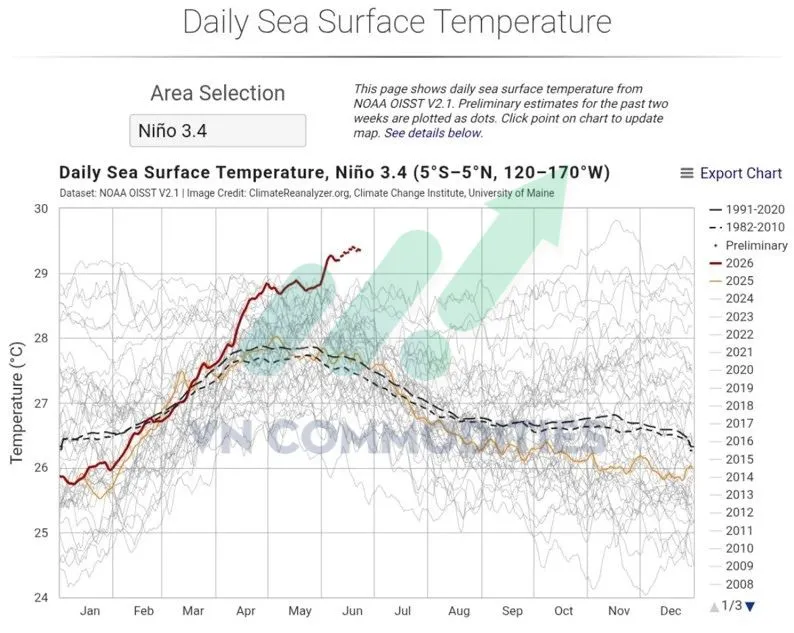

Nhiệt độ mặt nước biển tại khu vực Niño 3.4 ở Thái Bình Dương đang tăng mạnh và duy trì ở mức cao hơn so với dữ liệu lịch sử. Năm 2026 hiện vượt xa các mốc trung bình dài hạn, cho thấy tín hiệu ấm lên rõ rệt tại khu vực theo dõi ENSO.

Xác suất hình thành một đợt siêu El Niño được ước tính ở mức 82%. Nếu xu hướng này tiếp tục kéo dài, các mô hình thời tiết toàn cầu có thể biến động mạnh hơn trong những tháng tới, làm gia tăng rủi ro hạn hán hoặc mưa lũ cực đoan tại nhiều khu vực sản xuất nông nghiệp lớn.

![]()

NGUYÊN LIỆU CÔNG NGHIỆP

Giá cà phê Robusta vẫn cho thấy nền kỹ thuật tương đối tích cực dù phiên hiện tại điều chỉnh nhẹ, khi giá tiếp tục giữ trên vùng phá vỡ của mô hình nêm giảm. Bên mua cũng đang bảo vệ tốt đường EMA 50, trong khi đường trung bình này bắt đầu hướng lên, cho thấy động lượng xu hướng có dấu hiệu cải thiện. Hiện giá đang tích lũy đi ngang ngay dưới vùng kháng cự ngang, tạo thành một nền giá cao khá tích cực, hàm ý lực mua vẫn đang hấp thụ nguồn cung thay vì để áp lực chốt lời chiếm ưu thế. Nếu giá bứt phá dứt khoát lên trên vùng kháng cự này, Robusta có thể mở ra nhịp tăng tiếp theo.

Giá cà phê Arabica tiếp tục tích lũy quanh vùng kháng cự ngang, đồng thời cũng là đường viền cổ của mô hình vai–đầu–vai ngược tiềm năng. Nến sao bang trong phiên trước có thể trở thành tín hiệu đảo chiều giảm nếu được xác nhận bằng một phiên đóng cửa dưới đáy nến, nhưng đến hiện tại bên mua vẫn đang bảo vệ tốt vùng giá này. Phiên hôm nay hình thành nến con xoay nằm trong biên độ phiên trước, cho thấy thị trường đang đi ngang tích lũy.

Giá ca cao tiếp tục cho thấy tín hiệu kỹ thuật tích cực sau khi phá vỡ đường kháng cự xu hướng giảm trong phiên đầu tuần. Sau nến tiếp diễn tăng trước đó, phiên hiện tại tiếp tục ghi nhận lực mua mạnh khi giá vượt qua EMA 200, cho thấy bên mua vẫn đang kiểm soát thị trường. Chỉ báo MACD mở rộng đi lên, phản ánh động lượng tăng tiếp tục cải thiện, trong khi RSI duy trì quanh vùng 77 cho thấy xu hướng đang mạnh.

_1_thumb_500.webp)

_thumb_350.png)

_thumb_500.webp)

![Gửi anh chị nhóm mình góc nhìn kỹ thuật Bạc kỳ hạn tháng 7 (SIEN26) – Xu hướng đã chuyển sang giảm [25.06.2026]](https://media.vncommodities.vn/thumbs/hA-tAi-chInh/25.06_thumb_500.webp)

19-11_thumb_500.jpeg)

_13_thumb_500.webp)

_11_thumb_500.webp)

_10_thumb_500.webp)

_9_thumb_500.webp)

(1)_thumb_500.webp)

_thumb_500.webp)