Bảng lương tháng 1 vượt kỳ vọng và tỷ lệ thất nghiệp giảm về 4,3%, nhưng hơn 862.000 việc làm trong năm qua bị điều chỉnh giảm. Lợi suất trái phiếu tăng mạnh, xác suất FED cắt lãi suất tháng 3 rơi xuống mức thấp, trong khi Trung Quốc tiếp tục đối mặt áp lực giảm phát và tồn kho dầu Mỹ tăng sốc.

Bảng lương tháng 1: Mạnh hơn dự báo

-

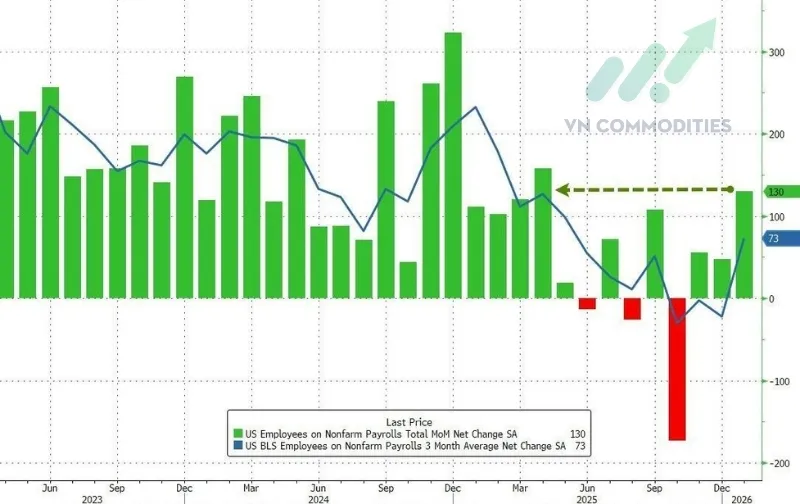

Số việc làm phi nông nghiệp tháng 1 tăng +130.000 việc làm, cao hơn +66.000 dự báo

→ Mức tăng mạnh nhất kể từ 12/2024

-

Sửa đổi: Tổng sửa đổi 2 tháng: -17.000 việc làm

- Tháng 12: 50.000 → 48.000

- Tháng 11: 56.000 → 41.000

→ 25/26 báo cáo gần nhất đều bị điều chỉnh giảm

_9.webp)

-

Cơ cấu

_10.webp)

- Giảm mạnh nhất ở việc làm Chính phủ: -34.000

→ Giảm 5/6 tháng gần nhất

_8.webp)

→ Báo cáo tháng 1 tích cực trong ngắn hạn, tăng trưởng lương cao hơn kỳ vọng. Tuy nhiên, rủi ro điều chỉnh giảm vẫn hiện hữu trong tháng tới

Tỷ lệ thất nghiệp giảm về 4,3%

-

Tỷ lệ thất nghiệp tháng 1: 4,3%, thấp hơn mức dự báo 4,4%

_10.webp)

-

Chỉ báo Sahm Rule giảm từ 0,35 xuống 0,30

- Dưới ngưỡng 0,5 báo hiệu suy thoái

_9.webp)

-

Tỷ lệ tham gia lực lượng lao động: 62,5%

- Nam giới: 67,8%

- Nữ giới: 57,5%

_8.webp)

-

Tỷ lệ thất nghiệp dài hạn (>6 tháng): Giảm từ 26,0% xuống 25,0%

_9.webp)

→ Dữ liệu thất nghiệp nhìn chung tích cực

-

Giai đoạn 04/2024 – 03/2025: sửa đổi -862.000 việc làm, tốt hơn mức -911.000 công bố 09/2025

_10.webp)

Thị trường điều chỉnh kỳ vọng chính sách tiền tệ

-

Xác suất Fed cắt giảm lãi suất tháng 3 giảm về 8%

_7.webp)

-

Lợi suất trái phiếu chính phủ Mỹ tăng mạnh sau công bố dữ liệu

_5.webp)

Đấu giá $42 tỷ trái phiếu 10 năm kém tích cực

-

Khối lượng phát hành: $42 tỷ

-

Fed đáo hạn: $11.9 tỷ

_5.webp)

-

Lợi suất trúng thầu: 4,177%, cao hơn 1,5 điểm cơ bản so với thị trường trước phiên

_4.webp)

-

Bid-to-cover: 2,388%, thấp nhất kể từ 08/2025

-

Tỷ lệ mua của nhà đầu tư nước ngoài: 64,5%, thấp nhất kể từ 08/2025

-

Nhà đầu tư trong nước: 22,1%, giảm từ 24,5% tháng trước

-

Dealers nắm giữ: 13,54%, cao nhất kể từ 08/2025

_7.webp)

→ Kết quả đấu giá cho thấy nhu cầu suy yếu, lợi suất tăng phản ánh nhà đầu tư yêu cầu mức bù rủi ro cao hơn trong bối cảnh dữ liệu kinh tế tích cực.

Trung Quốc: CPI suy yếu, PPI cải thiện

-

CPI tháng 1 tăng +0,2% YoY, thấp hơn dự báo +0,4% và giảm mạnh từ +0,8% tháng trước

- Theo tháng, CPI giữ nguyên +0,2% MoM

_2.webp)

-

PPI giảm -1,4% YoY, tốt hơn dự báo -1,5% và cải thiện từ -1,9%

→ Mức giảm phát yếu nhất kể từ 07/2024

-

Theo tháng, PPI tăng +0,4% MoM:

- Hàng hóa sản xuất: +0,5%

- Nguyên vật liệu: +0,7%

- Hàng hóa chế biến: +0,5%

_2.webp)

Tồn kho dầu thô tăng mạnh

-

Dầu thô: +8,53 triệu thùng (so với dự báo -0,4 triệu thùng)

→ Mức tăng mạnh nhất kể từ 01/2025

-

Xăng: +1,16 triệu thùng, tăng tuần thứ 13 liên tiếp

_2.webp)

-

Sản lượng dầu Mỹ duy trì 13,77 triệu thùng/ngày, số giàn khoan ổn định

_1.webp)

-

Tồn kho tăng mạnh trong bối cảnh thiếu các rủi ro địa chính trị mới có thể tạo áp lực giảm giá đối với thị trường dầu trong ngắn hạn.

_1.webp)

_thumb_350.png)

_thumb_500.png)

_1_thumb_500.webp)

_thumb_500.webp)

19-11_thumb_500.jpeg)

_13_thumb_500.webp)

_11_thumb_500.webp)

_10_thumb_500.webp)

_9_thumb_500.webp)

_thumb_500.webp)

_thumb_500.webp)