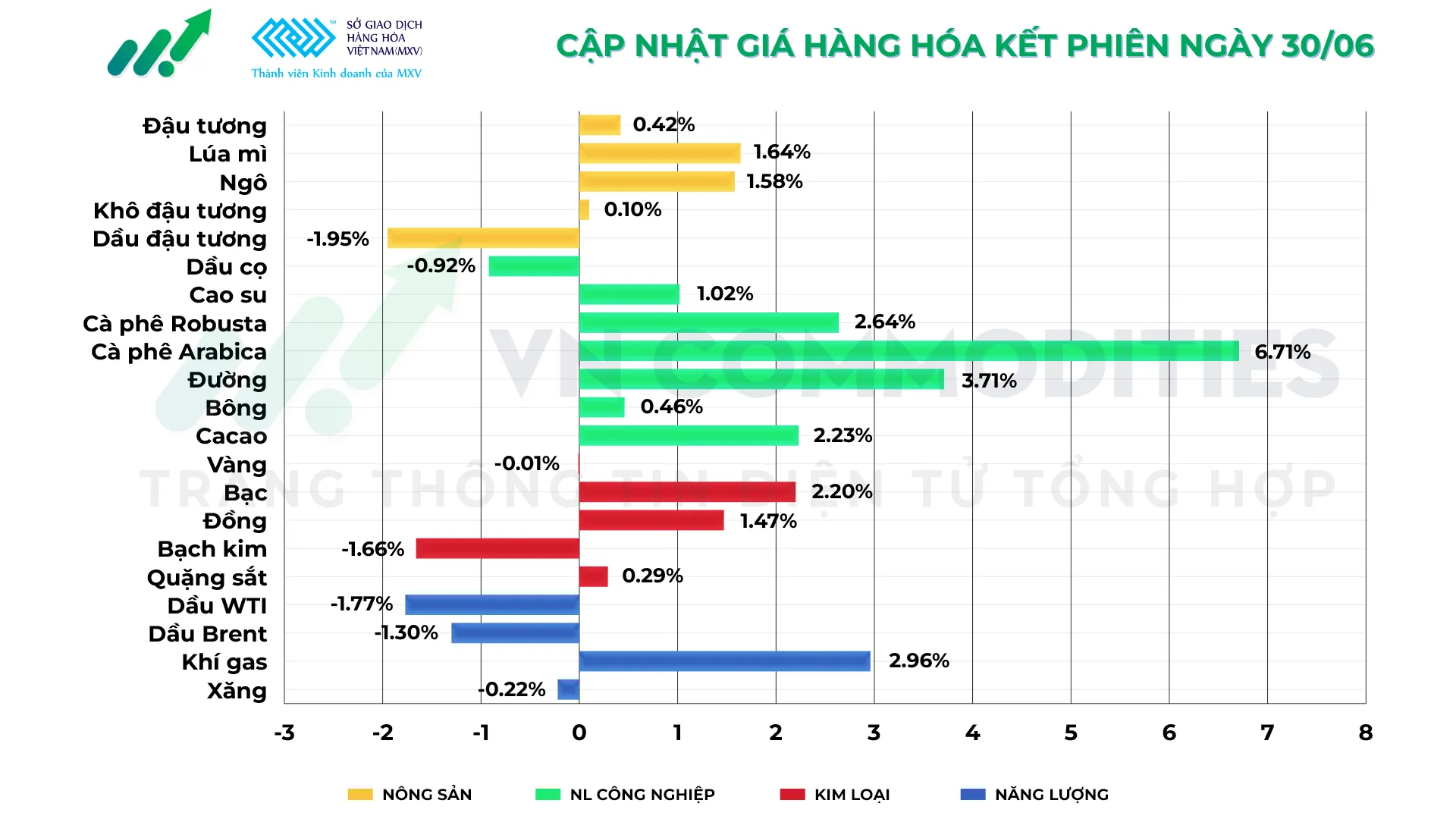

Thị trường hàng hóa ngày 30/6/2026 ghi nhận diễn biến trái chiều. Nhóm nông sản bùng nổ sau báo cáo của USDA và đường tiếp tục tăng giá. Ở chiều ngược lại, giá vàng thế giới và dầu thô đồng loạt sụt giảm do áp lực kỹ thuật cùng lo ngại lạm phát.

Giá dầu thô Mỹ ven biển sụt giảm do mức chiết khấu với dầu Brent thu hẹp kỷ lục

Thị trường dầu thô giao ngay tại vùng ven biển nước Mỹ vừa ghi nhận xu hướng giảm giá rõ rệt trong phiên giao dịch ngày thứ Ba. Nguyên nhân chính được các nhà giao dịch chỉ ra là do mức chiết khấu của giá dầu thô WTI Mỹ so với dầu chuẩn toàn cầu Brent Biển Bắc đã bị thu hẹp xuống ngưỡng thấp nhất trong vòng hơn bốn năm qua. Diễn biến kỹ thuật này đã trực tiếp bóp nghẹt sức hấp dẫn của dầu Mỹ, làm suy giảm mạnh mẽ nhu cầu thu mua từ các đối tác và thị trường xuất khẩu quốc tế.

Kết thúc phiên giao dịch, hợp đồng tương lai dầu thô Brent giao tháng 8 trên sàn ICE chỉ giảm nhẹ 23 cent, lùi về mức 72,92 USD/thùng. Trong khi đó, hợp đồng tương lai dầu thô WTI chuẩn Mỹ giao tháng 8 lại phải chịu áp lực bán tháo mạnh hơn rất nhiều khi đánh mất tới 1,25 USD, ấn định mốc đóng cửa cuối phiên tại ngưỡng 69,50 USD/thùng.

Điểm nhấn đáng chú ý nhất chi phối tâm lý giới đầu tư trong phiên này là việc khoảng cách chênh lệch giá giữa WTI và Brent có lúc đã co hẹp tới 32 cent, đẩy mức chiết khấu về vỏn vẹn 2,08 USD, ngưỡng thấp kỷ lục kể từ tháng 5 năm 2022. Mặc dù biên độ này đã được nới rộng trở lại vào cuối phiên lên mức chiết khấu 3,39 USD, nhưng việc khoảng cách chênh lệch duy trì dưới biên độ 4 USD vẫn khiến các nhà nhập khẩu nước ngoài quay lưng với nguồn cung từ Mỹ do chi phí arbitrage không còn hiệu quả.

Về phía nguồn cung nội địa, cơ cấu thị trường Mỹ đang chứng kiến tốc độ khai thác cực kỳ mạnh mẽ bất chấp các rào cản thương mại. Số liệu thống kê hàng tháng từ Cơ quan Thông tin Năng lượng Mỹ (EIA) xác nhận sản lượng dầu thô của quốc gia này đã chạm mốc kỷ lục lịch sử 13,93 triệu thùng/ngày vào tháng 4, khi các nhà khai thác đá phiến ồ ạt tăng công suất nhằm tận dụng làn sóng tăng giá do căng thẳng chiến tranh Iran kích hoạt trước đó.

Ở một diễn biến song song, các nguồn tin thị trường trích dẫn báo cáo định kỳ từ Viện Dầu khí Mỹ (API) cho thấy lượng tồn kho dầu thô thương mại của nước này đã giảm mạnh 6,1 triệu thùng trong tuần vừa qua. Mặc dù số liệu rút ròng tồn kho thường là yếu tố hỗ trợ nâng đỡ giá năng lượng, nhưng trong bối cảnh sản lượng nội địa đạt đỉnh và nhu cầu xuất khẩu suy yếu, lực cản từ thị trường giao dịch vật chất đã hoàn toàn áp đảo và đẩy giá dầu quay đầu lao dốc.

Giá vàng thế giới tiếp tục sụt giảm, hướng tới đợt lao dốc theo quý mạnh nhất trong 13 năm qua

Thị trường kim loại quý thế giới tiếp tục chứng kiến phiên giao dịch nhuốm sắc đỏ vào ngày thứ Ba, kéo dài chuỗi ngày ảm đạm và đưa giá vàng hướng tới đợt sụt giảm theo quý sâu sắc nhất kể từ quý II năm 2013. Sức ép chủ đạo vẫn đến từ những lo ngại dai dẳng về rủi ro lạm phát bắt nguồn từ cuộc xung đột quân sự tại khu vực Trung Đông, yếu tố đang củng cố vững chắc cho kịch bản Cục Dự trữ Liên bang Mỹ (Fed) sẽ thắt chặt tiền tệ mạnh tay hơn nữa thông qua việc nâng lãi suất trong giai đoạn cuối năm.

Kết thúc phiên giao dịch, giá vàng giao ngay ghi nhận mức giảm 0,23%, lùi về ngưỡng 4.007,525 USD/ounce sau khi đã chạm mức đáy thấp nhất kể từ tháng 11 năm ngoái, nâng tổng mức sụt giảm tính riêng trong tháng 6 lên tới 11,3%. Song song đó, giá vàng tương lai của Mỹ giao tháng 8 cũng nhích giảm nhẹ 0,01%, ấn định mốc đóng cửa tại 4.038,50 USD/ounce. Diễn biến tiêu cực này đã chính thức xác lập đợt giảm giá theo quý đầu tiên của kim loại quý kể từ năm 2024 đến nay.

Mặc dù vàng vốn được giới đầu tư xem là công cụ phòng ngừa rủi ro lạm phát truyền thống, song trong bối cảnh mặt bằng lãi suất liên tục neo cao, loại tài sản có bản chất không sinh lời tức này phải gánh chịu một lực ép khổng lồ. Nhà phân tích Edward Meir tại Marex nhận định, tâm lý thị trường đang chuyển biến tiêu cực do những hoài nghi ngày càng lớn xung quanh tính ổn định của Bản ghi nhớ tạm thời (MoU) vừa ký kết, khiến giới kinh doanh gần như không tìm thấy tín hiệu lạc quan ở phía cuối đường hầm.

Nỗi lo ngại này càng có cơ sở khi một quan chức cấp cao của Qatar tiết lộ các phái viên Mỹ khi đặt chân đến Doha sẽ không tiến hành bất kỳ cuộc gặp gỡ cấp cao nào với phía Iran. Động thái đóng băng ngoại giao này ngay lập tức dập tắt những kỳ vọng ngắn hạn về một tiến trình chấm dứt chiến tranh Iran một cách lâu dài và bền vững.

Trong khi đó, các chỉ số đo lường lạm phát nội địa của Mỹ vẫn bám trụ ở mức cao và bỏ xa mục tiêu cốt lõi 2% của Fed, buộc các thành phần tham gia thị trường phải chuẩn bị cho kịch bản lãi suất cao kéo dài, thậm chí là các đợt tăng chi phí vay vốn tiếp theo từ ngân hàng trung ương Mỹ.

Tính đến thời điểm hiện tại, công cụ CME FedWatch cho thấy các nhà giao dịch đang đặt cược khoảng 65% khả năng Fed sẽ bấm nút tăng lãi suất ngay trong cuộc họp chính sách diễn ra vào tháng 9 tới. Toàn bộ dòng tiền đầu cơ trên thị trường hiện đang ở trạng thái phòng thủ để chờ đợi hai báo cáo kinh tế mang tính định hướng: dữ liệu việc làm tư nhân ADP vào thứ Tư và báo cáo việc làm phi nông nghiệp (NFP) vào thứ Năm nhằm dò tìm thêm manh mối về lộ trình tiền tệ của Fed.

Mặc dù vậy, một tia sáng dài hạn cho kim loại quý đã xuất hiện khi cuộc khảo sát mới nhất của tổ chức OMFIF chỉ ra rằng, các ngân hàng trung ương toàn cầu có xu hướng cắt giảm tỷ trọng nắm giữ đồng USD trong thập kỷ tới do rủi ro địa chính trị, đồng thời ưu tiên gia tăng tích trữ vàng trong ngắn hạn.

Thị trường nông sản CBOT bứt phá mạnh mẽ sau báo cáo diện tích và tồn kho quý của USDA

Thị trường nông sản thế giới trên sàn CBOT vừa trải qua một phiên giao dịch bùng nổ vào ngày thứ Ba khi sắc xanh hoàn toàn chiếm thế thượng phong. Đà lội ngược dòng ngoạn mục này được kích hoạt ngay sau khi Bộ Nông nghiệp Mỹ (USDA) công bố hai báo cáo cốt lõi của mùa hè, tiết lộ diện tích gieo trồng lúa mì sụt giảm nghiêm trọng cùng lượng tồn kho ngô nội địa Mỹ thắt chặt hơn rất nhiều so với những dự tính trước đó của giới đầu cơ.

Đối với mặt hàng ngô, báo cáo diện tích hàng năm của USDA cho thấy nông dân Mỹ đã xuống giống 95,343 triệu mẫu ngô trong năm 2026. Dù con số này sụt giảm khoảng 3% so với mức 98,788 triệu mẫu của năm ngoái, nhưng nó vẫn cao hơn mức kỳ vọng trung bình của các nhà phân tích là 94,992 triệu mẫu.

Giới quan sát nhận định người trồng trọt đã nỗ lực tận dụng tối đa giai đoạn giá ngũ cốc neo cao trước đó kết hợp với điều kiện thời tiết trồng trọt thuận lợi để gia tăng quy mô diện tích. Tuy nhiên, yếu tố bất ngờ lớn nhất lại nằm ở báo cáo tồn kho khi lượng dự trữ ngô tính đến ngày 1/6 chỉ đạt 5,295 tỷ bushel, thấp hơn đáng kể so với mức dự báo 5,408 tỷ bushel của thị trường.

Ông Craig Turner, chuyên gia tư vấn chiến lược tại StoneX, phân tích rằng việc diện tích gieo trồng thực tế cao hơn dự kiến đã hoàn toàn bị lấn át và bù đắp bởi số liệu tồn kho sụt giảm sâu. Diễn biến này chứng minh nhu cầu tiêu thụ ngô trên thị trường vẫn đang duy trì ở mức rất cao và xu hướng này nhiều khả năng sẽ còn tiếp diễn trong thời gian tới.

Phản ứng với thông tin trên, hợp đồng ngô kỳ hạn tháng 12 giao dịch sôi động trên sàn CBOT bứt tốc tăng 6 cent, đóng cửa ở mức 4,36 USD/bushel, lội ngược dòng ngoạn mục từ mức đáy thấp nhất của hợp đồng là 4,25-3/4 USD/bushel thiết lập vào đầu phiên.

Ở mặt hàng đậu tương, USDA ấn định diện tích gieo trồng đạt 85,365 triệu mẫu Anh, tăng mạnh so với mức 81,215 triệu mẫu Anh của năm 2025 nhưng hoàn toàn trùng khớp với các dự báo trước đó của thị trường, giúp giá đậu tương kỳ hạn tháng 11 vụ mới nhích tăng 4-3/4 cent, lên mức 11,43-3/4 USD/bushel.

Trong khi đó, diện tích canh tác lúa mì lại ghi nhận cú sốc lớn khi chỉ đạt 42,740 triệu mẫu Anh, thấp hơn rất nhiều so với mức dự đoán 43,858 triệu mẫu Anh của giới phân tích. Thông tin thắt chặt nguồn cung này lập tức đẩy giá lúa mì kỳ hạn tháng 9 trên sàn CBOT bật tăng 9-1/2 cent, lên mốc 5,89-1/4 USD/bushel, phục hồi mạnh mẽ sau khi vừa chạm đáy thấp nhất trong vòng bốn tháng qua.

Cần lưu ý rằng, trước thời điểm các báo cáo của chính phủ Mỹ được phát hành, nhóm hàng nông sản đã phải chịu một áp lực bủa vây cực kỳ lớn. Tiến độ gieo trồng khởi đầu thuận lợi tại vành đai Trung Tây, sự bứt phá mạnh mẽ của đồng USD cùng đà lao dốc của giá dầu thô sau khi chiến tranh Iran hạ nhiệt đã đẩy hầu hết các hợp đồng ngũ cốc chạm đáy sâu ngay trong phiên sáng. Tuy nhiên, các số liệu thực tế từ hệ thống dữ liệu của USDA đã đảo ngược hoàn toàn cục diện thị trường vào cuối phiên.

Thị trường nguyên liệu công nghiệp đồng loạt bùng nổ ngày cuối tháng 6

Thị trường nguyên liệu công nghiệp trên sàn ICE đã khép lại phiên giao dịch ngày thứ Ba với sắc xanh rực rỡ bao trùm toàn diện. Trái ngược hoàn toàn với áp lực điều chỉnh trước đó, lực mua mạnh mẽ vào cuối tháng đã đẩy giá ca cao, đường và cả hai mặt hàng cà phê đồng loạt bứt phá. Diễn biến này giúp các mặt hàng kết thúc tháng 6 với mức tăng trưởng theo tháng cực kỳ ấn tượng, chủ yếu do những lo ngại ngày càng lớn về tình trạng thâm hụt nguồn cung toàn cầu trước các hình thái thời tiết cực đoan.

Đối với mặt hàng ca cao, dòng tiền lớn tiếp tục đổ vào thị trường đẩy giá kỳ hạn tại London tăng mạnh 93 Bảng Anh (tương đương 2,5%), cán mốc 3.817 Bảng Anh/tấn. Tại New York, giá ca cao cũng tăng bốc đầu 2,23% lên mức 5.078 USD/tấn.

Dù biên độ giao dịch có sự rung lắc nhẹ trước giờ đóng cửa, ca cao vẫn xuất sắc ghi nhận tháng tăng trưởng mạnh nhất kể từ tháng 11/2024, với hiệu suất theo tháng đạt 29% tại London và 27% tại New York. Động lực chính đến từ rủi ro sụt giảm sản lượng nghiêm trọng trong niên vụ 2026/27 tại Tây Phi, khi giới phân tích dự báo sản lượng của Bờ Biển Ngà sẽ giảm từ 2,2 triệu tấn xuống chỉ còn 1,7 - 1,8 triệu tấn.

Nông dân tại cả Bờ Biển Ngà và Ghana (hai nước sản xuất lớn nhất thế giới) đều xác nhận các đợt mưa lớn tuần qua đã gây ngập lụt diện rộng, đe dọa trực tiếp đến giai đoạn phát triển của vụ chính (từ tháng 9 đến tháng 2).

Trên thị trường đường, đà thăng hoa tiếp tục được nới rộng khi giá đường thô kỳ hạn vọt tăng 0,53 cent (tương đương 3,71%), đóng cửa ở mức cao 14,82 cent/pound, sau khi đã chinh phục mức đỉnh 3 tuần rưỡi tại 14,43 cent ở đầu phiên.

Tính chung trong tháng 6, mặt hàng này tích lũy thêm 2% giá trị. Song song đó, đường trắng cũng nhích tăng 2,1% lên 473,60 USD/tấn, áp sát mức đỉnh 9 tháng rưỡi (481,90 USD/tấn) thiết lập hôm thứ Hai. Thị trường đang phản ánh sâu sắc mối lo El Niño gây hạn hán cho các vùng trồng lớn ở châu Á là Ấn Độ và Thái Lan.

Cơ quan khí tượng Ấn Độ cho biết quốc gia này vừa trải qua tháng 6 khô hạn thứ năm trong lịch sử kể từ năm 1901 và dự báo lượng mưa gió mùa tháng 7 sẽ tiếp tục dưới mức trung bình. Thêm vào đó, thông tin sơ bộ cho thấy lượng đường thô giao trong ngày đáo hạn hợp đồng tháng 7 đạt tới 15.678 lô (khoảng 796.500 tấn), nằm ngay trong biên độ kỳ vọng của thị trường và tăng vọt so với mức vỏn vẹn 45.000 tấn của cùng kỳ năm 2025.

Thị trường cà phê ghi nhận sự đồng thuận tăng giá mạnh mẽ ở cả hai chủng loại. Giá cà phê Arabica dẫn dắt đà tăng khi bùng nổ tới 6,71%, leo lên mức 2,9645 USD/pound sau khi đã chạm đỉnh 8 tuần ở ngưỡng 3,0275 USD/pound trước đó, nâng tổng mức tăng trong tháng 6 lên 14,5%.

Tâm điểm thị trường vẫn đổ dồn vào tiến độ thu hoạch tại Brazil, nơi các trận mưa gần đây đang làm chậm công việc đồng áng và làm dấy lên lo ngại về chất lượng hạt. Lực đỡ cho Arabica càng vững chắc khi lượng tồn kho được chứng nhận trên sàn ICE tiếp tục bào mòn về mức thấp nhất kể từ tháng 3/2024 với 377.465 bao.

Hưởng ứng làn sóng tăng của Arabica, giá cà phê Robusta cũng đảo chiều tăng 2,64%, đóng cửa tại 3.658 USD/tấn, khép lại một tháng 6 thành công với tổng hiệu suất tăng trưởng đạt 9%.

Biến động giá hàng hóa kết phiên giao dịch ngày 30/6/2026:

_thumb_350.png)

_16_thumb_500.webp)

_13_thumb_500.webp)

_12_thumb_500.webp)

_11_thumb_500.webp)

_thumb_500.webp)

_thumb_500.webp)