Phiên giao dịch ngày hôm nay, VN-Index ghi nhận áp lực điều chỉnh mạnh, kết phiên giảm hơn 5 điểm xuống còn 1.225. Thị trường tiếp tục phân hóa rõ nét khi chỉ có 128 mã tăng trong khi 242 mã giảm, phản ánh tâm lý thận trọng của nhà đầu tư trước các tín hiệu kinh tế quốc tế và dòng tiền yếu.

Sắc đỏ áp đảo trong các nhóm ngành chính

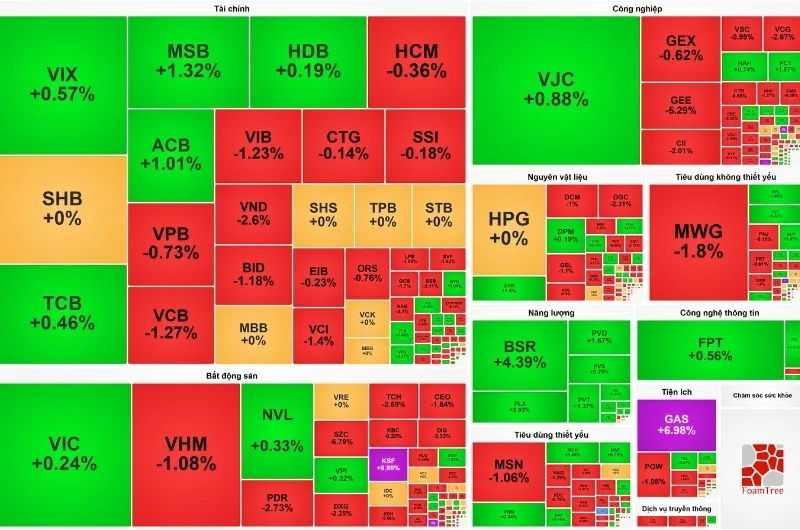

Nhóm ngân hàng tiếp tục trở thành tâm điểm bị bán mạnh, với nhiều mã giảm quanh 1-3% như CTG (-1,7%), TPB (-1%), hay STB (-1,1%). Trong khi đó, ngành dầu khí và phân bón cũng không nằm ngoài xu hướng giảm, với các mã như CSV (-1,7%), VOS (-1,8%), và VTP (-1%) chịu áp lực lớn.

Ngược lại, nhóm bất động sản ghi nhận sự hồi phục nhẹ ở một số mã, điển hình như NVL (+0,5%), PDR (+0,5%), và DXG (+0,5%). Bộ ba cổ phiếu của “họ Vingroup” bao gồm VIC, VHM, và VRE tiếp tục tạo sức ép lớn lên chỉ số chung.

Thanh khoản suy giảm và áp lực từ khối ngoại

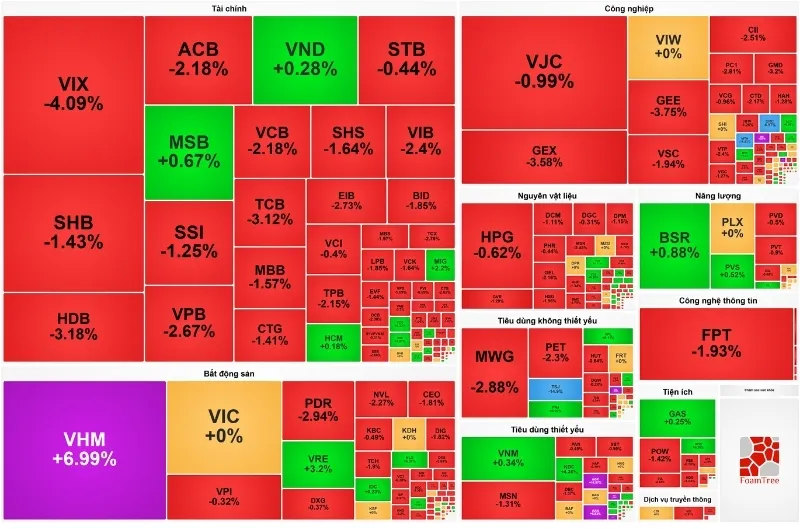

Kết thúc phiên sáng, VN-Index giảm hơn 7 điểm xuống mức 1.222, với sắc đỏ chiếm ưu thế khi 408 mã giảm so với 175 mã tăng. Thanh khoản toàn thị trường chỉ đạt hơn 5.900 tỷ đồng, tương ứng 207 triệu đơn vị cổ phiếu được giao dịch.

Khối ngoại bán ròng hơn 230 tỷ đồng, tập trung vào các mã vốn hóa lớn như CTG (-52 tỷ đồng) và FPT (-51 tỷ đồng). Dù vậy, nhóm này vẫn duy trì lực mua ròng ở một số cổ phiếu như HDB, với giá trị đạt 15 tỷ đồng.

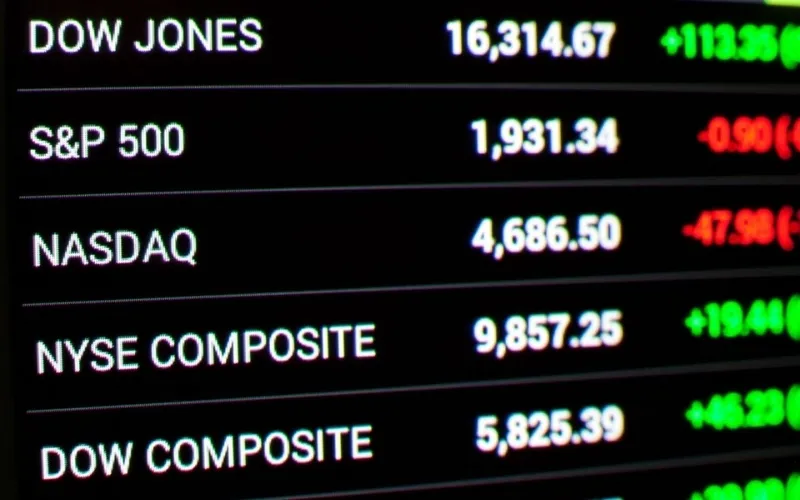

Kinh tế Mỹ và tác động đến thị trường toàn cầu

Trên thị trường quốc tế, báo cáo việc làm tháng 12/2024 của Mỹ vừa công bố đã ảnh hưởng mạnh đến kỳ vọng của nhà đầu tư về chính sách lãi suất của Cục Dự trữ Liên bang Mỹ (Fed).

Cụ thể, nền kinh tế Mỹ tạo thêm 256.000 việc làm, vượt xa dự báo 155.000 việc làm từ các chuyên gia. Tỷ lệ thất nghiệp giảm xuống 4,1%, thấp hơn mức kỳ vọng 4,2%.

Báo cáo này đã đẩy lợi suất trái phiếu Chính phủ Mỹ kỳ hạn 10 năm lên mức cao nhất kể từ cuối năm 2023, làm giảm khả năng Fed sẽ sớm hạ lãi suất trong năm 2025. Nhà đầu tư hiện dự báo với xác suất 97% rằng Fed sẽ giữ nguyên lãi suất trong kỳ họp tháng 1 và tháng 3/2025.

Lực cầu cuối phiên đưa VN-Index hồi phục nhẹ

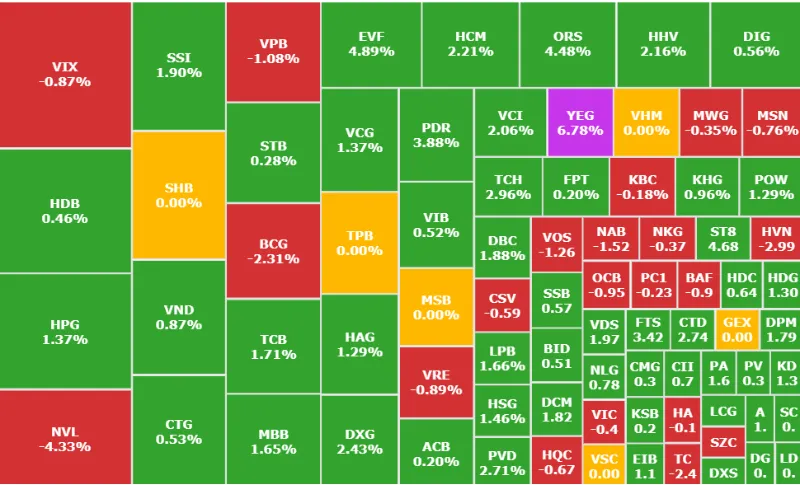

Sau áp lực bán mạnh kéo dài trong phần lớn phiên, lực cầu nhập cuộc mạnh mẽ vào cuối phiên đã giúp VN-Index hồi phục đáng kể. Chỉ số đóng cửa tại mức cao nhất phiên, tăng hơn 5 điểm lên 1.235.

Các nhóm cổ phiếu ngân hàng, chứng khoán, và thép đóng vai trò dẫn dắt đà tăng. Nổi bật là HCM (+2,2%), TCB (+1,7%), MBB (+1,6%), và HPG (+1,4%). Nhóm đầu tư công và xây dựng cũng ghi nhận mức tăng tích cực với CTD (+2,8%), HHV (+2,2%), và VCG (+1,4%).

Tuy nhiên, nhóm bất động sản vẫn duy trì sự phân hóa mạnh. Trong khi PDR, DXG, và TCH tăng từ 2-4%, cổ phiếu NVL tiếp tục giảm sâu 4,3% về mức 9.490 đồng/cp, đánh dấu vùng đáy lịch sử.

Triển vọng thị trường trong những phiên tới

Khối ngoại đã thu hẹp đáng kể đà bán ròng trong phiên chiều, chỉ còn 78 tỷ đồng, tập trung vào FPT (-137 tỷ đồng) và VPB (-39 tỷ đồng). Ngược lại, lực mua từ khối này vẫn hướng vào HDB, đạt giá trị 71 tỷ đồng.

Trong bối cảnh thị trường chịu áp lực từ cả yếu tố trong nước lẫn quốc tế, dòng tiền thông minh đang tìm kiếm cơ hội ở các nhóm cổ phiếu hưởng lợi từ đầu tư công, dầu khí, và thép. Đây có thể là các động lực chính giúp thị trường cân bằng và lấy lại đà tăng trong các phiên tới.

Đọc thêm:

Hàng hóa phái sinh là gì? Tìm hiểu cách đầu tư hàng hóa sinh lời

_thumb_350.png)

![NHẬN ĐỊNH SẢN PHẨM DẦU ĐẬU TƯƠNG THÁNG 7/2026 (ZLEN26) - [28/05/2025]](https://media.vncommodities.vn/thumbs/hn02 - kd11/tran-trung-hieu/dầu đậu_thumb_500.webp)

_thumb_500.webp)

_1_thumb_500.webp)

_1_thumb_500.webp)

_1_thumb_500.webp)

_2_thumb_500.webp)