Giá cao su trong nước tiếp tục duy trì ổn định tại các công ty lớn, trong khi thị trường thế giới ghi nhận đà tăng nhẹ đầu phiên. Diễn biến này phản ánh kỳ vọng nguồn cung sẽ cải thiện trong quý IV khi thời tiết thuận lợi và nhu cầu tiêu thụ duy trì ổn định từ ngành sản xuất lốp xe và công nghiệp tại châu Á.

Cập nhật giá cao su trong nước

Giá cao su trong nước tiếp tục duy trì ổn định. Cụ thể, Công ty Phú Riềng giữ nguyên giá thu mua mủ tạp ở mức 390 đồng/DRC, mủ nước 420 đồng/TSC.

Tương tự, Công ty Bình Long cũng duy trì giá thu mua tại nhà máy 422 đồng/độ TSC/kg, tại đội sản xuất 412 đồng/TSC/kg, và giá mủ tạp (DRC 60%) ổn định ở mức 14.000 đồng/kg.

Công ty Cao su Bà Rịa giữ nguyên giá thu mua mủ nước ở mức 405 đồng/độ TSC/kg (áp dụng cho độ TSC từ 25 đến dưới 30), mủ đông DRC (35-44%) ở mức 13.500 đồng/kg, và mủ nguyên liệu 18.000 đồng/kg.

Tại Công ty MangYang, giá mủ nước vẫn ổn định quanh mức 394 - 399 đồng/TSC (loại 2-loại 1), trong khi mủ đông tạp dao động 359 - 409 đồng/DRC (loại 2-loại 1).

Cập nhật giá cao su thế giới

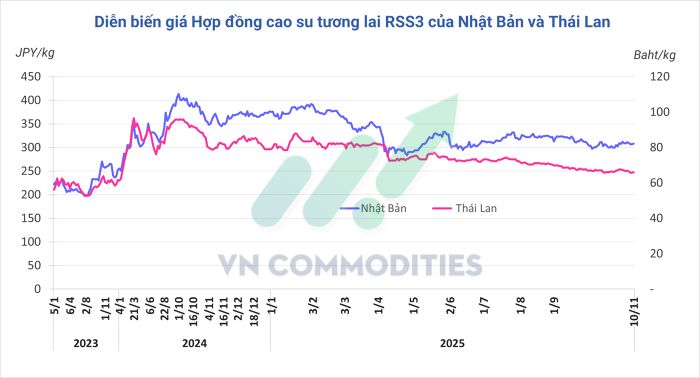

Mở cửa phiên giao dịch ngày 10/11, giá cao su tại các thị trường châu Á đồng loạt tăng nhẹ. Tại Thái Lan, hợp đồng cao su kỳ hạn tháng 12/2025 nhích 0,3% (0,2 baht) lên 66 baht/kg. Trên sàn OSE Nhật Bản, giá kỳ hạn tháng 12 tăng 0,3% (0,8 yen) lên 308 yen/kg, trong khi tại Trung Quốc, hợp đồng giao tháng 1/2026 tăng 0,1% (20 nhân dân tệ), đạt 15.045 nhân dân tệ/tấn.

Theo Cục Xuất nhập khẩu, giá cao su tăng mạnh vào cuối tháng 10/2025 chủ yếu do hoạt động khai thác tại Đông Nam Á, khu vực sản xuất lớn nhất thế giới, bị gián đoạn bởi mưa lớn kéo dài ở Thái Lan, Indonesia và Việt Nam. Điều này không chỉ khiến sản lượng mủ giảm trong mùa thu hoạch cao điểm mà còn gây khó khăn cho khâu vận chuyển và logistics.

Giới phân tích nhận định rằng nguồn cung có thể phục hồi trong quý IV/2025 nếu thời tiết thuận lợi hơn, trong khi nhu cầu vẫn duy trì tích cực nhờ sản xuất lốp xe ổn định. Bên cạnh đó, các chỉ số công nghiệp khả quan của Trung Quốc - quốc gia tiêu thụ cao su lớn nhất thế giới cùng kỳ vọng hạ nhiệt trong quan hệ thương mại Mỹ - Trung đã hỗ trợ tâm lý thị trường và củng cố triển vọng tiêu thụ ngắn hạn.

Theo Chaos Tiancheng Research (Trung Quốc), nguồn cung cao su dự kiến sẽ tăng trong quý IV, song nhu cầu vẫn được duy trì nhờ tỷ lệ hoạt động ổn định của các nhà máy và xuất khẩu lốp xe tăng trưởng bền vững, đưa thị trường bước vào giai đoạn tăng song song cả cung và cầu.

Trong khi đó, dữ liệu từ Zhuochuang Information cho thấy, hầu hết các ngành sản xuất hạ nguồn tại Trung Quốc vẫn hoạt động ổn định. Nhiều doanh nghiệp đã tăng cường mua vào khi giá còn thấp để bổ sung hàng tồn kho.

Tại Indonesia, quốc gia từng thuộc nhóm dẫn đầu về sản lượng cao su, tình hình lại ảm đạm. Theo Hiệp hội các nước sản xuất cao su tự nhiên (ANRPC), sản lượng cao su của Indonesia năm 2025 dự kiến giảm 9,8% so với năm trước.

Nguyên nhân là do phần lớn diện tích cao su thuộc nông hộ nhỏ lẻ, trồng vườn cây già năng suất thấp, chịu ảnh hưởng của giá mủ giảm và dịch bệnh lan rộng. Trong khi đó, cây cọ dầu mang lại lợi nhuận cao hơn nên nhiều hộ đã chuyển đổi cây trồng hoặc bỏ khai thác.

Theo một số thành viên của Nền tảng toàn cầu về cao su bền vững (GPSNR), nhiều nhà máy chế biến cao su ở Indonesia phải tạm dừng hoạt động do thiếu nguyên liệu. Ngay tại Nam Sumatra, không ít vườn cao su bị bỏ hoang hoặc chuyển sang trồng cọ dầu, khiến triển vọng ngành cao su Indonesia vẫn kém lạc quan trong thời gian tới.

_thumb_350.png)

![Gửi anh chị nhóm mình góc nhìn kỹ thuật Bạc kỳ hạn tháng 7 (SIEN26) – Xu hướng đã chuyển sang giảm [25.06.2026]](https://media.vncommodities.vn/thumbs/hA-tAi-chInh/25.06_thumb_500.webp)

19-11_thumb_500.jpeg)

_12_thumb_500.webp)

_10_thumb_500.webp)

_9_thumb_500.webp)

_8_thumb_500.webp)

_thumb_500.webp)