Bối cảnh và tác động thị trường dầu mỏ

Cuộc xung đột Mỹ-Iran và phong tỏa eo biển Hormuz đã cắt giảm khoảng 14% nguồn cung dầu toàn cầu (khoảng 14 triệu thùng/ngày). Mặc dù giá dầu Brent hiện trên 100 USD/thùng, thị trường vẫn kỳ vọng một thỏa thuận nhanh chóng, nhờ đó giá chưa bật lên cao hơn. Chính phủ Mỹ đang xả kho dự trữ chiến lược (SPR) với tốc độ kỷ lục – dữ liệu cho thấy tồn kho dầu thương mại và SPR của Mỹ giảm 17,8 triệu thùng chỉ trong một tuần, mức sụt giảm mạnh nhất trong lịch sử. UBS cảnh báo đây chỉ là “mua thời gian”; một khi dự trữ khẩn cấp cạn kiệt, thị trường sẽ mất đệm và giá dầu có thể tăng vọt.

Các chuyên gia nhấn mạnh một chuỗi các yếu tố tạm thời đang tạm thời giữ giá ở mức tương đối ổn định:

- Chuyển hướng nguồn cung: Saudi Arabia và UAE đã tăng khai thác qua các đường ống dẫn dầu qua Biển Đỏ và Biển Oman để bù vào nguồn bị gián đoạn tại Hormuz. UBS ước tính các tuyến ống này đem lại thêm ~6,4 triệu thùng/ngày nguồn cung. Điều này giúp giảm tải số dầu phải vận chuyển qua Hormuz, góp phần kìm đà tăng giá.

- Xả kho dự trữ: Cơ quan Năng lượng Quốc tế (IEA) đã công bố chương trình xả hơn 400 triệu thùng dự trữ khẩn cấp (trong đó 301 triệu thùng là dầu thô) sau khi Hormuz bị phong tỏa. Ấn Độ, Nhật và một số nước khác cũng xả dự trữ. Tính bình quân, khoảng 2,5 triệu thùng/ngày đã được bơm ra thị trường trong bốn tháng qua, tạo đệm tạm thời giảm biến động giá.

- Lưu trữ nổi: Nga và Iran từng chất hàng trăm triệu thùng dầu trên tàu nổi ngoài khơi. Sau xung đột, một phần lớn dầu nổi này đã được bán ra do giãn lệnh cấm, nhưng nguồn dự trữ nổi sắp kiệt.

- Kỳ vọng đàm phán: Thị trường tin rằng tranh chấp sẽ sớm kết thúc, nhờ các vòng đàm phán đang diễn ra. Mỗi khi xuất hiện tin đàm phán lạc quan, giá dầu đều giảm trở lại. Chính vì vậy, dù nguồn cung thắt chặt, giá dầu chưa tăng mạnh vì “đêm đến vắn tắt” – các nhà giao dịch chờ đợi kết quả đàm phán.

Như một ghi nhận của Reuters, “các kho dự trữ trên thế giới đang cạn kiệt với tốc độ đáng báo động khi dòng chảy qua Hormuz gần như tắc”. BMI (Fitch) mới nâng dự báo giá Brent năm 2026 lên 90 USD/thùng (từ 81,5) do thiếu hụt kéo dài và cần hàng tháng để sửa chữa cơ sở hạ tầng ở Vịnh. Tuy vậy, việc xuất hiện lạm phát và nhu cầu chậm hồi phục trong ngắn hạn cũng phần nào kìm đà tăng giá.

Cạn kiệt nguồn dự trữ đệm và kịch bản cung thiếu

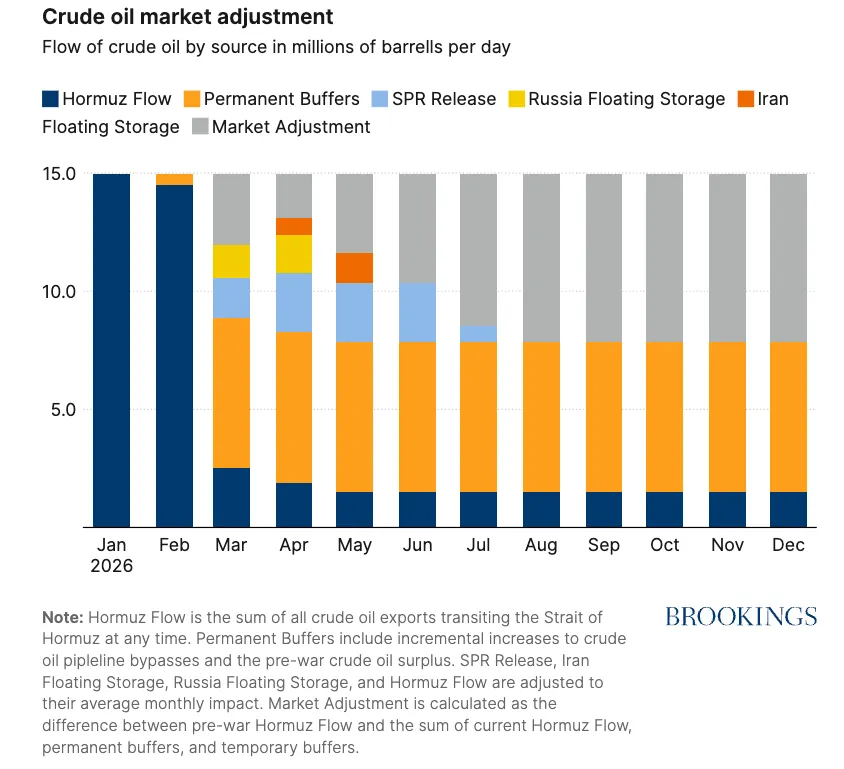

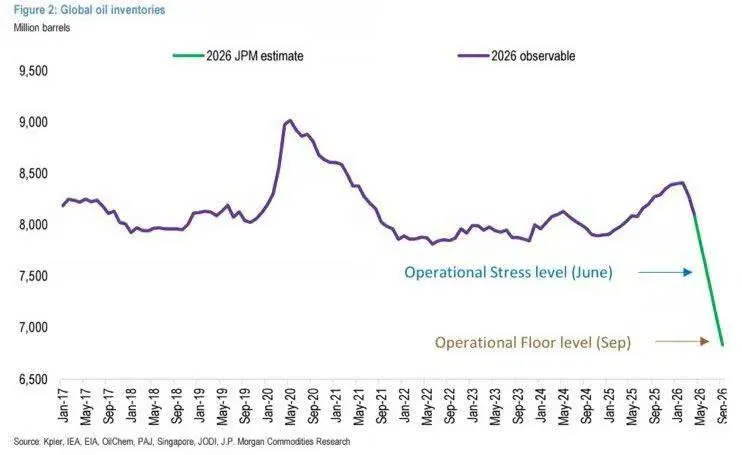

Đến giữa mùa hè, hầu hết các nguồn đệm tạm thời sẽ cạn kiệt, đẩy thị trường vào giai đoạn khủng hoảng. Theo mô hình của Brookings, dòng dầu qua Hormuz giảm từ 15 lên 2,5 triệu thùng/ngày ngay sau đòn “bình phong” của Mỹ ngày 28/2, rồi xuống 1,5 triệu thùng/ngày khi phong tỏa tiếp tục từ giữa tháng 4. Trong khi đó, các nguồn đệm dần mất tác dụng: dầu nổi của Nga (1,6 triệu thùng/ngày) đã cạn vào cuối tháng 4, của Iran (1,3 triệu thùng/ngày) hết vào cuối tháng 5; lệnh xả khẩn cấp của IEA cung cấp 2,5 triệu thùng/ngày kết thúc ngày 9/7.

Biểu đồ minh họa việc điều chỉnh dòng chảy dầu qua Hormuz (màu xanh đậm) và các nguồn đệm tạm thời (màu cam, xanh dương, vàng). Khi dòng chảy từ Hormuz (blue) giảm mạnh, các đệm tạm thời được sử dụng liên tục. Đến giữa tháng 7, các đệm đó cơ bản cạn kiệt, buộc thị trường phải hấp thụ trực tiếp phần thiếu hụt (màu xám) qua giá. (Nguồn: Brookings)

Theo Brookings, sau ngày 9/7 toàn bộ các đệm tạm thời này gần như sẽ hết, để lại một lượng thiếu hụt khoảng 7,1 triệu thùng/ngày (tương đương ~16% nhu cầu toàn cầu) phải bù đắp bằng giá cả. Đến thời điểm đó, những “biện pháp ngăn đà” tạm thời (xả SPR, dầu nổi, chạy pipeline, kỳ vọng ngoại giao) sẽ mất tác dụng. Kịch bản cho giá dầu lúc này trở nên vô cùng nguy hiểm: nếu thị trường tiếp tục cho rằng Hormuz còn đóng lâu, giá Brent có thể tăng lên mức ~120 USD/thùng vào cuối tháng 6 và lên ~150 USD/thùng khi các đệm cạn kiệt.

Mô hình cung-cầu và dự báo giá

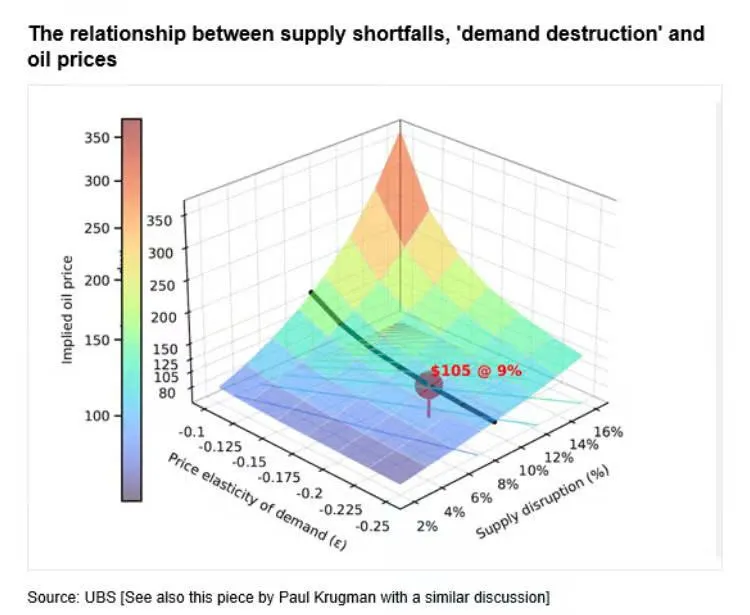

Mức độ thiếu hụt nguồn cung sẽ được phản ánh mạnh qua giá dầu, đặc biệt khi độ co giãn cầu giảm. UBS ước tính sau khi xả SPR, lượng cung ròng mất mát qua Hormuz khoảng 9 triệu thùng/ngày (~9% toàn cầu). Với mức giá hiện tại ~105 USD và giả định độ co giãn cầu ~-0,2, một cú sốc cung 9% chỉ đẩy giá lên khoảng 123 USD nếu không có SPR. Nếu gián đoạn nặng hơn (khoảng 12–14%), ở độ co giãn -0,2 giá dầu lẽ ra phải khoảng 140 USD. Đáng lưu ý, độ co giãn cầu thường suy giảm khi các biện pháp “tiết kiệm dễ” đã qua: nếu đổ dồn áp lực đến lúc độ co giãn giảm còn -0,15, mô hình UBS cho thấy giá sẽ nhảy vọt lên ~208 USD; còn nếu co giãn chỉ -0,1 thì giá có thể lên gần 372 USD. Ở mức này, dầu sẽ trở thành tài sản “thiếu hụt chiến tranh” hơn là mặt hàng theo chu kỳ thông thường.

JP Morgan cảnh báo thêm rằng nếu giao thông qua Hormuz chỉ được phục hồi từ từ và hoàn toàn phải đến tháng 7 mới được khôi phục, giá có thể cộng thêm 15–20 USD/thùng so với kịch bản nhanh hơn. Trên quan điểm tương tự, Goldman Sachs ước tính gói xung đột đã “định giá rủi ro” cho dầu khoảng 14 USD/thùng (tương ứng với hiệu ứng một tháng đóng hoàn toàn Hormuz). Như vậy, mỗi tuần đàm phán thất bại và mỗi tháng trì hoãn khôi phục dòng chảy càng đẩy giá dầu gần vùng “không thể đảo ngược”.

Tóm tắt tác động

- Đối với thị trường dầu: Nếu thỏa thuận Mỹ-Iran đổ vỡ, nguồn cung toàn cầu sẽ khan hiếm nghiêm trọng vào giữa mùa hè khi các kho đệm cạn kiệt. Giá dầu Brent lúc đó có thể vượt 120–150 USD hoặc cao hơn, khi thị trường bắt buộc phải tính phí rủi ro chiến tranh mới thay vì dựa vào kho dự trữ cũ. Biến động giá có thể rất phi tuyến, nghĩa là một cú tăng vọt nhanh đến mức lịch sử nếu xung đột kéo dài.

-------------------------------------------------

Nhà đầu tư có thể tham gia giao dịch các sản phẩm hàng hóa trực tiếp trên thị trường hàng hoá của Bô Công Thương. Với nhiều ưu điểm như: Mua bán 2 chiều, T0, miễn lãi margin ...

Liên hệ với tôi để hợp tác và nhận các tư vấn tốt nhất về thị trường hàng hoá 0961.850.898

Link nguồn FB: https://www.facebook.com/oanhHCT

_thumb_350.png)

19-11_thumb_500.jpeg)

_1_thumb_500.webp)

_2_thumb_500.webp)

_1_thumb_500.webp)

_4_thumb_500.webp)

_12_thumb_500.webp)