Thị trường nông sản và nguyên liệu công nghiệp ngày 15/12: tồn kho dầu đậu tương vẫn ở mức cao so với cùng kỳ; Trung Quốc quay lại mua hàng nhưng đậu tương vẫn rơi xuống dưới 11 USD/giạ khi triển vọng vụ mùa Brazil thuận lợi và nhóm năng lượng suy yếu khiến tâm lý thị trường. Trong đó, xuất khẩu cà phê Brazil tháng 11 giảm khiến lệch nhịp mùa vụ và giá thất bại trong việc chinh phục mốc kháng cự EMA 50, báo hiệu xu hướng ngắn hạn nghiêng về đi ngang tích lũy hoặc điều chỉnh thay vì một nhịp tăng bền vững.

NÔNG SẢN

1. Tồn kho dầu đậu tương đạt 148,11, giảm 2,65 so với tuần trước nhưng vẫn cao hơn 14,4% so với cùng kỳ năm ngoái. Dầu cọ ở mức 70,50, giảm 2,84 theo tuần và tăng mạnh 38,0% theo năm. Dầu hạt cải đạt 62,30, giảm 2,53 theo tuần và thấp hơn 17,8% so với cùng kỳ. Dầu hướng dương ở mức 8,68, giảm 0,22 theo tuần và giảm sâu 58,9% so với cùng kỳ.

2. Các yếu tố chi phối thị trường ngô – lúa mì – đậu tương trong tuần:

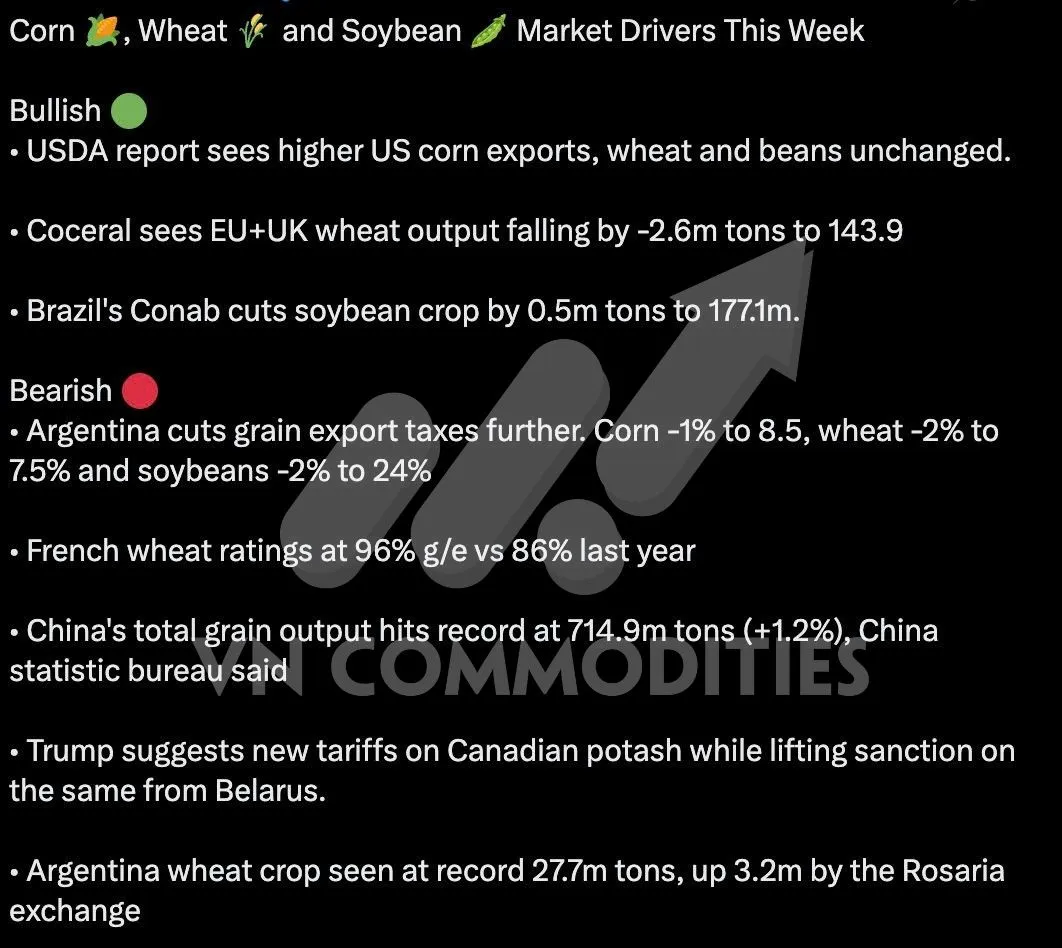

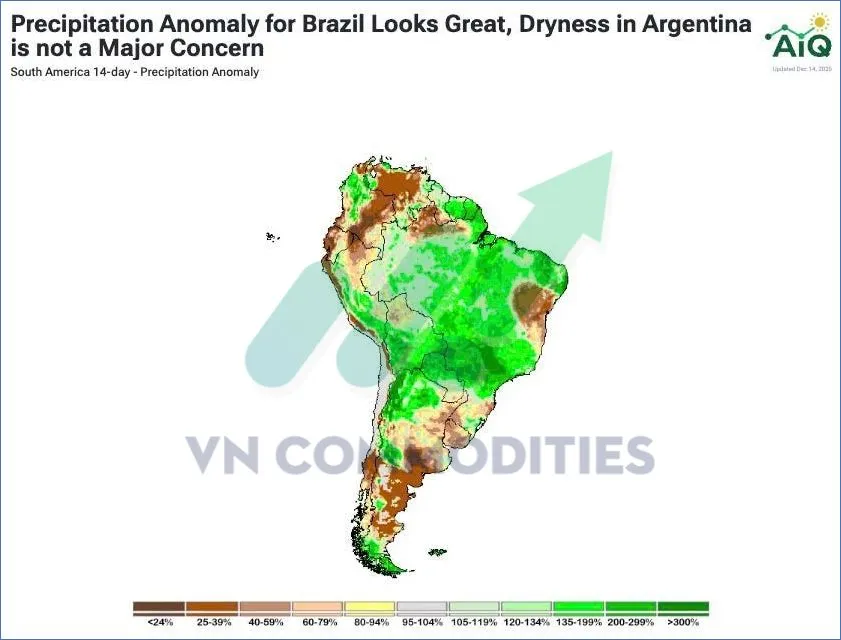

Ở chiều hỗ trợ giá, báo cáo của USDA cho thấy triển vọng xuất khẩu ngô Mỹ cao hơn, trong khi ước tính đối với lúa mì và đậu tương gần như không thay đổi. Tại châu Âu, Coceral hạ dự báo sản lượng lúa mì EU+UK thêm 2,6 triệu tấn, còn 143,9 triệu tấn. Tại Nam Mỹ, Conab (Brazil) cắt giảm dự báo vụ đậu tương 0,5 triệu tấn, xuống 177,1 triệu tấn.

Ở chiều gây áp lực, Argentina tiếp tục giảm thuế xuất khẩu ngũ cốc (ngô, lúa mì và đậu tương), có thể thúc đẩy bán hàng ra thị trường. Bên cạnh đó, chất lượng lúa mì Pháp loại tốt/xuất sắc đạt 96%, cao hơn mức 86% cùng kỳ năm trước, làm gia tăng kỳ vọng nguồn cung. Trung Quốc cũng công bố sản lượng ngũ cốc kỷ lục 714,9 triệu tấn, tăng 1,2%, củng cố bức tranh nguồn cung. Ngoài ra, thông tin chính sách thương mại liên quan đến kali (potash) và dự báo lúa mì Argentina đạt 27,7 triệu tấn (tăng 3,2 triệu tấn) cũng góp phần tạo tâm lý “dư cung” cho nhóm nông sản.

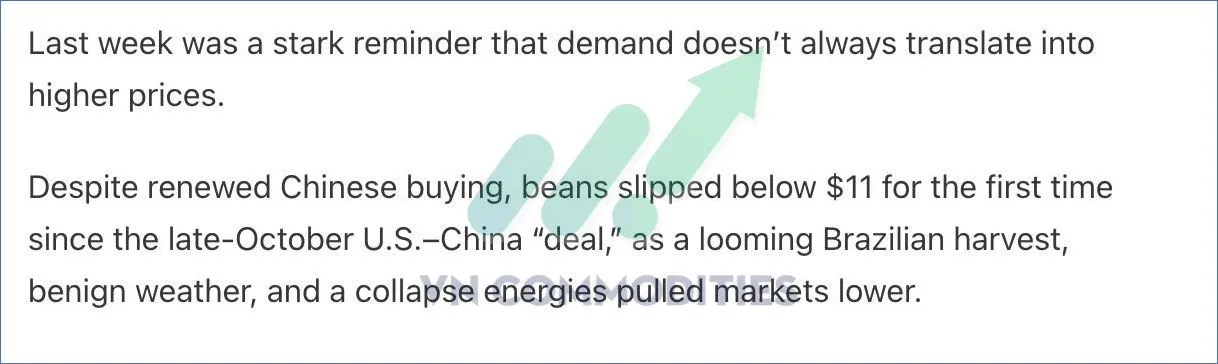

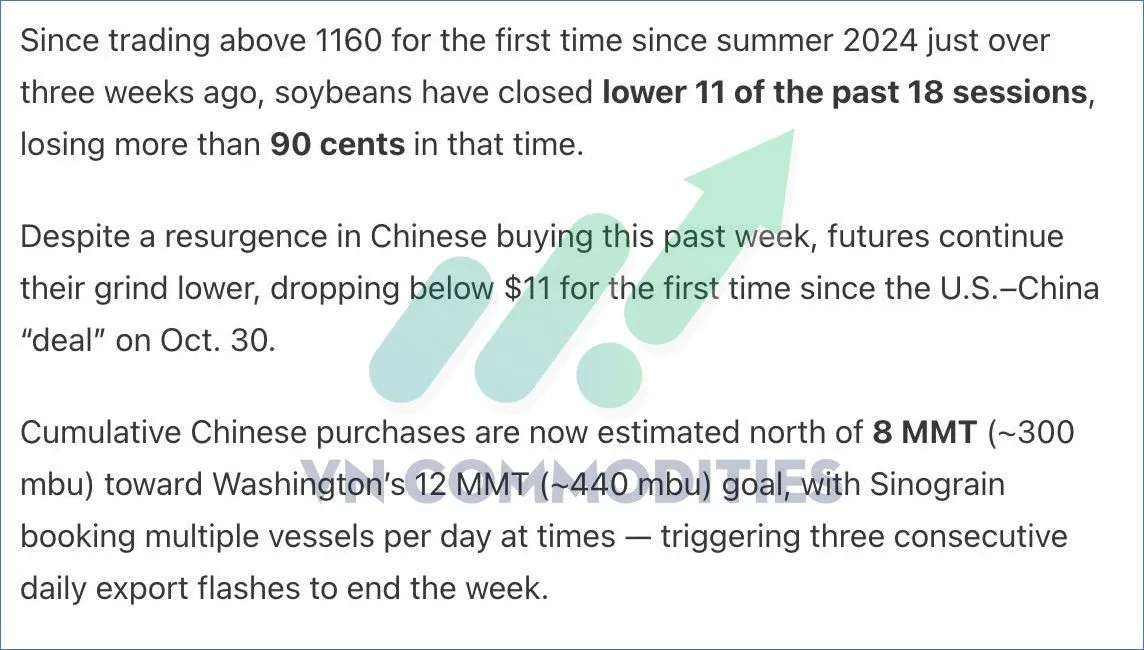

3. Tuần vừa qua cho thấy một thực tế rằng nhu cầu không phải lúc nào cũng kéo giá tăng. Dù Trung Quốc quay lại mua, giá đậu tương vẫn trượt xuống dưới 11 USD/giạ lần đầu kể từ “thỏa thuận” Mỹ–Trung cuối tháng 10, trong bối cảnh thu hoạch Brazil đang đến gần, thời tiết thuận lợi và nhóm năng lượng suy yếu kéo tâm lý thị trường đi xuống. Kể từ khi lần đầu vượt 11,60 USD/giạ (1.160 cent/giạ) sau nhiều tháng, đậu tương đã đóng cửa giảm 11/18 phiên, mất hơn 0,90 USD/giạ chỉ trong thời gian ngắn.

Dù lực mua cải thiện trong tuần, thị trường vẫn “rì rầm” đi xuống. Tổng mua của Trung Quốc hiện được ước tính trên 8 triệu tấn, hướng tới mục tiêu 12 triệu tấn mà phía Mỹ đặt ra; Sinograin có thời điểm đặt nhiều tàu mỗi ngày, góp phần kích hoạt 3 thông báo bán hàng xuất khẩu hằng ngày liên tiếp vào cuối tuần. Tuy nhiên, triển vọng vụ mùa Brazil kỷ lục sắp thu hoạch vẫn là lực cản lớn, khi chưa xuất hiện rủi ro thời tiết Nam Mỹ đáng kể và cũng chưa có lộ trình chính sách rõ ràng từ Washington, càng chưa nói tới một thỏa thuận chính thức. Riêng phiên thứ Sáu, nhịp chậm lại của các cuộc hỏi mua từ Trung Quốc tại thị trường Mỹ, cộng với thời tiết thuận lợi, đã góp phần tạo cú rơi khoảng 0,17 USD/giạ.

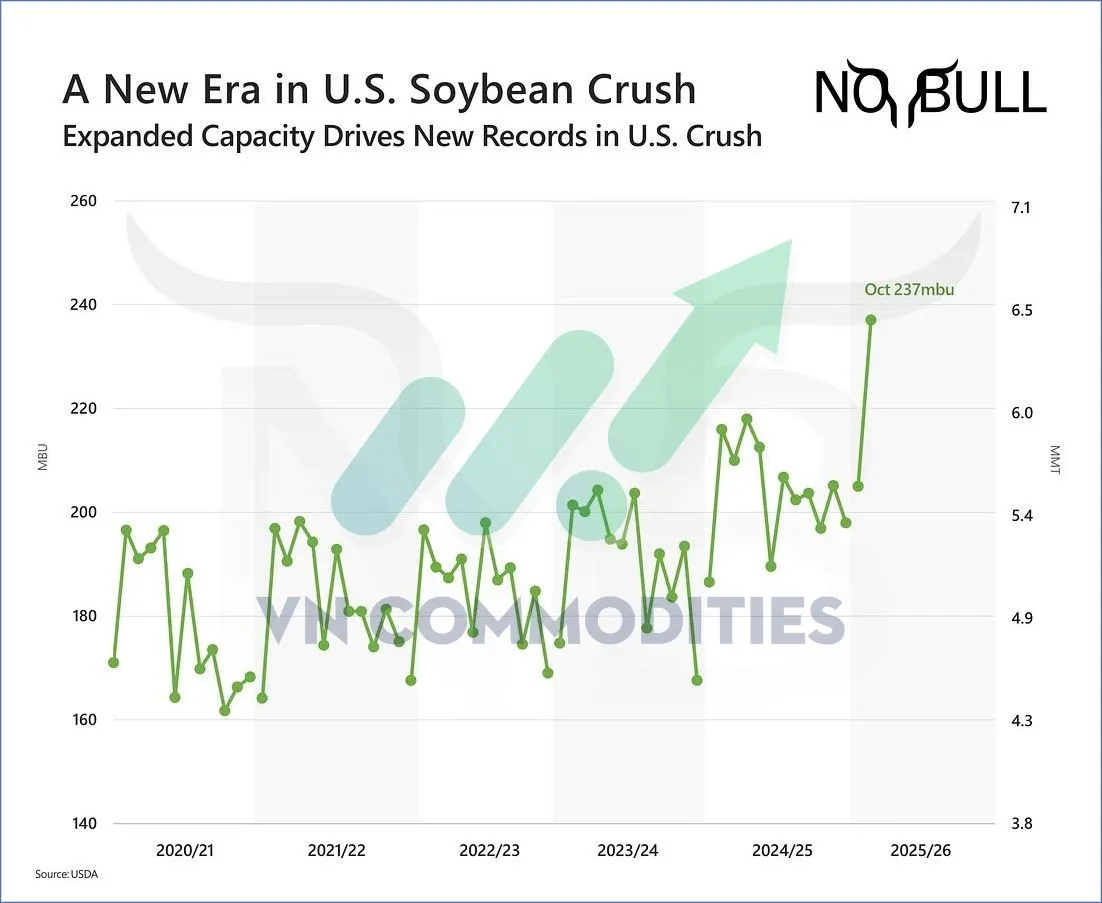

4. USDA cập nhật dữ liệu ép dầu theo tháng cho thấy niên vụ 2025/26 đang khởi đầu với một nhịp kỷ lục. Tháng 9 ghi nhận sản lượng ép 205 triệu giạ, tăng 10% so với cùng kỳ tháng 10 còn ấn tượng hơn với 237 triệu giạ, cao hơn khoảng 10% so với kỷ lục tháng trước đó. Động lực chính đến từ mở rộng công suất, cùng nhu cầu khô đậu đầu vụ mạnh khi khối thương mại cần bổ sung lại nguồn cung “đường ống” sau giai đoạn bị rút mỏng. Nhu cầu sớm này phản ánh tình trạng thắt chặt tạm thời khi các nhà máy ép chuyển tiếp từ vụ cũ sang vụ mới, đồng thời được khuếch đại bởi lực mua ở vùng giá tương đối thấp.

Theo một số nhận định, bức tranh hiện tại đang nghiêng về xu hướng giảm giá đối với tỷ trọng giá trị dầu trong hạt đậu tương (oil share) và toàn bộ nhóm liên quan gồm đậu tương – hạt có dầu mềm – dầu thực vật

5. Dầu cọ nhiều khả năng sẽ kiểm tra vùng hỗ trợ quan trọng quanh 4.000 ringgit/tấn; trong khi dầu cải đã suy yếu về mặt kỹ thuật, làm gia tăng rủi ro quay lại đáy tháng 4. Ở phía nhu cầu, Trung Quốc được cho là có thể tiếp tục kiên nhẫn, linh hoạt chuyển nguồn mua giữa Canada và Australia. Khô đậu tương hiện vẫn giữ quanh 300 USD/tấn, nhưng tỷ trọng giá trị dầu lại bị đánh giá yếu về nền tảng cơ bản. Thị trường cũng hoài nghi khả năng EPA sẽ có thông báo mới trước cuối năm, đồng thời cho rằng khó xuất hiện một điều chỉnh tăng đáng kể về nhu cầu nhiên liệu sinh học nếu điều đó làm suy giảm yếu tố khả năng chi trả.

NGUYÊN LIỆU CÔNG NGHIỆP

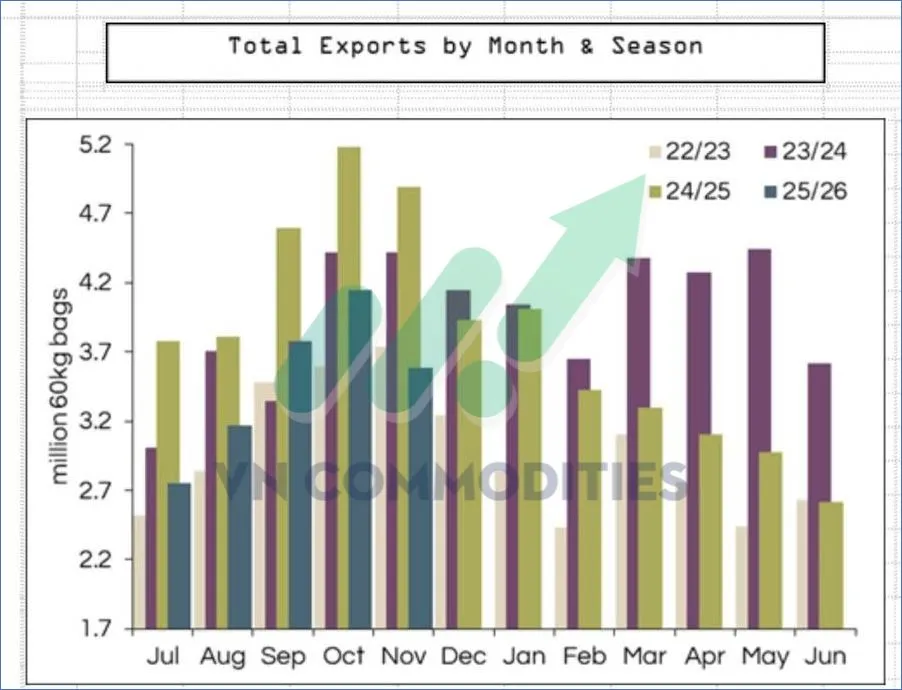

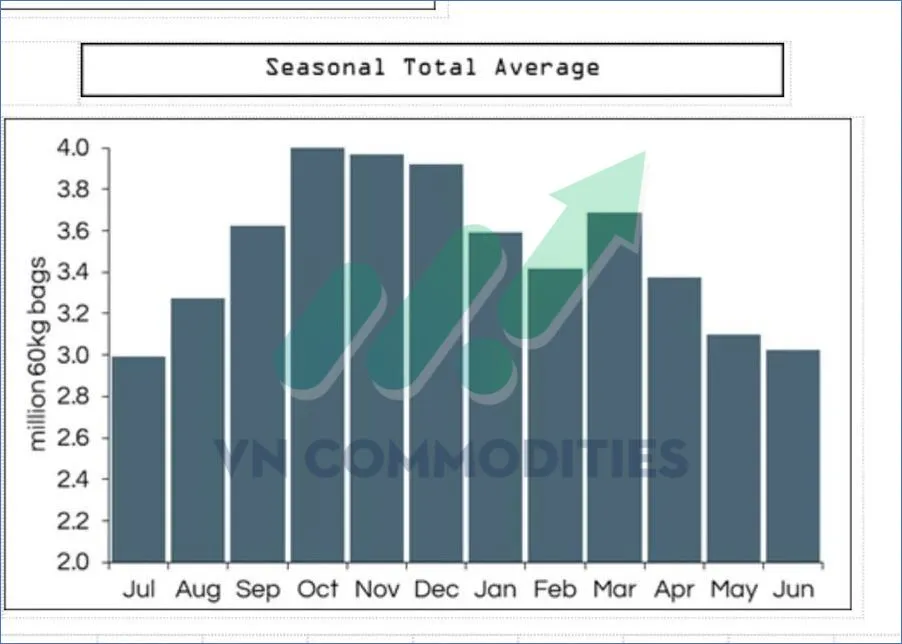

1. Thông thường, xuất khẩu cà phê của Brazil đạt đỉnh theo mùa vào giai đoạn tháng 10–11, đây cũng là hai tháng có khối lượng giao hàng mạnh nhất trong năm. Tuy nhiên, tháng 11 năm nay lại ghi nhận mức giảm, được cho là xuất phát từ tác động “dư âm” của các yếu tố liên quan đến thuế quan, khiến quy luật mùa vụ tạm thời bị lệch. Đồng thời, khi đặt cạnh mức kỷ lục của hai năm gần đây, mức sụt giảm hiện tại càng dễ tạo cảm giác phóng đại hơn so với thực tế.

2. Sáng thứ Sáu, một số nhà phân tích lưu ý rằng thị trường cần thêm thời gian và tín hiệu tích cực chỉ được củng cố khi giá vượt lên và duy trì ổn định trên đường EMA 50. Tuy nhiên, đến cuối phiên, giá không giữ được trên ngưỡng này và hình thành mẫu nến nhấn chìm giảm, cho thấy lực bán xuất hiện trở lại tại vùng kháng cự. Diễn biến đó hàm ý EMA 50 vẫn đang đóng vai trò cản quan trọng, khi các nhịp hồi lên khu vực này chưa tạo được đà tăng tiếp diễn. Vì vậy, chừng nào giá chưa bứt phá rõ ràng và giữ vững phía trên EMA 50, xu hướng ngắn hạn vẫn có xu hướng nghiêng về đi ngang tích lũy hoặc điều chỉnh, thay vì một nhịp tăng bền vững.

_thumb_500_thumb_500.webp)

_thumb_500.webp)

_thumb_350.png)

![NHẬN ĐỊNH SẢN PHẨM DẦU ĐẬU TƯƠNG THÁNG 7/2026 (ZLEN26) - [28/05/2025]](https://media.vncommodities.vn/thumbs/hn02 - kd11/tran-trung-hieu/dầu đậu_thumb_500.webp)

_thumb_500.webp)

_1_thumb_500.webp)

_1_thumb_500.webp)

_1_thumb_500.webp)

_2_thumb_500.webp)