Thị trường nông sản và nguyên liệu công nghiệp ngày 11/05 ghi nhận dòng tiền đầu cơ tiếp tục hỗ trợ nhóm ngô và đậu tương, trong khi lo ngại thời tiết và chi phí phân bón vẫn tác động mạnh đến triển vọng mùa vụ. Ở nhóm nguyên liệu công nghiệp, cà phê duy trì trạng thái suy yếu còn ca cao bước vào giai đoạn tích lũy sau nhịp tăng mạnh.

Nông sản

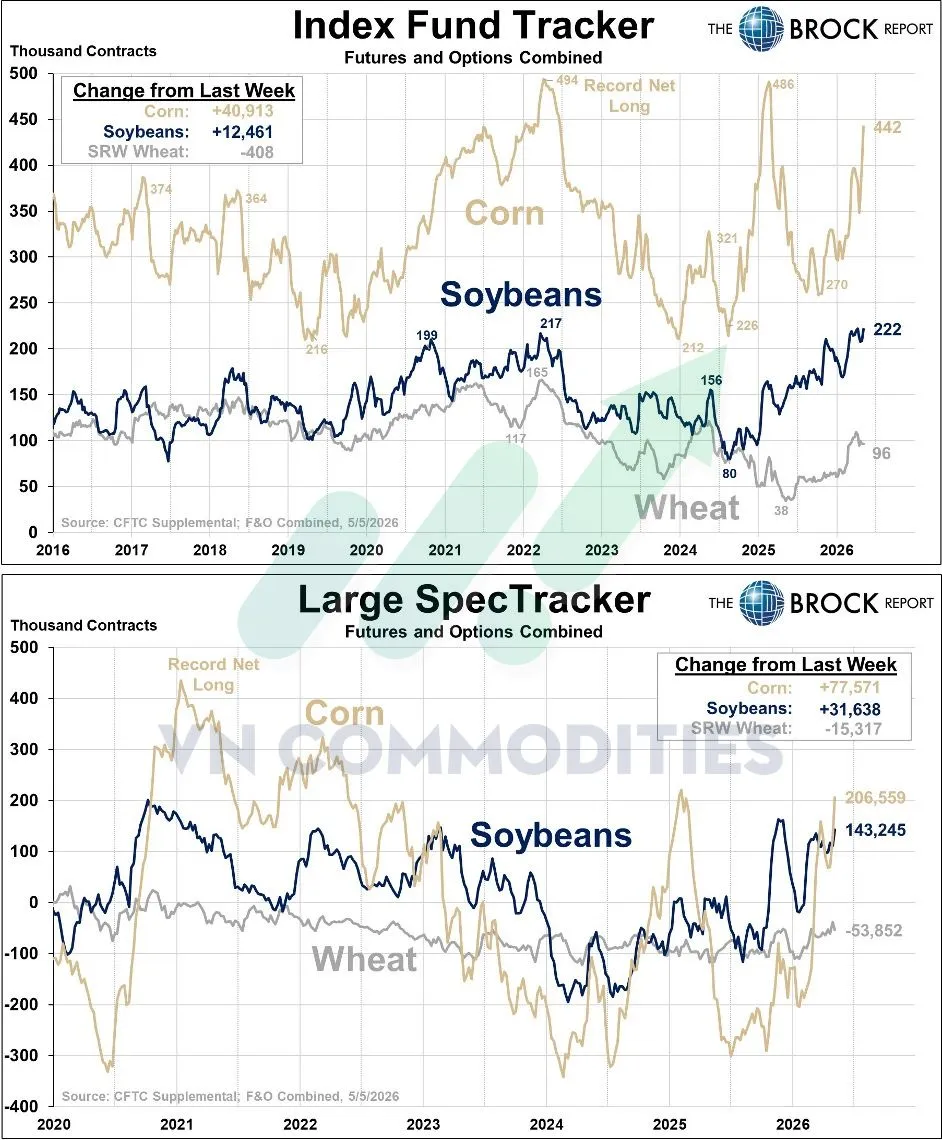

Dòng tiền đầu cơ đang quay trở lại mạnh với thị trường nông sản, đặc biệt là ngô và đậu tương. Tính đến hết ngày 5/5, các quỹ đầu tư và nhà đầu cơ lớn đều tăng mạnh vị thế mua. Ngô đang thu hút dòng tiền mạnh nhất, trong khi đậu tương cũng ghi nhận lực mua tích cực. Ngược lại, lúa mì vẫn khá yếu khi dòng tiền tham gia thấp hơn nhiều so với hai mặt hàng còn lại.

Thị trường lúa mì tiếp tục xuất hiện trạng thái phân hóa mạnh giữa các nhóm hàng. Dòng tiền đầu cơ đang tập trung rất lớn vào lúa mì HRW và HRS khi vị thế mua ròng tăng lên gần mức kỷ lục. Trong khi đó, lúa mì SRW lại quay trở lại trạng thái bán ròng.

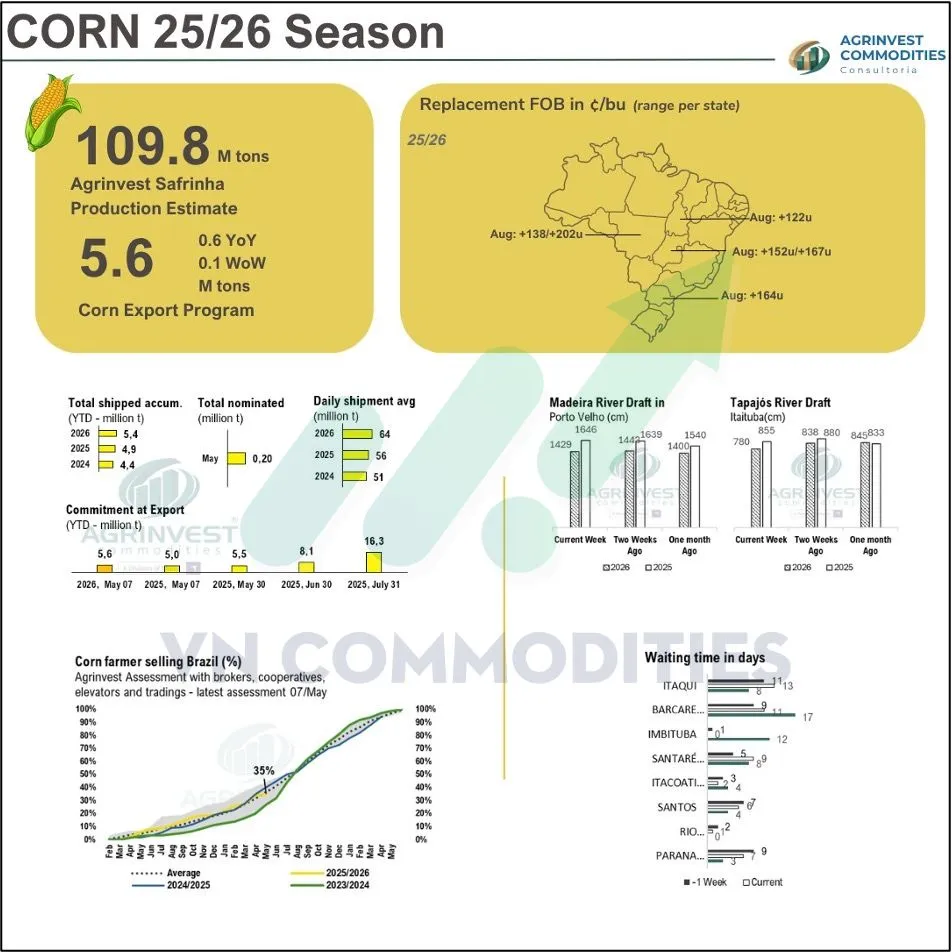

Triển vọng vụ ngô safrinha Brazil niên vụ 2025/26 đang xấu đi khi Agrinvest hạ dự báo sản lượng từ 116,2 xuống còn 109,8 triệu tấn. Các khu vực Goiás, phía Bắc Mato Grosso do Sul và Triângulo Mineiro được đánh giá chịu ảnh hưởng nặng nhất. Dù sản lượng giảm, thị trường hiện không phản ứng quá mạnh do nguồn cung nội địa Brazil vẫn tương đối dồi dào. Tuy nhiên, việc Brazil đẩy mạnh chào bán ngô giao tháng 5–6 có thể tạo thêm áp lực cạnh tranh lên thị trường xuất khẩu toàn cầu trong ngắn hạn.

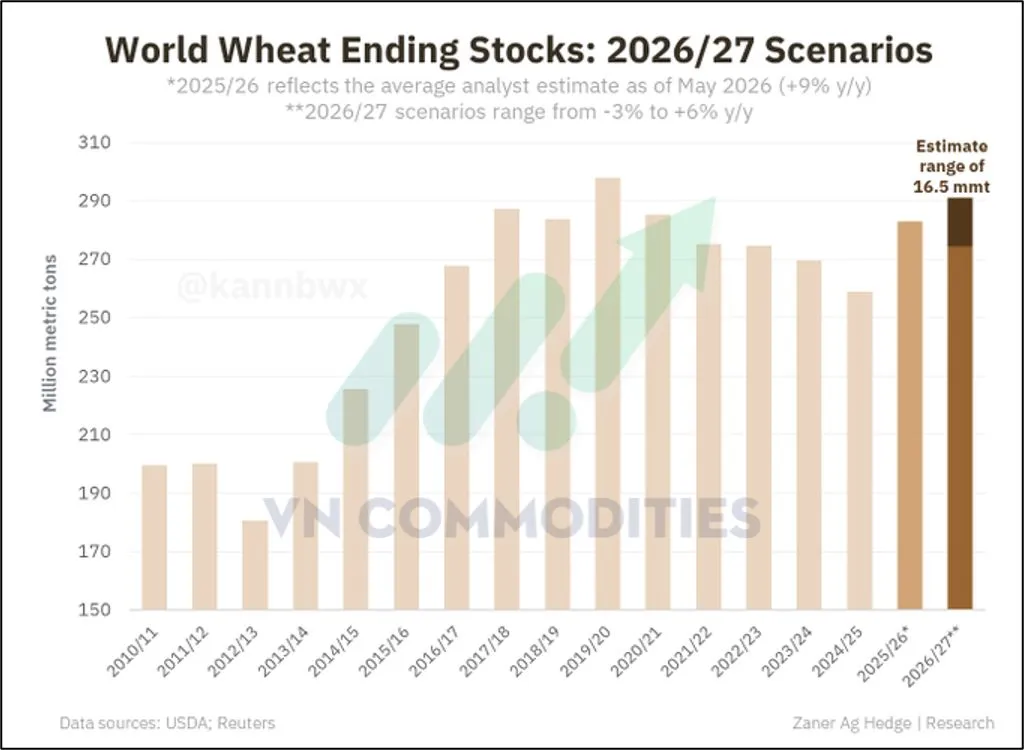

Triển vọng tồn kho lúa mì toàn cầu niên vụ 2026/27 hiện vẫn rất khó đoán. Các dự báo của giới phân tích đang chênh lệch tới 16,5 triệu tấn, cho thấy thị trường vẫn cực kỳ nhạy cảm với biến động sản lượng và nhu cầu tiêu thụ.

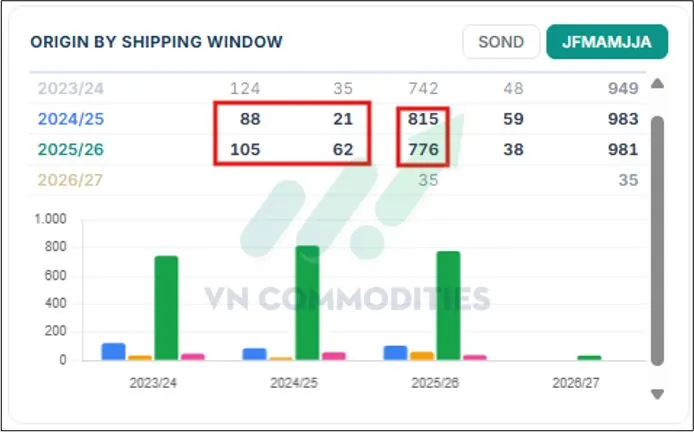

Số lượng tàu ngô giao Trung Quốc được chốt trong tuần này khá tích cực, cho thấy nhu cầu ngắn hạn vẫn ổn. Tuy nhiên, xét cả niên vụ thì Trung Quốc lại mua ít hàng từ Brazil hơn đáng kể, đặc biệt trong giai đoạn tháng 1–8. Do Trung Quốc đã mua nhiều ngô Mỹ trong đầu năm, thị trường hiện lo ngại nhu cầu đối với ngô Brazil trong giai đoạn ONDJ (tháng 10–1) sẽ yếu hơn kỳ vọng.

Nhập khẩu đậu tương của Trung Quốc tiếp tục thấp hơn kỳ vọng trong tháng vừa qua, nhưng nguồn cung từ Brazil đang tăng rất mạnh. Brazil ghi nhận lượng xuất khẩu đậu tương tháng 4 cao nhất lịch sử, với phần lớn hàng hóa hướng tới thị trường Trung Quốc.

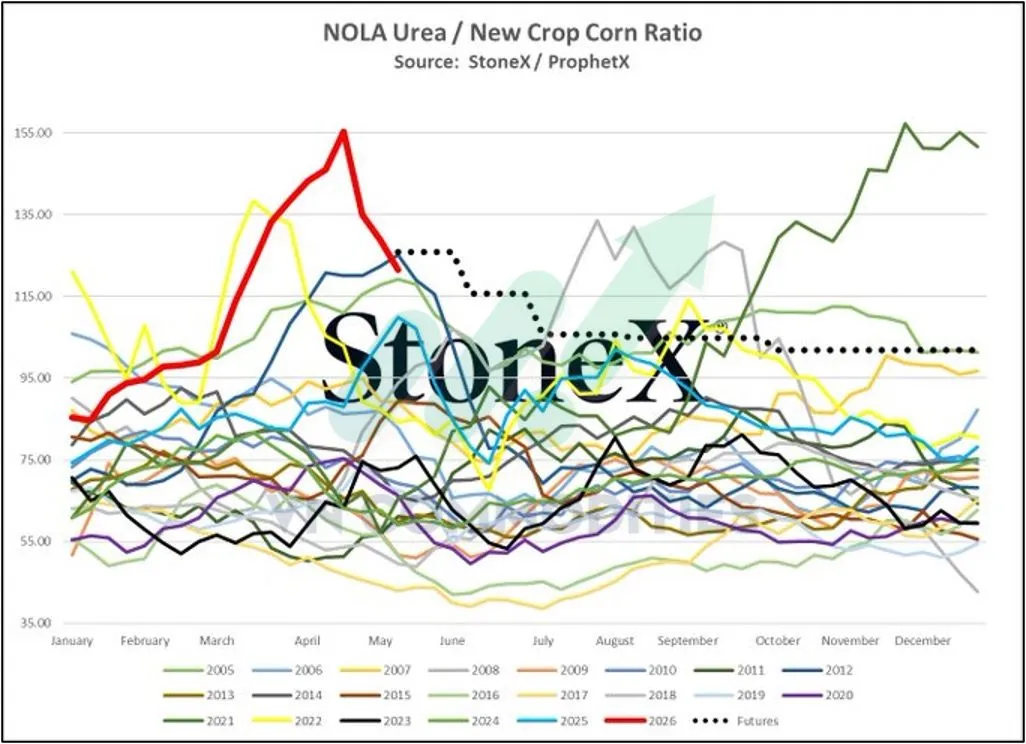

Thị trường ure NOLA đang phát tín hiệu nguồn cung phân bón tiếp tục căng trong phần còn lại của năm. Tỷ lệ giá ure so với ngô vụ mới được dự báo duy trì ở mức rất cao đến hết tháng 12, cho thấy chi phí đầu vào của nông dân vẫn đắt đỏ. Với mặt bằng giá hiện tại, nhiều nông dân có xu hướng trì hoãn mua phân bón, khiến giao dịch trên thị trường được dự báo sẽ chậm lại trong thời gian tới.

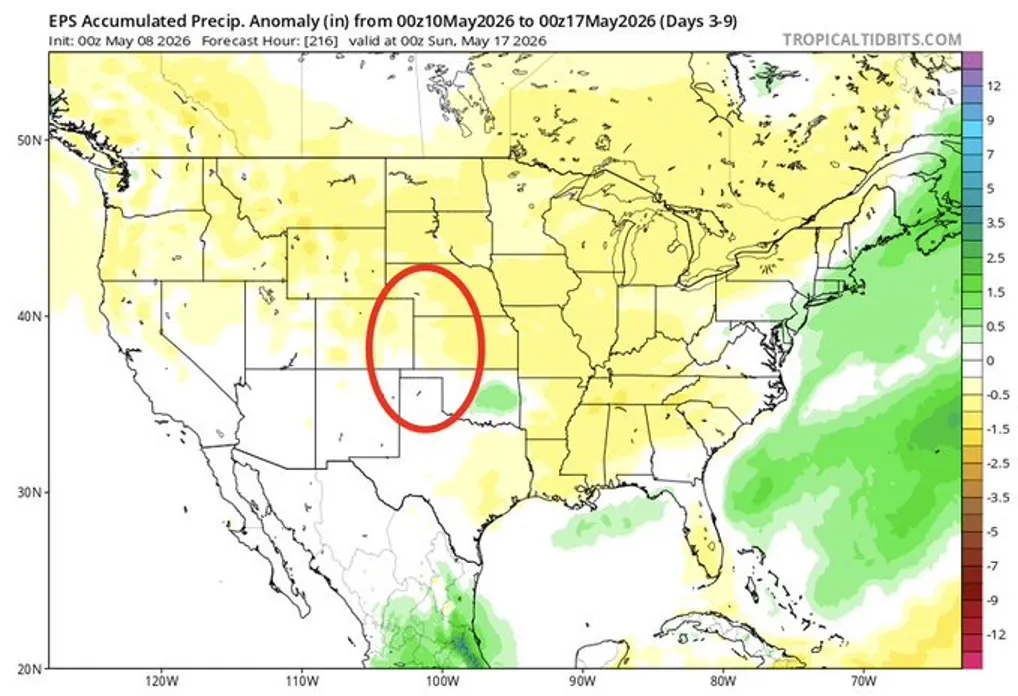

Thị trường lúa mì đang chịu áp lực vì nhiều người kỳ vọng mưa sẽ cải thiện tình hình mùa vụ tại vùng đồng bằng của Mỹ. Tuy nhiên, các mô hình thời tiết gần đây lại cho thấy xu hướng khô hạn hơn, đặc biệt ở Colorado, Nebraska và phía tây Kansas những khu vực đã chịu hạn hán nghiêm trọng trước đó.

Nguyên liệu công nghiệp

Giá cà phê đang trong xu hướng yếu khi lực bán vẫn chiếm ưu thế. Dù cuối tuần có xuất hiện nhịp hồi nhẹ, các tín hiệu kỹ thuật cho thấy thị trường vẫn chịu áp lực giảm và phía trên còn nhiều vùng kháng cự mạnh. Trong ngắn hạn, cà phê có thể biến động hồi phục kỹ thuật nhưng xu hướng chính vẫn chưa tích cực.

Giá ca cao đang có dấu hiệu chững lại sau giai đoạn tăng mạnh. Lực mua suy yếu và thị trường có thể bước vào nhịp điều chỉnh hoặc tích lũy ngắn hạn. Tuy nhiên, xu hướng chính vẫn tích cực nếu giá tiếp tục giữ được trên vùng hỗ trợ quan trọng.

_4_thumb_500.webp)

![🟢 [11/05/2026] NHẬN ĐỊNH ĐỒNG THÁNG 7/2026 (MHGN26) - KHUNG H1](https://media.vncommodities.vn/thumbs/9-thgd-cnt/nhu/đồng 11.5_thumb_500.webp)

_thumb_350.png)

_1_thumb_500.webp)

_thumb_500.webp)

_2_thumb_500.webp)

_4_thumb_500.webp)

_1_thumb_500.webp)