Contango và backwardation là hai trạng thái quan trọng của đường cong kỳ hạn trong thị trường hàng hóa phái sinh. Đây là khái niệm giúp nhà đầu tư hiểu vì sao có thời điểm giá hợp đồng kỳ hạn xa cao hơn kỳ hạn gần, nhưng cũng có lúc diễn biến hoàn toàn ngược lại. Việc nắm rõ contango và backwardation không chỉ hỗ trợ đọc xu hướng thị trường mà còn ảnh hưởng trực tiếp đến rollover, chi phí giữ vị thế và hiệu quả giao dịch hợp đồng tương lai.

Đường cong kỳ hạn là gì?

Đường cong kỳ hạn là đường biểu diễn mức giá của cùng một loại hàng hóa tại các thời điểm đáo hạn khác nhau trong tương lai. Nói cách khác, đường cong kỳ hạn thể hiện mối quan hệ giữa giá hợp đồng tương lai và thời gian đáo hạn của từng hợp đồng.

Thông qua đường cong kỳ hạn, nhà đầu tư có thể đánh giá kỳ vọng của thị trường đối với xu hướng giá hàng hóa trong tương lai, cũng như nhận diện trạng thái cung – cầu hiện tại của thị trường.

Thông thường, đường cong kỳ hạn trong thị trường hàng hóa sẽ tồn tại dưới hai dạng chính:

-

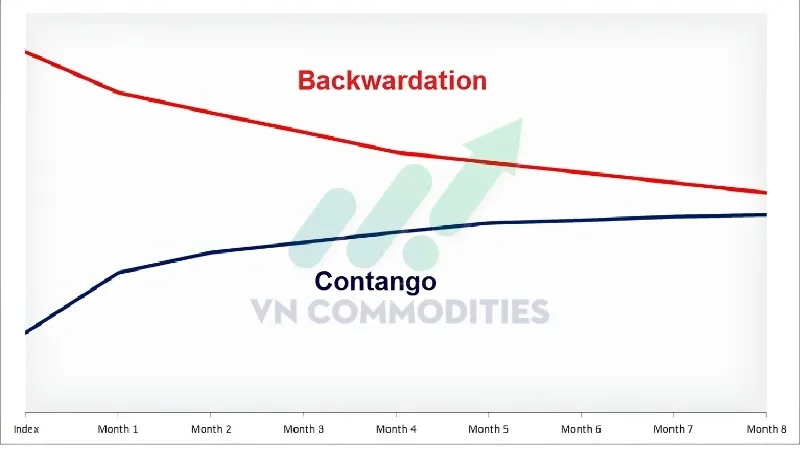

Contango (đường cong kỳ hạn tăng)

-

Backwardation (đường cong kỳ hạn giảm)

Đây là hai trạng thái rất phổ biến trong giao dịch dầu thô, vàng, bạc, cà phê, ngô, đậu tương và nhiều loại hàng hóa khác.

Contango là gì?

Contango là trạng thái thị trường mà giá hợp đồng tương lai kỳ hạn xa cao hơn giá hợp đồng kỳ hạn gần hoặc giá giao ngay của hàng hóa.

Nói cách khác, trong trạng thái contango, đường cong kỳ hạn có xu hướng đi lên theo thời gian. Điều này phản ánh kỳ vọng rằng giá hàng hóa trong tương lai sẽ cao hơn giá hiện tại.

Ví dụ:

-

Giá dầu WTI tháng gần: 75 USD/thùng

-

Giá dầu WTI kỳ hạn 6 tháng: 80 USD/thùng

Trong trường hợp này, thị trường dầu đang ở trạng thái contango.

Vì sao thị trường xuất hiện Contango?

Chi phí lưu kho và bảo quản hàng hóa

Một trong những nguyên nhân quan trọng nhất tạo ra contango là chi phí lưu giữ hàng hóa vật chất. Khi nắm giữ hàng hóa trong thời gian dài, doanh nghiệp sẽ phát sinh:

-

Chi phí kho bãi

-

Chi phí bảo hiểm

-

Chi phí vận chuyển

-

Chi phí tài chính

-

Hao hụt hoặc khấu hao hàng hóa

Những khoản chi phí này khiến giá hợp đồng kỳ hạn xa thường cao hơn giá giao ngay để bù đắp chi phí nắm giữ.

Lạm phát

Trong môi trường lạm phát, chi phí sản xuất và vận chuyển hàng hóa có xu hướng tăng theo thời gian. Điều này khiến thị trường kỳ vọng giá tương lai cao hơn hiện tại, từ đó hình thành trạng thái contango.

Rủi ro địa chính trị

Các yếu tố như chiến tranh, căng thẳng thương mại, gián đoạn chuỗi cung ứng hay xung đột tại các tuyến vận tải lớn có thể làm tăng chi phí logistics và rủi ro cung ứng trong tương lai. Điều này khiến giá hợp đồng kỳ hạn xa được giao dịch ở mức cao hơn.

Yếu tố thời tiết

Đối với nhóm nông sản, điều kiện thời tiết có ảnh hưởng rất lớn đến kỳ vọng sản lượng tương lai. Hạn hán, sương giá hoặc mưa lớn có thể khiến thị trường dự đoán nguồn cung sẽ suy giảm trong tương lai, qua đó đẩy giá kỳ hạn xa tăng cao hơn.

Kỳ vọng giá tăng

Khi thị trường tin rằng giá hàng hóa sẽ tiếp tục tăng trong tương lai, các nhà sản xuất và nhà đầu tư sẽ sẵn sàng giao dịch các hợp đồng kỳ hạn xa ở mức giá cao hơn hiện tại.

Đặc điểm của thị trường Contango

Trong trạng thái contango, giá hợp đồng tương lai sẽ dần hội tụ về giá giao ngay khi đến gần ngày đáo hạn. Điều này xảy ra vì khoảng cách thời gian ngày càng thu hẹp, khiến chi phí nắm giữ hàng hóa giảm dần.

Ngoài ra, contango thường xuất hiện ở những thị trường có nguồn cung ổn định hoặc dư thừa trong ngắn hạn nhưng thị trường kỳ vọng giá sẽ tăng về dài hạn.

Các thị trường thường xuyên xuất hiện contango bao gồm:

-

Dầu thô

-

Vàng

-

Một số mặt hàng nông sản

Đặc biệt, contango có ảnh hưởng rất lớn đến các quỹ ETF hàng hóa và nhà đầu tư giao dịch hợp đồng tương lai phải thực hiện rollover liên tục.

Backwardation là gì?

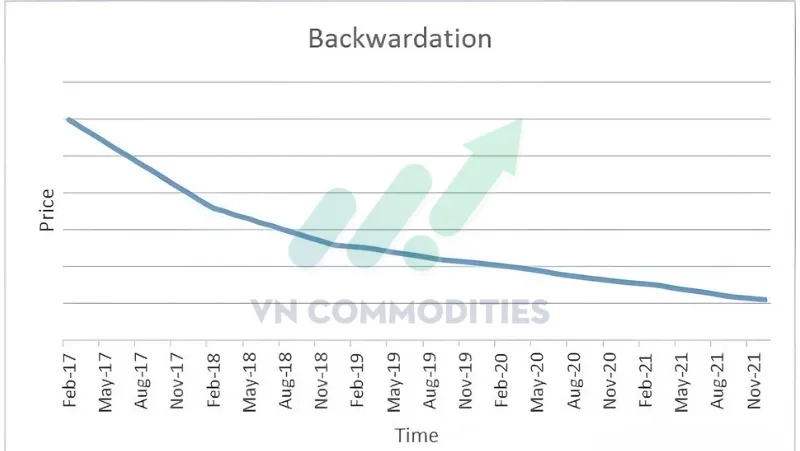

Backwardation là trạng thái ngược lại với contango, xảy ra khi giá hợp đồng tương lai kỳ hạn gần hoặc giá giao ngay cao hơn giá hợp đồng kỳ hạn xa.

Trong trường hợp này, đường cong kỳ hạn có xu hướng đi xuống theo thời gian.

Ví dụ:

-

Giá dầu Brent tháng gần: 85 USD/thùng

-

Giá dầu Brent kỳ hạn 6 tháng: 80 USD/thùng

Đây là trạng thái backwardation.

Nguyên nhân hình thành Backwardation

Thiếu hụt nguồn cung ngắn hạn

Đây là nguyên nhân phổ biến nhất của backwardation. Khi thị trường thiếu hụt hàng hóa trong ngắn hạn, người mua sẵn sàng trả giá cao hơn để có hàng ngay lập tức.

Ví dụ:

-

Gián đoạn nguồn cung dầu

-

Mất mùa nông sản

-

Khủng hoảng vận tải

-

Thiếu hụt kim loại công nghiệp

Tất cả đều có thể khiến giá giao ngay tăng mạnh hơn giá tương lai.

Giảm phát hoặc chi phí lưu kho thấp

Trong môi trường giảm phát hoặc chi phí nắm giữ hàng hóa thấp, chênh lệch giữa giá hiện tại và giá tương lai có thể bị thu hẹp, thậm chí đảo ngược thành backwardation.

Kỳ vọng giá giảm trong tương lai

Nếu nhà đầu tư cho rằng mức giá hiện tại đang quá cao và thị trường sẽ điều chỉnh giảm trong thời gian tới, giá hợp đồng kỳ hạn xa sẽ thấp hơn giá hiện tại.

Đặc điểm của thị trường Backwardation

Backwardation thường xuất hiện trong các giai đoạn thị trường thiếu cung hoặc nhu cầu tăng đột biến.

Đây là trạng thái khá phổ biến ở:

-

Dầu thô khi nguồn cung bị gián đoạn

-

Khí tự nhiên trong mùa cao điểm tiêu thụ

-

Các mặt hàng nông sản khi thời tiết bất lợi

-

Kim loại công nghiệp trong giai đoạn nhu cầu sản xuất tăng mạnh

Tương tự contango, giá hợp đồng tương lai trong trạng thái backwardation cũng sẽ dần hội tụ với giá giao ngay khi đến ngày đáo hạn.

Ý nghĩa của Contango và Backwardation trong giao dịch hàng hóa phái sinh

Ảnh hưởng đến rollover và lợi nhuận giao dịch

Contango và backwardation có tác động trực tiếp đến hiệu quả giữ vị thế dài hạn trong thị trường hàng hóa phái sinh.

Khi thị trường ở trạng thái Contango

Giá hợp đồng kỳ hạn xa cao hơn kỳ hạn gần. Điều này có nghĩa:

-

Nhà đầu tư đang giữ vị thế mua (Long) khi rollover sẽ phải bán hợp đồng gần với giá thấp hơn và mua hợp đồng xa với giá cao hơn.

-

Điều này tạo ra chi phí rollover âm, khiến lợi nhuận bị hao hụt theo thời gian.

Ngược lại:

-

Nhà đầu tư giữ vị thế bán (Short) có thể hưởng lợi vì bán hợp đồng xa ở mức giá cao hơn.

Ví dụ:

-

Hợp đồng dầu tháng 6: 75 USD

-

Hợp đồng dầu tháng 7: 78 USD

Nếu rollover từ tháng 6 sang tháng 7, nhà đầu tư Long phải mua hợp đồng mới đắt hơn 3 USD/thùng.

Khi thị trường ở trạng thái Backwardation

Giá hợp đồng kỳ hạn xa thấp hơn kỳ hạn gần. Khi đó:

-

Nhà đầu tư Long sẽ được hưởng lợi khi rollover vì bán hợp đồng gần giá cao và mua hợp đồng xa giá thấp hơn.

-

Điều này tạo ra rollover dương.

Ngược lại:

-

Nhà đầu tư Short có thể chịu bất lợi khi chuyển vị thế sang hợp đồng mới với mức giá thấp hơn.

Ví dụ:

-

Hợp đồng dầu tháng 6: 85 USD

-

Hợp đồng dầu tháng 7: 80 USD

Nhà đầu tư Long rollover sẽ mua được hợp đồng mới rẻ hơn 5 USD/thùng.

Vì sao Contango và Backwardation quan trọng với nhà đầu tư?

Trong thị trường hàng hóa phái sinh, contango và backwardation không đơn thuần chỉ là hình dạng của đường cong kỳ hạn mà còn phản ánh trực tiếp trạng thái cung – cầu, tâm lý thị trường và kỳ vọng giá trong tương lai. Đối với các nhà giao dịch hợp đồng tương lai, việc hiểu rõ thị trường đang ở trạng thái contango hay backwardation có ý nghĩa rất lớn vì nó ảnh hưởng trực tiếp đến chi phí nắm giữ vị thế, chiến lược rollover cũng như hiệu quả đầu tư dài hạn.

Khi thị trường ở trạng thái contango, giá hợp đồng kỳ hạn xa cao hơn giá hợp đồng kỳ hạn gần. Điều này khiến nhà đầu tư đang nắm giữ vị thế mua (Long) phải đối mặt với “chi phí rollover”. Cụ thể, khi hợp đồng sắp đáo hạn, nhà đầu tư cần bán hợp đồng cũ và mua lại hợp đồng kỳ hạn xa với mức giá cao hơn. Việc liên tục phải mua hợp đồng mới ở mức giá cao khiến lợi nhuận bị hao hụt theo thời gian, ngay cả khi giá hàng hóa không giảm mạnh.

Ví dụ, một nhà đầu tư nắm giữ vị thế mua dầu thô trong thời gian dài có thể liên tục phải chuyển tháng đáo hạn sang các hợp đồng mới với giá cao hơn do thị trường đang trong trạng thái contango. Khoản chênh lệch giá này được gọi là “negative roll yield” – lợi suất rollover âm. Đây là lý do nhiều quỹ ETF hàng hóa hoặc nhà đầu tư dài hạn có thể đạt hiệu suất thấp hơn mức tăng thực tế của giá hàng hóa cơ sở.

Ngược lại, trạng thái backwardation thường mang lại lợi thế cho nhà đầu tư nắm giữ vị thế mua. Trong thị trường backwardation, giá hợp đồng kỳ hạn gần cao hơn giá kỳ hạn xa. Khi rollover, nhà đầu tư sẽ bán hợp đồng gần ở mức giá cao và mua lại hợp đồng xa với mức giá thấp hơn. Điều này tạo ra “positive roll yield” – lợi suất rollover dương, giúp cải thiện hiệu quả đầu tư theo thời gian.

Ngoài ảnh hưởng đến rollover, contango và backwardation còn đóng vai trò quan trọng trong các chiến lược hedging và giao dịch chênh lệch giá. Các doanh nghiệp sản xuất, xuất nhập khẩu hoặc tiêu thụ hàng hóa thường theo dõi cấu trúc kỳ hạn để đánh giá xu hướng thị trường, lựa chọn thời điểm khóa giá đầu vào hoặc đầu ra phù hợp. Trong khi đó, các nhà giao dịch chuyên nghiệp có thể tận dụng chênh lệch giữa các tháng hợp đồng để thực hiện spread trading nhằm tìm kiếm lợi nhuận.

Không chỉ trong thị trường hàng hóa, contango và backwardation còn xuất hiện trong nhiều loại tài sản phái sinh khác như chỉ số chứng khoán, lãi suất hay VIX. Vì vậy, việc hiểu rõ cơ chế hình thành và tác động của hai trạng thái này sẽ giúp nhà đầu tư đọc đúng cấu trúc thị trường, tối ưu chiến lược giao dịch và quản trị rủi ro hiệu quả hơn trong quá trình đầu tư phái sinh.

Chiến lược giao dịch trong thị trường Contango và Backwardation

Kinh doanh chênh lệch giá

Các nhà giao dịch chuyên nghiệp có thể tận dụng sự chênh lệch giữa các tháng kỳ hạn để thực hiện chiến lược spread trading.

Ví dụ: trong thị trường backwardation, các nhà giao dịch có thể bán hợp đồng tương lai gần và mua với giá tương lai xa với giá thấp hơn để kiếm lợi nhuận.

Hedging phòng ngừa rủi ro

Doanh nghiệp sản xuất hoặc tiêu thụ hàng hóa có thể sử dụng cấu trúc kỳ hạn để khóa giá đầu vào hoặc đầu ra.

Ví dụ:

-

Doanh nghiệp nhập khẩu dầu có thể mua hợp đồng tương lai để cố định giá.

-

Doanh nghiệp khai thác kim loại có thể bán hợp đồng tương lai để khóa giá bán.

Giao dịch theo xu hướng cung cầu

Hình dạng của đường cong kỳ hạn thường phản ánh trạng thái cung cầu thực tế của thị trường. Nhà đầu tư có thể sử dụng contango và backwardation như một tín hiệu để đánh giá xu hướng thị trường.

Kết luận

Contango và backwardation là hai trạng thái cơ bản của đường cong kỳ hạn trong thị trường hàng hóa phái sinh. Việc hiểu rõ Contango và backwardation sẽ giúp nhà đầu tư đánh giá đúng cấu trúc thị trường, xây dựng chiến lược giao dịch phù hợp và quản trị rủi ro hiệu quả hơn khi tham gia thị trường hàng hóa phái sinh.

Nếu bạn muốn biết thêm nhiều kiến thức đầu tư, đặc biệt là về thị trường hàng hóa phái sinh, hãy liên hệ VnCommodities để được hỗ trợ và tư vấn chi tiết.

_1_thumb_500.webp)

_thumb_350.png)

19-11_thumb_500.jpeg)

_11_thumb_500.webp)

_9_thumb_500.webp)

_8_thumb_500.webp)

_7_thumb_500.webp)