Thị trường nông sản và nguyên liệu công nghiệp ngày 08/05 ghi nhận xuất khẩu đậu tương Brazil lập kỷ lục mới, trong khi lúa mì Mỹ chịu áp lực từ hạn hán gia tăng. Ở nhóm nguyên liệu công nghiệp, ca cao xuất hiện tín hiệu chốt lời còn cà phê arabica đối mặt nguy cơ giảm sâu hơn.

Nông sản

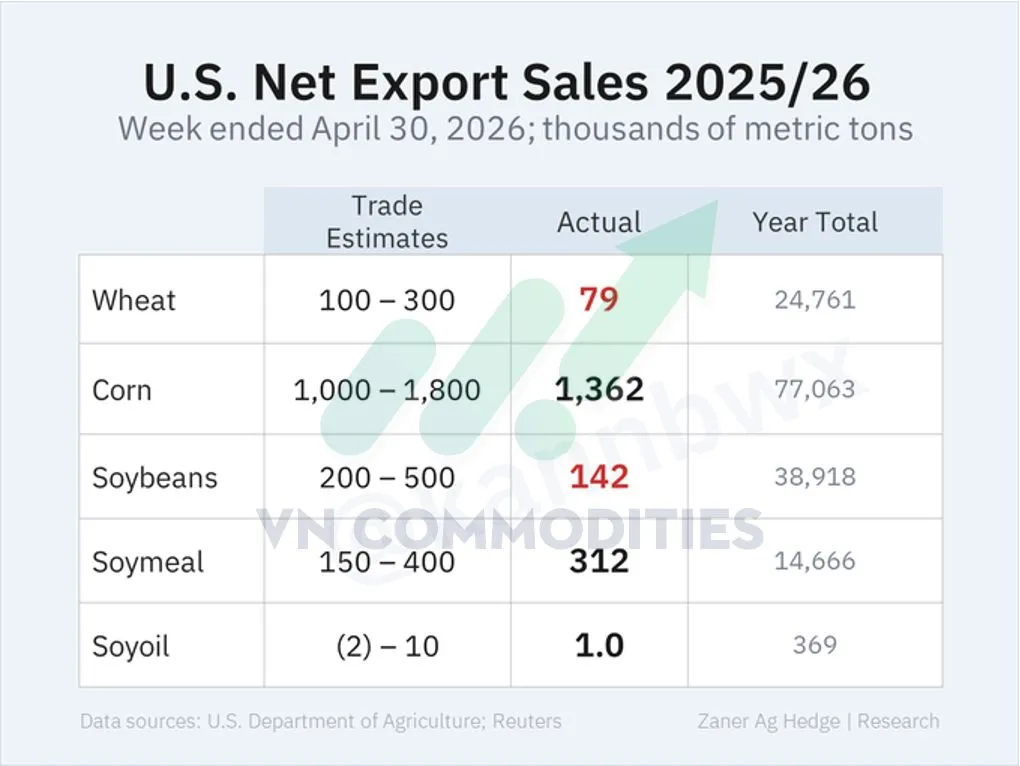

Số liệu xuất khẩu nông sản Mỹ tuần qua không quá tích cực. Ngô vẫn là điểm sáng vì doanh số đạt mức khá và cao hơn trung bình tuần. Ngược lại, đậu tương khá yếu khi doanh số rơi xuống mức thấp nhất niên vụ. Với lúa mì, số liệu vụ cũ gây thất vọng vì thấp hơn kỳ vọng, nhưng phần bán vụ mới vẫn nằm trong dự báo nên chưa quá tiêu cực.

Các quỹ đầu cơ đã quay lại trạng thái mua ròng đối với lúa mì Matif trong tuần trước. Lực mua tăng lên và hoạt động đóng vị thế bán cũng góp phần đẩy giá đi lên. Tuy nhiên, thị trường vẫn nghi ngờ xu hướng này có bền hay không, vì báo cáo tiếp theo có thể cho thấy lượng mua ròng đã giảm mạnh hoặc biến mất trở lại.

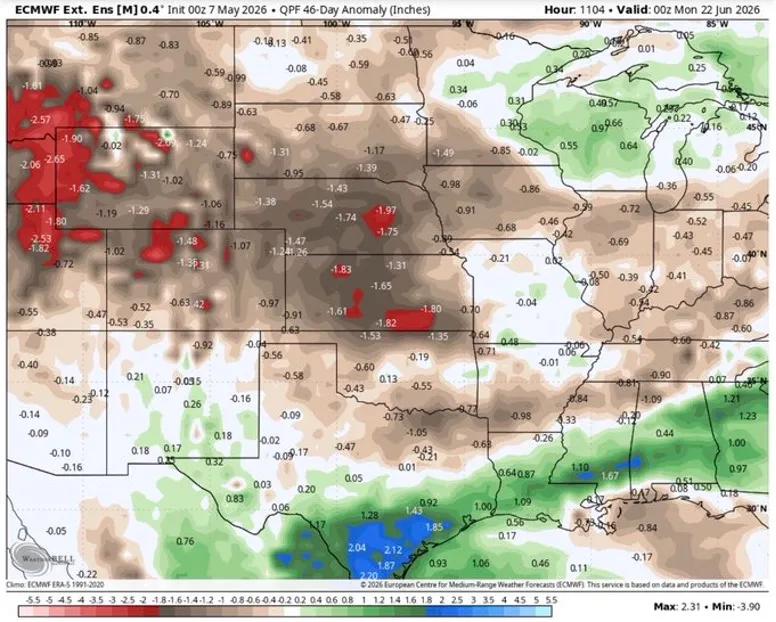

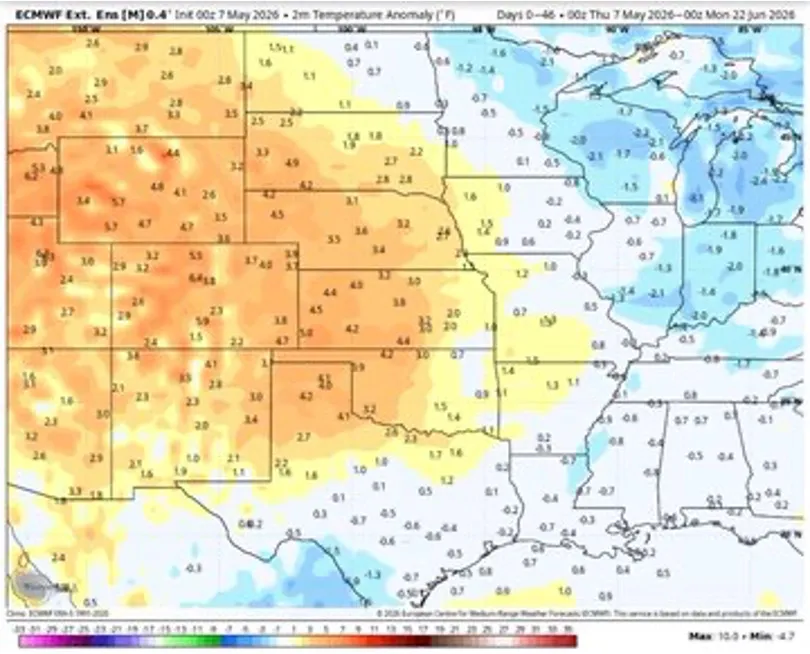

Giá lúa mì đang giảm, nhưng rủi ro thời tiết lại diễn biến theo hướng ngược lại và có thể hỗ trợ giá trong thời gian tới. Tỷ lệ lúa mì vụ đông của Mỹ chịu ảnh hưởng hạn hán đã tăng lên mức kỷ lục 70%, vượt cả đỉnh năm 2022. Đồng thời, các dự báo thời tiết gần đây cho thấy lượng mưa tại vùng Plains của Mỹ đang có xu hướng thấp hơn trước.

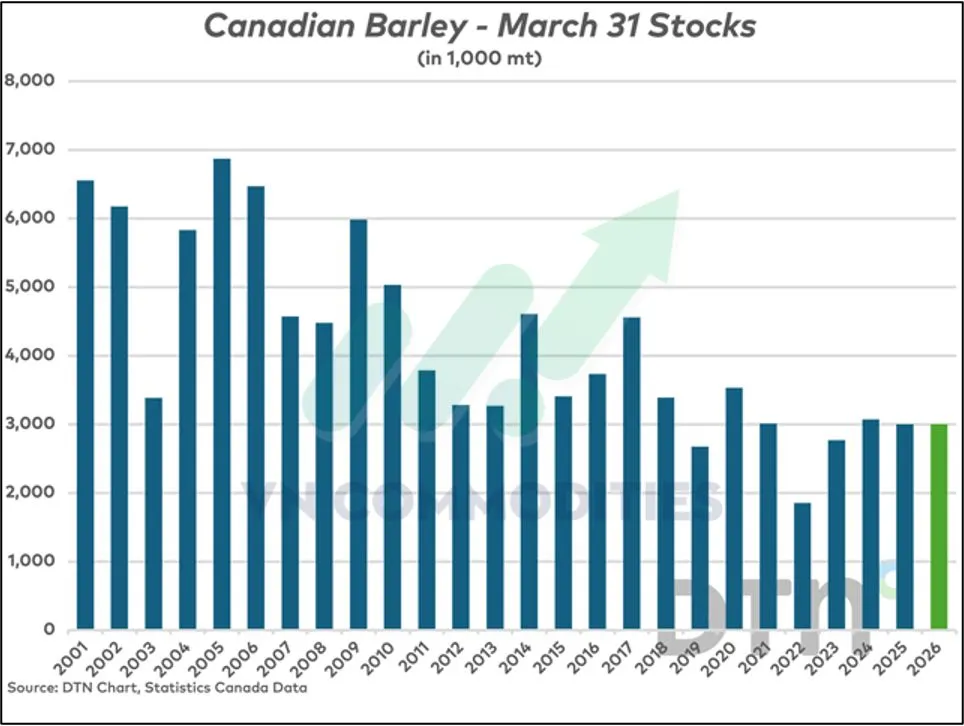

Báo cáo tồn kho nông sản ngày 31/3 của Statistics Canada cho thấy lượng tồn kho nhiều loại nông sản tại Canada đang tăng so với cùng kỳ năm trước. Tuy nhiên, lúa mạch và đậu tương lại đi ngược xu hướng này. Đáng chú ý nhất là tồn kho lúa mạch giảm rất mạnh, thấp hơn tới 45,7% so với năm ngoái.

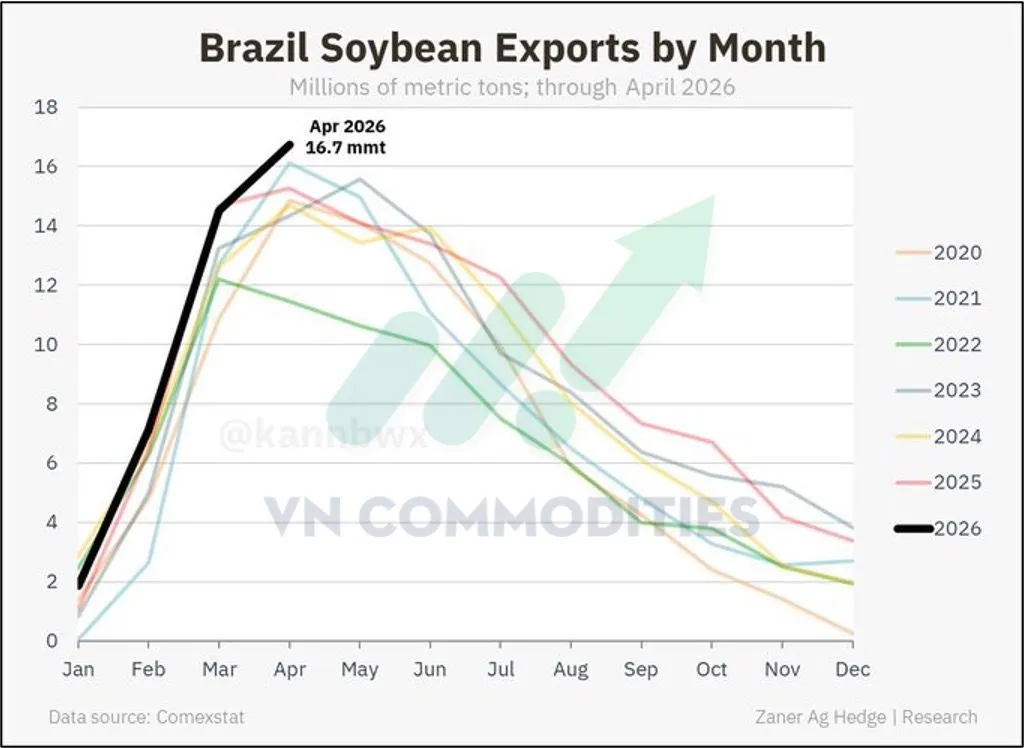

Brazil đã xuất khẩu 16,7 triệu tấn đậu tương trong tháng 4/2026 — mức cao kỷ lục từ trước đến nay cho riêng tháng này. Tính trong 4 tháng đầu năm 2026, tổng lượng xuất khẩu đậu tương của Brazil đã đạt khoảng 40 triệu tấn, cũng là mức kỷ lục mới. Trung Quốc tiếp tục là khách hàng lớn nhất, chiếm khoảng 69% tổng lượng xuất khẩu đậu tương của Brazil. Các thị trường tiếp theo gồm EU, Thổ Nhĩ Kỳ và Thái Lan.

Dự báo dài hạn cho thấy vùng trồng ngô Mỹ có thể ấm và khô hơn bình thường đến cuối tháng 6.

Nguyên liệu công nghiệp

Giá Ca cao đã tăng đến vùng mục tiêu sau khi phá vỡ kênh tăng, nhưng hiện bắt đầu xuất hiện tín hiệu chốt lời. Nến shooting star cùng RSI ở vùng quá mua cho thấy lực mua có thể đang yếu dần. Nếu phiên thứ Sáu giá tiếp tục giảm, ca cao có khả năng bước vào giai đoạn đi ngang/tích lũy. Điểm quan trọng là giá cần giữ được trên vùng đã phá vỡ trước đó. Nếu giữ được, xu hướng tăng dài hạn vẫn còn cơ hội tiếp diễn.

Cà phê Arabica đang tiếp tục suy yếu khi xuất hiện thêm một nến giảm và giá đang tiến sát vùng hỗ trợ quan trọng của mô hình tam giác giảm. Mô hình này thường mang tín hiệu tiêu cực, cho thấy lực bán ngày càng mạnh trong khi lực mua không đủ để tạo nhịp hồi đáng kể. Hiện tại, thị trường đang theo dõi sát khả năng phá vỡ vùng hỗ trợ này. Nếu giá thủng hỗ trợ, cà phê có thể bước vào nhịp giảm mới với đà bán mạnh hơn.

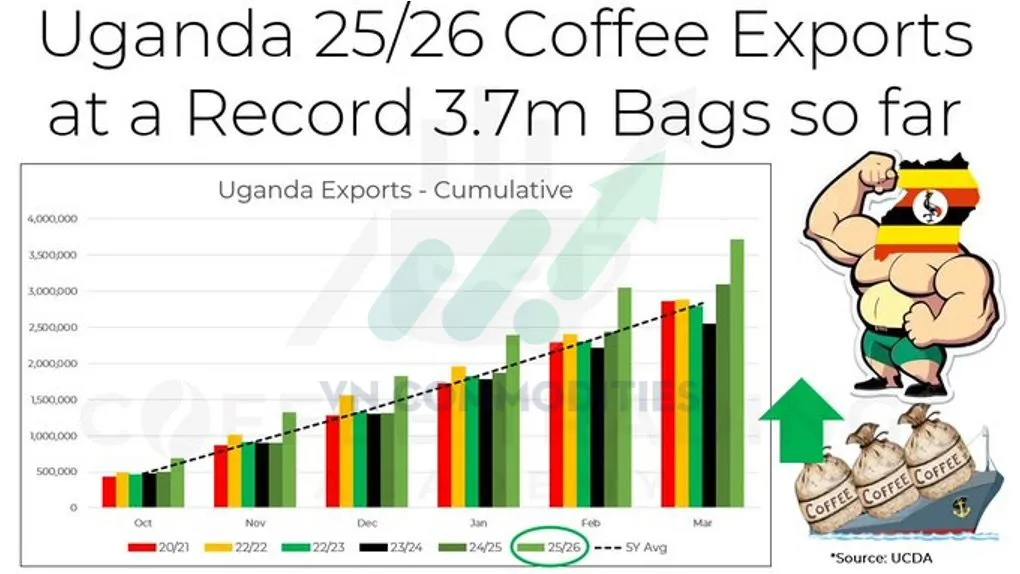

Xuất khẩu cà phê của Uganda đang lập kỷ lục mới trong niên vụ 2025/26. Trong 6 tháng đầu niên vụ, Uganda đã xuất khẩu khoảng 3,7 triệu bao cà phê, gồm khoảng 3 triệu bao Robusta và 0,7 triệu bao Arabica. Con số này cao hơn 20,7% so với kỷ lục cũ năm trước và cao hơn 31,5% so với mức trung bình 5 năm.

Ca cao London đang có sự trái chiều lớn giữa hai nhóm: doanh nghiệp thương mại thì tăng mua ròng, còn giới đầu cơ vẫn bán ròng mạnh.

_thumb_500.webp)

_thumb_350.png)

_1_thumb_500.webp)

_thumb_500.webp)

_2_thumb_500.webp)

_4_thumb_500.webp)

_1_thumb_500.webp)