Giá dầu diesel tăng vọt 56% đang tác động đến mọi mạch máu của nền kinh tế Mỹ. Chủ tịch Fed sắp nhậm chức là một người am hiểu lịch sử tiền tệ, người đã chứng kiến người tiền nhiệm mắc phải sai lầm như thời Burns/Miller. Câu hỏi đặt ra cho thị trường là liệu Kevin Warsh có cho phép cú sốc nguồn cung tác động mạnh mẽ đến nền kinh tế hay không, và điều đó có ý nghĩa gì đối với bong bóng chứng khoán do trí tuệ nhân tạo thúc đẩy, hiện đang là yếu tố duy nhất giúp các chỉ số tăng trưởng tích cực.

Mỗi ngày, có tới 7 tỷ tấn-dặm hàng hóa được vận chuyển bằng xe tải trên khắp nước Mỹ. Con số này không chỉ là thống kê về ngành công nghiệp vận tải, mà còn là mô tả về hệ thống tuần hoàn của nền kinh tế Mỹ: cơ chế giúp thực phẩm đến được các cửa hàng tạp hóa, vật tư y tế đến bệnh viện, hàng hóa sản xuất đến các trung tâm phân phối và nguyên liệu thô đến các nhà máy. 2,9 triệu thùng nhiên liệu diesel mà đội xe tải này tiêu thụ mỗi ngày chính là dòng máu giúp hệ thống tuần hoàn hoạt động.

Giá nhiên liệu diesel xấp xỉ 3,55 đô la mỗi gallon cách đây một năm và vào đầu tháng 1 năm 2026. Kể từ đó, giá đã tăng lên khoảng 5,60 đô la mỗi gallon, tăng 56% chi phí vận chuyển hàng hóa và nguyên liệu thô qua các tuyến đường huyết mạch của nền kinh tế Mỹ. Chi phí nhiên liệu diesel hàng năm cho đội xe tải của Mỹ đã tăng từ 155 tỷ đô la lên 250 tỷ đô la mỗi năm theo giá hiện tại. Mức tăng 95 tỷ đô la hàng năm trong chi phí nhiên liệu vận tải đường bộ không phải là chi phí riêng lẻ của ngành. Đó là một loại thuế đánh vào mọi sản phẩm vận chuyển bằng đường bộ, tức là hầu như mọi thứ.

Câu hỏi kinh tế nảy sinh từ điều này là câu hỏi mà mọi cú sốc nguồn cung cuối cùng đều buộc phải đặt ra: những chi phí tăng cao đột ngột này sẽ được hấp thụ thông qua những kênh nào? Bằng giá cả tăng cao, sản lượng giảm, hay bằng sự kết hợp của cả hai mà các nhà kinh tế và sử gia tiền tệ gọi là lạm phát đình trệ?

Câu trả lời cho câu hỏi đó phụ thuộc chủ yếu vào một biến số mà những người chủ mưu cuộc chiến tranh Iran đã không tính đến trong các tính toán chiến lược của họ: chủ tịch Cục Dự trữ Liên bang sắp nhậm chức dự định sẽ làm gì về vấn đề này.

Chiến lược thập niên 1970 và lý do tại sao nó không thể lặp lại.

Những sai lầm trong chính sách ứng phó với cú sốc nguồn cung dầu mỏ trong quá khứ không chỉ là lý thuyết suông. Chúng được ghi nhận một cách chính xác đến đau lòng trong thập kỷ lạm phát hai chữ số sau lệnh cấm vận của OPEC, và mang theo những bài học cụ thể mà bất kỳ chủ tịch Fed nào mới nhậm chức, người đã nghiên cứu lịch sử tiền tệ, đều quyết tâm không lặp lại.

Sai lầm cốt lõi của những năm 1970, do các Chủ tịch Arthur Burns và William G. Miller lần lượt phạm phải, là quyết định "thích ứng" với cú sốc nguồn cung thông qua việc mở rộng tiền tệ. Logic này thoạt nhìn có vẻ hợp lý vào thời điểm đó: giá dầu tăng cao đang làm giảm thu nhập thực tế và thu hẹp biên lợi nhuận của các doanh nghiệp. Phản ứng chính sách thích hợp, trong khuôn khổ quản lý cầu theo trường phái Keynes vốn chi phối tư duy của các ngân hàng trung ương, là duy trì tổng cầu bằng cách mở rộng tín dụng, giúp nền kinh tế giảm thiểu tác động tiêu cực của chi phí năng lượng tăng cao.

Hậu quả của sự điều chỉnh này chính xác là điều mà những người ủng hộ chính sách tiền tệ ổn định luôn dự đoán: sự mở rộng nhu cầu nhân tạo kết hợp với những hạn chế thực sự về nguồn cung đã tạo ra lạm phát kéo dài, ảnh hưởng sâu sắc đến kỳ vọng về tiền lương, giá cả dịch vụ và mức giá chung, đến mức cần đến cú sốc Volcker đầy đau thương năm 1979-1982 để đảo ngược tình thế. Tỷ lệ thất nghiệp trong thời kỳ giảm phát Volcker đạt 10,8% vào cuối năm 1982. Biện pháp khắc phục lại gây ra nỗi đau kinh tế lớn hơn cả căn bệnh mà nó giải quyết nếu như không có sự điều chỉnh tiền tệ ngay từ đầu.

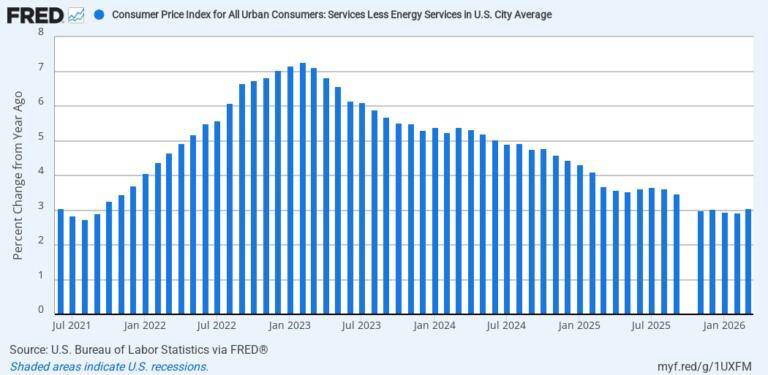

Sự kiện năm 2022 dưới thời Jerome Powell là phiên bản lặp lại gần đây nhất của sai lầm này, được thực hiện ở quy mô nhỏ hơn nhưng với cấu trúc cốt lõi tương tự. Khi cú sốc nguồn cung do chiến tranh Ukraine gây ra tác động mạnh đến thị trường hàng hóa vào tháng 2 năm 2022, lãi suất quỹ liên bang (Fed funds rate) thực tế ở mức 0, mức đã được giữ cố định trong 22 tháng trước đó. Tỷ lệ lạm phát dịch vụ trong nước (không bao gồm năng lượng), thước đo ưa thích của Fed về áp lực giá cả do các yếu tố trong nước, đã ở mức 4,1% so với cùng kỳ năm trước khi cú sốc nguồn cung xảy ra. Không còn chỗ cho sự điều chỉnh. Cú sốc ập đến khi chính sách tiền tệ của Fed đã ở thế bất lợi.

Phản ứng của Powell là mô tả sự gia tăng lạm phát là "tạm thời" và thực hiện các đợt tăng lãi suất quá nhỏ và quá muộn để ngăn chặn sai lầm trong chính sách nới lỏng tiền tệ ngày càng trầm trọng. Đến tháng 2 năm 2023, tỷ lệ lạm phát dịch vụ trong nước (không bao gồm năng lượng) đã đạt 7,3% so với cùng kỳ năm trước. Cú sốc nguồn cung đã lan rộng thành lạm phát dịch vụ dai dẳng chính xác là do chính sách nới lỏng tiền tệ đã tạo ra sự mở rộng tín dụng, cho phép áp lực giá cả từ phía cung chuyển thành kỳ vọng lạm phát trên diện rộng.

Điểm dữ liệu quan trọng nhất hiện nay là chỉ số lạm phát tương tự: chỉ số giá tiêu dùng dịch vụ nội địa (CPI) không bao gồm dịch vụ năng lượng ở mức 3,05% so với cùng kỳ năm trước vào tháng 3 năm 2026. Con số này xấp xỉ mức của tháng 10 năm 2021, trước thềm cái mà các nhà phân tích mô tả là "lạm phát Powell". Cú sốc nguồn cung từ vùng Vịnh Ba Tư đang tác động đến một nền kinh tế với điều kiện lạm phát tiềm ẩn tương tự như cú sốc nguồn cung do chiến tranh Ukraine gây ra năm 2022, nhưng không có sự hỗ trợ của chính sách lãi suất bằng 0 của Cục Dự trữ Liên bang Mỹ (Fed) khiến việc khắc phục sai lầm năm 2022 trở nên tốn kém.

Những gì Kevin Warsh mang đến cho khoảnh khắc này

Trong bối cảnh phân tích này, ý nghĩa của việc bổ nhiệm ông Warsh không chủ yếu nằm ở các ưu tiên chính sách hay triết lý kinh tế trừu tượng. Điều quan trọng là liệu chủ tịch Fed sắp nhậm chức có hiểu được sai lầm cụ thể mà những người tiền nhiệm đã mắc phải hay không, và liệu ông ta có đủ niềm tin lịch sử và sức mạnh thể chế để tránh lặp lại sai lầm đó hay không.

Bằng chứng cho thấy ông ấy đúng. Warsh từng là thành viên Hội đồng Dự trữ Liên bang trong suốt cuộc khủng hoảng tài chính năm 2008 và thời kỳ hậu khủng hoảng, điều đó có nghĩa là ông đã quan sát từ bên trong các động lực thể chế mà qua đó bản năng về chính sách tiền tệ lành mạnh của các quan chức Fed cá nhân bị lệ thuộc vào khuôn khổ quản lý nhu cầu theo trường phái Keynes, vốn định hình văn hóa trí thức của Tòa nhà Eccles. Ông là một người nghiên cứu lịch sử tiền tệ theo cách mà những người tiền nhiệm của ông không làm được, và các bài viết cũng như tuyên bố công khai của ông luôn phản ánh sự hiểu biết về sự khác biệt giữa chính sách tiền tệ thực sự và kiểu mở rộng tín dụng được ngụy trang dưới danh nghĩa chính sách tiền tệ đặc trưng cho thời kỳ hậu năm 2008.

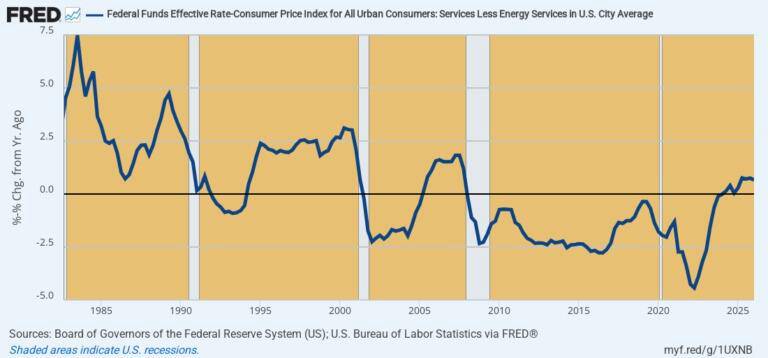

Biểu đồ lãi suất quỹ liên bang điều chỉnh theo lạm phát cho thấy bức tranh định lượng quan trọng nhất về tình hình kinh tế mà ông Wars đang phải gánh chịu. Lãi suất quỹ thực tế, được đo lường dựa trên chỉ số giá tiêu dùng (CPI) dịch vụ nội địa trừ năng lượng, dao động trong phạm vi dương 2,5% trong suốt thời kỳ tăng trưởng không lạm phát của những năm 1980 và 1990. Lãi suất này chuyển sang âm vào quý 1 năm 2008 và duy trì ở mức âm trong 57 quý liên tiếp, cho đến quý 2 năm 2025. Trong suốt 57 quý đó, sự méo mó tích lũy của lượng tiền có chi phí thực tế âm đã tạo ra lạm phát giá tài sản, đầu cơ quá mức, đầu tư sai lầm và cuối cùng là lạm phát mức giá chung đặc trưng cho môi trường kinh tế hiện tại.

Lãi suất quỹ thực chỉ đạt mức dương nhẹ, khoảng +0,75%, vào giữa năm 2025. Cục Dự trữ Liên bang (Fed) bước vào giai đoạn khủng hoảng nguồn cung vùng Vịnh Ba Tư với hệ thống nới lỏng tiền tệ ít hơn đáng kể so với những năm 1970 hoặc giai đoạn 2021-2022. Nhiệm vụ của ông Warsh là ngăn chặn việc môi trường lãi suất thực tích cực đã đạt được một cách khó khăn bị phá vỡ trước áp lực chính trị và kinh tế mà cú sốc nguồn cung sẽ tạo ra.

Áp lực này sẽ rất lớn. Các công ty vận tải đường bộ đối mặt với việc giá dầu diesel tăng 56% sẽ vận động hành lang để được giảm bớt gánh nặng. Các nhà sản xuất phải gánh chịu chi phí hậu cần cao hơn sẽ yêu cầu được hỗ trợ. Các doanh nghiệp tiêu dùng chứng kiến biên lợi nhuận bị thu hẹp sẽ kêu gọi chính sách kích thích của Cục Dự trữ Liên bang. Chính quyền Trump, vốn đã thể hiện rõ mong muốn giảm lãi suất, sẽ gia tăng áp lực chính trị. Và thị trường chứng khoán, với định giá dựa trên chênh lệch lợi nhuận AI đòi hỏi các điều kiện tài chính thuận lợi để duy trì, sẽ gửi tín hiệu thị trường rõ ràng về chi phí của việc thắt chặt chính sách.

Warsh sẽ phải đối mặt với tất cả áp lực này và cần phải quyết định liệu Fed sắp tới sẽ xếp vào hàng ngũ những "kẻ phản diện" về chính sách tiền tệ như Burns/Miller/Powell, hay liệu nó sẽ đại diện cho thử nghiệm ngân hàng trung ương về chính sách tiền tệ lành mạnh thực sự đầu tiên kể từ thời Volcker.

Nền kinh tế vận tải đường bộ như một chỉ báo hàng đầu về những gì sắp xảy ra

Việc chi phí nhiên liệu vận tải đường bộ tại Mỹ tăng thêm 95 tỷ đô la mỗi năm không phải là một con số trừu tượng. Đó là một cơ chế truyền dẫn cụ thể và có thể định lượng được, thông qua đó cú sốc nguồn cung từ vùng Vịnh Ba Tư tác động vào nền kinh tế trong nước, và sự xuất hiện của nó trong dữ liệu giá cả sẽ tuân theo trình tự cụ thể của việc đàm phán lại hợp đồng, thực hiện phụ phí nhiên liệu và việc chuyển chi phí hậu cần mà cấu trúc thương mại của ngành vận tải đường bộ quy định.

Hầu hết các hợp đồng vận tải đường bộ đều bao gồm điều khoản phụ phí nhiên liệu được điều chỉnh định kỳ, thường là hàng tháng hoặc hàng quý, dựa trên giá dầu diesel hiện hành so với mức giá cơ bản được quy định trong hợp đồng. Khi giá dầu diesel ở mức 3,55 đô la/gallon, các khoản phụ phí này ở mức khiêm tốn hoặc tối thiểu. Ở mức 5,60 đô la/gallon, các khoản phụ phí này được áp dụng ở mức giá làm tăng đáng kể chi phí giao hàng cho mỗi sản phẩm được vận chuyển bằng xe tải.

Việc chuyển các khoản phụ phí này vào giá tiêu dùng tuân theo một trình tự mà phân tích giá thực phẩm được ghi nhận trong loạt bài này mô tả trong bối cảnh nông nghiệp, nhưng áp dụng như nhau cho mọi loại hàng hóa. Chi phí vận tải tăng sẽ ảnh hưởng đến các nhà sản xuất và nhà phân phối trước tiên, do chi phí hậu cần của họ tăng lên. Sau đó, chúng xuất hiện trong dữ liệu giá bán buôn khi chi phí đầu vào tăng lên và tác động đến giá thành sản xuất. Cuối cùng, chúng ảnh hưởng đến giá bán lẻ với độ trễ từ một đến ba tháng tùy thuộc vào động lực cạnh tranh về giá trong từng loại sản phẩm.

Chỉ số giá sản xuất (PPI) cho vận tải và kho bãi là chỉ báo hàng đầu cần theo dõi, và nó sẽ bắt đầu phản ánh mức giá dầu diesel hiện tại trong dữ liệu tháng Tư và tháng Năm. Sự xuất hiện tiếp theo của chỉ số giá tiêu dùng (CPI) về những khoản tăng chi phí hậu cần này sẽ cung cấp bằng chứng trực tiếp nhất về việc liệu cú sốc nguồn cung đang được hấp thụ thông qua việc tăng giá, thông qua việc thu hẹp biên lợi nhuận, hay thông qua sự kết hợp của cả hai như phân tích lạm phát đình trệ đã chỉ ra.

Đặc điểm cấu trúc của ngành vận tải đường bộ khuếch đại chứ không làm giảm bớt sự truyền tải nhiệt. Không giống như ngành sản xuất, có thể bù đắp một phần chi phí đầu vào tăng lên thông qua việc cải thiện hiệu quả quy trình, hoặc công nghệ, có thể thay thế vốn bằng đầu vào năng lượng, ngành vận tải đường bộ có khả năng hạn chế trong việc giảm tiêu thụ nhiên liệu diesel mà không làm giảm lượng hàng hóa vận chuyển. Cường độ nhiên liệu của đội xe tải hạng nặng được xác định bởi các yếu tố vật lý và kỹ thuật, chứ không phải bởi quyết định quản lý. Một chiếc xe tải vận chuyển hàng hóa từ trung tâm phân phối đến cửa hàng bán lẻ tiêu thụ lượng nhiên liệu diesel xấp xỉ như nhau trên mỗi tấn-dặm bất kể mức giá năng lượng là bao nhiêu.

Đặc điểm vật lý này khiến vận tải đường bộ trở thành một trong những cơ chế chuyển đổi chi phí sạch hơn trong nền kinh tế. Chi phí tăng lên không thể được loại bỏ bằng kỹ thuật. Nó phải được hấp thụ thông qua sự kết hợp giữa giá cả cao hơn và khối lượng vận chuyển hàng hóa giảm, và điều sau đại diện cho kênh thu hẹp sản lượng mà qua đó cú sốc cung truyền vào GDP.

Bong bóng trí tuệ nhân tạo như là sự hỗ trợ phi nhân tạo duy nhất cho nền kinh tế.

Dữ liệu về chi tiêu vốn kinh doanh cho thấy một đặc điểm cấu trúc của nền kinh tế Mỹ hiện tại, quan trọng không kém bất kỳ động lực nào về cú sốc nguồn cung trong việc hiểu rõ rủi ro suy thoái mà phân tích mô tả: sự bùng nổ đầu tư vào trí tuệ nhân tạo (AI) và trung tâm dữ liệu chiếm 82% tổng tăng trưởng chi tiêu đầu tư kinh doanh của Mỹ trong năm 2025.

Sự tập trung này có quy mô và ý nghĩa đặc biệt. Đầu tư cố định thực tế vào lĩnh vực phi nhà ở, không bao gồm sự bùng nổ của AI/trung tâm dữ liệu, đã giảm với tốc độ -0,4% mỗi năm vào năm 2025, ngay cả khi con số chính thức được báo cáo cho thấy mức tăng trưởng mạnh mẽ 4,1%. Toàn bộ đóng góp tích cực vào tăng trưởng đầu tư kinh doanh đến từ một hạng mục duy nhất: cơ sở hạ tầng AI. Mọi thành phần khác của chi tiêu vốn kinh doanh đều đang giảm.

Điều này có nghĩa là số liệu GDP quý 1 năm 2026 cho thấy mức tăng trưởng khoảng 2,3%, chủ yếu được thúc đẩy bởi chi tiêu vốn, gần như hoàn toàn là kết quả của việc một số ít công ty đầu tư vào cơ sở hạ tầng AI quy mô lớn. Khi loại bỏ khoản chi tiêu đó khỏi phép tính, xu hướng đầu tư kinh doanh cơ bản trong nền kinh tế Mỹ là tiêu cực. Nền kinh tế không đầu tư rộng rãi vào năng lực sản xuất. Nó đang tiêu thụ vốn đầu tư trong mọi lĩnh vực ngoại trừ AI, trong khi sự bùng nổ đầu tư vào AI duy trì con số tổng thể ấn tượng.

Hậu quả về đầu tư do sự tập trung này gây ra là rất nghiêm trọng. Một tổng thể đầu tư kinh doanh mà 82% phụ thuộc vào một hạng mục chi tiêu duy nhất để đạt hiệu quả tích cực là một tổng thể thiếu sự đa dạng hóa, không có khả năng chống chịu trước những khó khăn cụ thể của từng ngành, và không có khả năng hấp thụ loại cú sốc nguồn cung mà sự gián đoạn ở vùng Vịnh Ba Tư gây ra.

Các trung tâm dữ liệu AI tiêu thụ rất nhiều năng lượng. Hiệu quả kinh tế vận hành của chúng bị ảnh hưởng trực tiếp bởi sự tăng giá năng lượng do việc đóng cửa eo biển Hormuz gây ra. Hiệu quả kinh tế của việc đầu tư vào cơ sở hạ tầng AI, vốn dựa trên giả định rằng chi phí tính toán sẽ tiếp tục tăng, chi phí điện năng sẽ vẫn ở mức có thể kiểm soát được, và nhu cầu về dịch vụ AI sẽ tăng đủ để biện minh cho khoản đầu tư vốn khổng lồ, đang chịu áp lực từ nhiều phía cùng một lúc. Sự tăng giá năng lượng làm giảm lợi nhuận trên tổng chi phí tính toán. Sự gián đoạn chuỗi cung ứng hóa chất chuyên dụng ảnh hưởng đến việc sản xuất chất bán dẫn, vốn là nguồn cung cấp chip cho các trung tâm dữ liệu. Và sự suy thoái kinh tế do cú sốc nguồn cung trên diện rộng làm giảm nhu cầu của doanh nghiệp đối với các dịch vụ AI, vốn không đủ để biện minh cho việc đầu tư vào cơ sở hạ tầng.

Bong bóng AI không chắc chắn sẽ vỡ chỉ vì giá năng lượng tăng cao. Nhưng việc tập trung đầu tư kinh doanh của Mỹ vào một lĩnh vực duy nhất, vốn đang phải đối mặt với những khó khăn như đã nêu ở trên, là một điểm yếu về cấu trúc, tạo ra rủi ro giảm giá cụ thể và không đối xứng nếu chu kỳ lợi nhuận của AI không đạt kỳ vọng so với các khoản đầu tư vốn khổng lồ đang được rót vào.

Phép tính lạm phát đình trệ dưới chính sách tiền tệ ổn định của Cục Dự trữ Liên bang

Câu hỏi về việc chi phí của cú sốc nguồn cung sẽ được hấp thụ như thế nào, thông qua lạm phát hay suy giảm sản lượng, có một câu trả lời cụ thể trong kịch bản Warsh khác với câu trả lời trong kịch bản nới lỏng chính sách tiền tệ.

Nếu ông Warsh giữ nguyên chính sách tiền tệ, từ chối mở rộng tín dụng để giảm bớt sự sụt giảm nhu cầu do giá năng lượng tăng cao gây ra, thì chi phí của cú sốc nguồn cung sẽ được hấp thụ chủ yếu thông qua sự sụt giảm sản lượng trong các ngành tiêu thụ nhiều năng lượng. Khối lượng vận tải đường bộ sẽ giảm do chi phí hậu cần tăng cao làm giảm tính khả thi về kinh tế của các hoạt động vận chuyển hàng hóa biên. Sản lượng sản xuất sẽ giảm khi chi phí đầu vào tăng và nhu cầu giảm đồng thời. Chi tiêu của người tiêu dùng sẽ giảm khi giá năng lượng tăng làm giảm thu nhập khả dụng thực tế mà không có sự mở rộng tín dụng bù đắp để duy trì mức chi tiêu danh nghĩa.

Sự sụt giảm sản lượng này là phản ứng đau đớn nhưng phù hợp đối với một cú sốc nguồn cung thực sự trong khuôn khổ tiền tệ ổn định. Nó phân bổ lại hoạt động kinh tế từ các ngành tiêu thụ nhiều năng lượng sang các lĩnh vực ít tiêu thụ năng lượng hơn. Nó duy trì chi phí thực tế của tiền ở mức ngăn chặn sự mở rộng tín dụng, điều có thể khiến áp lực giá cả từ phía cung gia tăng dẫn đến lạm phát chung. Và nó tạo ra áp lực giảm phát trong các ngành phi năng lượng, bù đắp một phần áp lực lạm phát trong các ngành năng lượng, kiềm chế tác động của cú sốc nguồn cung lên mức giá chung.

Cái giá phải trả là sự suy thoái trong các lĩnh vực bị ảnh hưởng trực tiếp nhất bởi chi phí năng lượng tăng cao, mức độ nghiêm trọng phụ thuộc vào thời gian cú sốc nguồn cung kéo dài. Lợi ích là việc ngăn chặn lạm phát tiềm ẩn mà chính sách nới lỏng kiểu những năm 1970 đã tạo ra và cần đến cú sốc Volcker để đảo ngược.

Nếu ông Warsh nhượng bộ, chi phí của cú sốc nguồn cung sẽ được hấp thụ chủ yếu thông qua lạm phát chung. Việc mở rộng tín dụng duy trì mức chi tiêu danh nghĩa bất chấp sự sụt giảm thu nhập thực tế do chi phí năng lượng tăng cao. Mức giá chung tăng lên khi việc mở rộng tiền tệ giúp giảm bớt áp lực cầu cũng làm tăng giá các mặt hàng phi năng lượng. Lạm phát dịch vụ, vốn đã ở mức 3,05% so với cùng kỳ năm trước, sẽ tăng tốc hướng tới mức đỉnh 7,3% mà chính sách nới lỏng tiền tệ năm 2022 đã tạo ra. Và Cục Dự trữ Liên bang (Fed) phải đối mặt với lựa chọn tương tự như năm 2023: thắt chặt quá mạnh và đối mặt với nguy cơ suy thoái, hoặc chấp nhận lạm phát liên tục vượt mục tiêu như cái giá phải trả để tránh sự sụt giảm sản lượng trong ngắn hạn.

Phân tích cho thấy Warsh chọn phương án đầu tiên. Nếu đánh giá đó chính xác, triển vọng kinh tế ngắn hạn sẽ suy thoái đối với các ngành tiêu thụ nhiều năng lượng, bong bóng vốn chủ sở hữu AI phải đối mặt với những khó khăn cụ thể do bối cảnh tiền tệ không nới lỏng, và kết quả lạm phát dài hạn sẽ được kiềm chế tốt hơn so với kịch bản nới lỏng tiền tệ.

Những tác động đầu tư của một Cục Dự trữ Liên bang (Fed) hoạt động hiệu quả trong bối cảnh khủng hoảng nguồn cung.

Kịch bản đầu tư cụ thể mà phân tích của Warsh đưa ra có tác động đến nhiều loại tài sản khác nhau, xuất phát từ sự kết hợp của cú sốc nguồn cung thực sự, chính sách tiền tệ không hỗ trợ và sự tập trung đầu tư vào cổ phiếu AI.

Đối với thị trường chứng khoán, hệ quả trực tiếp nhất là tính dễ tổn thương của sự tập trung thị trường do trí tuệ nhân tạo (AI) thúc đẩy. Một Cục Dự trữ Liên bang (Fed) không mở rộng tín dụng để giảm thiểu tác động kinh tế của cú sốc năng lượng sẽ loại bỏ yếu tố hỗ trợ ngầm đã duy trì định giá cổ phiếu trong các giai đoạn căng thẳng trước đây. Chỉ số S&P 500 ở mức 7.125 điểm, với 82% tăng trưởng đầu tư kinh doanh tập trung vào cơ sở hạ tầng AI, trong khi giá cổ phiếu trung bình đã giảm 13% so với mức đỉnh 52 tuần, và với rủi ro điều chỉnh bốn yếu tố được ghi nhận trong phân tích chiến lược cổ phiếu cùng lúc, đang phải đối mặt với bối cảnh tiền tệ cung cấp khả năng giảm thiểu rủi ro thấp hơn đáng kể so với giả định của thị trường.

Đối với thị trường trái phiếu, một chính sách tiền tệ lành mạnh của Cục Dự trữ Liên bang (Fed) duy trì lãi suất thực dương trong suốt giai đoạn khủng hoảng nguồn cung là kịch bản bất lợi nhất cho trái phiếu kho bạc trong ngắn hạn, bởi vì nó loại bỏ khả năng Fed nới lỏng chính sách tiền tệ vốn đã được phản ánh trong giá cả thị trường. Nhưng đây cũng là kịch bản phù hợp nhất với việc khôi phục uy tín của Bộ Tài chính trong dài hạn, bởi vì nó cho thấy Fed sẵn sàng chấp nhận những khó khăn kinh tế ngắn hạn thay vì dùng tiền để giải quyết các cú sốc nguồn cung theo cách làm suy yếu vĩnh viễn sức mua của đồng đô la.

Đối với kim loại quý, kịch bản chính sách tiền tệ ổn định của Fed lại mang tính hỗ trợ nghịch lý trong trung hạn, ngay cả khi nó có thể tạo ra biến động ngắn hạn. Một Fed cho phép sản lượng giảm do cú sốc nguồn cung thay vì in tiền để bù đắp sẽ tạo ra áp lực tài chính tương tự như kịch bản chính sách tiền tệ nới lỏng, bởi vì sản lượng thấp hơn đồng nghĩa với doanh thu thuế thấp hơn và chi tiêu cho mạng lưới an sinh xã hội cao hơn. Thâm hụt ngân sách sẽ mở rộng bất kể Fed có thực hiện chính sách nới lỏng hay không. Sự khác biệt nằm ở chỗ liệu sự suy thoái tài chính có đi kèm với việc mở rộng tiền tệ làm gia tăng áp lực lạm phát, hay bằng kỷ luật tiền tệ giúp kiềm chế nó. Trong kịch bản chính sách tiền tệ ổn định, vai trò của vàng như một công cụ phòng ngừa rủi ro tài chính hơn là phòng ngừa lạm phát trở nên nổi bật hơn.

Câu hỏi đầu tư quan trọng nhất mà phân tích này đặt ra, và cũng là câu hỏi mà thị trường hiện đang định giá với độ chính xác thấp nhất, là liệu Kevin Warsh có thực sự là một nhà hoạch định chính sách tiền tệ lành mạnh như hồ sơ và danh tiếng của ông gợi ý hay không, hay liệu áp lực thể chế và chính trị tại Tòa nhà Eccles sẽ tạo ra sự nhượng bộ tương tự như đã làm suy yếu niềm tin về chính sách tiền tệ của những người tiền nhiệm của ông.

Câu trả lời cho câu hỏi này hiện vẫn chưa có. Nhưng giá dầu diesel ở mức 5,60 đô la một gallon, chi phí nhiên liệu hàng năm của ngành vận tải đường bộ tăng thêm 95 tỷ đô la, và chỉ số lạm phát duy trì ở mức tương tự như trước khi Powell khởi xướng chính sách lạm phát cho thấy rằng thử thách sẽ sớm đến.

------------------------------

Trong chu kỳ kinh tế, dòng tiền đầu tư được luân chuyển giữa các loại tài sản đầu tư khác nhau để tối đa hóa lợi nhuận. Hiện nay Sở giao dịch hàng hóa VN mới được cấp phép liên thông trên thị trường hàng hóa quốc tế và đầu tư trực tiếp trên các sàn hàng hóa thế giới, với các sản phẩm thiết yếu như là: Đồng, Bạc, Cà phê, Đường, Nông sản ...

Nhà đầu tư có thể tham gia giao dịch trực tiếp trên thị trường hàng hoá của Bô Công Thương. Với nhiều ưu điểm như: Mua bán 2 chiều, T0, miễn lãi margin ... Liên hệ với tôi qua số Zalo ở phần tên tác giả để hợp tác và nhận các tư vấn tốt nhất về thị trường hàng hoá.

Mobile/zalo: 033 796 8866

_4_thumb_500.webp)

![🟢 [11/05/2026] NHẬN ĐỊNH ĐỒNG THÁNG 7/2026 (MHGN26) - KHUNG H1](https://media.vncommodities.vn/thumbs/9-thgd-cnt/nhu/đồng 11.5_thumb_500.webp)

_thumb_350.png)

_1_thumb_500.webp)

_thumb_500.webp)

_2_thumb_500.webp)

_4_thumb_500.webp)

_1_thumb_500.webp)