THỊ TRƯỜNG HÀNG HOÁ

Dữ liệu kinh tế tích cực từ Mỹ, Trung Quốc và Eurozone đang xoa dịu nỗi lo lạm phát đình trệ, đưa lạm phát thành yếu tố vĩ mô cốt lõi. Kỳ vọng hạ nhiệt xung đột tại Vịnh Ba Tư đang hỗ trợ chứng khoán nhưng gây áp lực lên giá dầu, dù rủi ro đảo chiều vẫn hiện hữu.

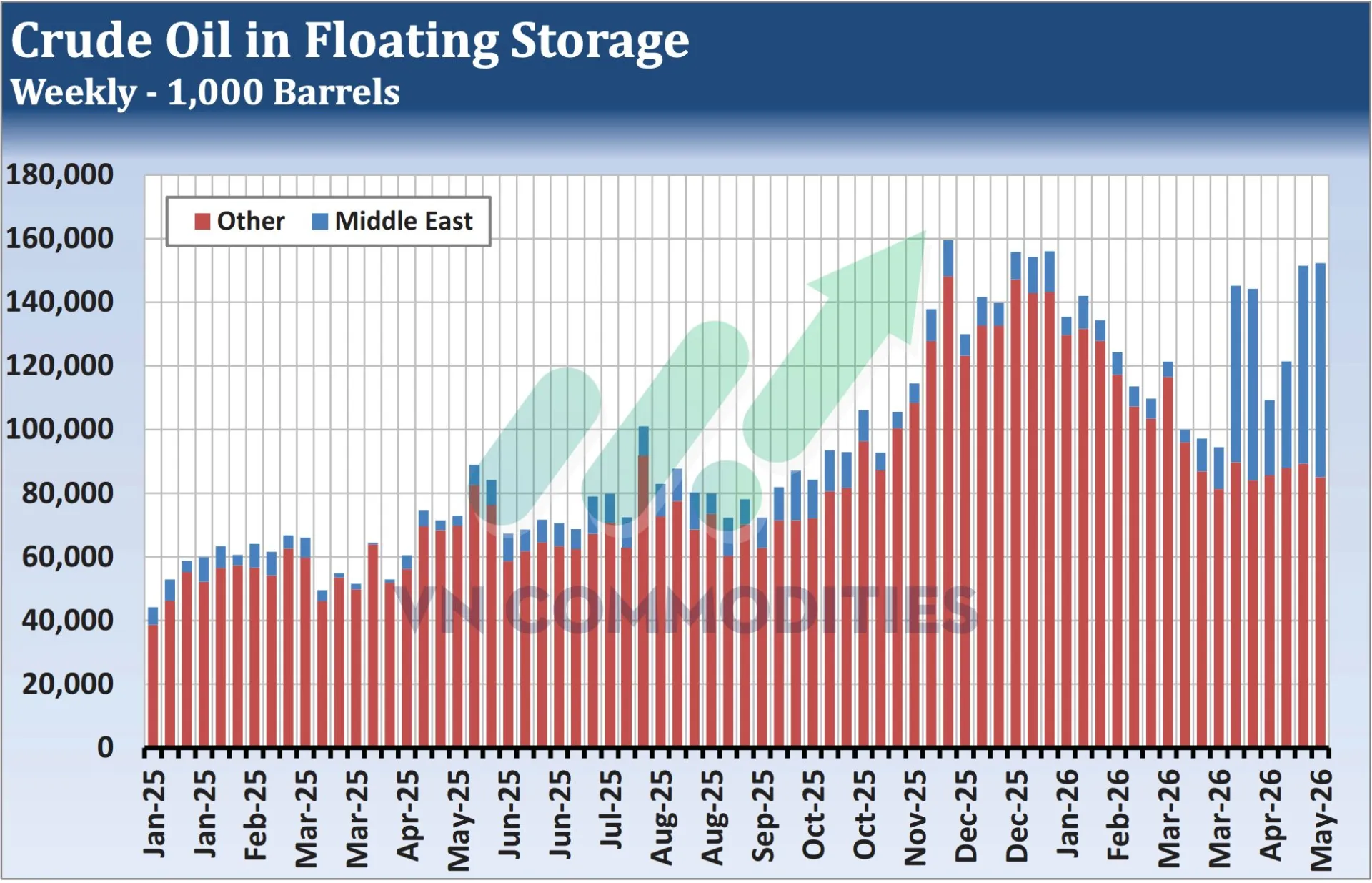

Về năng lượng, dầu thô đang bị định giá cao trước "bức tường cung ứng" khổng lồ (tồn kho nổi tăng 75% YoY), dự báo có thể thủng mốc 80 USD/thùng khi nguồn cung Trung Đông thông suốt.

Ngược lại, nông sản có triển vọng khả quan (bullish) ở lúa mì do hạn hán tại Mỹ đe dọa giảm 2% sản lượng toàn cầu; mặt hàng đường cũng đang định giá thấp trước nguy cơ hụt cung năm thứ ba liên tiếp do El Niño.

Ở nhóm kim loại, sự suy yếu của ngành sản xuất Mỹ tiếp tục gây áp lực lên đồng, bạch kim và palladium, trong khi vàng và bạc đang ở vùng định giá hấp dẫn chờ nhịp phục hồi.

Cuối cùng, dòng tiền cho thấy xu hướng mua ròng áp đảo tại ngô, đậu tương, bông; trong khi giới đầu cơ đang rút mạnh khỏi dầu thô khi các yếu tố cơ bản suy yếu

Giữa bối cảnh vĩ mô dần xoa dịu nỗi lo đình trệ, dòng tiền đầu cơ đang rút mạnh khỏi rủi ro dư cung của dầu thô để chuyển hướng sang các cơ hội bị định giá thấp tại nhóm nông sản, trong khi kim loại công nghiệp vẫn chật vật trước đà suy yếu sản xuất.

Quan điểm dự báo

CƠ HỘI MUA VÀNG

Thị trường vàng hiện đang được đồng thuận đánh giá là định giá thấp trên cả ba phương diện cốt lõi: Phân tích cơ bản, phân tích kỹ thuật và báo cáo vị thế. Nhờ mức định giá hấp dẫn này, quan điểm giao dịch duy trì vị thế mua trong ngắn hạn, với kỳ vọng đợt phục hồi nhẹ của tháng 5 sẽ tiếp tục mở rộng thành một đà tăng giá vững chắc.

Về mặt cấu trúc dòng tiền, dữ liệu ghi nhận vị thế mua ròng đạt 194.008 hợp đồng (tăng nhẹ 3.830 hợp đồng). Điểm nhấn kỹ thuật quan trọng nhất là chỉ số xếp hạng 52 tuần đang ở mức 4 – cho thấy khối lượng nắm giữ hiện tại đang ở vùng cực hạn của phe bán, từ đó mở ra dư địa phục hồi rất lớn cho phe mua.

của du lịch và quan trọng nhất là từ sự chuyển dịch tiềm năng sang xu hướng tăng của đồng Yên.

Nhu cầu vàng của Nhật Bản có thể phục hồi đáng kể sau 20 năm giảm phát và lượng mua vàng rất thấp. Ngoài ra, sự can thiệp của Ngân hàng Trung ương Nhật Bản nhằm củng cố sức mạnh đồng Yên Nhật có thể sẽ giúp cải thiện nhu cầu vàng. Mặt khác, lượng nắm giữ vàng tại các quỹ ETF đã tăng lên gần 2 triệu ounce.

BÓNG ĐEN DƯ CUNG BAO PHỦ DẦU THÔ: GIỚI ĐẦU CƠ ĐANG QUÁ LẠC QUAN?

Thị trường dầu thô đang ở trạng thái mất cân đối nghiêm trọng, bị định giá quá cao và mang triển vọng giảm giá trong dài hạn. Mặc dù rủi ro địa chính trị tại Vịnh Ba Tư tiếp tục gây ra các biến động hai chiều cực lớn, bức tranh cung - cầu cơ bản trước xung đột vốn đã dự báo mức dư thừa lên tới hơn 2 triệu thùng/ngày. Nếu một thỏa thuận hòa bình diễn ra, giá dầu sẽ chịu áp lực giảm rất mạnh.

Động lực giảm giá lớn nhất hiện nay đến từ lượng tồn kho khổng lồ đang chực chờ đổ vào thị trường. Dữ liệu cho thấy tồn kho dầu nổi toàn cầu đã tăng 75% so với cùng kỳ (đạt 153,8 triệu thùng, cao nhất kể từ tháng 09/2020). Cùng với đó, dự trữ của EIA tại Mỹ cũng liên tục duy trì trên mức trung bình 5 năm. Nguồn cung dồi dào trong bối cảnh kỳ vọng về lực cầu tiêu thụ mờ nhạt đang củng cố sự tự tin cực độ cho phe bán.

Báo cáo dòng tiền cho thấy vị thế mua ròng của các quỹ đầu cơ đang bị dồn nén ở mức cao nhất kể từ tháng 09/2023. Sự quá tải của phe mua, kết hợp với các dữ liệu vĩ mô tiêu cực như sự suy yếu của ngành sản xuất Mỹ, có thể trở thành mồi lửa kích hoạt một đợt bán tháo kỹ thuật trên diện rộng dễ dàng đẩy giá dầu giao ngay xuyên thủng mốc 80 USD/thùng.

KHẢO SÁT THỰC ĐỊA XÁC NHẬN THIỆT HẠI MÙA VỤ LÚA MÌ HRW

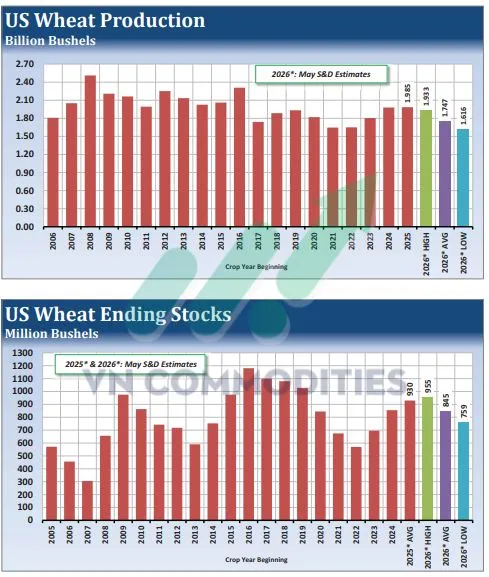

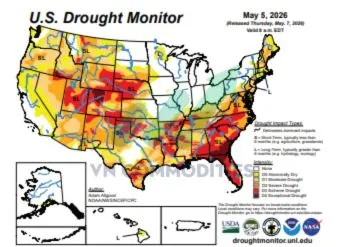

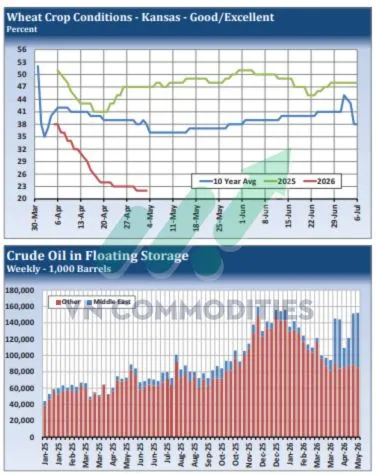

Hợp đồng tương lai lúa mì Kansas City đang dần được thị trường định giá thêm “phí rủi ro thời tiết” khi ngày càng có nhiều dấu hiệu cho thấy sản lượng lúa mì HRW (Hard Red Winter) của Mỹ đối mặt nguy cơ suy giảm đáng kể. Hạn hán vẫn là yếu tố đáng lo ngại nhất, với khoảng 70% diện tích lúa mì Mỹ hiện nằm trong vùng khô hạn cao hơn nhiều so với mức 22% cùng kỳ năm ngoái. Tình trạng này kéo dài đủ lâu để ảnh hưởng rõ rệt đến tiềm năng năng suất.

Chuyến khảo sát mùa vụ tại Oklahoma tuần qua tiếp tục củng cố lo ngại trên khi ước tính sản lượng chỉ đạt khoảng 47,8 triệu giạ, giảm mạnh so với mức 106,4 triệu giạ năm ngoái và thấp hơn đáng kể mức trung bình 5 năm là 94,5 triệu giạ. Năng suất được dự báo chỉ khoảng 23,1 giạ/mẫu, giảm mạnh so với 38 giạ/mẫu cùng kỳ năm trước, cho thấy tác động nghiêm trọng của tình trạng thiếu ẩm.

Sản lượng và năng suất năm nay có thể tương tự vụ mùa bị ảnh hưởng bởi hạn hán năm 2023. Trong giai đoạn từ tháng 3 đến tháng 8/2023, giá lúa mì Kansas City từng dao động từ khoảng 7,60 USD đến 9,30 USD/giạ, cao hơn đáng kể so với vùng giá hiện tại quanh 6,70 USD.

Nếu các bang sản xuất lớn như Kansas và Nebraska cũng ghi nhận thiệt hại tương tự do khô hạn kéo dài, nguồn cung lúa mì HRW có thể tiếp tục bị siết chặt, qua đó hỗ trợ giá lúa mì tăng thêm trong thời gian tới.

Thị trường hiện cũng đang tập trung vào chuyến khảo sát của Hội đồng Chất lượng Lúa mì Kansas năm 2026 nhằm xác nhận mức độ thiệt hại năng suất tại các khu vực trồng HRW lớn nhất bang. Những đánh giá ban đầu cho thấy năng suất có thể thấp hơn xu hướng trung bình, đặc biệt tại phía tây Kansas nơi hạn hán diễn ra nghiêm trọng nhất.

Ngoài ra, báo cáo Cung – cầu nông sản USDA công bố vào thứ Ba tới cũng được theo dõi sát sao. Báo cáo này sử dụng dữ liệu khảo sát thực địa nên có thể phản ánh chính xác hơn mức độ thiệt hại năng suất và làm gia tăng lo ngại về nguy cơ thiếu hụt nguồn cung.

Triển vọng nguồn cung lúa mì toàn cầu đang dần trở nên hỗ trợ cho giá hơn. FAO dự báo sản lượng lúa mì thế giới năm 2026 giảm khoảng 2% so với năm trước do chi phí đầu vào cao khiến nông dân tại nhiều nước hạn chế mở rộng diện tích gieo trồng.

Tại Australia, nông dân cũng đang chuyển sang trồng cải dầu thay vì lúa mì vì hiệu quả kinh tế tốt hơn, trong khi giá phân bón cao được dự báo sẽ tiếp tục kéo dài đến năm 2027, gây áp lực lên sản xuất nông nghiệp toàn cầu.

Trong bối cảnh rủi ro sản lượng tại Mỹ gia tăng và nguồn cung thế giới khó mở rộng mạnh, thị trường lúa mì Kansas City đang có dấu hiệu thu hút dòng tiền mua trở lại, đặc biệt sau khi giá giảm mạnh từ vùng 10 cent xuống dưới 5 cent/giạ trong quá khứ.

Nếu các chuyến khảo sát mùa vụ sắp tới tiếp tục xác nhận thiệt hại diện rộng do hạn hán, thị trường có thể nhanh chóng bước vào một nhịp tăng giá mới do yếu tố thời tiết hỗ trợ.

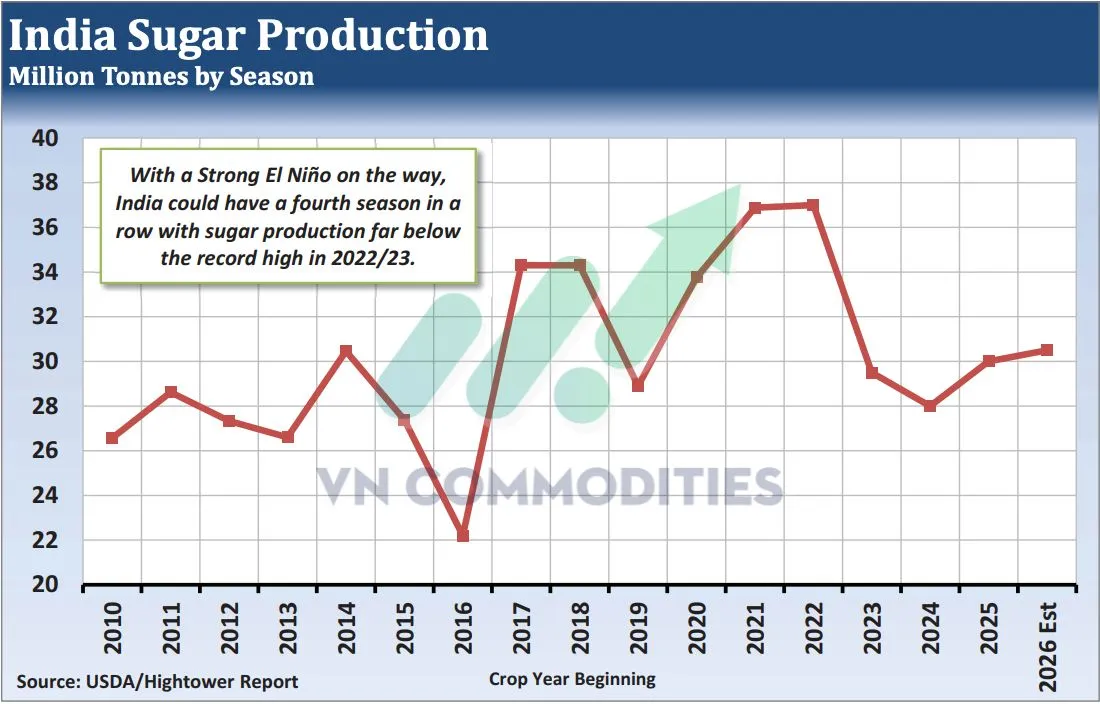

ĐƯỜNG – SẢN LƯỢNG GIA TĂNG SẼ GÂY ÁP LỰC LÊN GIÁ

Thị trường đường hiện đang được đánh giá là định giá thấp về cả mặt cơ bản lẫn kỹ thuật, đồng thời mang triển vọng tăng giá rõ rệt trong ngắn hạn sau khi đã chạm mức thấp nhất trong 5 năm rưỡi vào hồi giữa tháng 2.

Yếu tố hỗ trợ mạnh mẽ nhất cho đà phục hồi đến từ rủi ro nguồn cung do tác động tiêu cực của hiện tượng El Niño. Tại Brazil, lượng mưa lớn ở vùng Trung-Nam đang đe dọa gây đình trệ hoạt động thu hoạch và ép mía trên diện rộng, khiến tỷ lệ mía phân bổ cho sản xuất đường dự kiến sụt giảm xuống chỉ còn 45% (so với mức 48,1% của mùa trước). Tương tự tại Ấn Độ, tình trạng thiếu hụt lượng mưa gió mùa ảnh hưởng trực tiếp đến năng suất cây trồng, đẩy sản lượng của quốc gia này vào nguy cơ suy giảm năm thứ ba liên tiếp so với mức kỷ lục của niên vụ 2022/2023.

Bên cạnh đó, thị trường đường cũng tiếp tục chịu sự chi phối chặt chẽ từ biến động của thị trường năng lượng. Khi giá dầu thô có những diễn biến mới, hai quốc gia sản xuất đường lớn nhất thế giới này luôn có xu hướng điều chỉnh tỷ lệ, ưu tiên chuyển hướng ép mía sang sản xuất nhiên liệu sinh học (ethanol) thay vì đường tinh luyện.

Về mặt dòng tiền và kỹ thuật, báo cáo vị thế nhà giao dịch ghi nhận lượng mua ròng tăng đột biến với hơn 71.400 hợp đồng được bổ sung. Sự ủng hộ mạnh mẽ từ dòng tiền đầu cơ đã củng cố vững chắc cho quan điểm giao dịch ưu tiên vị thế Mua trong ngắn hạn, nổi bật là chiến lược thiết lập các quyền chọn mua tăng giá cho kỳ hạn tháng 8 tới đây.

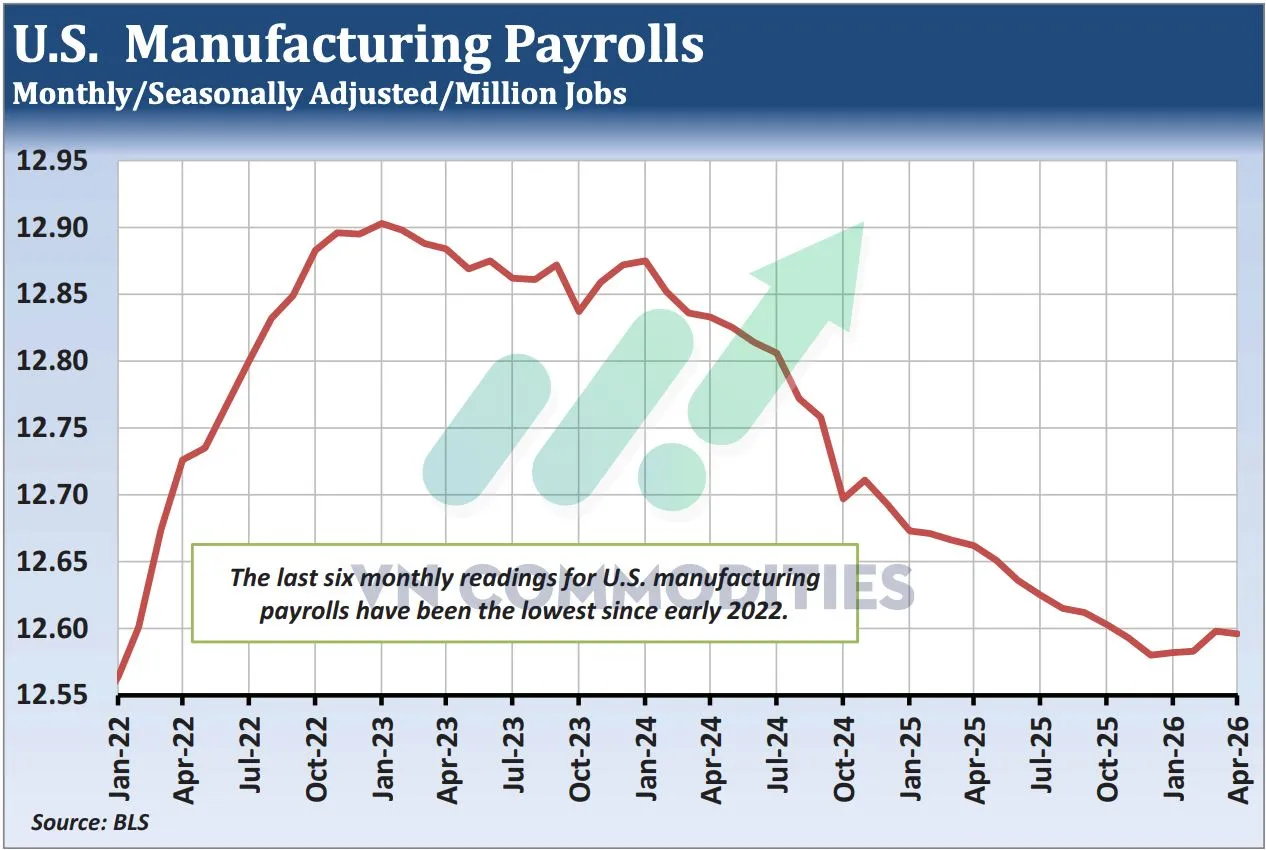

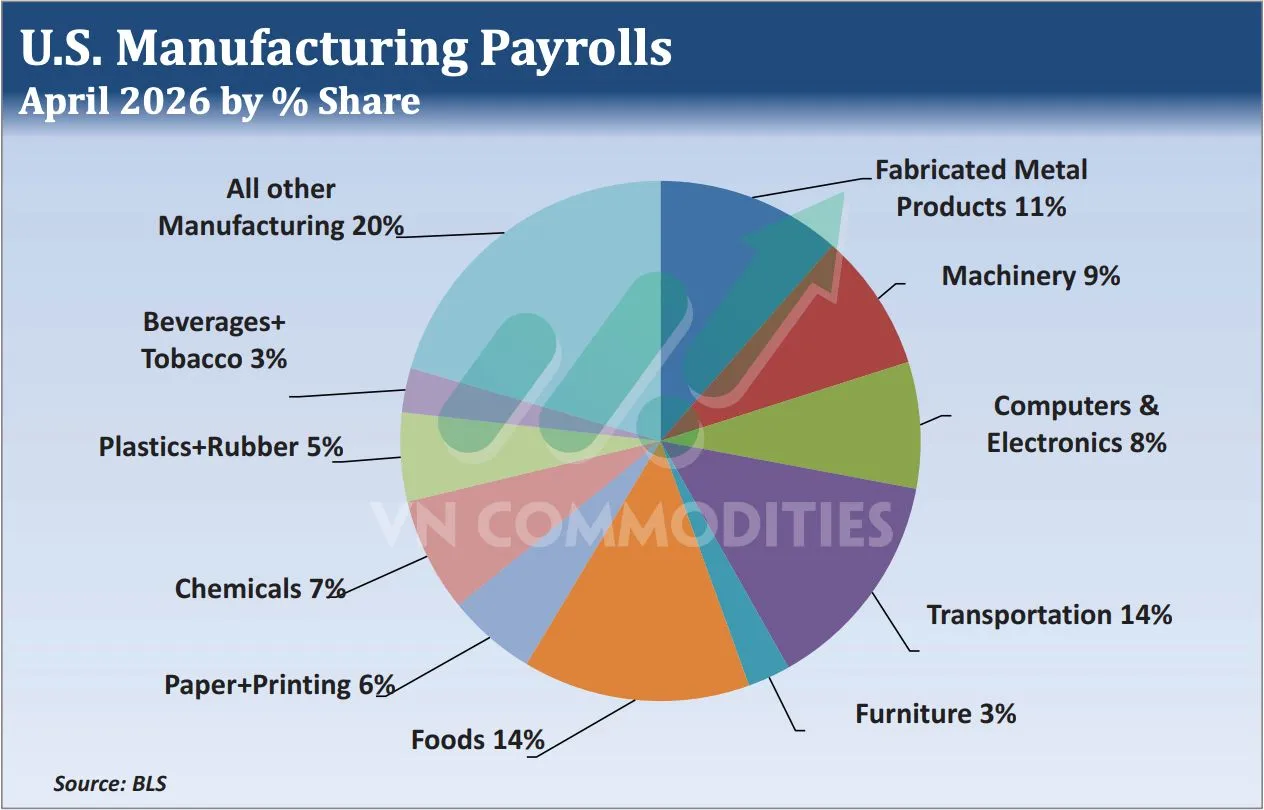

SẢN XUẤT MỸ CHẠM ĐÁY 4 NĂM: ÁP LỰC BỦA VÂY THỊ TRƯỜNG KIM LOẠI VÀ NĂNG LƯỢNG

Báo cáo việc làm tháng 4 cho thấy sự suy yếu đáng lo ngại của khu vực công nghiệp Mỹ khi bảng lương ngành sản xuất sụt giảm 2.000 việc làm xuống còn 12,596 triệu, tiệm cận vùng thấp nhất trong 4 năm qua và hoàn toàn trái ngược với đà tăng trưởng mạnh mẽ của khu vực dịch vụ tư nhân.

Mặc dù các chính sách thuế quan được áp dụng từ tháng 4/2025 từng mang theo kỳ vọng thúc đẩy sản xuất nội địa, thực tế ngành này đã đánh mất 66.000 việc làm trong vòng một năm qua, với 6 tháng gần nhất liên tục duy trì quy mô dưới mốc 12,6 triệu.

Bất chấp tâm lý vĩ mô có thể tích cực hơn nếu xung đột tại Vịnh Ba Tư hạ nhiệt, sự đình trệ dai dẳng của ngành sản xuất Mỹ dự kiến sẽ khó đảo chiều trong ngắn hạn và có nguy cơ trượt xuống các mức đáy mới đa năm.

Tình trạng ảm đạm này sẽ trực tiếp làm suy yếu lực cầu nguyên vật liệu, qua đó tiếp tục đè nặng áp lực giảm giá lên các mặt hàng năng lượng và kim loại công nghiệp cốt lõi như dầu mỏ, đồng, bạch kim và palladium.

_thumb_350.png)

19-11_thumb_500.jpeg)

_thumb_500.webp)

_thumb_500.webp)

_6_thumb_500.webp)

_2_thumb_500.webp)

_5_thumb_500.webp)

_4_thumb_500.webp)