Nhập khẩu dầu Trung Quốc vừa sụt giảm xuống mức thấp nhất nhiều năm — giảm 3,5 triệu thùng/ngày, tương đương toàn bộ mức tiêu thụ của Nhật Bản. Kho dự trữ không giảm. Kinh tế không sụp đổ. Và giá dầu vật chất đang hạ nhiệt. Điều gì đang thực sự xảy ra bên trong nền kinh tế năng lượng lớn nhất thế giới?

Đây là câu hỏi mà các nhà giao dịch dầu mỏ toàn cầu đang vật lộn trong vài tuần qua — và câu trả lời, nếu có, sẽ định hình lại toàn bộ bức tranh thị trường dầu không chỉ hôm nay mà cả khi Eo biển Hormuz mở cửa trở lại.

Hai Bức Tranh Trái Ngược Hoàn Toàn

Kể từ khi Hormuz đóng cửa, thị trường dầu toàn cầu đã tạo ra hai phản ứng hoàn toàn đối lập tùy thuộc vào vị trí địa lý.

Ở châu Âu: Các nhà máy lọc dầu đang hưởng lợi bất ngờ. Phần bù dầu thô (crude premium) và biên lợi nhuận lọc dầu tăng vọt — đặc biệt dầu Dubai — khi nguồn cung bị thắt chặt và nhu cầu xăng dầu từ các khu vực không bị ảnh hưởng tăng mạnh.

Ở Trung Quốc: Bức tranh ngược lại hoàn toàn. Biên lợi nhuận của các nhà máy lọc dầu độc lập — gọi là "teapots" tập trung ở tỉnh Sơn Đông — đã sụp đổ xuống mức âm kỷ lục. Nghĩa là mỗi thùng dầu họ mua và xử lý đều tạo ra lỗ ròng — và họ vẫn phải tiếp tục xử lý.![[IMG]](https://cms.zerohedge.com/s3/files/inline-images/imported%20margins_0.jpg?itok=QH02j_cl)

Lý do: Bắc Kinh có chính sách lâu dài là giữ giá nhiên liệu nội địa ổn định để bảo vệ người tiêu dùng và tránh bất ổn xã hội. Khi giá dầu thô thế giới tăng vọt, các nhà máy lọc dầu bị kẹt ở giữa — mua đắt nhưng không được bán đắt. Hậu quả: lỗ kỷ lục, nhưng vì lý do chính trị, họ vẫn tiếp tục hoạt động.

Giáo sư Erica Downs từ Đại học Columbia nhận xét thẳng thắn: "Tôi sẽ không ngạc nhiên nếu các teapot đang ưu tiên chính trị hơn kinh tế, với hy vọng nếu họ làm phần việc của mình giúp Trung Quốc vượt qua khủng hoảng năng lượng, họ sẽ tích lũy được thiện chí với Bắc Kinh."

Con Số Gây Sốc: -3,5 Triệu Thùng/Ngày

Nhưng dù các teapot vẫn đang lọc dầu với tốc độ cao, điều kỳ lạ đang xảy ra ở chiều nhập khẩu.

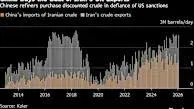

Theo dữ liệu từ Vortexa, nhập khẩu dầu thô của Trung Quốc tháng 4 đã sụp đổ xuống chỉ còn 8,2 triệu thùng/ngày — giảm khoảng 3,5 triệu thùng/ngày so với mức 11,7 triệu thùng/ngày trước chiến tranh.

Để dễ hình dung quy mô: mức giảm 3,5 triệu thùng/ngày gần bằng toàn bộ mức tiêu thụ dầu của Nhật Bản, và gấp đôi lượng dầu được vận chuyển qua đường ống UAE vòng tránh Hormuz. Đây là một trong những yếu tố tái cân bằng thị trường dầu lớn nhất hiện nay — chỉ sau lượng dầu Saudi Arabia tự xuất qua đường ống riêng và việc các nước xả kho dự trữ chiến lược.![[IMG]](https://cms.zerohedge.com/s3/files/inline-images/chinese%20teapots%202.jpg?itok=zIlhui3I)

Và tác động đã hiện rõ: dầu thô vật chất từng được giao dịch ở mức 30 USD trên giá chuẩn vào đầu tháng 4, nay đang giao dịch với phần bù chỉ còn 1 USD — thậm chí bắt đầu xuất hiện thông tin về chiết khấu. Giới giao dịch Bắc Hải không còn cảnh tranh mua hoảng loạn như cuối tháng 3.

Câu Hỏi Triệu Đô: Trung Quốc Nhập Ít Hơn Nhưng Kho Không Giảm — Tại Sao?

Đây là phần khiến các nhà phân tích bối rối nhất.

Trong điều kiện bình thường, khi nhập khẩu giảm mạnh, kho dự trữ thương mại sẽ cạn dần. Nhưng ở Trung Quốc, theo dữ liệu vệ tinh, kho dự trữ thương mại vẫn đang tiếp tục tăng trong những tuần gần đây. Và đang có khoảng 16 triệu thùng dầu trên các tàu neo đậu ở Hoàng Hải ngoài khơi bờ biển Trung Quốc — cao hơn 40% so với trước khi Mỹ phong tỏa cảng Iran giữa tháng 4 — tức là dầu đã đặt hàng trước đó vẫn chưa được nhập.

Có một số giả thuyết đang được lưu hành trong giới giao dịch dầu:

Giả thuyết 1: Trung Quốc đã xây dựng kho dự trữ chiến lược quá lớn. Theo ước tính từ nhiều nguồn, Trung Quốc đang nắm giữ khoảng 1,4 tỷ thùng dự trữ chiến lược — so với 400 triệu của Mỹ và 260 triệu của Nhật Bản. Năm ngoái, Trung Quốc có thể đã mua thêm khoảng 1 triệu thùng/ngày so với nhu cầu thực tế để tích trữ. Bằng cách đơn giản là ngừng tích trữ thêm, Trung Quốc có thể cắt giảm nhập khẩu đáng kể mà không ảnh hưởng đến tiêu dùng thực tế. Điều này có thể giải thích khoảng 1/3 mức giảm nhập khẩu.![[IMG]](https://cms.zerohedge.com/s3/files/inline-images/china%20crude%20oil%20imports.jpg?itok=HpaIDQpC)

Giả thuyết 2: Kinh tế Trung Quốc đang yếu hơn số liệu chính thức cho thấy. Chiến tranh tại Hormuz đã gây sức ép lên nhiều đối tác thương mại quan trọng của Trung Quốc trong khu vực — Philippines, Việt Nam, Thái Lan. Nhu cầu từ các thị trường này giảm có thể đang kéo theo sản xuất và tiêu thụ năng lượng của Trung Quốc. IEA ước tính nhu cầu dầu Trung Quốc đã giảm nhẹ khoảng 110.000 thùng/ngày trong cả tháng 3 và 4 — nhưng mức này không đủ để giải thích toàn bộ sự sụt giảm nhập khẩu.

Giả thuyết 3: Chuyển dịch từ dầu sang than trong ngành hóa dầu. Đây là giả thuyết được nhiều nhà phân tích đánh giá cao nhất. Trung Quốc có ngành hóa dầu độc đáo trên thế giới: song song với ngành truyền thống sử dụng dầu làm nguyên liệu, nước này có công suất sản xuất hóa chất từ than đáng kể. Kể từ khi chiến tranh bắt đầu, biên lợi nhuận của ngành than-hóa chất đã cải thiện rõ rệt trong khi biên lợi nhuận dầu-hóa chất sụp đổ. Nhiều nhà máy hóa dầu dùng than để sản xuất nhựa như polyethylene, polypropylene và PVC đang chạy hết công suất trong 60 ngày qua — giảm đáng kể nhu cầu dầu thô và khí ngưng tụ làm nguyên liệu.

Giả thuyết 4: Trung Quốc đang âm thầm rút kho dự trữ chiến lược ngầm. Phần lớn kho dự trữ chiến lược của Trung Quốc nằm trong các hang động ngầm không thể theo dõi qua vệ tinh. Không thể loại trừ khả năng Bắc Kinh đang âm thầm rút một phần — nhưng không có dữ liệu để xác nhận.

Dấu Hiệu Kỳ Lạ: Công Ty Dầu Nhà Nước Trung Quốc Đang Bán Lại Dầu

Một diễn biến đáng chú ý khác: trong những tuần gần đây, các công ty dầu nhà nước Trung Quốc đã bắt đầu bán lại một số lô hàng dầu cho các đối thủ châu Âu và châu Á. Trong bối cảnh được cho là thiếu cung toàn cầu, hành vi này gợi ý rằng Trung Quốc đang có thặng dư dầu — dù nguồn gốc thặng dư đó vẫn chưa rõ ràng.

Đây không phải hành động thị trường đơn thuần. Đây là Trung Quốc đang tích cực định hình lại cân bằng cung–cầu dầu toàn cầu theo cách phù hợp với lợi ích chiến lược của mình.

Câu Hỏi Quan Trọng Hơn: Điều Gì Xảy Ra Khi Hormuz Mở Cửa?

Bloomberg's Javier Blas đặt ra câu hỏi đáng suy nghĩ nhất từ toàn bộ diễn biến này: nếu Trung Quốc có thể cắt giảm nhập khẩu dầu 3,5 triệu thùng/ngày mà không phải áp dụng bất kỳ biện pháp khẩn cấp nào — không có tuần làm việc 4 ngày, không có phân phối nhiên liệu, không có thông báo khai thác dự trữ chiến lược chính thức — thì điều đó nói lên điều gì về nhu cầu dầu dài hạn của Trung Quốc?

Câu trả lời không mấy tích cực cho những người đang long dầu dài hạn.

Xe điện Trung Quốc đang thay thế nhu cầu dầu ở mảng giao thông nhanh hơn nhiều so với dự kiến. Ngành hóa dầu có thể chuyển sang than khi kinh tế cho phép. Và Trung Quốc đã tích lũy kho dự trữ chiến lược đủ lớn để tách rời nhập khẩu ra khỏi tiêu dùng thực tế trong nhiều tháng.

Khi Hormuz cuối cùng mở cửa — và nhu cầu nhập khẩu dầu của Trung Quốc không bật trở lại mức cũ — thị trường sẽ phải đối mặt với một thực tế: động cơ cầu dầu lớn nhất thế giới đang chuyển dịch cấu trúc, không chỉ tạm thời giảm vì khủng hoảng.

Góc Nhìn Từ Việt Nam

Với Việt Nam, diễn biến này có ít nhất hai hàm ý trực tiếp.

Thứ nhất, về thị trường xuất khẩu: IEA ghi nhận nhu cầu dầu Trung Quốc giảm một phần do sức ép từ các đối tác khu vực — trong đó Việt Nam được nhắc tên. Nếu kinh tế Trung Quốc đang yếu hơn số liệu chính thức, đơn hàng xuất khẩu Việt Nam sang Trung Quốc có thể đang chịu áp lực tương ứng.

Thứ hai, về cơ hội: khi Trung Quốc chuyển dịch từ dầu sang than trong hóa dầu, và khi xe điện thay thế xe xăng ở tốc độ cao hơn dự kiến, chuỗi cung ứng toàn cầu sẽ cần điều chỉnh. Việt Nam — đang nằm trong chuỗi sản xuất pin và linh kiện điện tử — có thể được hưởng lợi gián tiếp nếu định vị đúng.

Câu chuyện thực sự ở đây không phải là Hormuz. Câu chuyện thực sự là: Trung Quốc đang thay đổi cấu trúc tiêu dùng năng lượng nhanh hơn bất kỳ ai nhận ra — và thị trường dầu toàn cầu chưa kịp định giá điều đó.

Bạn nghĩ điều gì sẽ xảy ra với giá dầu khi Hormuz mở cửa trở lại — phục hồi mạnh hay tiếp tục suy yếu vì nhu cầu Trung Quốc không bật lại? Và diễn biến này ảnh hưởng thế nào đến góc nhìn của bạn về cổ phiếu năng lượng? Chia sẻ bên dưới.

Bài viết tổng hợp và phân tích dựa trên dữ liệu từ Vortexa, Kpler, IEA và Bloomberg. Bài viết mang tính tham khảo, không phải khuyến nghị đầu tư.

------------------------------------------------------------------------------------------------------------------

Thị trường hàng hóa phái sinh là nơi giao dịch các hợp đồng dựa trên giá trị của các loại hàng hóa cơ bản như nông sản, năng lượng, kim loại, và nguyên liệu công nghiệp. Đây là công cụ giúp doanh nghiệp và nhà đầu tư quản lý rủi ro biến động giá, đồng thời tạo cơ hội sinh lời từ sự chênh lệch giá trong tương lai. Với sự phát triển của công nghệ và hội nhập kinh tế, thị trường này ngày càng thu hút sự quan tâm nhờ tính thanh khoản cao và khả năng đa dạng hóa danh mục đầu tư. NĐT quan tâm liên hệ với tôi cũng như tham gia nhóm cộng đồng qua thông tin trên trang cá nhân.

***Tư vấn đầu tư hàng hoá thông qua Sở giao dịch Hàng hoá Việt Nam (MXV)***

- Hợp pháp - Minh Bạch - Thanh khoản cao tiêu chuẩn quốc tế

- Mua bán 2 chiều LONG SHORT - Giao dịch T0 - Đòn bẩy 20 lần không lãi vay Margin - Liên thông 52 quốc gia

- Mobile/ z.a.lo: 0867 091 553 ( Để tham gia room )

- Link nhóm zalo tin tức hàng hóa phái sinh: https://zalo.me/g/tdoxrn656

Trung Quốc Đang Âm Thầm Tái Cân Bằng Thị Trường Dầu Toàn Cầu!

Xuất bản 14:49 - 11/05/2026

_4_thumb_500.webp)

![🟢 [11/05/2026] NHẬN ĐỊNH ĐỒNG THÁNG 7/2026 (MHGN26) - KHUNG H1](https://media.vncommodities.vn/thumbs/9-thgd-cnt/nhu/đồng 11.5_thumb_500.webp)

_thumb_350.png)

19-11_thumb_500.jpeg)

_thumb_500.webp)

_thumb_500.webp)

_5_thumb_500.webp)

_4_thumb_500.webp)