Thị trường 29/4: Dầu neo cao vì Hormuz, vàng chững lại trước Fed – dòng tiền toàn cầu bước vào trạng thái “chờ và xem”

Thị trường tài chính – hàng hóa toàn cầu trong ngày 29/4 vận động trong trạng thái giằng co, khi hai biến số lớn đồng thời chi phối tâm lý nhà đầu tư: căng thẳng địa chính trị tại Trung Đông và triển vọng chính sách tiền tệ của Cục Dự trữ Liên bang Mỹ (Fed). Trong bối cảnh đó, dầu tiếp tục duy trì vai trò dẫn dắt xu hướng tăng, trong khi vàng và nhiều loại tài sản khác dao động thận trọng.

Chỉ số MSCI châu Á – Thái Bình Dương (trừ Nhật Bản) giảm 0,2%, nối dài nhịp điều chỉnh từ vùng đỉnh gần đây. Ngược lại, hợp đồng tương lai S&P 500 e-mini nhích nhẹ 0,1%, phản ánh sự phân hóa trong kỳ vọng của giới đầu tư toàn cầu.

Đồng USD duy trì xu hướng ổn định và tăng nhẹ, với chỉ số USD Index dao động quanh 98,57–98,67 điểm. Nhu cầu trú ẩn gia tăng trong bối cảnh bất ổn địa chính trị đã hỗ trợ đồng bạc xanh. Trên thị trường tiền tệ, euro giao dịch ở mức 1,1716 USD, bảng Anh đạt 1,3523 USD, trong khi đồng yên Nhật dao động quanh 159,55–160 yên/USD – ngưỡng nhạy cảm có thể kích hoạt can thiệp từ phía Tokyo.

Lợi suất trái phiếu Mỹ kỳ hạn 10 năm tăng lên 4,346%, trong khi thị trường gần như chắc chắn Fed sẽ giữ nguyên lãi suất trong kỳ họp lần này. Tuy nhiên, định hướng chính sách trong các tháng tới vẫn là ẩn số lớn, đặc biệt trong bối cảnh rủi ro lạm phát có dấu hiệu quay trở lại.

Dầu duy trì “nhiệt” cao, rủi ro nguồn cung lấn át yếu tố OPEC

Giá dầu tiếp tục là tâm điểm khi căng thẳng Mỹ – Iran chưa có dấu hiệu hạ nhiệt. Kết thúc phiên 28/4, dầu Brent giao tháng 6 tăng 0,47% lên 111,78 USD/thùng, trong khi dầu WTI tăng 0,57% lên 100,50 USD/thùng, nối dài chuỗi tăng mạnh trước đó. Sang phiên 29/4, giá điều chỉnh nhẹ nhưng vẫn neo ở vùng cao.

Động lực chính đến từ nguy cơ gián đoạn nguồn cung tại eo biển Hormuz – tuyến vận tải năng lượng chiến lược của thế giới. Thông tin Mỹ có thể gia hạn lệnh phong tỏa các cảng của Iran càng làm gia tăng lo ngại thiếu hụt nguồn cung.

Dữ liệu từ Viện Dầu khí Mỹ (API) củng cố xu hướng này khi cho thấy tồn kho dầu thô giảm 1,79 triệu thùng, xăng giảm 8,47 triệu thùng và sản phẩm chưng cất giảm 2,60 triệu thùng.

Đáng chú ý, thông tin UAE rời OPEC – yếu tố thường gây áp lực giảm giá – lại không tạo ra tác động đáng kể. Nguyên nhân là công suất khai thác của UAE đã gần đạt mức tối đa, trong khi thị trường hiện tập trung nhiều hơn vào rủi ro địa chính trị.

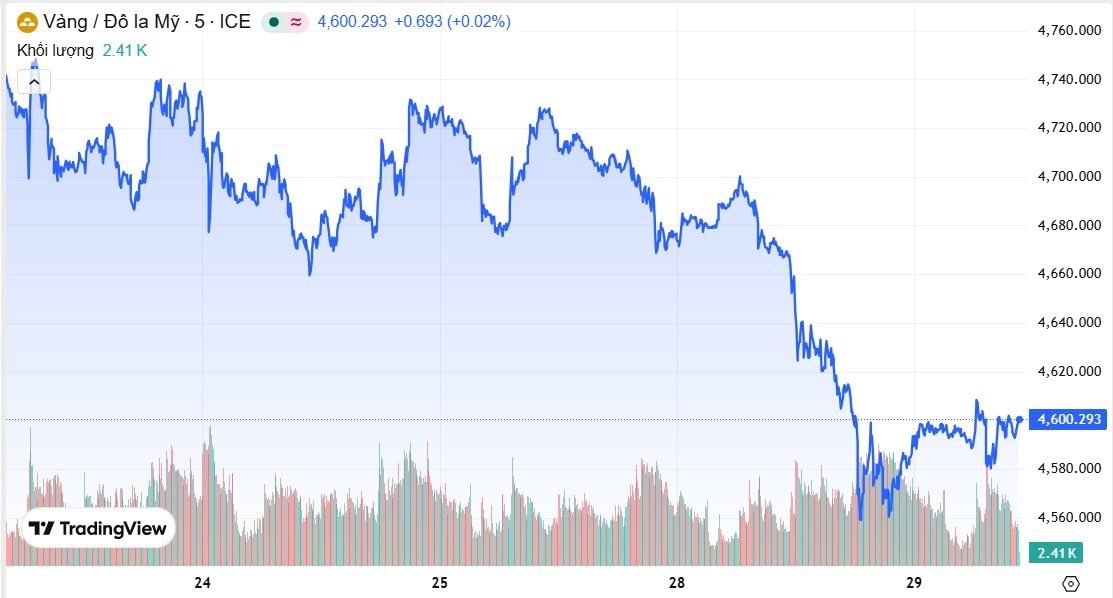

Vàng chững lại, chịu sức ép từ kỳ vọng lãi suất cao

Trái ngược với dầu, giá vàng biến động trong biên độ hẹp khi nhà đầu tư chờ đợi tín hiệu rõ ràng hơn từ Fed. Giá vàng giao ngay tăng nhẹ 0,1% lên 4.597,07 USD/ounce, trong khi hợp đồng kỳ hạn tháng 6 đạt 4.610,20 USD, sau khi từng giảm về 4.581,40 USD.

Mặc dù vẫn được hỗ trợ bởi nhu cầu trú ẩn, vàng đang chịu áp lực từ triển vọng lãi suất duy trì ở mức cao. Đà tăng của dầu làm dấy lên lo ngại lạm phát, qua đó củng cố lập trường “diều hâu” của Fed và làm suy yếu sức hấp dẫn của kim loại quý không sinh lãi.

Các kim loại quý khác diễn biến trái chiều: bạc tăng 0,8% lên 73,64 USD/ounce, trong khi bạch kim và palladium lần lượt giảm 0,4%.

Kim loại cơ bản suy yếu dưới áp lực USD mạnh

Thị trường kim loại công nghiệp chịu sức ép khi đồng USD mạnh lên và triển vọng tăng trưởng toàn cầu kém tích cực. Giá đồng trên sàn LME giảm 1,7% xuống 12.985 USD/tấn, có thời điểm chạm đáy hai tuần tại 12.937,5 USD.

Nhôm giảm 1,2% xuống 3.535 USD/tấn, dù gián đoạn nguồn cung từ Trung Đông phần nào hạn chế đà giảm. Niken tăng nhẹ 0,6% lên 19.220 USD/tấn, trong khi kẽm, chì đồng loạt đi xuống. Thiếc gần như đi ngang ở mức 49.350 USD/tấn.

Khí đốt suy yếu do cung vượt cầu

Giá khí đốt tự nhiên tại Mỹ tiếp tục giảm do nhu cầu thấp trong bối cảnh thời tiết ôn hòa. Hợp đồng tháng 5 giảm 0,5% xuống 2,536 USD/mmBtu, trong khi hợp đồng tháng 6 ổn định quanh 2,72 USD/mmBtu.

Sản lượng trung bình đạt 110,1 tỷ feet khối/ngày trong tháng 4, trong khi nhu cầu dự kiến giảm từ 101,9 xuống 100,4 bcfd trong tuần tới. Tồn kho hiện cao hơn mức trung bình khoảng 8%, phản ánh tình trạng dư cung ngắn hạn.

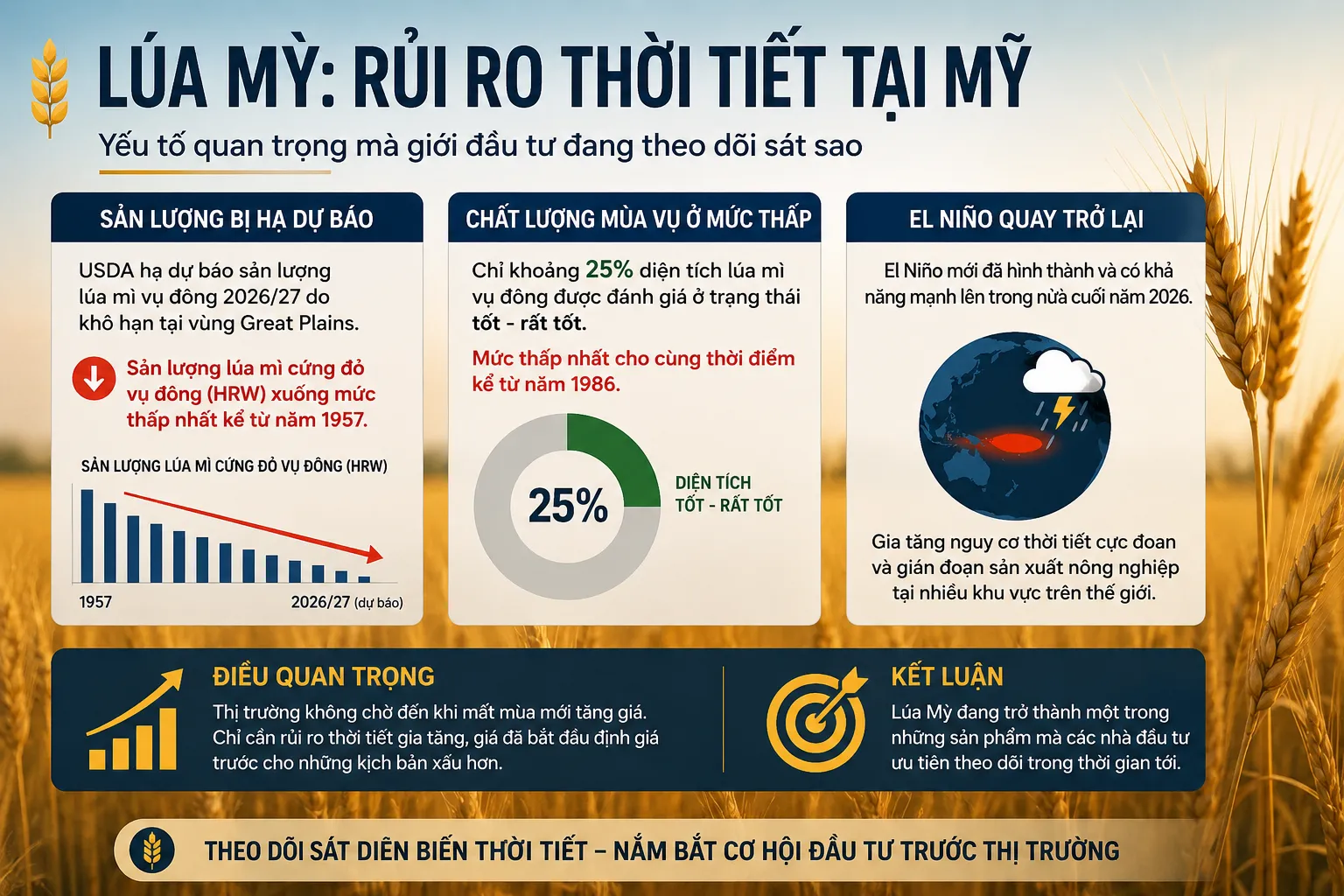

Cà phê, hồ tiêu và cao su đồng loạt đi lên

Trên thị trường nông sản, giá cà phê tăng nhờ nguồn cung thắt chặt và rủi ro logistics. Robusta kỳ hạn tháng 7/2026 trên sàn London tăng 1,55% lên 3.481 USD/tấn, trong khi arabica tháng 7/2026 tăng 0,79% lên 290,7 US cent/pound.

Tồn kho giảm mạnh là yếu tố hỗ trợ chính, với arabica xuống còn 494.508 bao (thấp nhất hai tháng) và robusta chỉ còn 3.755 lô (thấp nhất 16 tháng). Đồng real Brazil mạnh lên và rủi ro vận chuyển qua Hormuz cũng góp phần nâng giá.

Tuy nhiên, triển vọng vụ mùa Brazil vượt 75 triệu bao cùng xác suất El Niño khoảng 60% khiến xu hướng dài hạn vẫn còn nhiều biến số.

Giá hồ tiêu và cao su tiếp tục tăng nhẹ, hưởng lợi từ đà đi lên của dầu và kỳ vọng nhu cầu cải thiện. Thị trường cao su tại châu Á ghi nhận mức tăng đồng đều tại Thái Lan, Nhật Bản và Trung Quốc.

Thép và quặng sắt chịu áp lực nguồn cung

Ở chiều ngược lại, thị trường thép và nguyên liệu đầu vào suy yếu khi nguồn cung được cải thiện. Giá thép thanh tại Thượng Hải giảm 0,45%, trong khi quặng sắt tại Đại Liên và Singapore cũng đồng loạt đi xuống.

Việc Trung Quốc cho phép nối lại giao dịch các lô quặng từng bị “đóng băng” đã làm giảm áp lực nguồn cung. Tuy nhiên, quyết định tạm dừng xuất khẩu thép của Iran đến hết tháng 5 có thể hỗ trợ nhu cầu đối với thép Trung Quốc trong ngắn hạn.

Tiền điện tử đi ngang, chờ chất xúc tác mới

Trên thị trường tiền số, Bitcoin duy trì quanh 76.471 USD, trong khi Ether giảm nhẹ 0,3% xuống 2.289 USD. Biến động thấp phản ánh tâm lý thận trọng, khi dòng tiền đang chờ đợi tín hiệu rõ ràng hơn từ chính sách tiền tệ và diễn biến địa chính trị.

Tổng kết

Bức tranh thị trường ngày 29/4 cho thấy sự phân hóa rõ nét giữa các nhóm tài sản. Trong khi dầu được hỗ trợ mạnh bởi rủi ro nguồn cung, vàng và nhiều loại hàng hóa khác lại chịu áp lực từ triển vọng lãi suất cao. Trong ngắn hạn, hướng đi của thị trường sẽ tiếp tục phụ thuộc vào hai biến số then chốt: diễn biến tại Trung Đông và thông điệp chính sách từ Fed.

_thumb_500.webp)

![NHẬN ĐỊNH THỊ TRƯỜNG BẠC – SIEN26 [18.06.2026]](https://media.vncommodities.vn/thumbs/hA-tAi-chInh/18.06_thumb_500.webp)

![📈 [18/06/2026] NHẬN ĐỊNH ĐỒNG THÁNG 9/2026 (MHGU26) - KHUNG H1](https://media.vncommodities.vn/thumbs/9-thgd-cnt/nhu/đồng 18.6_thumb_500.webp)

_thumb_350.png)

_thumb_500.webp)

_7_thumb_500.webp)

_5_thumb_500.webp)

_4_thumb_500.webp)

_3_thumb_500.webp)

_thumb_500.webp)

_thumb_500.webp)