Khép lại tháng 5 bùng nổ của nhóm cổ phiếu bán dẫn công nghệ, thị trường chứng khoán thế giới đang phải chuẩn bị tâm lý cho một đợt "stress test" toàn diện khi tháng 6 gõ cửa. Xu hướng tăng lãi suất đang lan rộng khắp các khu vực, tạo áp lực lớn lên chi phí đầu vào của doanh nghiệp và vô hình trung tạo ra một khoảng trống thanh khoản đáng kể tại các thị trường mới nổi Đông Nam Á.

Phố Wall bùng nổ đỉnh cao mới nhờ sóng công nghệ AI

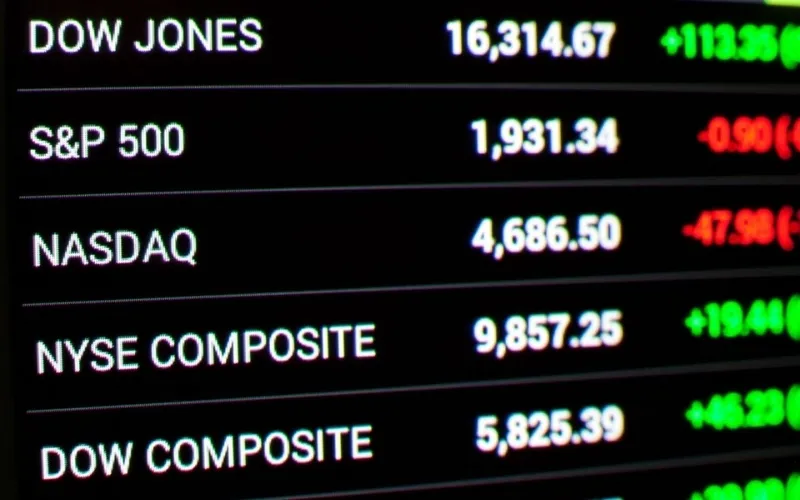

Thị trường chứng khoán Mỹ vừa trải qua một tháng giao dịch thăng hoa nhờ dòng vốn khổng lồ đổ dồn vào nhóm cổ phiếu công nghệ lõi và kỳ vọng lạm phát hạ nhiệt. Làn sóng lạc quan về AI cùng đà tăng trưởng lợi nhuận vững chắc đã giúp cả ba chỉ số chính của Phố Wall đồng loạt khép lại tháng 5/2026 ở các mức cao kỷ lục lịch sử.

Tính chung trong tuần giao dịch cuối cùng của tháng, chỉ số Nasdaq Composite dẫn đầu với mức bứt phá hơn 2%, S&P 500 tăng hơn 1% và Dow Jones nhích nhẹ gần 1%. Nếu nhìn lại bức tranh tổng thể của tháng 5, Nasdaq ghi nhận hiệu suất vượt trội hoàn toàn khi tăng hơn 8%, trong khi S&P 500 tăng 5% và Dow Jones duy trì đà tăng ổn định khoảng 3%. Sự bùng nổ này diễn ra bất chấp những lo ngại kéo dài về căng thẳng địa chính trị tại Trung Đông — yếu tố vốn làm gia tăng áp lực lạm phát và đặt ra rủi ro duy trì lãi suất cao hơn trong thời gian lâu hơn.

Cơn sốt bán dẫn đẩy chứng khoán Châu Á phá vỡ mọi kỷ lục

Hiệu ứng tăng trưởng từ Phố Wall đã kích hoạt một "bữa tiệc" tăng điểm trên diện rộng tại các thị trường phát triển thuộc khu vực châu Á. Dòng vốn quốc tế có xu hướng tập trung mạnh mẽ vào các quốc gia sở hữu chuỗi cung ứng công nghệ và bán dẫn hàng đầu, giúp các chỉ số lớn liên tục phá đỉnh.

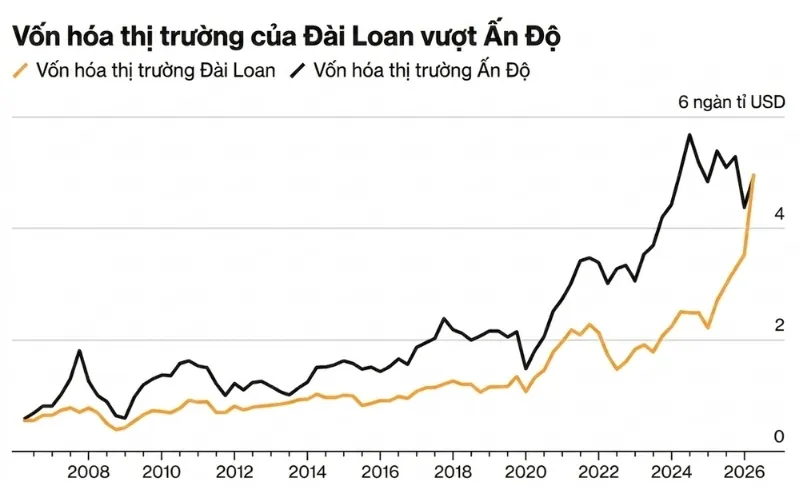

Điển hình là thị trường Hàn Quốc với chỉ số Kospi bứt phá tới 8% chỉ trong một tuần giao dịch, nâng tổng mức tăng trưởng kể từ đầu năm lên con số không tưởng: 101%. Sự trỗi dậy của các "gã khổng lồ" chip nhớ như Micron và SK Hynix (khi doanh nghiệp này chính thức gia nhập câu lạc bộ vốn hóa 1.000 tỷ USD) là minh chứng rõ nét cho thấy sức hút mãnh liệt của các tài sản tăng trưởng. Song hành với Hàn Quốc, chỉ số Nikkei 225 của Nhật Bản cũng tăng 4,7% trong tuần (lũy kế tăng gần 32% từ đầu năm), và thị trường Đài Loan bứt phá thêm 3,2% (lũy kế tăng 50,7% kể từ đầu năm).

Áp lực "Stress Test" tháng 6 từ làn sóng thắt chặt tiền tệ

Mặc dù các chỉ số chứng khoán toàn cầu (được đo lường bởi MSCI ACWI) ghi nhận mức tăng ấn tượng 1,6% trong tuần qua và tăng 11,5% kể từ đầu năm, giới phân tích tài chính quốc tế cảnh báo tháng 6 sẽ là giai đoạn tương đối bận rộn và nhiều rủi ro. Thị trường toàn cầu chuẩn bị bước vào một đợt "stress test" khi các Ngân hàng Trung ương (NHTW) lớn chuyển dịch chính sách.

Đáng chú ý, Ngân hàng Trung ương Nhật Bản (BOJ) và Ngân hàng Trung ương Châu Âu (ECB) đang rục rịch tiến trình tăng lãi suất. Xu hướng thắt chặt tiền tệ này không còn cục bộ mà đang lan rộng khắp châu Á khi Úc, Singapore, Philippines và Indonesia (quốc gia thứ 4 trong khu vực thắt chặt chính sách) đồng loạt có động thái can thiệp, tạo áp lực lớn lên chi phí vốn toàn cầu.

Bên cạnh đó, rủi ro vĩ mô còn đến từ việc giá dầu Brent đã tăng khoảng 50% từ đầu năm, neo quanh mức 92 USD/thùng (tính đến ngày 29/05), trực tiếp đẩy chi phí đầu vào của các doanh nghiệp lên cao. Đồng thời, kỳ vọng lãi suất của Cục Dự trữ Liên bang Mỹ (Fed) đang bị điều chỉnh từ "cắt giảm" sang "giữ nguyên" cho đến tận tháng 10/2026, thậm chí có khả năng tăng thêm vào cuối năm, khiến dòng tiền toàn cầu trở nên thận trọng hơn.

Tác động liên đới và khoảng trống thanh khoản tại Đông Nam Á

Sức hút quá lớn từ các cổ phiếu công nghệ Mỹ và Bắc Á đã vô hình trung tạo ra một khoảng trống thanh khoản đáng kể tại các thị trường mới nổi thuộc khu vực Đông Nam Á, do dòng tiền thông minh bị rút ra để tìm kiếm lợi nhuận tại các trung tâm tài chính lớn.

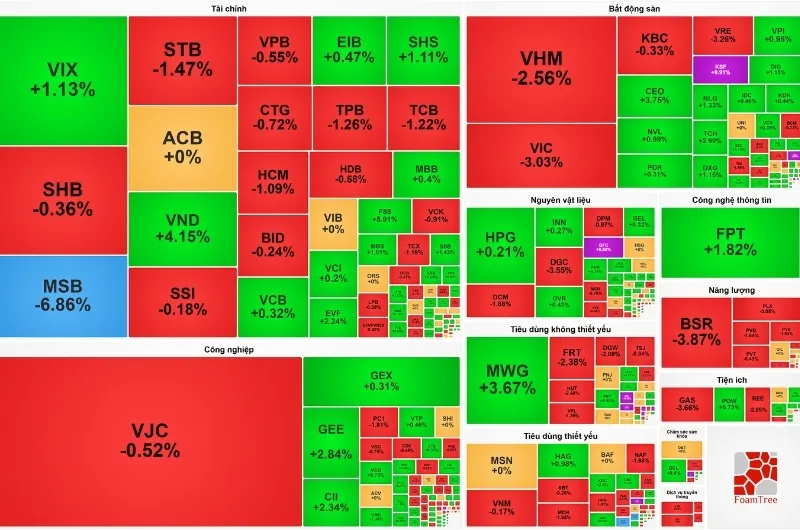

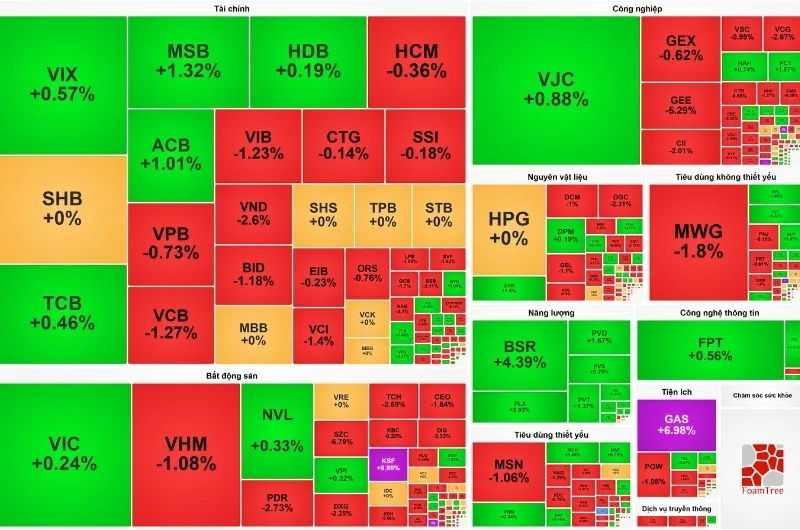

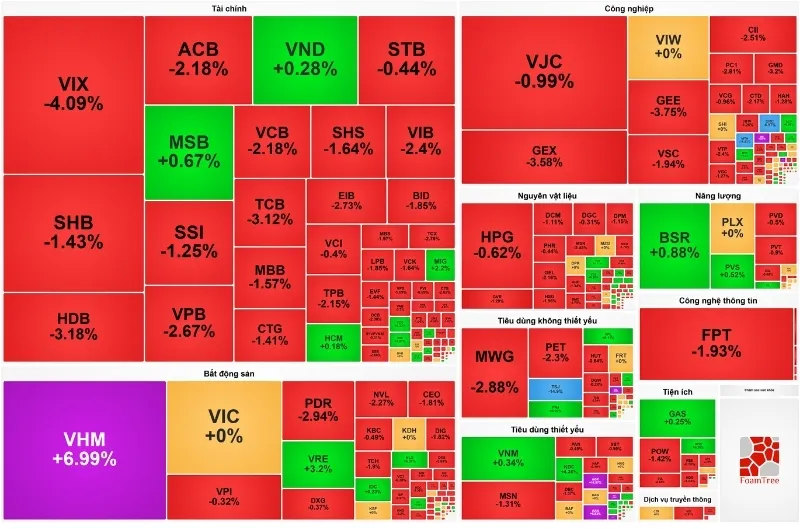

Trong bối cảnh dòng vốn toàn cầu có sự dịch chuyển mạnh mẽ, thị trường chứng khoán Việt Nam cũng không tránh khỏi áp lực điều chỉnh. Trái ngược với sắc xanh của thế giới, chỉ số VN-Index khép lại tháng 5 bằng tuần giảm thứ hai liên tiếp, lùi về mốc 1.863,49 điểm (giảm 13,64 điểm, tương đương 0,73%) dưới áp lực xả ròng của khối ngoại và sự suy yếu từ các mã trụ cột như VIC và VCB.

Bước sang tháng 6, thị trường trong nước được dự báo sẽ tìm kiếm vùng cân bằng mới quanh ngưỡng 1.800 – 1.850 điểm, đồng thời đối diện với hiệu ứng sụt giảm thanh khoản đặc trưng (thường giảm khoảng 12% theo dữ liệu lịch sử) do sự phân tán chú ý của nhà đầu tư khi mùa World Cup chính thức khởi tranh.

_thumb_350.png)

_thumb_500.webp)

(1)_thumb_500.webp)

_thumb_500.webp)

_thumb_500.webp)

_thumb_500.webp)

_1_thumb_500.webp)

_1_thumb_500.webp)

_1_thumb_500.webp)