Thị trường hàng hóa tuần này đứng trước bước ngoặt lớn khi thời hạn gia hạn tấn công của Mỹ đối với Iran (07/04) đang đến gần, mở ra khả năng đảo chiều mạnh mẽ cho giá năng lượng và các tài sản tài chính. Trong khi kim loại quý đối mặt với áp lực bán tháo lịch sử do các nền tảng hỗ trợ suy yếu, nhóm nông sản lại chìm trong bất định trước thềm báo cáo USDA với những dự báo về diện tích gieo trồng có thể đã lạc hậu so với thực tế chi phí phân bón leo thang. Nhà đầu tư cần đặc biệt thận trọng trước làn sóng biến động cuối cùng này, nơi các xu hướng thiết lập từ đầu cuộc chiến có thể bị phá vỡ hoàn toàn bởi các quyết định địa chính trị bất ngờ.

THỊ TRƯỜNG HÀNG HOÁ

Nếu lịch sử cho chúng ta thấy điều gì, thì đó là việc dự đoán kết quả trong bối cảnh chiến tranh luôn cực kỳ khó khăn. Mặc dù một cuộc khủng hoảng nhân đạo nghiêm trọng gần như chắc chắn sẽ xảy ra nếu Mỹ vô hiệu hóa lưới điện của Iran, hành động này cũng sẽ tạo ra áp lực rất lớn lên chế độ thần quyền tại Iran, vốn đang nắm giữ quyền lực một cách mong manh. Theo hướng này, CEO của tập đoàn vận tải hoạt động tích cực nhất tại eo biển Hormuz cho rằng khả năng kháng cự của Iran gần như đã cạn kiệt, và việc nối lại vận chuyển qua eo biển có thể diễn ra sớm hơn kỳ vọng của thị trường, có thể chỉ trong vài tuần. Điều này nhiều khả năng sẽ kéo giá năng lượng giảm mạnh. Tuy nhiên, giá hợp đồng tương lai có thể cần vài tuần, thậm chí vài tháng, để quay trở lại mức thấp đáng kể. Dù thị trường hoan nghênh việc gia hạn thời hạn tấn công của Mỹ đến ngày 7/4, Tổng thống Trump không phải là người nổi tiếng kiên nhẫn và có thể hành động mà không báo trước.

Do đó, Mỹ hoàn toàn có thể phát động các cuộc tấn công vào bất kỳ thời điểm nào, đặc biệt nếu các lời kêu gọi sử dụng vũ khí hạt nhân từ nội bộ giới lãnh đạo Iran tiếp tục gia tăng. Rõ ràng, cuộc chiến đang bào mòn hoạt động kinh tế toàn cầu, đồng thời khiến lạm phát gia tăng và trở nên dai dẳng hơn. Điều này đồng nghĩa với việc mỗi ngày xung đột kéo dài đều khiến thế giới phải trả một cái giá rất lớn. Vì vậy, khả năng các xu hướng hình thành sau tuần đầu tiên của tháng 4 sẽ dẫn đến những đảo chiều đáng kể, cả về mặt kỹ thuật lẫn cơ bản, trên nhiều thị trường. Với việc chỉ số S&P 500 giảm hơn 500 điểm, giá dầu thô tăng khoảng 35 USD và lãi suất tại Mỹ tăng mạnh trong bối cảnh giá trái phiếu Kho bạc giảm khoảng 7 điểm, các nhà giao dịch không nên xem nhẹ quy mô của các đợt đảo chiều ban đầu trên thị trường tài chính. Nói cách khác, các xu hướng hình thành sau cuộc tấn công của Mỹ vào Iran ngày 28/2 nhiều khả năng sẽ đảo chiều. Tuy nhiên, cũng có khả năng Tổng thống Trump sẽ cho Iran toàn bộ thời gian gia hạn, bởi chi phí nhân đạo của việc làm tê liệt nền kinh tế Iran sẽ là cực kỳ nghiêm trọng.

Quan điểm dự báo

CÚ BÙNG NỔ CUỐI CÙNG TRÊN BÀN CỜ ĐỊA CHÍNH TRỊ?

Thị trường tài chính

Việc dự đoán diễn biến trong thời chiến luôn rất khó khăn, nhưng các phân tích cơ bản cho thấy xung đột tại Vịnh Ba Tư đang tiến gần một bước ngoặt quan trọng. Việc Mỹ gia hạn thêm 10 ngày trước thời hạn nối lại các cuộc tấn công vào cơ sở hạ tầng điện của Iran mang lại hy vọng rằng một giải pháp đang dần hình thành. Tuy nhiên, lịch sử cho thấy chế độ thần quyền tại Iran khó có thể tự nguyện từ bỏ các nguyên tắc tôn giáo của mình. Hơn nữa, những lời kêu gọi Iran sử dụng vũ khí hạt nhân để trả đũa đã làm gia tăng đáng kể khả năng Mỹ tấn công trước ngày 7/4, đồng thời cũng làm tăng nguy cơ các cuộc tấn công xảy ra vào hoặc ngay sau thời điểm này. Việc Iran đề cập đến khả năng sử dụng vũ khí hạt nhân là một mối đe dọa nghiêm trọng, dù vẫn có sự đồng thuận rằng nước này chưa hoàn toàn sở hữu năng lực vũ khí hóa đầy đủ. Bên cạnh các đe dọa ngầm về trả đũa hạt nhân, Tổng thống Trump cũng đang đối mặt với một nền kinh tế Mỹ suy yếu, khi tâm lý tiêu dùng giảm và giá xăng bán lẻ tăng mạnh. Tuy nhiên, về phía Iran, Mỹ có thể bị hạn chế trong việc tấn công lưới điện do chi phí nhân đạo lớn trên thực địa có thể gây ra phản ứng tiêu cực trên toàn cầu. Giới lãnh đạo Iran tin điều này sẽ buộc Tổng thống Mỹ phải cân nhắc kỹ lưỡng.

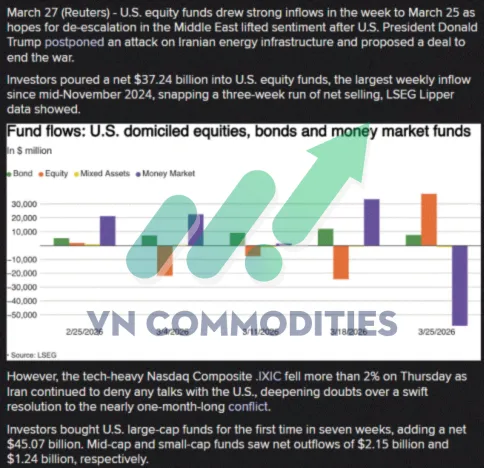

Mặc dù thị trường đã phần nào phản ánh những thiệt hại kinh tế, nhưng cũng có khả năng đang phóng đại tác động này. Các nhà giao dịch nên chuẩn bị cho một làn sóng biến động cuối cùng, có thể khiến cổ phiếu, trái phiếu và tiền tệ rơi vào trạng thái quá mua hoặc quá bán. Việc chiến tranh kết thúc, hoặc đơn giản là eo biển Hormuz được mở lại, gần như chắc chắn sẽ kích hoạt một đợt tăng mạnh mang tính "hồi phục do giảm lo ngại” trên thị trường cổ phiếu. Tuy nhiên, một số nhà đầu tư đã bắt đầu bắt đáy. Reuters cho biết dòng tiền gần đây đã chảy mạnh vào các quỹ cổ phiếu, với lượng vốn vào tính đến ngày 25/3 ở mức cao nhất trong bốn tháng. Cụ thể, nhà đầu tư đã rót khoảng 37,2 tỷ USD vào các quỹ cổ phiếu Mỹ, đảo ngược chuỗi ba tuần bán ròng trước đó.

Vàng & Bạc

Giá vàng và bạc khả năng cao sẽ biến động mạnh trong hai tuần tới. Thị trường kim loại quý có thể chứng kiến một đợt “rũ bỏ” mạnh nếu Mỹ buộc phải tấn công các cơ sở phát điện của Iran, nhưng đồng thời cũng có khả năng xuất hiện các đợt tăng mạnh do hoạt động đóng vị thế bán nếu Iran đồng ý mở lại eo biển Hormuz. Mặt khác, các đợt tăng giá trong trường hợp xung đột chỉ hạ nhiệt một phần có thể sẽ không kéo dài, do nền tảng cơ bản của chu kỳ tăng giá lịch sử này đã suy yếu, khi nhà đầu tư và các ngân hàng trung ương bắt đầu có dấu hiệu rút khỏi vị thế mua. Nếu giá vàng và bạc giảm mạnh sau một cuộc tấn công của Mỹ, khả năng sẽ xuất hiện làn sóng thoát vị thế mua trên diện rộng, có thể dẫn đến mức giảm mang tính lịch sử. Nhiều trụ cột cơ bản của thị trường tăng giá đã bị phá vỡ; phí quyền chọn ở mức rất cao, hạn chế sự tham gia; trong khi các yếu tố bên ngoài như lãi suất tăng mạnh và đồng USD lên giá khiến yếu tố tiêu cực lấn át các yếu tố tích cực. Ngoài ra, dòng vốn đang rút khỏi các quỹ ETF vàng và bạc, trong khi cả hai kim loại này vẫn ở trạng thái quá mua, với lượng vị thế mua lớn từ các nhà đầu cơ và quỹ, điều mà có thể buộc phải được thoát ra trong những tuần tới.

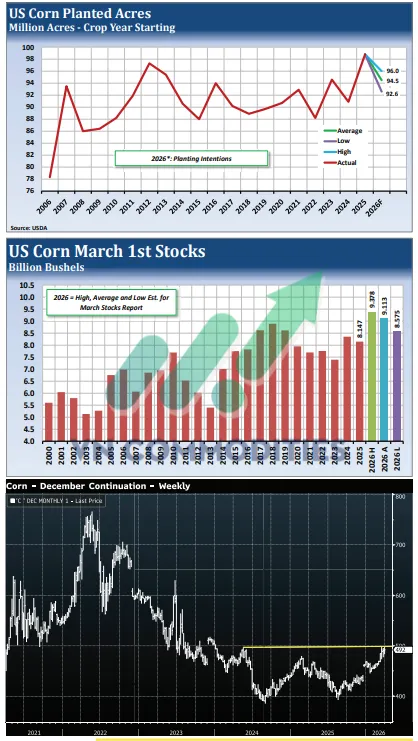

TRIỂN VỌNG BÁO CÁO USDA: BIẾN ĐỘNG DIỆN TÍCH GIEO TRỒNG CÓ THỂ CHƯA PHẢN ÁNH ĐẦY ĐỦ CÁC THAY ĐỔI LỚN HƠN TRONG THỜI GIAN TỚI

Các báo cáo Tồn kho quý và triển vọng gieo trồng của Bộ Nông nghiệp Hoa Kỳ công bố vào tuần này thường là hai trong số những báo cáo có khả năng làm biến động thị trường mạnh nhất trong năm, và năm nay mức độ bất định càng lớn hơn do chi phí phân bón và nhiên liệu tăng nhanh, chủ yếu vì xung đột Iran, trong khi các ước tính diện tích dựa trên khảo sát nông dân lại được thu thập vào cuối tháng 2 và đầu tháng 3, tức là trước hoặc ngay khi chiến sự mới bắt đầu. Điểm mấu chốt là dữ liệu tháng 2–3 có thể đã nhanh chóng lạc hậu, làm tăng nguy cơ báo cáo diện tích gieo trồng cuối tháng 6 sẽ ghi nhận một sự điều chỉnh lớn hơn so với báo cáo tuần tới.

Đối với ngô, các ước tính giao dịch hiện xoay quanh mức 94.4 triệu mẫu, giảm mạnh so với mức 98.8 triệu mẫu của năm ngoái. Những khảo sát này nhiều khả năng chưa phản ánh đầy đủ đợt tăng mạnh gần đây của giá phân đạm và nhiên liệu, những yếu tố tác động không cân xứng lên cây ngô. Nếu diện tích ngô trong báo cáo của Bộ Nông nghiệp Hoa Kỳ cao hơn kỳ vọng, thị trường hoàn toàn có thể phản ứng theo hướng “bán theo tin”. Tuy nhiên, dư địa giảm có thể bị hạn chế, vì phần lớn phản ứng tiêu cực có thể chỉ xuất hiện nếu giá ngô tiếp tục đi xuống sau đó, khiến nông dân thật sự chuyển thêm diện tích khỏi ngô trong báo cáo diện tích tháng 6, qua đó lại tạo ra một chất xúc tác tăng giá mạnh hơn về sau.

Diện tích gieo trồng, tồn kho và tín hiệu kỹ thuật trước báo cáo USDA

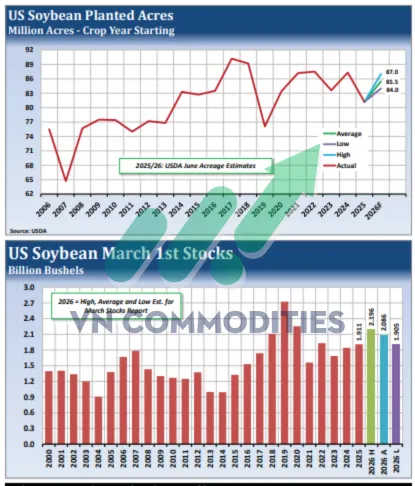

Diện tích đậu tương được dự báo ở mức 85.5 triệu mẫu, tăng từ 81.2 triệu mẫu năm ngoái. Tương tự ngô, các dự định gieo trồng này được ghi nhận trước khi chi phí đầu vào tăng mạnh gần đây. Nếu diện tích đậu tương trong báo cáo cao hơn dự kiến, phản ứng tăng giá ban đầu có thể nhanh chóng suy yếu, đặc biệt nếu thị trường bắt đầu tính đến khả năng diện tích đậu tương còn tăng thêm trong đợt điều chỉnh sau, khi nông dân hoàn tất quyết định gieo trồng dưới tác động của chi phí ngô tăng cao hơn.

Lúa mì lại mang một bối cảnh khác. Tổng diện tích lúa mì được dự báo ở mức 44.8 triệu mẫu, trong đó lúa mì vụ xuân có thể giảm xuống các mức thấp mang tính lịch sử, thấp nhất kể từ năm 1970. Trong khi đó, tình trạng hạn hán tại khu vực Đồng bằng Tây Nam vẫn là mối đe dọa lớn đối với triển vọng sản lượng lúa mì cứng vụ đông nếu trong tháng 4 không xuất hiện mưa đủ đáng kể. Điều này làm tăng thêm yếu tố “phần bù rủi ro thời tiết” cho báo cáo. Các nhà phân tích cho rằng lúa mì Kansas City có cơ hội tốt nhất để dẫn dắt một nhịp tăng do thời tiết và vì thế đưa ra khuyến nghị theo hướng tăng giá ở phần dưới.

Số liệu tồn kho quý vốn nổi tiếng là biến động mạnh và khó dự báo chính xác. Tồn kho ngô được dự báo ở gần 9.1 tỷ giạ, có thể là mức cao kỷ lục cho báo cáo tháng 3, nhưng mức sử dụng và nhu cầu cũng đang rất mạnh và cần duy trì đà này.

Diện tích gieo trồng và tồn kho đậu tương trước báo cáo USDA

Cấu trúc cung cầu của ngô hiện vẫn khá chặt, với tỷ lệ tồn kho trên sử dụng đang ở gần mức đáy lịch sử. Tồn kho đậu tương được ước tính khoảng 2.06 tỷ giạ, trong đó nhu cầu nghiền nội địa rất mạnh phần nào bù đắp cho xuất khẩu yếu hơn. Tồn kho lúa mì được ước tính ở mức 1.29 tỷ giạ, tăng từ 1.237 tỷ giạ một năm trước.

Kết luận : Thị trường nhiều khả năng sẽ biến động mạnh trong tuần này, nhưng nhà giao dịch cần thận trọng với việc đuổi theo các nhịp tăng hay giảm ngay sau báo cáo. Dù báo cáo tháng 3 có thể tạo ra định hướng ban đầu, báo cáo diện tích gieo trồng tháng 6 mới là yếu tố quyết định xu hướng lớn hơn.

_17_thumb_500.webp)

_thumb_350.png)

_26_thumb_500.webp)

_24_thumb_500.webp)

_23_thumb_500.webp)