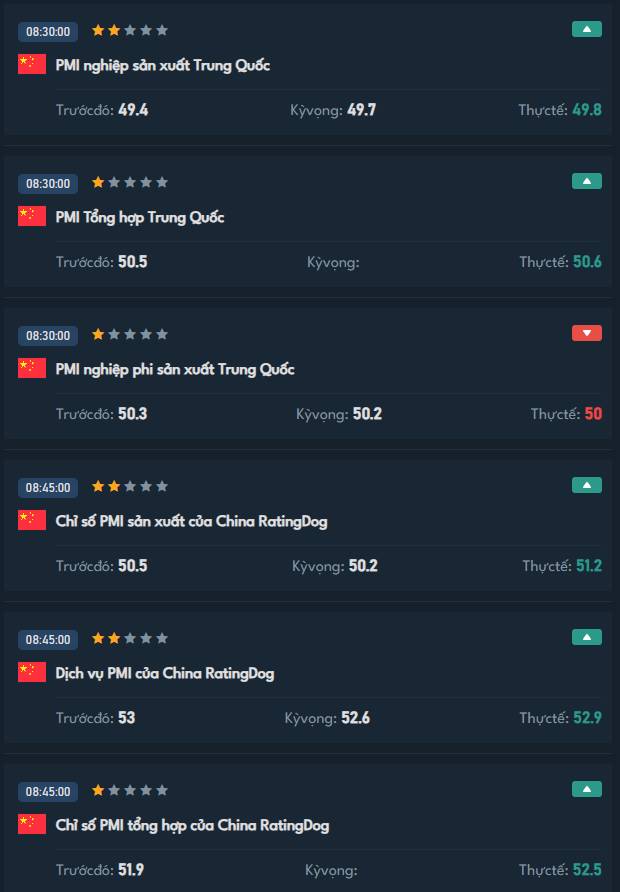

Ngành sản xuất tháng 9 của Trung Quốc tiếp tục suy giảm, đánh dấu tháng thứ sáu liên tiếp thu hẹp – chuỗi dài nhất kể từ năm 2019. Đà suy yếu kéo dài này phản ánh những thách thức ngày càng sâu rộng khi nền kinh tế lớn thứ hai thế giới cùng lúc phải đối diện với áp lực chu kỳ và những cản trở có nguy cơ kìm hãm triển vọng tăng trưởng đến cuối năm.

Chỉ số PMI sản xuất chính thức tháng 9 đạt 49,8 điểm theo số liệu của Cục Thống kê Quốc gia, nhích nhẹ từ mức 49,4 điểm của tháng 8 nhưng vẫn dưới ngưỡng 50 – ranh giới giữa mở rộng và thu hẹp. PMI phi sản xuất – bao gồm hoạt động xây dựng và dịch vụ – giảm mạnh hơn dự báo, từ 50,3 xuống còn 50,0, cho thấy sự mong manh của nền kinh tế không chỉ giới hạn ở lĩnh vực công nghiệp.

Bộ dữ liệu này là bằng chứng rõ ràng đầu tiên cho thấy tình trạng trì trệ kéo dài sang cuối quý III, sau khi tăng trưởng đã đặc biệt yếu trong tháng 7 và 8. Ngành sản xuất Trung Quốc hiện phải gánh chịu “hai áp lực”: nhu cầu nội địa èo uột tiếp tục kìm hãm tiêu thụ, trong khi bất ổn xoay quanh chính sách thương mại Mỹ đang tạo ra môi trường mong manh cho các nhà sản xuất phụ thuộc xuất khẩu.

Đợt bùng nổ xuất khẩu từng mang lại lực đỡ tạm thời đầu năm 2025 – khi doanh nghiệp tăng tốc giao hàng để tránh đòn thuế quan từ chính quyền Tổng thống Trump – nay đang phai nhạt. Với mức tăng trưởng GDP nửa đầu năm đạt 5,3%, phần lớn các nhà phân tích dự báo nền kinh tế sẽ giảm tốc trong quý IV khi “tấm đệm” xuất khẩu tan biến và thỏa thuận ngừng áp thuế trong 90 ngày kết thúc vào đầu tháng 11.

Điểm đáng chú ý là khảo sát tư nhân lại cho kết quả trái chiều. Chỉ số PMI sản xuất chung Trung Quốc của RatingDog bất ngờ tăng từ 50,5 lên 51,2 điểm trong tháng 9, trong khi PMI dịch vụ đạt 52,9. Sự khác biệt này chủ yếu do phương pháp luận: khảo sát tư nhân tập trung vào các doanh nghiệp nhỏ, định hướng xuất khẩu – nhóm thể hiện khả năng chống chịu tốt hơn; còn dữ liệu chính thức phản ánh bức tranh rộng và đại diện hơn của toàn ngành sản xuất.

Khó khăn nghiêm trọng nhất vẫn đến từ lĩnh vực bất động sản – rào cản cơ cấu lớn đối với quá trình phục hồi kinh tế. Khác với giai đoạn suy thoái mang tính chu kỳ 2019–2020, cuộc khủng hoảng bất động sản bùng phát từ 2021 phản ánh sự dịch chuyển mang tính nền tảng trong kỳ vọng thị trường và năng lực tài chính của các nhà phát triển. Doanh số nhà ở tiếp tục giảm trong tháng 8 bất chấp loạt biện pháp kích cầu từ các thành phố lớn – minh chứng cho nhận định của Raymond Yeung, Kinh tế trưởng khu vực Đại Trung Hoa tại ANZ, rằng đây là vấn đề cơ cấu chứ không chỉ là biến động ngắn hạn.

Bổ sung thêm sức ép, chiến dịch chính sách công nghiệp của Bắc Kinh nhằm xử lý tình trạng dư thừa công suất và cạnh tranh quá mức đã gia tăng áp lực cho các nhà sản xuất. Nỗ lực này, được đẩy mạnh từ tháng 7, dẫn đến việc cắt giảm sản lượng ở nhiều lĩnh vực, trong đó có thép – tạo thêm lực cản cho sản lượng công nghiệp.

Câu hỏi then chốt hiện nay là liệu chính quyền có tung ra gói kích thích tài khóa quy mô lớn trước kỳ họp Trung ương Đảng tháng 10 – nơi giới chức sẽ rà soát các kế hoạch phát triển 5 năm. Dù thời điểm này mở ra cơ hội cho các điều chỉnh chính sách, Bắc Kinh lâu nay vẫn thận trọng với các biện pháp nới lỏng mạnh tay có nguy cơ làm trầm trọng thêm bài toán nợ và trì hoãn cải cách cơ cấu cần thiết.

Trong bối cảnh quan hệ Mỹ–Trung vẫn tiềm ẩn nhiều biến động – bất chấp các động thái ngoại giao giữa Chủ tịch Tập Cận Bình và Tổng thống Trump – và nhu cầu nội địa tiếp tục ảm đạm, quỹ đạo tăng trưởng của Trung Quốc ngày càng trở nên bất định, kéo theo những hệ lụy sâu rộng đối với triển vọng tăng trưởng toàn cầu.

Cơ hội hiện tại: Bạc

Trong bối cảnh đó, Bạc - một sản phẩm kim loại quý cùng dòng với vàng hiện lên như 1 kênh đầu tư có tiềm năng tăng giá mạnh. So với vàng, vốn chủ yếu được xem là tài sản trú ẩn an toàn, bạc có tiềm năng tăng trưởng vượt trội nhờ tính ứng dụng đa dạng và nhu cầu công nghiệp ngày càng tăng.

Giá bạc đã xác nhận vượt mốc 45 USD/ounce troy, đánh dấu mức cao nhất kể từ tháng 9 năm 2011, với mức tăng ấn tượng 53% từ đầu năm đến nay. Hiệu suất này vượt trội so với mức tăng 31% của vàng, đưa bạc tiến gần đến mức đỉnh tâm lý quan trọng 50 USD/ounce.

Nhu cầu đầu tư cũng đồng thời gia tăng khi các nhà đầu tư tìm kiếm các lựa chọn thay thế hợp lý hơn so với vàng. Tỷ lệ vàng-bạc được cải thiện, hiện ở mức 87:1 so với 105:1 hồi tháng 4, cho thấy giá trị tương đối của bạc đã được củng cố đáng kể. Mức cao nhất trong bảy tháng của tỷ lệ này cho thấy tiềm năng vượt trội của bạc vẫn còn dư địa để phát triển.

------------------------------------------------------------------------------------------------------------------

Thị trường hàng hóa phái sinh là nơi giao dịch các hợp đồng dựa trên giá trị của các loại hàng hóa cơ bản như nông sản, năng lượng, kim loại, và nguyên liệu công nghiệp. Đây là công cụ giúp doanh nghiệp và nhà đầu tư quản lý rủi ro biến động giá, đồng thời tạo cơ hội sinh lời từ sự chênh lệch giá trong tương lai. Với sự phát triển của công nghệ và hội nhập kinh tế, thị trường này ngày càng thu hút sự quan tâm nhờ tính thanh khoản cao và khả năng đa dạng hóa danh mục đầu tư.

***Tư vấn đầu tư hàng hoá thông qua Sở giao dịch Hàng hoá Việt Nam (MXV)***

- Hợp pháp - Minh Bạch - Thanh khoản cao tiêu chuẩn quốc tế

- Mua bán 2 chiều LONG SHORT - Giao dịch T0 - Đòn bẩy 20 lần không lãi vay Margin - Liên thông 52 quốc gia

- Mobile/ z.a.lo: 0867 091 553 ( Để tham gia room )

- Link nhóm zalo tin tức hàng hóa phái sinh: https://zalo.me/g/mftltr823

Khủng hoảng bất động sản và áp lực thương mại: Sản xuất Trung Quốc suy thoái kéo dài 6 tháng!

10:18 - 30/09/2025

_thumb_500.png)

_thumb_350.png)

![[BẢN TIN VÀNG] Fed hạ lãi suất – Chu kỳ vàng mới bắt đầu](https://media.vncommodities.vn/thumbs/bao-kd11-sg/550263053_1802230387846057_3758302214466008909_n_thumb_500.jpg)

_5_thumb_500.png)

_1_thumb_500.png)

_3_thumb_500.png)

_thumb_500.png)