Thị trường kim loại: Vàng và bạc tiếp tục tăng mạnh nhờ tín hiệu kỹ thuật tích cực và lực mua áp đảo. Dữ liệu việc làm Mỹ suy yếu làm dấy lên lo ngại suy thoái, trong khi thị trường hàng hóa cho thấy chu kỳ tăng giá mới vẫn còn nhiều dư địa.

DIỄN BIẾN THỊ TRƯỜNG

Vàng tiếp tục duy trì đà tăng sau cú phá vỡ mô hình thu hẹp hôm thứ Hai, khi phe mua đẩy giá đi lên thêm một phiên nữa. Nến tăng tiếp diễn trong hôm nay cho thấy lực mua vẫn áp đảo và xác nhận tín hiệu breakout. MACD cắt lên đường tín hiệu cũng củng cố đà tăng, cho thấy xu hướng hiện tại vẫn vững.

Giá bạc tiếp tục củng cố xu hướng tăng sau chuỗi tín hiệu đảo chiều tại hỗ trợ tăng dần, duy trì sự tiếp diễn của động lượng rõ rệt sau cú breakout đầu tuần. Nến tăng hôm nay đánh dấu phiên thứ hai liên tiếp giữ vững động lượng, cho thấy phe mua kiểm soát hoàn toàn và tiếp tục đẩy giá hướng về vùng đỉnh lịch sử.

KINH TẾ VĨ MÔ

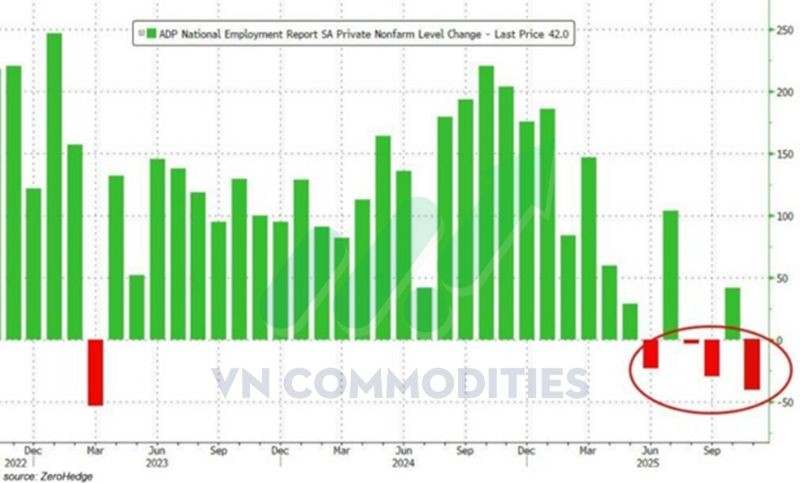

Dữ liệu tuần của ADP cho thấy khu vực tư nhân Mỹ mất trung bình 11.250 việc làm mỗi tuần trong 4 tuần đến ngày 25/10, tương đương giảm 45.000 việc làm. Điều này trái ngược với báo cáo tháng của ADP, vốn ghi nhận tăng 42.000 việc làm trong tháng 10. Goldman Sachs lại ước tính payrolls giảm khoảng 50.000. Các tín hiệu đồng loạt cho thấy đà suy yếu của thị trường lao động đang tăng tốc.

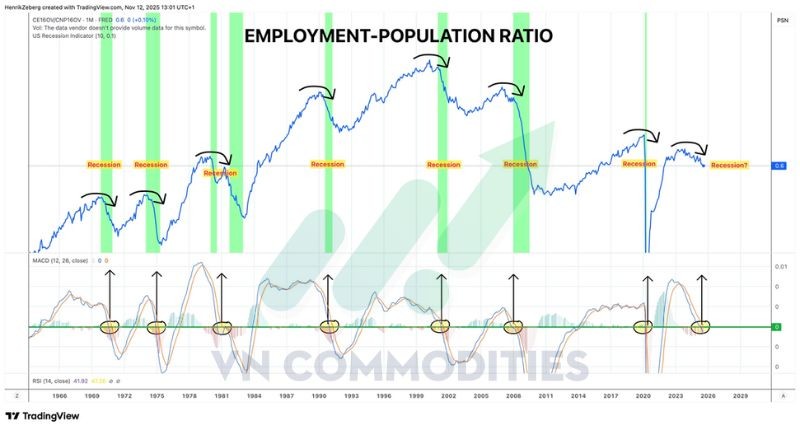

Tỷ lệ việc làm – dân số đang tạo đỉnh và bắt đầu suy giảm – mô hình đã lặp lại trước hầu hết các cuộc suy thoái trong 6 thập kỷ qua. Đồng thời, MACD khung tháng đang tiến về vùng cắt xuống dưới đường 0, một tín hiệu đảo chiều mang tính chu kỳ. Sự trùng khớp của hai chỉ báo cho thấy rủi ro suy thoái đang gia tăng dù bề ngoài thị trường lao động vẫn có vẻ ổn định.

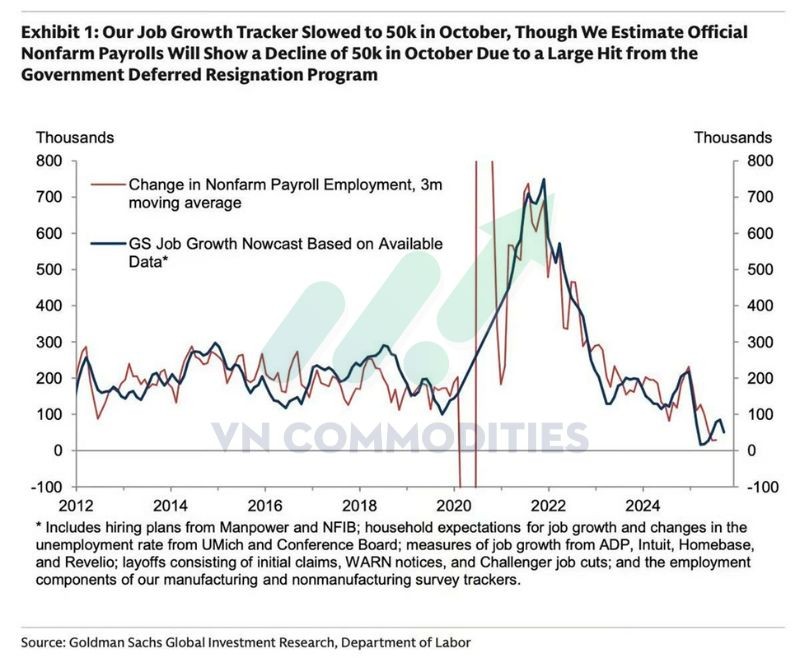

Goldman Sachs dự báo bảng lương phi nông nghiệp (NFP) tháng 10 sẽ ghi nhận mức giảm 50.000 việc làm. Mô hình theo dõi tăng trưởng việc làm của họ cũng đã chậm lại đáng kể, chỉ còn khoảng 50.000 việc làm theo trung bình 3 tháng.

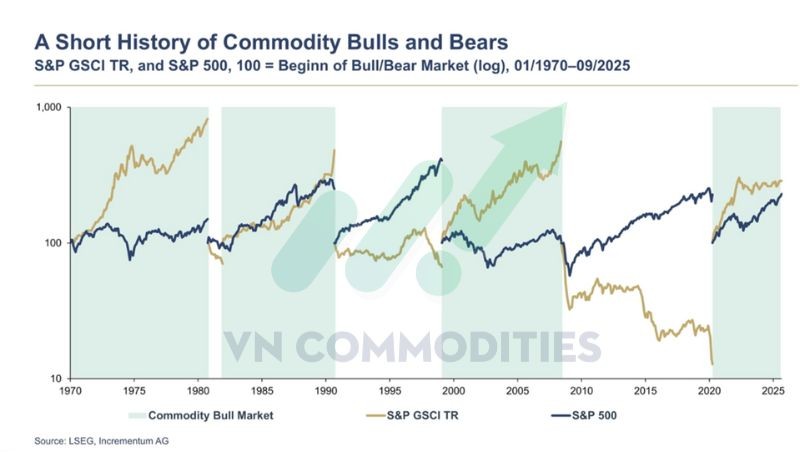

Lịch sử hơn 55 năm cho thấy: trong mỗi chu kỳ thị trường tăng giá, hàng hóa (S&P GSCI TR) luôn vượt trội so với cổ phiếu (S&P 500).

Hiện chúng ta đang ở khoảng năm thứ 5 của chu kỳ tăng giá thứ tư kể từ 1970, trong khi các chu kỳ trước thường kéo dài gần một thập kỷ. Dư địa tăng giá của nhóm hàng hóa vẫn còn đáng kể nếu lịch sử lặp lại.

THỊ TRƯỜNG HÀNG HÓA

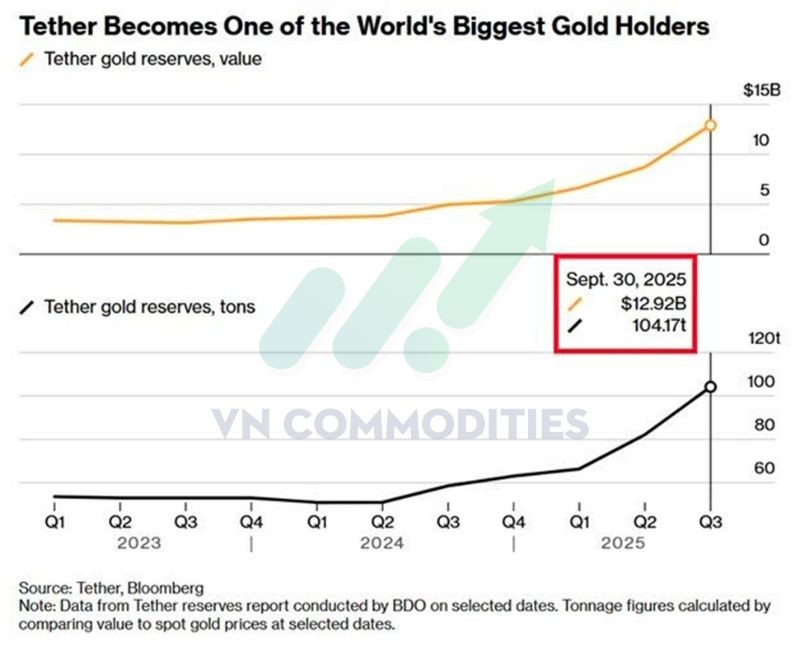

Tính đến cuối tháng 9, lượng vàng dự trữ của Tether đạt 104 tấn, tương đương 12,9 tỷ USD, và đã tăng gấp đôi chỉ trong vòng chưa đầy một năm. Công ty đã mua trung bình hơn 1 tấn vàng mỗi tuần trong năm 2025, đưa tỷ trọng vàng lên khoảng 7% tổng tài sản dự trữ 180 tỷ USD.

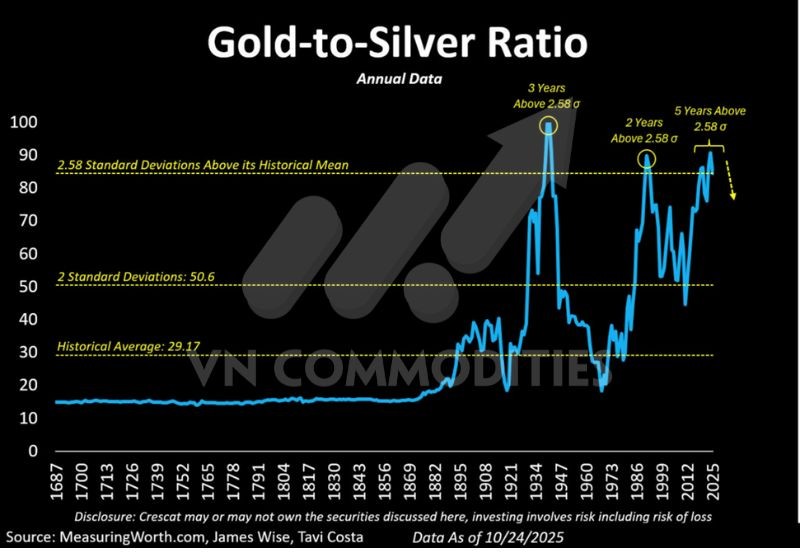

Tỷ lệ vàng/bạc tiếp tục duy trì ở vùng cao hơn 2.5 độ lệch chuẩn so với trung bình lịch sử, một mức hiếm khi kéo dài và thường báo hiệu sự đảo chiều mạnh về phía bạc. Trong khi giá bạc đã bước vào xu hướng tăng mạnh, định giá tương đối vẫn cho thấy bạc đang bị “đè giá” đáng kể so với vàng.

Tỷ lệ Gold/Copper, thường dẫn dắt chu kỳ hàng hóa khoảng hai năm hiện đang tăng vọt, báo hiệu một pha tăng giá quy mô lớn vẫn chưa được phản ánh vào thị trường.

Nếu mô hình lịch sử tiếp tục giữ độ chính xác, chu kỳ bùng nổ nhiều khả năng sẽ bắt đầu từ năm 2026, khi chỉ số GS Commodity Index thường tăng mạnh sau độ trễ này.

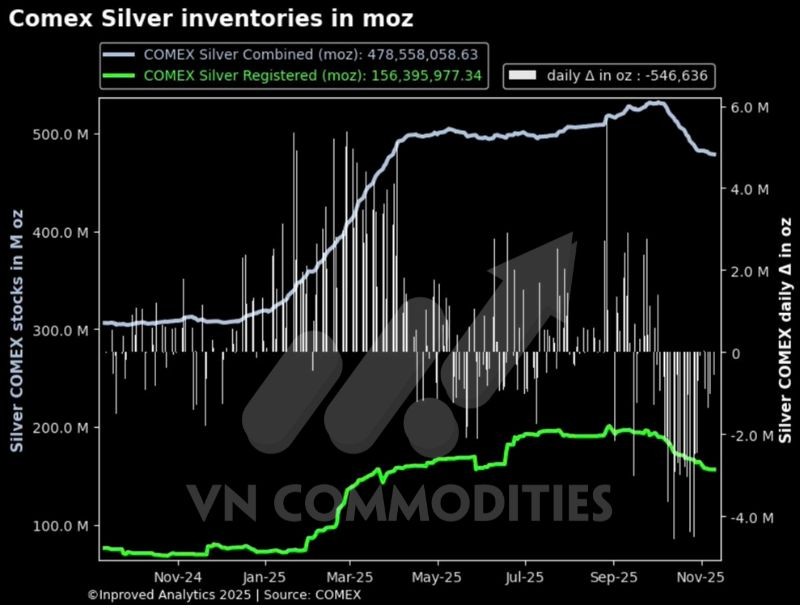

Tồn kho bạc tại Comex đã giảm xuống mức thấp nhất trong 7,5 tháng, còn 478,5 triệu ounce, nguồn cung vật chất tiếp tục thắt chặt. Riêng ngày thứ Hai, có 550.000 ounce (17,1 tấn) bị rút khỏi kho, đánh dấu một trong những mức giảm mạnh nhất gần đây.

Trung Quốc

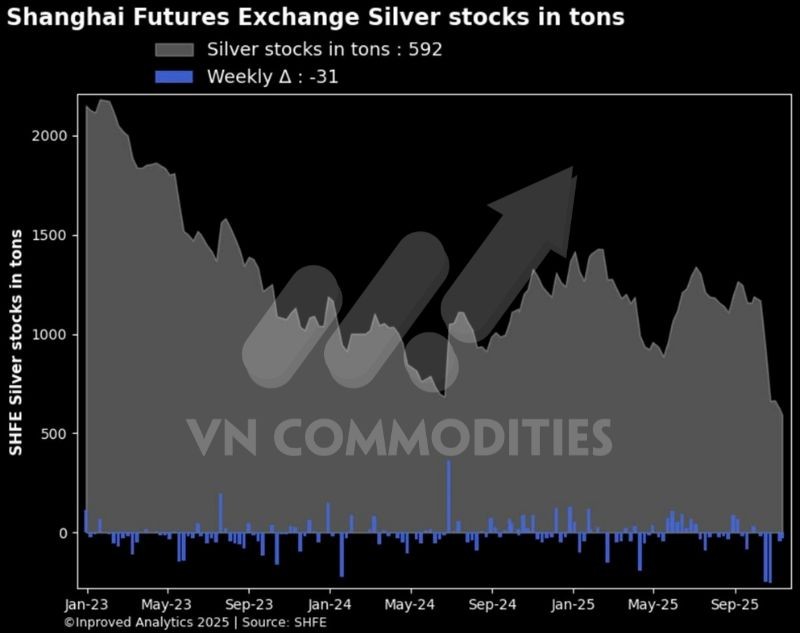

Tồn kho bạc tại Sàn Giao dịch Kỳ hạn Thượng Hải (SHFE) tiếp tục suy giảm và hiện chỉ còn 592 tấn, duy trì quanh vùng thấp nhất 10 năm. Trong tuần này, lượng bạc trong kho giảm thêm 31 tấn, cho thấy dòng chảy ròng ra khỏi kho vẫn diễn ra liên tục.

_17_thumb_500.webp)

_thumb_350.png)

_26_thumb_500.webp)

_24_thumb_500.webp)

_23_thumb_500.webp)