Kim loại vàng điều chỉnh sau khi chạm 4.000 USD do chốt lời ngắn hạn, trong khi bạc tạo nến “sao băng” báo hiệu đà tăng yếu dần. DXY hồi phục mạnh, hàng hóa tiếp tục tăng với bạc, vàng và đồng dẫn dắt, phản ánh kỳ vọng Fed cắt lãi suất và cung tiền mở rộng.

DIỄN BIẾN THỊ TRƯỜNG

Vàng ghi nhận lực bán xuất hiện mạnh tại ngưỡng tâm lý 4.000 USD, đánh dấu phiên điều chỉnh rõ rệt nhất kể từ giữa tháng 8 do chốt lời ngắn hạn. Dù giảm, giá vẫn nằm trên đường EMA 9 ngày, cho thấy cấu trúc xu hướng tăng vẫn còn và phe mua vẫn kiểm soát cho đến khi có tín hiệu đảo chiều rõ ràng.

Giá bạc hôm nay tạo nến “sao băng”, đóng cửa ngay dưới ngưỡng tâm lý quan trọng 50 USD, cho thấy đà tăng yếu dần khi người bán xuất hiện gần vùng kháng cự. Đây là dấu hiệu cảnh báo khả năng chốt lời và điều chỉnh ngắn hạn.

Tuy nhiên, xu hướng tăng vẫn giữ vững nếu chưa có tín hiệu đảo chiều rõ ràng, và các nhịp điều chỉnh về vùng hỗ trợ sẽ là cơ hội mua tốt trong xu hướng tăng chung.

Bạch kim đã giảm 1.4% do bị chốt lời sau khi chạm ngưỡng kháng cự 1711. Hiện tại, ngưỡng 1711 vẫn là mức kháng cự quan trọng. Nếu giá tiếp tục giảm, vùng 1500-1550 sẽ là khu vực hỗ trợ cần theo dõi.

Đồng hôm nay tạo cây nến bóng trên dài, cho thấy dấu hiệu đà tăng yếu đi nhưng xu hướng chung vẫn tăng khi giá giữ trên các đường trung bình 50 và 200 ngày. Đây chỉ là sự tạm nghỉ trong xu hướng tăng, chưa có tín hiệu đảo chiều rõ ràng.

Chỉ số DXY tiếp tục hồi phục mạnh sau mô hình đảo chiều piercing line tại vùng hỗ trợ đáy, báo hiệu đà giảm yếu đi và người mua trở lại.

Giá đã bứt phá qua đường kháng cự giảm dần và giữ vững sau khi retest, củng cố xu hướng tăng. Việc phá vỡ kháng cự ngang tuần này cho thấy mô hình đáy đôi đang hình thành.

KINH TẾ VĨ MÔ

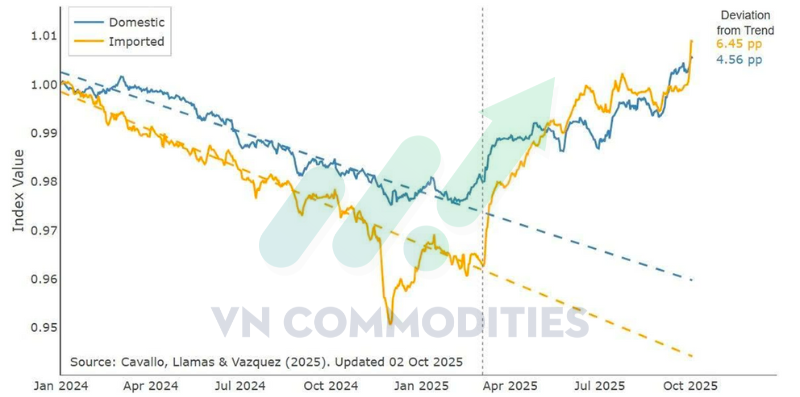

Giá hàng hóa nhập khẩu hiện cao hơn 6,5% và hàng nội địa cao hơn 4,5% so với xu hướng trước thuế, cho thấy thuế quan tiếp tục đẩy giá lên mức cao hơn đáng kể tính đến tháng 10/2025.

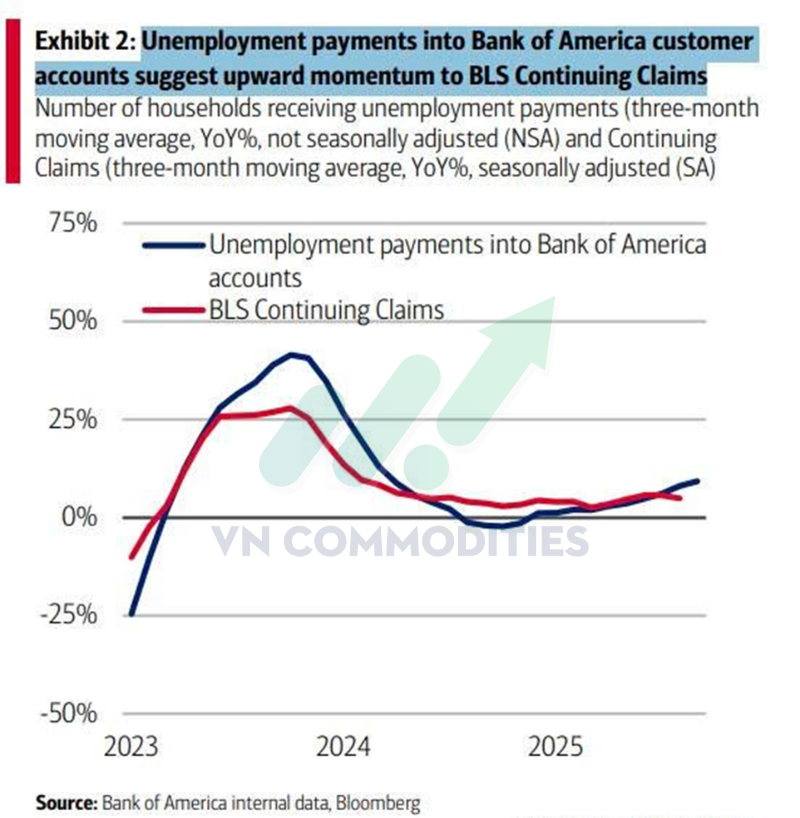

Dữ liệu từ Bank of America cho thấy các khoản trợ cấp thất nghiệp chuyển vào tài khoản khách hàng đang tăng trở lại, gợi ý xu hướng tăng lên của số đơn xin trợ cấp thất nghiệp trong thời gian tới. Đây có thể là tín hiệu cho thấy thị trường lao động Mỹ đang tiếp tục yếu đi.

Thị trường hiện đang kỳ vọng gần như chắc chắn Fed sẽ tiếp tục cắt giảm lãi suất vào tháng 10 và tháng 12. Đợt cắt giảm tiếp theo được dự báo sẽ diễn ra vào tháng 3/2026, với xu hướng giảm lãi suất tiếp tục trong năm sau nhưng ở mức độ thận trọng hơn.

Cung tiền M2 đang tăng trở lại, dự báo áp lực lạm phát sẽ quay lại trong 12–18 tháng tới. Trong bối cảnh kỳ vọng FED cắt giảm lãi suất, điều này sẽ kéo lãi suất thực giảm và hỗ trợ giá vàng tăng.

THỊ TRƯỜNG HÀNG HÓA

Chỉ số Bloomberg Commodity Spot hiện đạt 563,49 điểm, cao nhất kể từ tháng 11/2022, cho thấy thị trường hàng hóa đang phục hồi mạnh sau giai đoạn giảm trong 2023-2024 và thể hiện xu hướng tăng tích cực trong năm 2025.

Đà tăng chủ yếu được thúc đẩy bởi bạc (+64.7%), vàng (+51.8%), cà phê Arabica (+28.6%) và đồng (+25.6%).

UBS dự báo giá bạc sẽ tiếp tục tăng 14% lên 55 USD vào tháng 9/2026, nhờ nhiều yếu tố hỗ trợ như vai trò trú ẩn, phòng hộ lạm phát, đồng USD yếu và nhu cầu công nghiệp.

UBS khuyến nghị tận dụng các nhịp điều chỉnh để tăng vị thế, đồng thời hedging rủi ro giảm giá thông qua quyền chọn. Họ dự báo lượng bạc nắm giữ qua ETF sẽ tăng mạnh từ 822 lên 1.021 triệu oz.

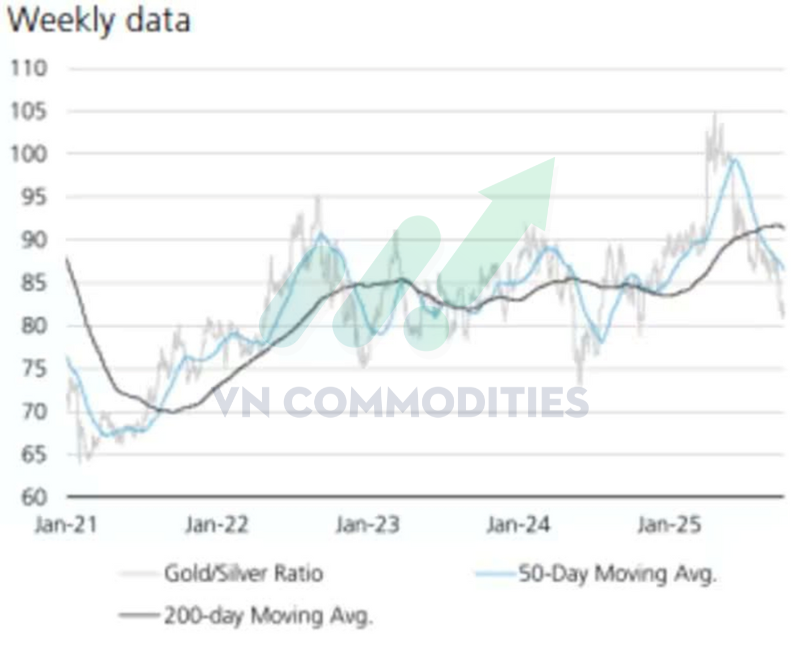

Dù bạc kém thanh khoản hơn vàng và không được ngân hàng trung ương mua vào như vàng, nhưng theo tỷ lệ vàng/bạc hiện tại (~80), bạc vẫn bị định giá thấp và có thể thu hẹp về mức 76.

Giá chênh lệch giữa thị trường giao ngay và tương lai của bạc đang biến động mạnh do London thiếu hụt kim loại để giao hàng. Lãi suất cho thuê bạc, vốn thường quanh mức 0,2% để phản ánh chi phí lưu kho và bảo hiểm, hiện đang tăng lên mức rất cao với lãi qua đêm lên tới 100%/năm, 2 tuần 25%, 1 tháng 11%, 3 tháng 8% và 1 năm 4,1%.

Một số lô hàng đã được ghi nhận giao từ COMEX sang và dự kiến sẽ đến London trong 2-3 tuần. Để thu hồi bạc và chuyển sang London, các ngân hàng và nhà tạo lập thị trường đang thục hiện bán hợp đồng tương lai COMEX, tạo áp lực giảm giá trong vài ngày tới.

Lần đầu tiên sau 2 năm rưỡi, giá bạc tại Trung Quốc đã chuyển sang giao dịch với mức chiết khấu so với giá bạc quốc tế (LBMA), với premium giảm xuống mức âm.

Xu hướng giảm premium rõ rệt từ đầu năm 2025 đến nay phản ánh sự suy yếu trong nhu cầu nội địa, do tiêu thụ công nghiệp giảm và giá tăng cao đắt đỏ.

Giá đồng đang được hỗ trợ mạnh mẽ bởi một 'cơn bão hoàn hảo': nhu cầu tăng vọt từ các nhà đầu tư và sự trở lại của thị trường Trung Quốc, kết hợp với nguồn cung bị gián đoạn từ một mỏ lớn.

Tình trạng thắt chặt nguồn cung này được thể hiện rõ trong đường cong kỳ hạn trên sàn LME, khi thị trường đã chuyển từ trạng thái contango (nguồn cung dồi dào) sang backwardation (thiếu hụt vật chất).

_17_thumb_500.webp)

_thumb_350.png)

_26_thumb_500.webp)

_24_thumb_500.webp)

_23_thumb_500.webp)