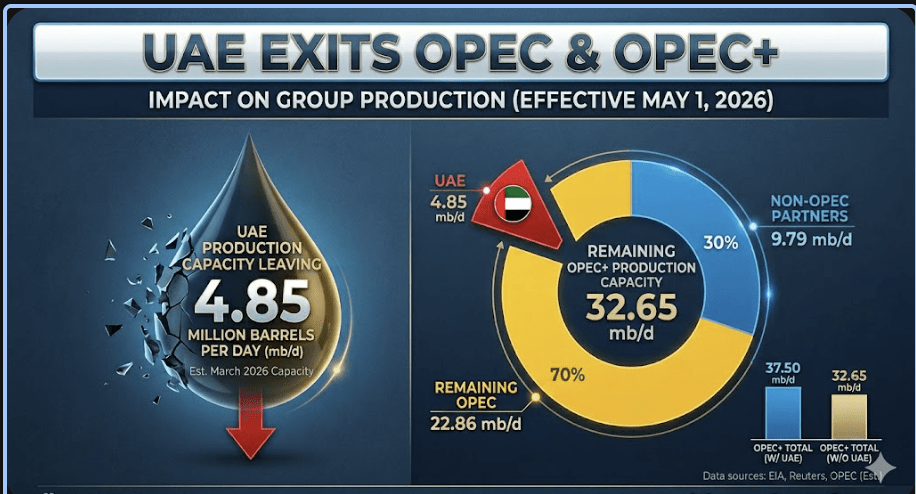

Tuần trước, Các Tiểu vương quốc Ả Rập Thống nhất (UAE) tuyên bố rời OPEC — đồng thời thông báo với Bộ Tài chính Mỹ rằng họ có thể bắt đầu bán dầu bằng các đồng tiền khác ngoài USD. Đây không chỉ là tin địa chính trị. Đây là tín hiệu cấu trúc lớn nhất từ thị trường dầu mỏ kể từ năm 1974.

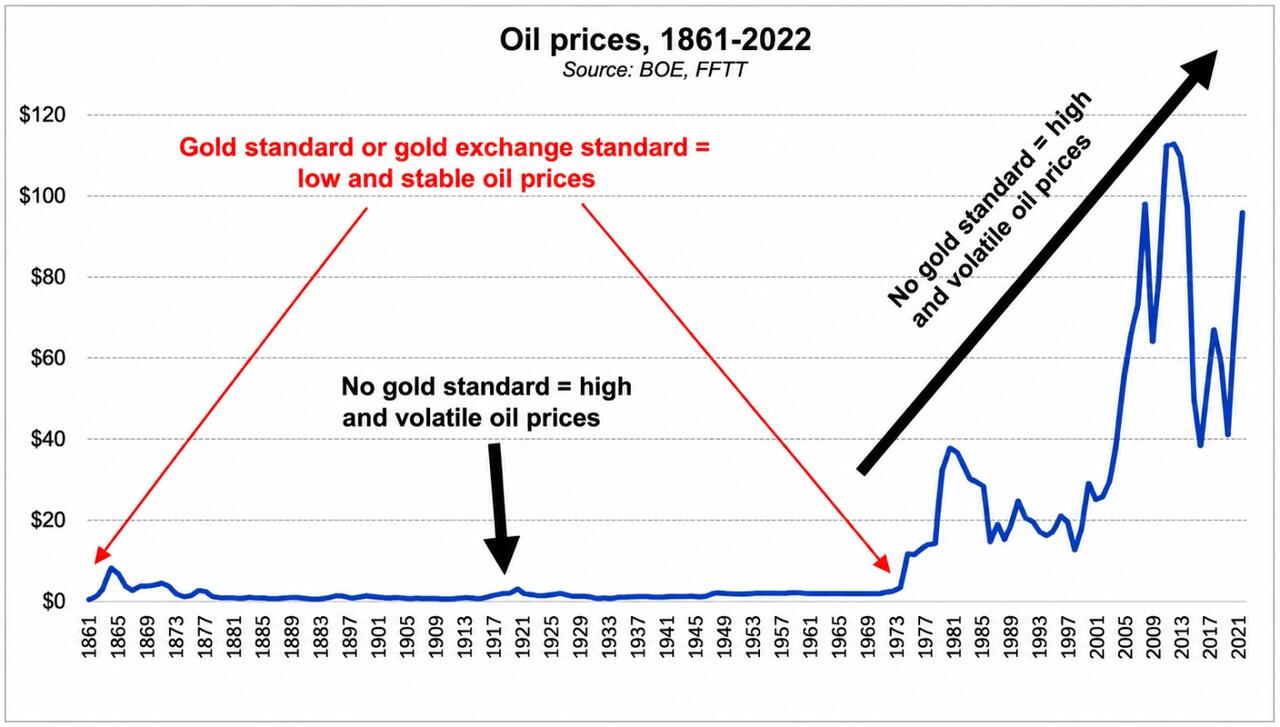

Để hiểu tại sao sự kiện này quan trọng đến vậy, cần quay lại một thỏa thuận bắt tay được thực hiện cách đây hơn 50 năm. Năm 1974, Ngoại trưởng Mỹ Henry Kissinger đàm phán một thỏa thuận lịch sử với Saudi Arabia: các quốc gia OPEC sẽ bán dầu chỉ bằng USD, và dùng nguồn thu dầu mỏ đó để mua trái phiếu chính phủ Mỹ (UST). Đổi lại, Mỹ cam kết bảo đảm an ninh quân sự cho khu vực.

Thỏa thuận đó — được gọi là Petrodollar — đã tạo ra cơ hội hút USD từ khắp nơi trên thế giới về, cho phép Mỹ in tiền và xuất khẩu lạm phát trong nhiều thập kỷ mà gần như không chịu hậu quả. Đây chính là nền tảng của sự bá quyền tài chính Mỹ suốt nửa thế kỷ qua. Và hiện tại, nền tảng đó vừa rạn thêm một vết nứt lớn.

Tại Sao UAE Rời Đi?

UAE không phải là quốc gia nhỏ hay yếu thế. Đây là một trong những đồng minh lớn nhất của Mỹ tại Trung Đông — và cũng là quốc gia đã gia nhập liên minh BRICs từ năm 2024, đang bán dầu cho Ấn Độ bằng rupee thay vì USD.

Quyết định rời OPEC và đa dạng hóa đồng tiền bán dầu của UAE phản ánh tính toán lạnh lùng: thị trường dầu béo bở nhất thế giới hiện nay là Trung Quốc, không phải Mỹ — và Trung Quốc đang tích cực tìm kiếm giải pháp thanh toán dầu ngoài USD từ nhiều năm nay.

Trong khi đó, những lý do khiến OPEC gắn bó với Petrodollar từ 1974 — mối đe dọa từ Liên Xô, sự phụ thuộc an ninh vào quân đội Mỹ — không còn sức nặng như trước. Các quốc gia vùng Vịnh ngày nay không lo ngại "ngôi sao đỏ" xuất hiện trên bầu trời Riyadh hay Abu Dhabi. Điều họ nhìn thấy thay vào đó là: một nước Mỹ đang ngập trong nợ công, một đồng USD đang mất dần giá trị, và các tên lửa Mỹ đang cày xới bầu trời khu vực trong cuộc chiến mà nhiều người đánh giá là thiếu cơ sở chiến lược rõ ràng.

Saudi Arabia, dù chưa hành động chính thức, cũng đã nhiều năm thầm lặng tìm hiểu khả năng bán dầu bằng nhân dân tệ. Việc UAE đi trước chỉ là bước đầu tiên công khai của xu hướng đã âm thầm hình thành từ lâu.

De-Dollarization: Từ Dòng Chảy Đến Con Sóng

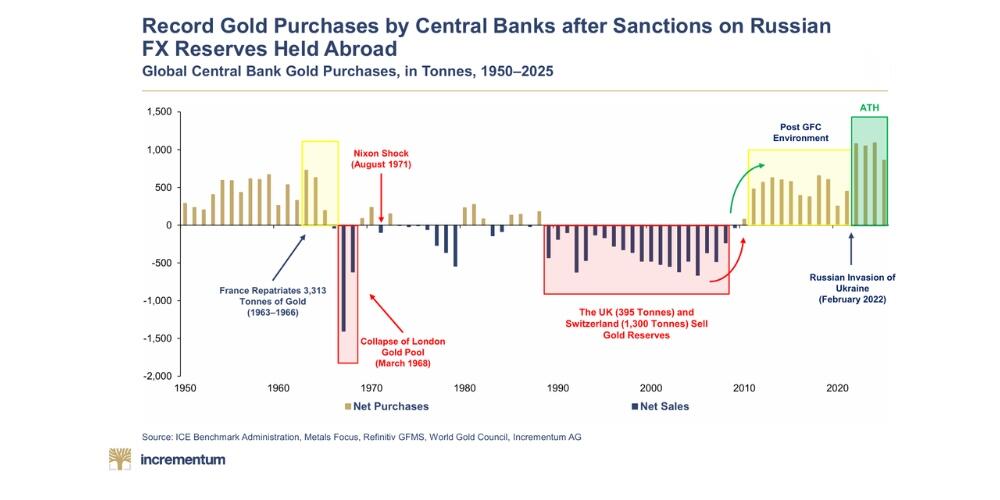

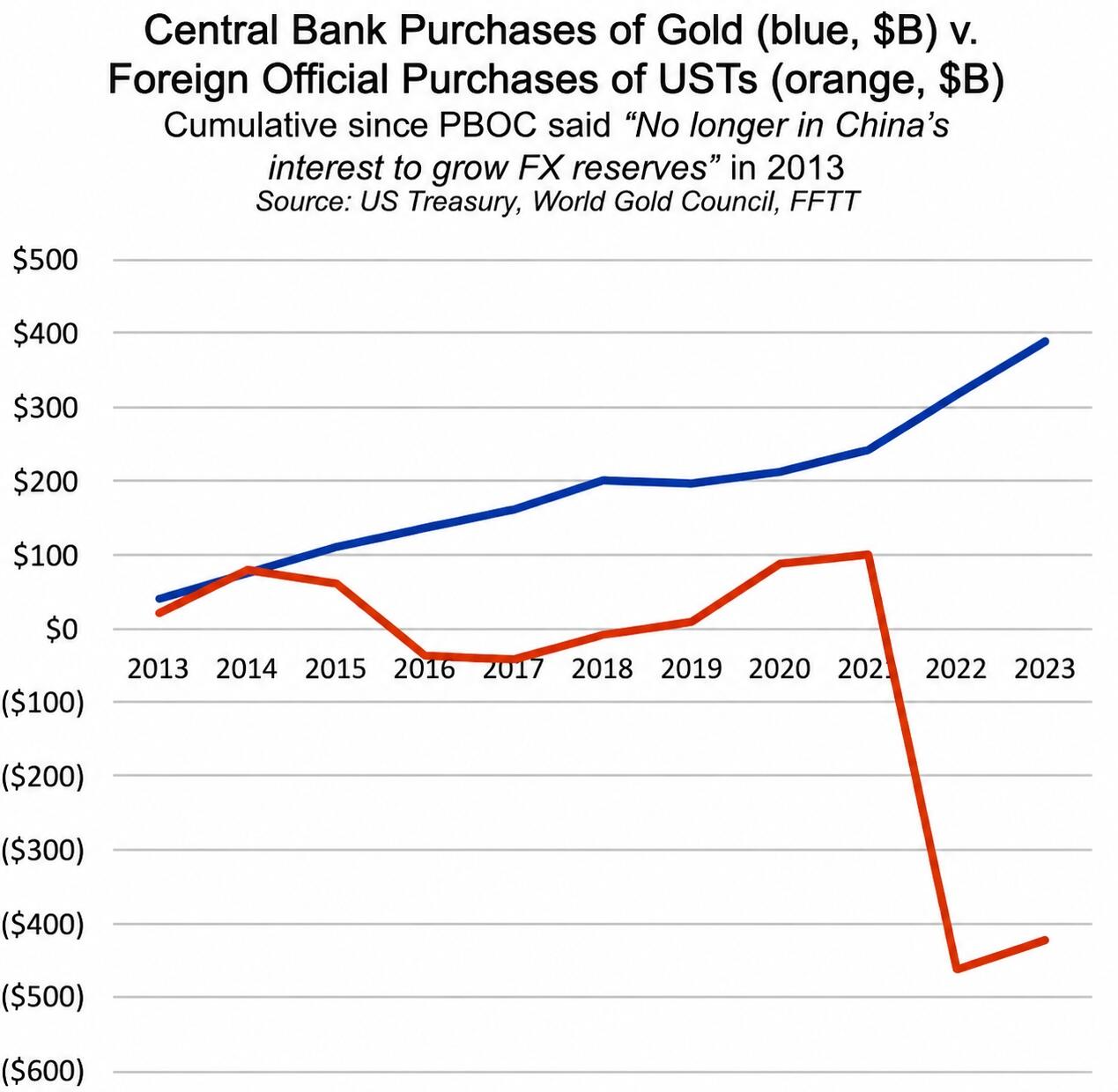

Năm 2022, khi Mỹ đóng băng dự trữ ngoại hối của Nga — biến đồng USD thành vũ khí địa chính trị — nhiều nhà phân tích đã cảnh báo đây là bước ngoặt lịch sử. Khi một quốc gia có thể thấy tài sản của mình bị đóng băng trong một đêm chỉ vì quyết định chính trị của Washington, câu hỏi tự nhiên xuất hiện: liệu có an toàn khi dự trữ tài sản bằng USD không?

Kể từ đó, các ngân hàng trung ương toàn cầu đã tăng mua vàng ròng với tốc độ gấp 5 lần so với trước 2022. Trung Quốc đã bán gần 48% lượng trái phiếu Mỹ họ đang nắm giữ. BIS (Ngân hàng Thanh toán Quốc tế) nâng vàng lên tài sản bậc 1 (tier-one asset). Thậm chí các ngân hàng lớn như Goldman Sachs, JPMorgan và UBS — vốn từng công khai hoài nghi về vàng — nay đều có quan điểm tích cực dài hạn với kim loại quý này.

Điều thay đổi không phải là bản thân vàng, mà là niềm tin vào hệ thống tiền giấy đang bị xói mòn dần.

Tam Giác USD – Petrodollar – Vàng: Khi Một Đỉnh Lung Lay

Cấu trúc tài chính toàn cầu hậu 1971 vận hành dựa trên một tam giác: USD mạnh → Petrodollar ổn định → nhu cầu trái phiếu Mỹ cao → USD càng mạnh. Vòng lặp tự củng cố này là lý do Mỹ có thể vay nợ không giới hạn với lãi suất thấp trong nhiều thập kỷ.

Nhưng khi Petrodollar bắt đầu rạn nứt — khi các quốc gia dầu mỏ không còn buộc phải mua trái phiếu Mỹ bằng doanh thu dầu — vòng lặp đó bắt đầu đảo chiều. Cầu với UST giảm, lợi suất trái phiếu tăng, chi phí nợ công Mỹ leo thang, áp lực in tiền tăng, USD tiếp tục mất giá, và vòng xoáy cứ thế tiếp diễn.

Trong kịch bản đó, vàng — tài sản không thuộc về hệ thống tiền giấy của bất kỳ quốc gia nào — trở thành nơi trú ẩn mặc định. Năm 2025, vàng đã lập hơn 50 đỉnh lịch sử. Không phải ngẫu nhiên.

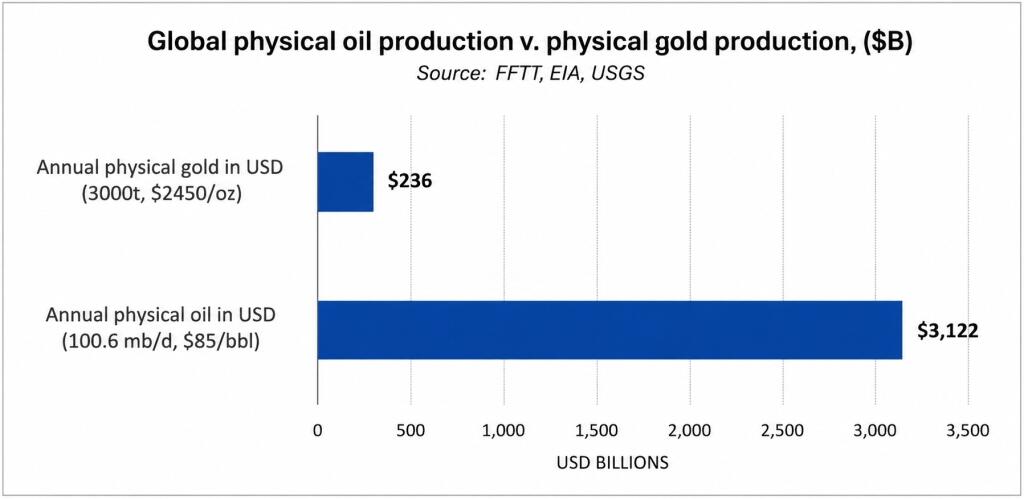

Có một kịch bản dài hạn mà một số nhà phân tích đang đặt ra: các quốc gia dầu mỏ sẽ dần chuyển sang thanh toán dầu bằng vàng thay vì USD — bởi dầu thanh toán bằng vàng ít biến động hơn so với dầu thanh toán bằng đồng tiền pháp định đang bị in ồ ạt. Nếu kịch bản này hình thành, dù chỉ một phần, tác động với giá vàng sẽ rất đáng kể — bởi quy mô thị trường vàng hiện chỉ là một phần nhỏ so với thị trường dầu toàn cầu.

Góc Nhìn Cá Nhân: Petrodollar Sụp Đổ Hay Chỉ Đang Chuyển Dịch?

Cần thận trọng với những luận điểm quá bi quan về USD. Đồng đô la vẫn chiếm khoảng 58% dự trữ ngoại hối toàn cầu. Thị trường trái phiếu Mỹ vẫn là thị trường thanh khoản nhất thế giới. Nhân dân tệ vẫn chưa đủ điều kiện thay thế USD ở quy mô toàn cầu do Trung Quốc chưa mở tài khoản vốn hoàn toàn.

Nhưng đây không phải câu hỏi "đô la có sụp đổ không" — câu hỏi đúng hơn là: thị phần của USD trong hệ thống tài chính toàn cầu có tiếp tục thu hẹp không? Và với những gì đang xảy ra, câu trả lời ngày càng nghiêng về "có". Sự dịch chuyển mang tính cấu trúc này — dù diễn ra chậm — là lý do tại sao nhu cầu với vàng mang tính dài hạn, không chỉ là phản ứng ngắn hạn với biến động thị trường.

Chuyện Không Chỉ Của Trung Đông

Với nhà đầu tư Việt Nam, tam giác USD – Petrodollar – vàng ảnh hưởng trực tiếp đến nhiều quyết định danh mục. Một USD suy yếu cấu trúc đồng nghĩa với áp lực tỷ giá VND được giảm bớt phần nào — nhưng cũng đồng nghĩa với giá hàng hóa nhập khẩu (đặc biệt xăng dầu, phân bón, nguyên liệu sản xuất) neo theo giá USD toàn cầu có thể tiếp tục ở mức cao.

Quan trọng hơn: nếu xu hướng de-dollarization tiếp tục được xác nhận, vàng sẽ không chỉ là tài sản phòng thủ trong danh mục — mà dần trở thành một lớp tài sản chiến lược mà ngay cả các ngân hàng trung ương lớn nhất thế giới đang tích lũy. UAE rời OPEC không phải sự kiện đơn lẻ. Đó là dấu mốc trong một xu hướng đã âm thầm diễn ra từ 2022 — và tuần này, nó vừa leo lên trang nhất.

Câu hỏi không còn là "liệu Petrodollar có đang suy yếu không". Câu hỏi là: danh mục của bạn đã sẵn sàng cho một thế giới mà đô la không còn là mặc định duy nhất chưa? Bạn đang nhìn nhận vai trò của vàng trong danh mục đầu tư thế nào trong bối cảnh này? Và liệu bạn cho rằng Petrodollar đang sụp đổ thật sự — hay chỉ là một chu kỳ điều chỉnh bình thường? Để lại góc nhìn bên dưới.

Bài viết tổng hợp và phân tích dựa trên dữ liệu từ BIS, World Gold Council và các nguồn tài chính quốc tế. Bài viết mang tính tham khảo, không phải khuyến nghị đầu tư.

------------------------------------------------------------------------------------------------------------------

Thị trường hàng hóa phái sinh là nơi giao dịch các hợp đồng dựa trên giá trị của các loại hàng hóa cơ bản như nông sản, năng lượng, kim loại, và nguyên liệu công nghiệp. Đây là công cụ giúp doanh nghiệp và nhà đầu tư quản lý rủi ro biến động giá, đồng thời tạo cơ hội sinh lời từ sự chênh lệch giá trong tương lai. Với sự phát triển của công nghệ và hội nhập kinh tế, thị trường này ngày càng thu hút sự quan tâm nhờ tính thanh khoản cao và khả năng đa dạng hóa danh mục đầu tư. NĐT quan tâm liên hệ với tôi cũng như tham gia nhóm cộng đồng qua thông tin trên trang cá nhân.

***Tư vấn đầu tư hàng hoá thông qua Sở giao dịch Hàng hoá Việt Nam (MXV)***

- Hợp pháp - Minh Bạch - Thanh khoản cao tiêu chuẩn quốc tế

- Mua bán 2 chiều LONG SHORT - Giao dịch T0 - Đòn bẩy 20 lần không lãi vay Margin - Liên thông 52 quốc gia

- Mobile/ z.a.lo: 0867 091 553 ( Để tham gia room )

- Link nhóm zalo tin tức hàng hóa phái sinh: https://zalo.me/g/tdoxrn656

UAE Rời OPEC, Petrodollar Rạn Nứt: Vàng Đang Gửi Tín Hiệu Lớn Nhất Trong 50 Năm?

Xuất bản 09:09 - 04/05/2026

![📈 [23/06/2026] NHẬN ĐỊNH ĐỒNG THÁNG 9/2026 (MHGU26) - KHUNG H1](https://media.vncommodities.vn/thumbs/9-thgd-cnt/nhu/đồng 23.6_1_thumb_500.webp)

_thumb_350.png)

![[22/6] NHẬN ĐỊNH XU HƯỚNG DẦU ĐẬU KỲ HẠN THÁNG 9 (ZLEU26) KHUNG D](https://media.vncommodities.vn/thumbs/quynhanh/z7962435737856_36d10c0bb012101c4a0c46b9e7a938d2_thumb_500.webp)

_10_thumb_500.webp)

_8_thumb_500.webp)

_7_thumb_500.webp)

_6_thumb_500.webp)

_thumb_500.webp)

_1_thumb_500.webp)