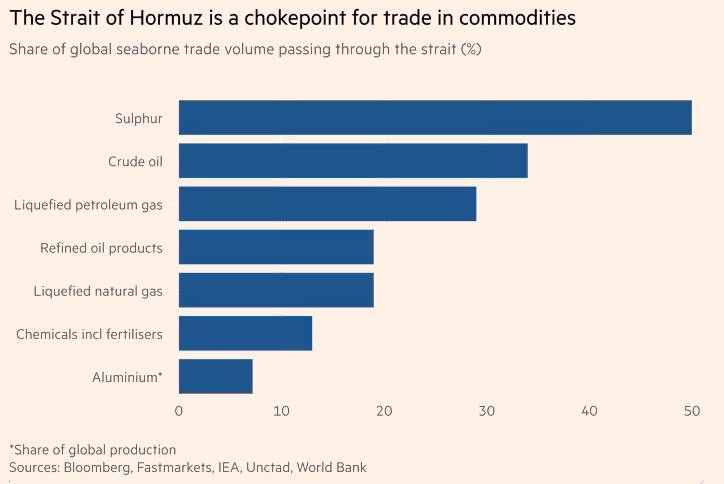

50% thương mại lưu huỳnh toàn cầu, 34% dầu thô, 29% khí hóa lỏng — tất cả đi qua một eo biển hẹp 54 km. Và kể từ ngày 28/2/2026, eo biển đó gần như đóng cửa hoàn toàn.

Có những quyết định địa chính trị mà hậu quả không chỉ dừng lại ở chiến trường. Chúng lan vào từng bơm xăng, từng bao phân bón, từng bữa cơm của hàng tỷ người trên thế giới — bao gồm cả những người chưa từng nghe đến tên Hormuz trong đời. Cuộc tấn công vào Iran ngày 28/2/2026 là một trong những quyết định như vậy. Và hai tháng sau đó, chúng ta đang nhìn thấy hóa đơn thực sự của nó.

Hormuz Là Gì Mà Quan Trọng Đến Vậy?

Eo biển Hormuz — dải nước hẹp nằm giữa Iran và Oman — là một trong những điểm huyết mạch quan trọng nhất của kinh tế toàn cầu. 50% thương mại lưu huỳnh toàn cầu đi qua đây. Cùng với đó là 34% dầu thô, 29% khí hóa lỏng (LPG), 19% khí tự nhiên hóa lỏng (LNG), 19% sản phẩm dầu tinh chế, 13% hóa chất và phân bón, gần 10% nhôm toàn cầu.

Đây không phải con số thống kê khô khan. Đây là chuỗi cung ứng nền tảng cho toàn bộ nền kinh tế công nghiệp hiện đại — từ nhiên liệu máy bay, đến phân bón trồng lúa, đến nguyên liệu cho tấm pin mặt trời.

Nhà văn người Anh Ed Conway từng viết trong cuốn Material World rằng đằng sau mọi thứ tưởng như vô hình — trí tuệ nhân tạo, năng lượng tái tạo, dịch vụ số — đều là một khối lượng khổng lồ vật chất hữu hình. Hormuz là nơi phần lớn khối vật chất đó đi qua. Và khi nó tắc lại, mọi thứ từ từ bắt đầu đau.

Những Con Số Biết Nói

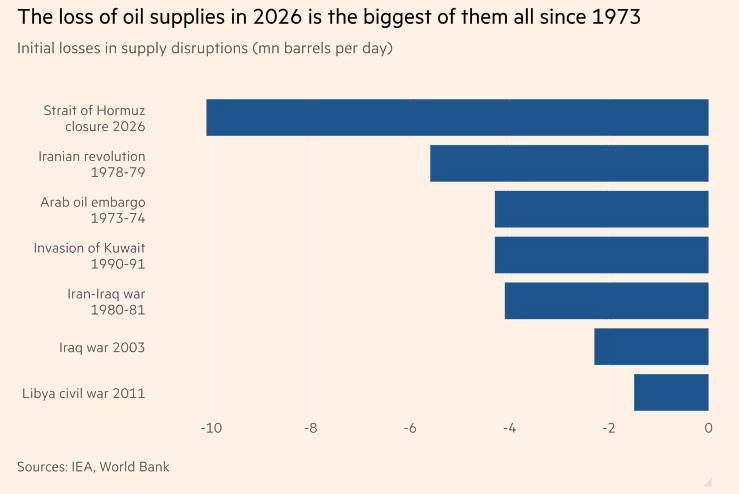

Theo báo cáo Commodity Markets Outlook của Ngân hàng Thế giới công bố tuần này, tác động của việc đóng cửa eo biển là chưa từng có trong lịch sử hiện đại. Tháng 3/2026, thế giới mất 10,1 triệu thùng dầu mỗi ngày — lớn hơn cả cú sốc từ Cách mạng Iran 1979, lệnh cấm vận dầu Arab 1973, Saddam Hussein xâm lược Kuwait 1990, hay chiến tranh Iran-Iraq thập niên 1980, cộng lại.

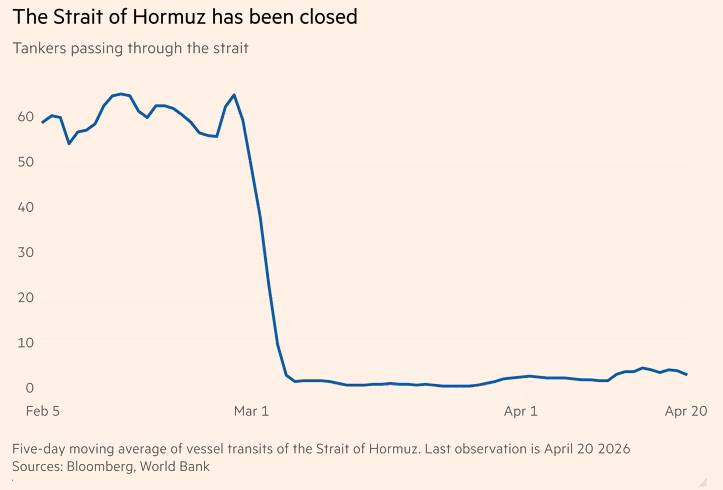

Số lượng tàu chở dầu qua Hormuz giảm từ khoảng 60 chiếc/ngày xuống gần bằng 0 sau ngày 5/3. Kết quả trực tiếp:

+ Giá dầu tăng 46 USD/thùng chỉ trong tháng 3 — mức tăng tháng lớn nhất trong 25 năm qua

+ Giá nhiên liệu máy bay tại Singapore tăng gấp đôi

+ Giá urê (phân bón) tăng 85%

+ Giá LNG kỳ hạn châu Á tăng 46%

+ Giá dầu Brent tăng 32%

Chỉ trong chưa đầy hai tháng kể từ khi xung đột nổ ra.

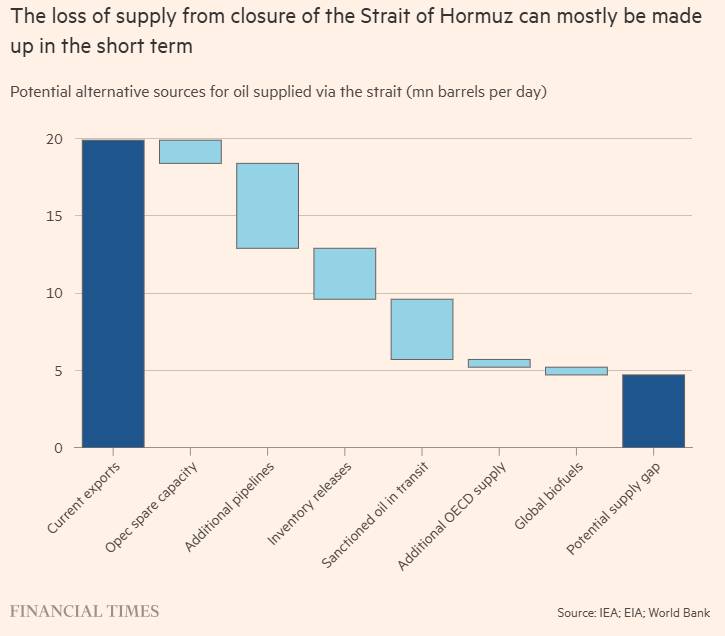

Thế Giới Bù Đắp Được Bao Nhiêu?

Câu hỏi thực tế mà các nhà hoạch định chính sách và nhà đầu tư đang vật lộn: liệu nguồn cung từ nơi khác có thể bù đắp phần thiếu hụt? Ngân hàng Thế giới phân tích khá chi tiết. Trong tổng mức thiếu hụt thô khoảng 20 triệu thùng/ngày, thế giới có thể bù đắp được:

+ 1,5 triệu thùng từ các nước OPEC không bị ảnh hưởng

+ 5,5 triệu thùng qua các tuyến đường ống thay thế

+ 3,3 triệu thùng từ kho dự trữ chiến lược

+ 3,9 triệu thùng từ dầu đang bị trừng phạt đổi hướng

+ 1 triệu thùng từ các nguồn khác gồm dầu sinh học và sản xuất bổ sung

Vẫn còn thiếu 4,6 triệu thùng mỗi ngày — tương đương hơn 4% tiêu thụ dầu toàn cầu. Và đó chỉ là trong ngắn hạn, khi kho dự trữ còn có thể rút ra. Khi kho cạn, con số thiếu hụt có thể leo lên gần 8% tiêu thụ toàn cầu — một mức chưa từng xảy ra trong thời bình hiện đại.

Kịch Bản Nào Đang Chờ Phía Trước?

Ngân hàng Thế giới đưa ra dự báo dựa trên giả định lạc quan: giai đoạn căng thẳng nhất kết thúc vào tháng 5, lưu thông qua eo biển phục hồi dần và ổn định ở mức trước chiến tranh vào cuối năm 2026. Ngay cả với kịch bản lạc quan đó, các con số đã rất đáng lo:

+ Chỉ số giá năng lượng toàn cầu tăng 24% trong năm 2026

+ Phân bón tăng 31%, riêng urê tăng 60%

+ Giá dầu trung bình năm ở mức 86 USD/thùng

Nếu xung đột kéo dài hơn hoặc cơ sở hạ tầng bị thiệt hại nặng hơn, giá dầu có thể chạm trung bình 115 USD/thùng — và di chứng kéo sang cả năm 2027.

Tin tương đối tốt: giá lương thực dự kiến chỉ tăng 2% năm nay, nhờ lượng dự trữ lớn từ 2025. Nhưng nếu eo biển đóng lâu hơn dự kiến, năm 2027 sẽ là năm khó khăn hơn nhiều cho an ninh lương thực toàn cầu — đặc biệt với các quốc gia đang phát triển phụ thuộc vào nhập khẩu lương thực và phân bón.

Năm Bài Học Đắt Giá Từ Một Cuộc Chiến Chưa Được Tính Toán Kỹ

Thứ nhất, nền kinh tế toàn cầu dễ tổn thương hơn chúng ta nghĩ trước các quyết định đơn phương. Nếu trước đây rủi ro địa chính trị lớn nhất đến từ Saddam Hussein hay Vladimir Putin, thì bây giờ — như nhiều nhà phân tích phương Tây thẳng thắn nhận định — các "tác nhân rủi ro" đang mở rộng phạm vi.

Thứ hai, cuộc khủng hoảng này nhắc nhở thế giới phải đẩy nhanh hơn nữa quá trình chuyển đổi sang năng lượng tái tạo và điện hạt nhân. Sự phụ thuộc vào nhiên liệu hóa thạch đi qua một điểm huyết mạch duy nhất là rủi ro chiến lược không thể chấp nhận về dài hạn.

Thứ ba, các ngân hàng trung ương sẽ đứng trước tình huống cực kỳ khó xử: lạm phát từ giá năng lượng và phân bón tăng, trong khi kinh tế toàn cầu đang chịu áp lực tăng trưởng. Đây là bài toán không có đáp án đẹp — và mọi quyết định đều sẽ có người chịu thiệt.

Thứ tư, các nước nghèo và dễ tổn thương nhất sẽ chịu đòn nặng nhất. Giá năng lượng và phân bón tăng mạnh tác động trực tiếp đến chi phí sản xuất lương thực và sinh hoạt của hàng trăm triệu người ở châu Phi, Nam Á và Đông Nam Á.

Thứ năm, một tin tốt duy nhất: cả Mỹ lẫn Iran đều có động cơ mạnh để kết thúc xung đột sớm. Người dân, nền kinh tế và đồng minh của cả hai bên đang chịu đựng. Thị trường đang cầu nguyện điều đó xảy ra trước tháng 5.

Chuyện Không Chỉ Của Trung Đông

Với nhà đầu tư Việt Nam, Hormuz không phải địa danh xa lạ trên bản đồ địa chính trị. Việt Nam nhập khẩu phần lớn xăng dầu và phân bón — hai mặt hàng đang tăng giá mạnh nhất trong cuộc khủng hoảng này. Chi phí sản xuất nông nghiệp tăng, lạm phát nhập khẩu tăng, và áp lực tỷ giá từ giá dầu USD leo thang đều là những kênh truyền dẫn trực tiếp về Việt Nam trong những tháng tới.

Nếu eo biển Hormuz còn đóng đến tháng 6, 7, hay xa hơn — bức tranh kinh tế vĩ mô Việt Nam nửa cuối 2026 sẽ khác đáng kể so với những dự báo được lập ra trước ngày 28/2.

Đây là lúc để nhắc nhở nhau một điều mà thị trường hay quên trong thời bình: rủi ro địa chính trị không báo trước, không cần xin phép, và không quan tâm đến kế hoạch đầu tư của bạn.

Và trong một thế giới mà 34% dầu thô toàn cầu phải đi qua một eo biển rộng 54 km — không có danh mục đầu tư nào thực sự miễn nhiễm.

Bạn đánh giá tác động của cuộc khủng hoảng Hormuz đến danh mục đầu tư và kế hoạch kinh doanh của mình thế nào? Ngành nào ở Việt Nam bạn cho là chịu ảnh hưởng nặng nhất — và cơ hội nào đang xuất hiện trong hỗn loạn? Chia sẻ góc nhìn bên dưới.

------------------------------------------------------------------------------------------------------------------

Thị trường hàng hóa phái sinh là nơi giao dịch các hợp đồng dựa trên giá trị của các loại hàng hóa cơ bản như nông sản, năng lượng, kim loại, và nguyên liệu công nghiệp. Đây là công cụ giúp doanh nghiệp và nhà đầu tư quản lý rủi ro biến động giá, đồng thời tạo cơ hội sinh lời từ sự chênh lệch giá trong tương lai. Với sự phát triển của công nghệ và hội nhập kinh tế, thị trường này ngày càng thu hút sự quan tâm nhờ tính thanh khoản cao và khả năng đa dạng hóa danh mục đầu tư. NĐT quan tâm liên hệ với tôi cũng như tham gia nhóm cộng đồng qua thông tin trên trang cá nhân.

***Tư vấn đầu tư hàng hoá thông qua Sở giao dịch Hàng hoá Việt Nam (MXV)***

- Hợp pháp - Minh Bạch - Thanh khoản cao tiêu chuẩn quốc tế

- Mua bán 2 chiều LONG SHORT - Giao dịch T0 - Đòn bẩy 20 lần không lãi vay Margin - Liên thông 52 quốc gia

- Mobile/ z.a.lo: 0867 091 553 ( Để tham gia room )

- Link nhóm zalo tin tức hàng hóa phái sinh: https://zalo.me/g/tdoxrn656

Eo Biển Hormuz Bị Phong Tỏa: Thế Giới Đang Trả Giá Bao Nhiêu Cho Một Cuộc Chiến Không Được Tính Toán Kỹ?

Xuất bản 14:27 - 29/04/2026

_thumb_350.png)

_thumb_500.webp)