Thị trường kim loại quý đã trải qua một đợt điều chỉnh mạnh trong vài tháng qua. Sau đợt tăng giá bùng nổ đưa vàng, và đặc biệt là bạc, lên mức cao kỷ lục mới, cả hai kim loại này đã điều chỉnh giảm - không phải vì các yếu tố cơ bản dài hạn của chúng suy yếu đáng kể, mà vì bối cảnh vĩ mô đã thay đổi đột ngột sau cuộc chiến tranh Iran.

Giá năng lượng tăng cao, đồng đô la mạnh hơn, kỳ vọng lạm phát cao hơn và quan điểm duy trì lãi suất cao trong thời gian dài hơn đối với lãi suất của Mỹ đã cùng nhau tạo ra một môi trường ngắn hạn đầy thách thức hơn cho các tài sản không sinh lời.

Vàng đã giảm xuống mức thấp nhất trong ba tuần, với hoạt động bán kỹ thuật xuất hiện sau khi phá vỡ mức hỗ trợ gần đây quanh mức 4.650 USD. Điểm mấu chốt là giá dầu tăng cao - chứ không phải căng thẳng địa chính trị leo thang - hiện đang chiếm ưu thế. Với giá dầu Brent tăng lên trên 111 USD, trọng tâm của thị trường vẫn tập trung vào tác động lạm phát của chi phí năng lượng cao hơn vào thời điểm chi tiêu đầu tư dựa trên trí tuệ nhân tạo tiếp tục hỗ trợ tăng trưởng của Mỹ, do đó làm giảm nhu cầu cắt giảm lãi suất của Cục Dự trữ Liên bang vào lúc này. Thêm vào sự bất ổn trong ngắn hạn, bốn trong số bảy công ty lớn nhất sẽ công bố kết quả kinh doanh vào thứ Tư, cùng ngày Ủy ban Thị trường Mở Liên bang (FOMC) họp để đánh giá triển vọng kinh tế.

Hiện tại, tâm điểm chú ý đang tập trung hoàn toàn vào thị trường năng lượng sau khi giá dầu tiếp tục tăng, với giá dầu Brent giao dịch trên mức 111 USD trong bối cảnh chưa có dấu hiệu tiến triển nào về việc mở lại eo biển Hormuz, nơi các lệnh phong tỏa của Mỹ và Iran đã làm giảm lượng hàng hóa vận chuyển hàng ngày xuống gần bằng không. Những cảnh báo về mức độ nghiêm trọng của tình trạng thiếu hụt nguồn cung toàn cầu tiếp tục gia tăng, với sự khan hiếm trên thị trường nhiên liệu tinh chế đã đẩy giá dầu diesel và nhiên liệu máy bay lên gần 200 USD/thùng. Trọng tâm trước mắt của thị trường vẫn là các nỗ lực hòa giải, với việc mở lại eo biển và sự sụt giảm giá dầu sau đó là chất xúc tác tích cực lớn nhất trong ngắn hạn đối với kim loại quý.

Vàng: Ngắn hạn giảm nhưng dài hạn xu thế tăng vẫn còn nguyên

Hiện tại, giá dầu tăng và cú sốc lạm phát do đó đang củng cố sức mạnh của đồng đô la và đẩy lùi kỳ vọng về việc nới lỏng tiền tệ, làm giảm sức hấp dẫn của các tài sản không sinh lời như vàng trong ngắn hạn.

Tuy nhiên, mặc dù xung đột đã trở thành một trở ngại ngắn hạn, nhưng nó không phải là một rào cản không thể vượt qua. Các động lực cấu trúc đã thúc đẩy đà tăng giá của vàng trong hai năm qua vẫn vững chắc và, trong một số trường hợp, thậm chí còn mạnh mẽ hơn.

Ngoài vấn đề lạm phát do giá dầu hiện đang gây ra, các trụ cột hỗ trợ dài hạn vẫn còn nguyên vẹn. Rủi ro đình trệ kinh tế vẫn tồn tại, đặc biệt là do khủng hoảng năng lượng và tác động ngắn hạn đến trung hạn của nó đối với giá cả và hoạt động kinh tế. Gánh nặng nợ công tiếp tục gia tăng, và mặc dù vị thế tiền tệ dự trữ của đồng đô la không bị đe dọa ngay lập tức, vẫn có một xu hướng rõ rệt trong số một số ngân hàng trung ương và các tổ chức quốc gia nhằm đa dạng hóa dự trữ và dần dần giảm sự phụ thuộc vào đồng đô la. Vàng vẫn là tài sản dự trữ thay thế tự nhiên trong quá trình đó.

Không giống như hầu hết các loại hàng hóa khác, vàng được hưởng lợi từ việc trước hết và trên hết là một kim loại tiền tệ. Giá cao hơn không làm giảm đáng kể nhu cầu theo cách tương tự như đối với các loại hàng hóa công nghiệp. Nhu cầu trang sức có thể giảm ở mức giá cao, và các nhà quản lý dự trữ có thể làm chậm quá trình tích lũy đơn giản vì giá tăng làm tăng giá trị của lượng vàng hiện có, nhưng về mặt cấu trúc, vàng vẫn tương đối ít bị ảnh hưởng bởi giá cao hơn so với các kim loại khác.

Xét về mặt kỹ thuật, đường trung bình động 200 ngày của vàng, hiện đang ở mức gần 4.250 USD, vẫn là ngưỡng hỗ trợ quan trọng. Chừng nào mức này còn được giữ vững, xu hướng tăng dài hạn vẫn tiếp tục được duy trì.

Bạc: nền tảng vững chắc, niềm tin mong manh.

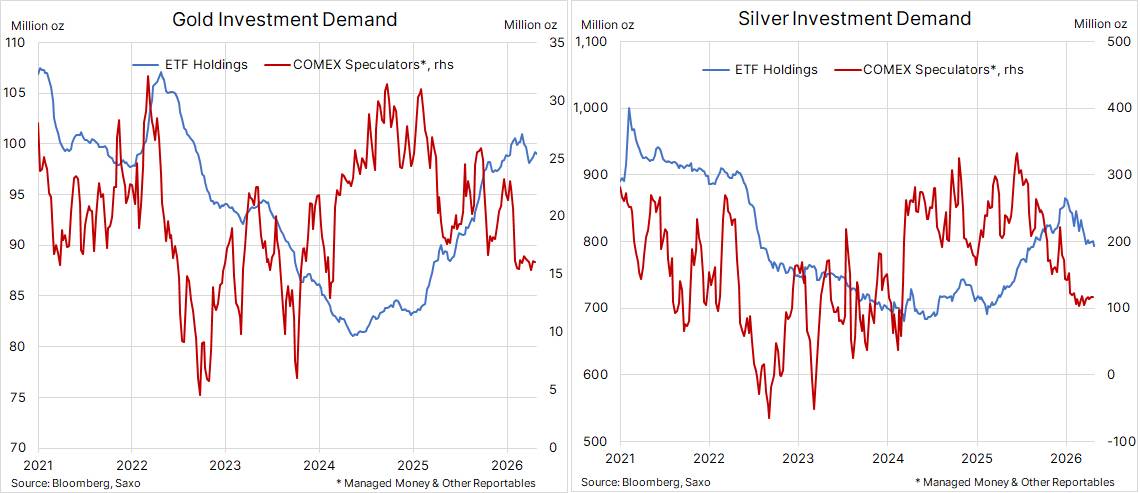

Câu chuyện về bạc phức tạp hơn. Sau đợt tăng mạnh không ngừng nghỉ lên đỉnh điểm vào tháng Giêng, thị trường đã bị đẩy giá quá mức. Nguồn cung vật chất khan hiếm, nhu cầu năng lượng mặt trời bùng nổ và sự hưng phấn đầu cơ - được thúc đẩy bởi động lực từ mạng xã hội - đã đẩy giá lên mức ngày càng đòi hỏi sự hoàn hảo để giữ vững.

Mặc dù quá trình điều chỉnh đã diễn ra, cuộc chiến tranh Iran trở thành chất xúc tác cho một sự thiết lập lại mạnh mẽ hơn. Giá dầu tăng cao đã làm mạnh đồng đô la, làm gia tăng lo ngại về lạm phát và đẩy lùi kỳ vọng về việc cắt giảm lãi suất, tạo ra một bối cảnh kinh tế vĩ mô ít thuận lợi hơn cho kim loại quý. Bạc, vốn dễ biến động hơn và phụ thuộc một phần vào nhu cầu công nghiệp, đã bị ảnh hưởng nặng nề hơn vàng khi các nhà đầu tư mua vào ồ ạt bán tháo.

Tuy nhiên, xét trên nhiều khía cạnh, sự điều chỉnh đó lại có lợi. Nó đã loại bỏ sự thổi phồng quá mức và vị thế đầu cơ khiến thị trường dễ bị tổn thương. Tình hình nguồn cung dài hạn vẫn rất khả quan. Báo cáo Khảo sát Bạc Thế giới năm 2026 của Viện Bạc (Silver Institute), do Metals Focus thực hiện, dự báo năm thứ sáu liên tiếp thị trường chứng khoán ghi nhận thâm hụt, với nhu cầu tiếp tục vượt quá nguồn cung từ khai thác và tái chế, buộc lượng tồn kho trên mặt đất phải giảm thêm. Như báo cáo đã chỉ ra, lượng tồn kho trên mặt đất giảm khiến thị trường dễ bị tổn thương trước những đợt giảm thanh khoản đột ngột, giá cả biến động, phí bảo hiểm cao và lãi suất cho thuê thấp hơn. Ngoài ra, nhu cầu mạnh mẽ từ Trung Quốc trong lĩnh vực năng lượng mặt trời, cũng như từ các nhà đầu tư tư nhân, tiếp tục hỗ trợ thị trường, trong khi cuộc khủng hoảng năng lượng hiện nay có thể thúc đẩy xu hướng năng lượng tái tạo, hỗ trợ nhu cầu bạc liên quan đến năng lượng mặt trời theo thời gian.

Tuy nhiên, triển vọng của bạc phức tạp hơn vàng. Nhu cầu công nghiệp vẫn dễ bị ảnh hưởng bởi sự suy yếu theo chu kỳ. Một thời kỳ lạm phát cao kéo dài và tăng trưởng chậm có thể ảnh hưởng đến tiêu thụ từ các ngành điện tử, hàng tiêu dùng và sản xuất. Đồng thời, nhu cầu đầu tư - được dự đoán sẽ đóng vai trò chính trong việc duy trì thâm hụt thị trường - lại rất dễ thay đổi và có thể đảo chiều nhanh chóng nếu động lực kỹ thuật suy yếu hoặc diễn biến kinh tế vĩ mô thay đổi.

Đây là lý do tại sao bạc vẫn là kim loại quý có hệ số beta cao hơn: tiềm năng tăng giá lớn hơn, nhưng cũng đi kèm với rủi ro giảm giá lớn hơn.

Triển vọng tương đối: vàng đứng đầu, bạc đứng thứ hai.

Khi chiến tranh kết thúc và chuỗi cung ứng năng lượng bắt đầu ổn định trở lại, vàng sẽ một lần nữa nhận được sự hỗ trợ từ nhu cầu tiền tệ, đa dạng hóa dự trữ, các mối lo ngại về tài chính và sự bất ổn địa chính trị kéo dài. Vàng ít bị ảnh hưởng bởi sự sụt giảm nhu cầu theo chu kỳ và ít dễ bị tổn thương trước những biến động mạnh trong tâm lý nhà đầu tư.

Về cơ bản, bạc vẫn mang lại triển vọng tích cực, nhưng triển vọng của nó phụ thuộc nhiều hơn vào khả năng phục hồi của nhu cầu công nghiệp và sự tham gia liên tục của các nhà đầu tư. Thị trường vẫn có thể thắt chặt đáng kể, và trong kịch bản kinh tế vĩ mô lạc quan, bạc có thể một lần nữa vượt trội hơn vàng. Nhưng con đường đó có thể vẫn còn nhiều biến động.

Ở mức hiện tại, tỷ lệ vàng/bạc gần 62 cho thấy bạc đã được giao dịch ở mức tương đối đắt so với mức trung bình dài hạn gần 70, cho thấy bạc có thể cần một chất xúc tác mới - dù là nguồn cung vật chất thắt chặt hơn, nhu cầu công nghiệp mạnh mẽ hơn hay sự thèm muốn đầu cơ được khôi phục - để có thể tăng giá đáng kể từ đây.

Thị trường tăng giá của kim loại quý dường như đang tạm dừng, chứ chưa kết thúc.

Vàng dường như bị trì hoãn, chứ không bị trật bánh, với các động lực dài hạn đằng sau đợt tăng giá vẫn còn vững chắc. Bạc vẫn giữ được tiềm năng tăng giá đáng kể theo thời gian, nhưng sau những đợt tăng giá quá mức hồi tháng Giêng, nó vẫn dễ bị tổn thương trước những trở ngại vĩ mô và sự dao động trong niềm tin của nhà đầu tư.

Tóm lại, vàng vẫn là lựa chọn phân bổ chiến lược, trong khi bạc là cơ hội mang tính chiến thuật - rủi ro cao hơn, lợi nhuận cao hơn, và cần được xử lý cẩn trọng trước sự biến động của nó.

Nếu bạn muốn đầu tư và giao dịch BẠC trên thị trường toàn cầu, hãy bắt đầu hoặc tiếp tục hành trình của mình với HCT - Công ty thành viên top đầu của Sở giao dịch hàng hóa MXV.

Tuyên bố miễn trừ trách nhiệm:

Bài đăng này chủ yếu chỉ nhằm mục đích cung cấp thông tin. Không có nội dung nào ở đây được coi là lời khuyên đầu tư hoặc khuyến nghị . Quan điểm là của cá nhân tôi. Hãy tự nghiên cứu trước khi đưa ra bất kỳ quyết định đầu tư nào.

----------------

Room cập nhật thông tin, phân tích thị trường kim loại : https://zalo.me/g/ivfppc331

Room cập nhật thông tin, phân tích thị trường kim loại : https://zalo.me/g/ivfppc331

Liên hệ với tôi để hợp tác và nhận các tư vấn tốt nhất về thị trường hàng hoá 0961.850.898

![[29/04/2026] NHẬN ĐỊNH ĐỒNG THÁNG 7/2026 (MHGN26) - KHUNG H1](https://media.vncommodities.vn/thumbs/tranthinhai/đồng 29.4.1_thumb_500.webp)

_thumb_350.png)

_thumb_500.webp)

_thumb_500.webp)