Thị trường nông sản và nguyên liệu công nghiệp ngày 29/04 ghi nhận lúa mì Mỹ vượt 7 USD/giạ do lo ngại nguồn cung và thời tiết bất lợi, đậu tương tích lũy chờ tín hiệu bứt phá, trong khi cà phê robusta hồi kỹ thuật nhưng xu hướng giảm vẫn chiếm ưu thế.

Nông sản

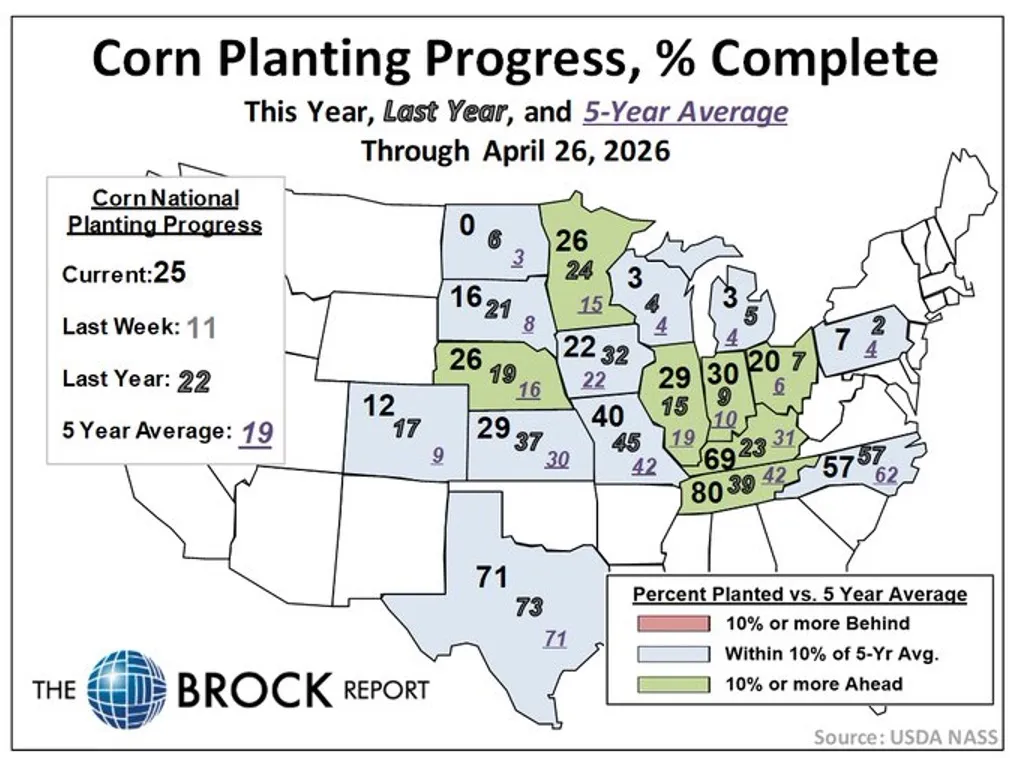

Tiến độ gieo trồng ngô của Mỹ đến ngày 26/4/2026 đã đạt 25%, tăng mạnh so với mức 11% của tuần trước và cao hơn cùng kỳ năm ngoái là 22%. Mức này cũng vượt trung bình 5 năm là 19%.

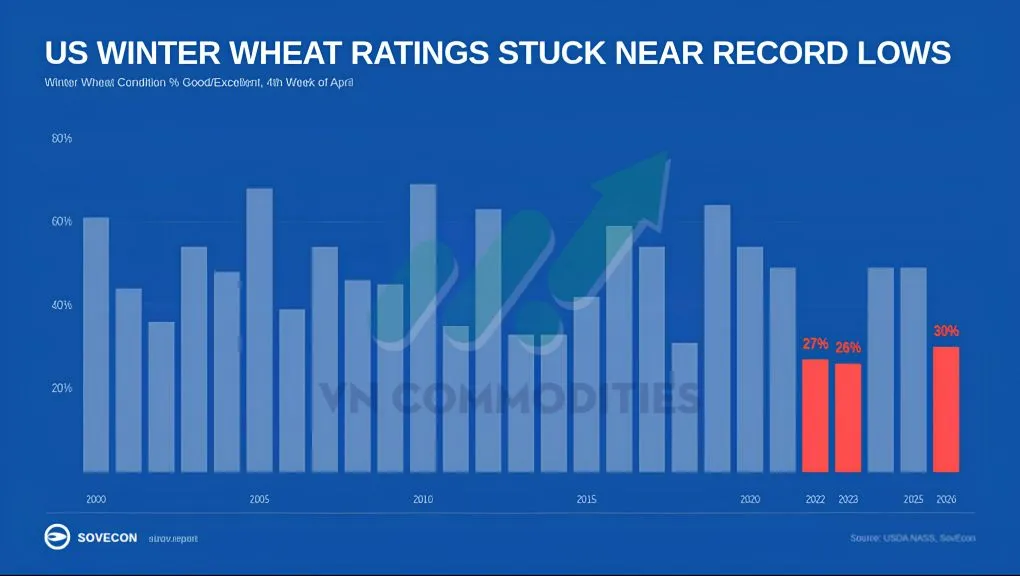

Chất lượng lúa mì vụ đông của Mỹ vẫn đang ở mức rất thấp và gần chạm vùng đáy lịch sử. Hiện chỉ khoảng 30% diện tích được đánh giá ở mức tốt/xuất sắc, tăng nhẹ so với mức giảm mạnh sau đợt rét vừa qua. Dù chưa tiếp tục xấu đi, mức này vẫn chỉ cao hơn vài điểm so với những năm xấu nhất từng ghi nhận.

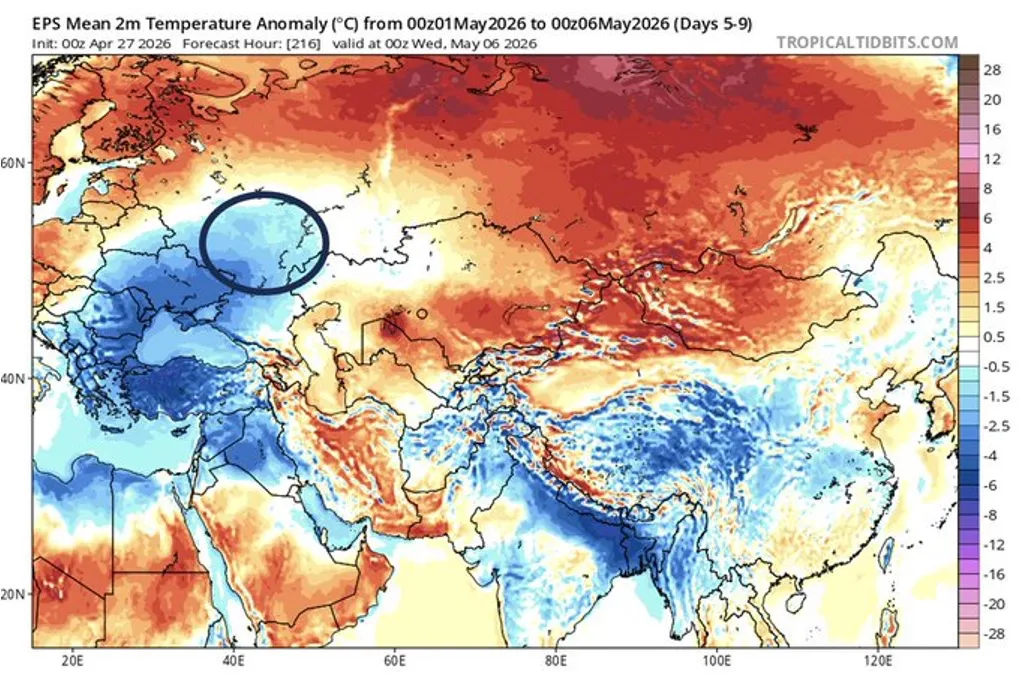

Tiến độ gieo trồng lúa mì vụ xuân của Nga đang chậm đáng kể so với năm ngoái. Tính đến ngày 24/4, nông dân mới chỉ gieo được khoảng 0,2 triệu ha, trong khi cùng kỳ năm trước đã đạt 1,5 triệu ha. Nguyên nhân chính là thời tiết lạnh và ẩm ướt kéo dài, làm chậm hoạt động đồng áng và gây trì hoãn trên diện rộng, tương tự tình hình tại Canada.

Tuần trước, các quỹ đầu cơ mua mạnh ngũ cốc, đặc biệt là lúa mì vụ xuân và lúa mì cứng vụ đông do thời tiết xấu làm tăng lo ngại nguồn cung. Lúa mì mềm vụ đông giảm nhẹ. Trong khi đó, các quỹ vẫn bán lúa mì châu Âu, nhưng xu hướng này có thể sớm thay đổi.

Trung Quốc đã đặt mua nhiều tàu hàng hơn trong mùa này cho giai đoạn từ tháng 1 đến tháng 8, với nhiều tàu xuất phát từ Mỹ và ít hơn từ Brazil. Điều đáng ngạc nhiên là Brazil đã bán thêm 2,5 triệu tấn cho các điểm đến ngoài Trung Quốc, trong khi Mỹ tăng khoảng 2 triệu tấn so với cùng kỳ năm ngoái.

Giá lúa mì đã vượt mốc 7,00 USD/giạ lần đầu kể từ tháng 5/2024, tăng khoảng 60 cent chỉ trong một tuần, cho thấy đà tăng đang rất mạnh. Khác với các nhịp phục hồi ngắn trước đây, đợt tăng lần này đã kéo dài tới 196 ngày — lâu nhất từ năm 2022 — và lần đầu tạo được đỉnh cao hơn, thay vì liên tục các đỉnh thấp dần như trước. Việc phá vỡ vùng kháng cự quan trọng và đỉnh tháng 2/2025 cho thấy xu hướng dài hạn có thể đang chuyển sang tăng giá, với mục tiêu tiếp theo quanh vùng 7,50 USD/giạ.

Giá đậu tương đang đi ngang trong biên độ rất hẹp suốt 28 ngày liên tiếp, cho thấy thị trường đang tích lũy và chờ tín hiệu bứt phá mới. Việc giá chưa giảm sâu cho thấy vùng hiện tại đang đóng vai trò hỗ trợ khá tốt, nhưng hỗ trợ dưới tiếp theo vẫn là mốc quan trọng nhất, nếu bị phá vỡ, giá có thể giảm mạnh hơn do thiếu vùng đỡ phía dưới. Đồng thời, chỉ báo MACD đang gần chuyển sang tín hiệu tăng giá lần đầu từ đáy tháng 1, cho thấy khả năng đậu tương có thể sớm bước vào nhịp tăng mới.

Giá ngô đang phục hồi và tiến sát một vùng kỹ thuật rất quan trọng. Sau khi giảm về mức thoái lui 61,8% của toàn bộ nhịp tăng trước đó cũng là vùng hỗ trợ mạnh từ mùa thu năm ngoái thị trường đã tìm được đáy và bật tăng trở lại, lấy lại hơn một nửa mức giảm gần đây. Đây là khu vực mà thị trường thường phải đưa ra quyết định: liệu đây chỉ là một nhịp hồi kỹ thuật ngắn hạn hay là khởi đầu cho một xu hướng tăng lớn hơn. Vì vùng này từng là kháng cự mạnh vào mùa thu và hỗ trợ quan trọng vào mùa xuân năm ngoái, nên phản ứng giá tại đây sẽ rất đáng chú ý.

Nguyên liệu công nghiệp

Giá Robusta vẫn đang trong xu hướng giảm chính dù đã có nhịp hồi gần đây. Cây nến hammer xuất hiện tại vùng hỗ trợ trong mô hình nêm giảm tuần trước cho thấy lực mua ngắn hạn quay lại, giúp giá bật lên hướng về vùng kháng cự giảm dần. Tuy nhiên, nến gravestone doji xuất hiện vào thứ Sáu ngay tại vùng kháng cự này cho thấy lực bán vẫn rất mạnh và phe bán đang bảo vệ xu hướng giảm. Phiên thứ Ba với nến engulfing cho thấy nỗ lực tăng giá, nhưng về cấu trúc tổng thể, giá vẫn nằm giữa vùng dao động, dưới các đường trung bình quan trọng và chưa ở vùng hỗ trợ đủ mạnh để tạo lợi thế rõ ràng. Điều này phản ánh tâm lý thị trường còn do dự: bên mua chưa kiểm soát được xu hướng, còn bên bán vẫn tận dụng các nhịp hồi để bán ra. Vì vậy, đây chưa phải là thiết lập giao dịch chất lượng cao và kiên nhẫn chờ tín hiệu rõ ràng hơn vẫn là lựa chọn hợp lý.

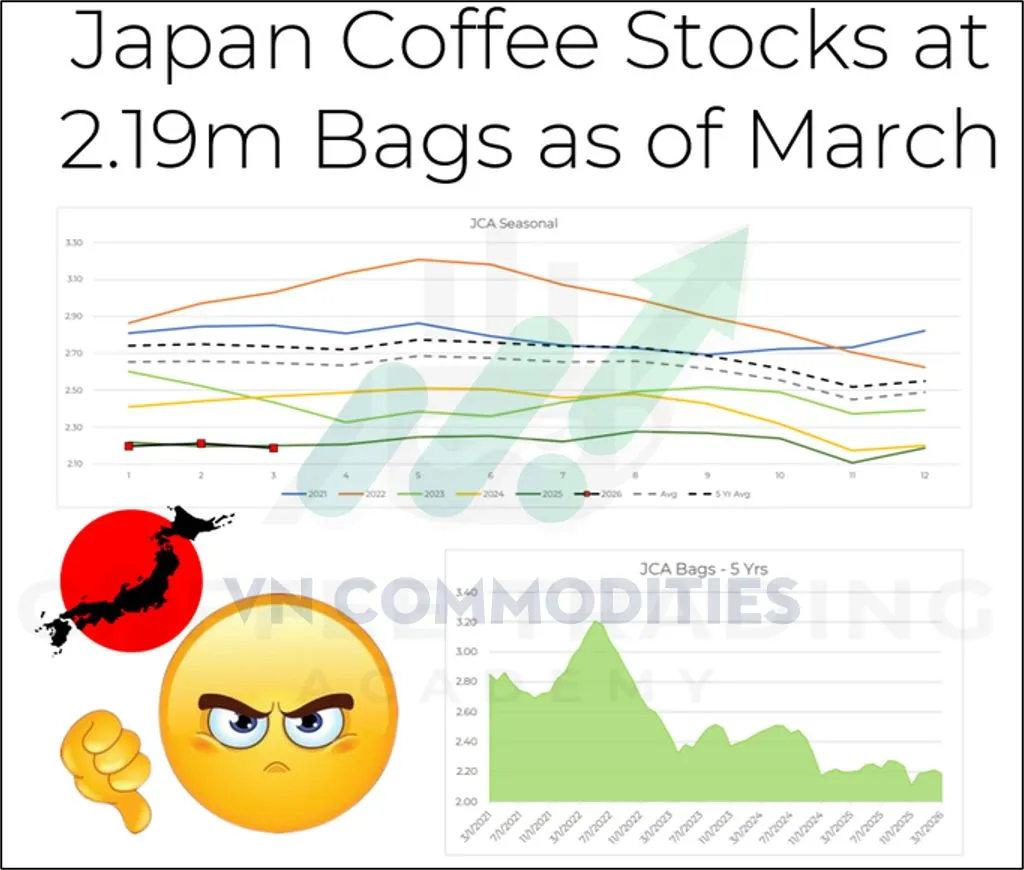

Tồn kho cà phê tại Nhật Bản trong tháng 3 được JCA công bố ở mức 2,19 triệu bao, vẫn nằm ở vùng thấp lịch sử và thấp hơn 20,7% so với mức trung bình 5 năm là 2,74 triệu bao, dù gần như tương đương cùng kỳ năm ngoái. Điều này cho thấy nguồn cung cà phê tại các điểm tiêu thụ vẫn khá thắt chặt. Đồng thời, tình trạng giá kỳ hạn gần cao hơn giá kỳ hạn xa vẫn tiếp diễn, khiến việc nắm giữ cà phê đã hedge tại các điểm đến trở nên tốn kém hơn, làm giảm động lực tích trữ hàng và tiếp tục hỗ trợ mặt bằng giá cao.

![[29/04/2026] NHẬN ĐỊNH ĐỒNG THÁNG 7/2026 (MHGN26) - KHUNG H1](https://media.vncommodities.vn/thumbs/tranthinhai/đồng 29.4.1_thumb_500.webp)

_thumb_350.png)