Thị trường vĩ mô ngày 27/04/2026: Căng thẳng Mỹ–Iran tiếp tục leo thang khi đàm phán không đạt tiến triển, trong khi các phân tích cho thấy hệ thống petrodollar không còn đóng vai trò cốt lõi trong nhu cầu USD toàn cầu. Song song, rủi ro địa chính trị lan rộng sang châu Phi, còn Trung Quốc ghi nhận tăng trưởng lợi nhuận công nghiệp nhờ AI nhưng siết chặt kiểm soát công nghệ.

Vai trò của Petrodollar có phải là thật?

Học thuyết Petrodollar

-

USD là đồng tiền dự trữ vì dầu bán bằng USD

-

Dầu bán bằng USD tạo ra nhu cầu mua trái phiếu Mỹ

Eurodollar và Petrodollar

-

Là hệ thống hoán đổi tiền tệ USD ↔ EUR trong hệ thống ngân hàng châu Âu

-

Eurodollar tồn tại trước petrodollar, từ năm 1957

-

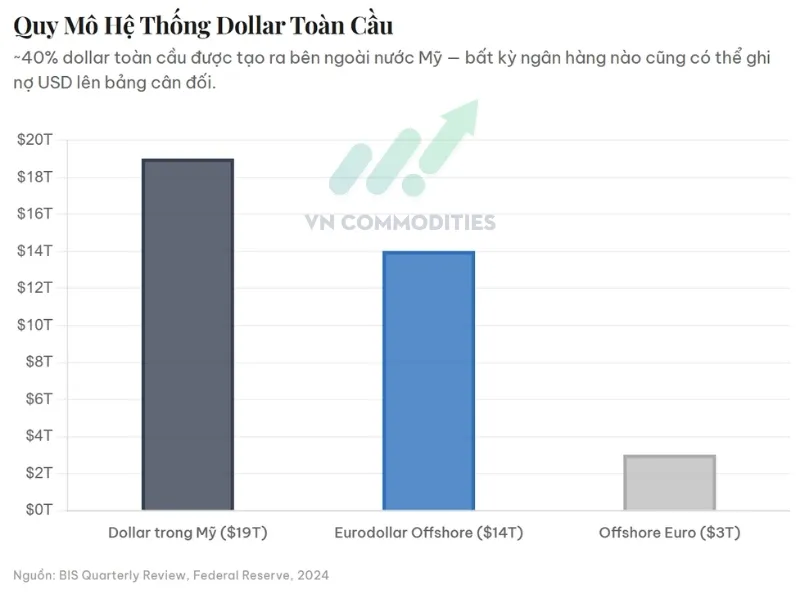

Quy mô:

-

Dollar ngoài nước Mỹ: ~14.000 tỷ USD

-

Dollar trong hệ thống Mỹ: ~19.000 tỷ USD

-

Offshore euro: ~3.000 tỷ USD

→ Đây là yếu tố tạo độ sâu của thị trường USD, cho phép sử dụng USD để mua gần như mọi loại tài sản tại phương Tây

Petrodollar bắt đầu

Bối cảnh

-

Chiến tranh Lạnh

-

Phương Tây là bên mua dầu chính từ Trung Đông

-

Khối Warsaw Pact mua dầu từ Liên Xô

-

Trung Quốc/Ấn Độ chưa có nhu cầu lớn

→ GCC bán dầu vì phương Tây là người mua chính

Cơ chế

-

Saudi bán dầu bằng USD

-

Đầu tư vào US Treasuries

-

Mỹ đảm bảo an ninh

→ Không có thỏa thuận chính thức, chỉ là lợi ích kinh tế

→ Trong thực tế:

-

Saudi từng bán dầu bằng Sterling

-

Hiện có giao dịch bằng Yuan

Giai đoạn 1 (1973–1981)

-

Giá dầu tăng mạnh

-

GCC tích lũy thặng dư lớn

-

Gửi tiền vào ngân hàng quốc tế

-

Ngân hàng cho vay Mỹ Latinh

→ Dẫn tới khủng hoảng nợ Mỹ Latinh đầu 1980s

→ Đến 1981 Saudi bắt đầu thâm hụt ngân sách

_1.webp)

Giai đoạn 2 (2003–2015)

-

Trung Quốc tăng trưởng → dầu >100 USD/thùng

-

GCC tích lũy thặng dư lần 2

-

Thặng dư Saudi 2005–2015: >1.000 tỷ USD

→ Giai đoạn “Petrodollar 2.0”

-

Dòng tiền không vào ngân hàng mà vào tài sản tài chính toàn cầu

.webp)

Sau 2015

-

Saudi thâm hụt ngân sách (2024–2025)

-

Chuyển từ mua trái phiếu → phát hành trái phiếu USD

→ Cạnh tranh trực tiếp với trái phiếu Mỹ

.webp)

Dòng tích lũy dài hạn

-

Thặng dư tài khoản vãng lai Saudi:

-

Gần 0 (1970–2000)

-

Tăng mạnh (2003–2015)

-

Giảm dần sau đó

→ Vòng lặp petrodollar chỉ tồn tại trong 2 giai đoạn

Ai tạo nhu cầu USD?

-

Thặng dư dầu khí 2025:

-

Kuwait: ~35 tỷ USD

-

UAE: ~35 tỷ USD

-

Qatar: ~25 tỷ USD

-

Saudi Arabia: -33 tỷ USD

-

Na Uy: ~50 tỷ USD

→ Tổng: ~200 tỷ USD

-

Thặng dư sản xuất châu Á:

-

Trung Quốc, Nhật, Hàn, Đài Loan: ~1.500 tỷ USD

→ Gấp 7–8 lần tổng thặng dư GCC và Na Uy

→ Nhu cầu USD đến từ châu Á

.webp)

Hormuz đóng có lo lắng?

Người thua:

-

GCC

-

Iraq, Kuwait, Qatar gần như dừng xuất khẩu

-

UAE giảm mạnh sản lượng

Người thắng:

-

Na Uy, Kazakhstan, Azerbaijan, Nga

-

Canada, Brazil, Colombia, Guyana

→ Các nước thắng:

-

Giữ tiền trong nước

-

Không recycle USD

→ GCC phát hành trái phiếu → cạnh tranh với Mỹ

Hệ thống Shadow Banking

-

~65.000 tỷ USD nợ dạng FX Swap

Cơ chế

-

Hoán đổi tiền tệ (ví dụ VND ↔ USD)

-

Không ghi nhận là nợ

Mục đích

-

Vay USD gián tiếp

-

Hedge tỷ giá

-

Cung cấp thanh khoản USD

Giao dịch USD toàn cầu

-

~9.6 nghìn tỷ USD/ngày

.webp)

-

73% là swap & spot

.webp)

→ USD là công cụ:

-

Thanh toán

-

Tài trợ

-

Giao dịch

Kết luận

-

Petrodollar chỉ tồn tại trong thời gian ngắn

-

USD mạnh vì:

-

Độ sâu thị trường

-

Thanh khoản

-

Hệ thống tài chính

→ Nhu cầu USD:

-

Thương mại: châu Á

-

Giao dịch: châu Âu

-

Vay vốn: toàn cầu

Đàm phán Mỹ – Iran: Chưa có tiến triển

-

Iran đề xuất mở Hormuz đổi lấy Mỹ gỡ phong tỏa nhưng hoãn đàm phán hạt nhân tới hòa bình

-

Đề xuất được chuyển tới Mỹ thông qua Pakistan

-

Donald Trump nhiều khả năng không đồng ý

-

Marco Rubio: Mỹ không chấp nhận Iran kiểm soát và thu phí ở Hormuz

-

Xem đây là tuyến hàng hải quốc tế

Triển khai quân sự Mỹ

-

3 tàu sân bay ngoài khơi Iran có diện tích bề mặt tổng cộng ~57,000 m² (14 acres)

-

2 tàu sân bay đổ bộ nhỏ, tổng diện tích đường băng ~72.000 m²

-

Tàu sân bay Theodore Roosevelt đã hoàn thành xong tập huấn và sẵn sàng nhận nhiệm vụ kể từ ngày 24 - Hải Quân Mỹ

→ Đưa số lượng tàu sân bay Mỹ có thể triển khai thêm (đang không bảo trì hoặc làm nhiệm vụ nào khác) lên con số 3

-

Trong 12 tàu:

-

4 bảo trì

-

3 sẵn sàng

-

3 Trung Đông

-

1 Nhật Bản

-

1 thử nghiệm

-

Hiện có ít nhất 15 máy bay C-17 Globemaster III

-

Các chuyến bay di chuyển tới và từ Trung Đông qua Đức

Israel không kích Lebanon

-

Dù lệnh ngừng bắn vẫn còn hiệu lực, IDF gia tăng và mở rộng không kích.

-

Nhắm vào Beqaa và miền Nam Lebanon

→ Đáp trả các cuộc tấn công liên tiếp của Hezbollah (có một vụ drone gây chết người)

Mali có thể sụp đổ

-

Liên minh Hồi Giáo Cực Đoan tấn công đồng loạt thủ đô Bamako và nhiều thành phố

-

Bộ trưởng Quốc phòng Mali bị ám sát

-

Phía Bắc: Kidal thất thủ, lính Nga Africa Corps rút lui

→ Có thể là thất bại thứ 4 của Nga sau:

-

Syria (cuối năm 2024)

-

Iran (06/2025 và hiện tại)

-

Venezuela (12/2025)

JNIM kiểm soát Tessit

-

Quân đội Mali đầu hàng

-

Nga rút theo thỏa thuận

Ủng hộ nhân sự FED

-

Thom Tillis ủng hộ Kevin Warh sau khi DOJ tuyên bố kết thúc điều tra Jerome Powell

→ Dự kiến Kevin Warsh được phê chuẩn trước 15/5 (khi nhiệm kỳ của Powell kết thúc)

Đấu giá trái phiếu 5 năm ở mức trung bình

-

Quy mô: 70 tỷ USD

-

FED đáo hạn: 8.8 tỷ

-

Lãi suất: 3.955% (+0.5bps tail)

-

11 lần liên tiếp bị tail

.webp)

-

Bid-to-cover: 2.330, cao hơn 2.287 phiên trước

-

Nhưng vẫn dưới mức trung bình 6 phiên 2.348

-

Nước ngoài: 72.3% từ 61.9% phiên trước

-

Cao hơn mức trung bình 62.1%, mức cao nhất kể từ 05/2025

-

Nội địa: 15.03%

-

Dealers: 12.7% (thấp nhất từ 01/2026)

.webp)

Đấu giá trái phiếu 2 năm ổn định

-

Quy mô: 69 tỷ USD

-

FED đáo hạn: 8.6 tỷ

-

Lãi suất: 3.812% (+0.1bps tail)

-

Cải thiện mạnh so với +1.8 bps tháng trước

.webp)

-

Bid-to-cover: 2.653, cao hơn 2.440 phiên trước

-

Cao hơn trung bình gần đây: 2.61%

-

Nước ngoài: 56.48%, giảm từ 59.38% phiên trước

-

Nội địa: 31.65%, tăng mạnh từ 16.50% phiên trước

-

Dealers: 11.87%, giảm từ 24.12% phiên trước

.webp)

Fed Dallas: Sản xuất Texas tháng 4 tăng mạnh

-

Chỉ số sản xuất: 19 (tăng mạnh từ 6.8 tháng trước)

.webp)

-

Chỉ số hoạt động chung: -2.3 (dưới dự báo +0.9 và -0.2 tháng trước)

.webp)

-

Kỳ vọng 6 tháng: +34.6 (từ 35.7)

-

Triển vọng doanh nghiệp: +3.0 (tăng 6.5 điểm, quay lại dương)

.webp)

-

Cụ thể:

.webp)

Trung Quốc: Lợi nhuận công nghiệp tăng nhờ AI

-

Tháng 3: +15.8% YoY (nhanh nhất 6 tháng)

-

Q1: +15.5% YoY (khởi đầu năm mạnh nhất từ 2018)

-

Động lực chủ yếu nhờ AI và Chip

-

Sản xuất thiết bị: +21%

-

Công nghệ cao: +47.4%

-

Cáp quang: +336.8%

.webp)

Trung Quốc chặn thương vụ AI

-

NDRC cấm Meta mua Manus ($2 tỷ)

-

Nhằm ngăn công ty Mỹ thâu tóm nhân tài và IP AI Trung Quốc

-

Manus:

-

Startup AI đóng cửa tại Trung Quốc (07/2025)

-

Chuyển sang Singapore để né hạn chế đầu tư Mỹ và né quy định chuyển IP và vốn của Trung Quốc

-

Meta đã bắt đầu tích hợp công nghệ Manus

Thay đổi quan hệ AI

Microsoft – OpenAI

-

OpenAI chia revenue cho Microsoft tới năm 2030

-

Microsoft giữ license IP của OpenAI tới năm 2032

-

License này hiện không còn độc quyền

→ OpenAI có thể hoạt động đa nền tảng cloud

OpenAI – Qualcomm

-

Qualcomm sẽ hợp tác với MediaTek để phát triển chip AI smartphone

-

Có MediaTek và Luxshare tham gia

-

Sản xuất hàng loạt dự kiến: năm 2028

→ Hướng tới thiết bị AI độc lập

_thumb_350.png)

_thumb_500.webp)

_7_thumb_500.webp)

_5_thumb_500.webp)

_4_thumb_500.webp)

_3_thumb_500.webp)

_thumb_500.webp)

_3_thumb_500.webp)

_4_thumb_500.webp)