Lần đầu tiên kể từ khủng hoảng tài chính toàn cầu 2008, các ngân hàng lớn của Mỹ đang nắm giữ trái phiếu chính phủ ở mức cao kỷ lục. Đây là tín hiệu tích cực hay lại là mầm mống của một rủi ro mới?

Nếu bạn đang theo dõi thị trường tài chính toàn cầu những tháng gần đây, có một diễn biến thầm lặng nhưng cực kỳ đáng chú ý đang xảy ra ở trung tâm hệ thống tài chính thế giới — thị trường trái phiếu chính phủ Mỹ, hay còn gọi là "Treasury market".

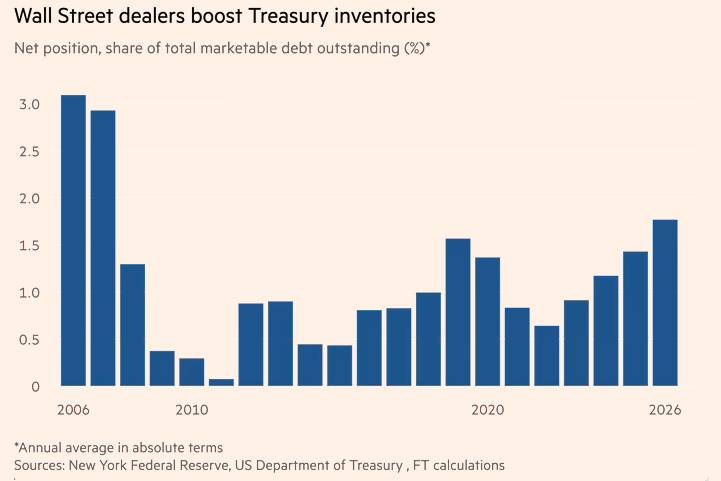

Theo dữ liệu từ Cục Dự trữ Liên bang New York, lượng trái phiếu chính phủ Mỹ mà các primary dealers — tức nhóm ngân hàng lớn được chỉ định bảo lãnh phát hành nợ chính phủ Mỹ — đang nắm giữ đã tăng lên trung bình khoảng 550 tỷ USD trong năm nay, tăng đáng kể so với mức dưới 400 tỷ USD của năm 2025. Con số này chiếm gần 2% tổng quy mô thị trường trái phiếu Mỹ — tỷ lệ cao nhất kể từ năm 2007, ngay trước thềm cuộc khủng hoảng tài chính lịch sử. Vậy điều gì đã thay đổi? Và tại sao điều này lại quan trọng?

Quy Định Vốn — Cú Hích Mang Tính Bước Ngoặt

Để hiểu câu chuyện này, cần quay lại bối cảnh sau 2008. Sau cuộc khủng hoảng tài chính toàn cầu, các cơ quan quản lý Mỹ đã siết chặt hàng loạt quy định nhằm đảm bảo các ngân hàng không còn trở thành "quả bom nổ chậm" cho hệ thống. Một trong những công cụ quan trọng nhất là quy định eSLR (Enhanced Supplementary Leverage Ratio) — yêu cầu các ngân hàng lớn nhất phải duy trì một lượng vốn tối thiểu nhất định so với tổng tài sản, bất kể mức độ rủi ro của từng loại tài sản đó.

Quy định này, dù mang lại sự an toàn, đã vô tình đẩy các ngân hàng ra khỏi vai trò truyền thống của mình trong thị trường trái phiếu chính phủ — vốn được coi là tài sản an toàn nhất thế giới nhưng lại "tốn" vốn quy định như bất kỳ tài sản nào khác.

Cuối năm ngoái, dưới sự dẫn dắt của bà Michelle Bowman — Thống đốc Fed được Tổng thống Trump bổ nhiệm — các cơ quan quản lý Mỹ đã chính thức nới lỏng quy định eSLR. Đây là một phần trong chiến lược phi quy chế hóa rộng hơn của chính quyền Trump, cùng với các đề xuất mới nhất về việc giảm yêu cầu vốn tổng thể cho các ngân hàng hệ thống quan trọng.

Kết quả thực tế rõ ràng hơn nhiều người kỳ vọng. Bank of America thừa nhận dữ liệu đã chứng minh quy định SLR có tác động thực sự lên quyết định nắm giữ trái phiếu. Morgan Stanley công bố đã triển khai thêm vốn vào giao dịch trái phiếu nhờ thay đổi quy định. Tại Barclays, ông Ajay Rajadhyaksha — Chủ tịch nghiên cứu toàn cầu — xác nhận: "Ngân hàng đang đóng vai trò trung gian lớn hơn ngày nay nhờ những thay đổi về quy định, và cả sự thay đổi trong tư duy quản lý của các cơ quan giám sát."

Tại Sao Thị Trường Trái Phiếu Mỹ Lại Quan Trọng Đến Vậy?

Với quy mô 31 nghìn tỷ USD, thị trường trái phiếu chính phủ Mỹ là "trái tim" của hệ thống tài chính toàn cầu. Đây là tài sản cơ sở để định giá hầu hết mọi công cụ tài chính trên thế giới — từ lãi suất cho vay mua nhà ở California, tới chi phí vay vốn của doanh nghiệp ở Hà Nội, tới tỷ giá USD/VND mà các nhà nhập khẩu Việt Nam phải đối mặt mỗi ngày.

Tính thanh khoản và sự ổn định của thị trường này có tầm quan trọng chiến lược không kém gì nguồn cung dầu mỏ. Khi thị trường trái phiếu Mỹ "rung lắc", cả hệ thống tài chính toàn cầu đều cảm thấy.

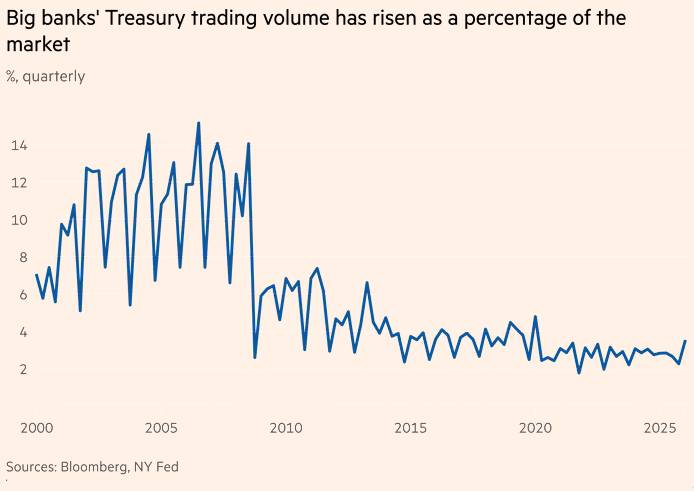

Sau 2008, khi các ngân hàng lớn rút lui, một thế hệ người chơi mới đã lấp vào chỗ trống đó: quỹ phòng hộ (hedge funds) và các công ty giao dịch tần suất cao (HFT). Họ đã trở nên không thể thiếu trong việc tạo thanh khoản cho một thị trường đang phình to chóng mặt — đặc biệt khi thâm hụt ngân sách Mỹ đã leo lên mức 6% GDP, buộc chính phủ phải liên tục phát hành nợ mới.

Tuy nhiên, các tay chơi mới này mang theo một đặc điểm nguy hiểm: đòn bẩy tài chính cực cao. Không giống ngân hàng vốn có nghĩa vụ tạo lập thị trường, quỹ phòng hộ có thể "bốc hơi" khỏi thị trường trong tích tắc khi biến động xảy ra. Điều này đã từng được chứng kiến rõ ràng vào năm 2020, khi thị trường trái phiếu Mỹ hỗn loạn bởi sự tháo chạy ồ ạt của một chiến lược giao dịch phổ biến, buộc Fed phải can thiệp khẩn cấp.

Hai Mặt Của Đồng Xu

Sự quay trở lại của các ngân hàng lớn được nhiều chuyên gia đánh giá là tín hiệu tích cực về dài hạn. Ngân hàng có xu hướng ổn định hơn, có trách nhiệm hơn, và thường không đột ngột rút lui trong lúc thị trường hoảng loạn. Sự hiện diện lớn hơn của họ có thể giúp giảm thiểu nguy cơ những cơn địa chấn kiểu 2020 tái diễn.

Nhưng không phải ai cũng lạc quan một chiều như vậy.

Giáo sư Yesha Yadav từ Đại học Luật Vanderbilt — chuyên gia về quy định thị trường trái phiếu — nhắc nhở rằng ngân hàng không có nghĩa vụ pháp lý phải tạo lập thị trường. Việc họ quay lại là vì lợi ích kinh doanh, và khi lợi ích đó thay đổi — họ hoàn toàn có thể rút lui một lần nữa. "Chúng ta đang tháo gỡ các quy định về bảng cân đối kế toán, nhưng không ai đảm bảo rằng điều đó sẽ hiệu quả như kỳ vọng," bà cảnh báo.

Ông Jay Barry, Trưởng chiến lược lãi suất toàn cầu tại JPMorgan, cũng thẳng thắn nhận định: "Các primary dealers sẽ không bao giờ đóng vai trò như trước năm 2008 nữa. Cách thị trường vận hành đã thay đổi." Ông bổ sung rằng dù hoạt động tạo lập thị trường đang hồi phục, các quỹ phòng hộ và giao dịch tần suất cao vẫn sẽ là một phần không thể tách rời của cấu trúc thị trường mới — và điều đó sẽ không thay đổi.

Ngoài ra, cần nhìn nhận rằng tính đến cuối 2025, sáu ngân hàng hệ thống quan trọng lớn nhất đang nắm giữ lượng vốn dư thừa trung bình 2,4% so với yêu cầu tối thiểu — một "vùng đệm" họ tự nguyện duy trì để chuẩn bị cho các quy định Basel III Endgame khắt khe hơn. Giờ đây, khi các quy định này được làm mềm đi, phần vốn dư thừa đó đang được giải phóng dần dần ra thị trường.

Chuyện Không Chỉ Của Phố Wall

Với nhà đầu tư Việt Nam, đây không phải câu chuyện xảy ra ở đâu đó xa xôi trên Phố Wall. Khi thanh khoản trái phiếu Mỹ ổn định hơn, áp lực tỷ giá USD/VND giảm bớt — và dòng vốn ngoại vào thị trường Việt Nam có thể dễ thở hơn trong ngắn hạn. Đó là tin tốt.

Nhưng kịch bản ngược lại cũng hoàn toàn có thể xảy ra. Nếu ngân hàng rút lui và quỹ phòng hộ tháo đòn bẩy ồ ạt như năm 2020, tác động sẽ truyền dẫn từ Washington về Hà Nội trong vài giờ đồng hồ — không kèn không trống, không kịp phòng thủ.

Sự quay trở lại của các ngân hàng lớn giống như những lính cứu hỏa kỳ cựu quay lại trực ca — sau nhiều năm nhường chỗ cho đội tình nguyện viên năng động nhưng dễ bỏ ca giữa chừng. Đám cháy sẽ được kiểm soát tốt hơn trong điều kiện bình thường. Nhưng không ai ký cam kết họ sẽ ở lại đến hết ca. Và trong một thị trường 31 nghìn tỷ đô, không có lần diễn tập thứ hai.

Bạn đánh giá thế nào về động thái này? Tín hiệu ổn định thật sự hay Phố Wall lại đang đặt cược quen thuộc — rủi ro vẫn ở đó, chỉ là đổi tay? Để lại quan điểm bên dưới. Bài viết tổng hợp và phân tích dựa trên dữ liệu từ Cục Dự trữ Liên bang New York và các nguồn tài chính quốc tế.

------------------------------------------------------------------------------------------------------------------

Thị trường hàng hóa phái sinh là nơi giao dịch các hợp đồng dựa trên giá trị của các loại hàng hóa cơ bản như nông sản, năng lượng, kim loại, và nguyên liệu công nghiệp. Đây là công cụ giúp doanh nghiệp và nhà đầu tư quản lý rủi ro biến động giá, đồng thời tạo cơ hội sinh lời từ sự chênh lệch giá trong tương lai. Với sự phát triển của công nghệ và hội nhập kinh tế, thị trường này ngày càng thu hút sự quan tâm nhờ tính thanh khoản cao và khả năng đa dạng hóa danh mục đầu tư. NĐT quan tâm liên hệ với tôi cũng như tham gia nhóm cộng đồng qua thông tin trên trang cá nhân.

***Tư vấn đầu tư hàng hoá thông qua Sở giao dịch Hàng hoá Việt Nam (MXV)***

- Hợp pháp - Minh Bạch - Thanh khoản cao tiêu chuẩn quốc tế

- Mua bán 2 chiều LONG SHORT - Giao dịch T0 - Đòn bẩy 20 lần không lãi vay Margin - Liên thông 52 quốc gia

- Mobile/ z.a.lo: 0867 091 553 ( Để tham gia room )

- Link nhóm zalo tin tức hàng hóa phái sinh: https://zalo.me/g/tdoxrn656

Phố Wall Quay Lại Thị Trường Trái Phiếu 31 Nghìn Tỷ USD: Nới Lỏng Vốn Hay Canh Bạc Mới?

Xuất bản 14:45 - 28/04/2026

![[28/04/2026] NHẬN ĐỊNH ĐỒNG THÁNG 7/2026 (MHGN26) - KHUNG H1](https://media.vncommodities.vn/thumbs/tranthinhai/đồng 28.4_thumb_500.webp)

_thumb_350.png)

_thumb_500.webp)

_thumb_500.webp)