Nông sản

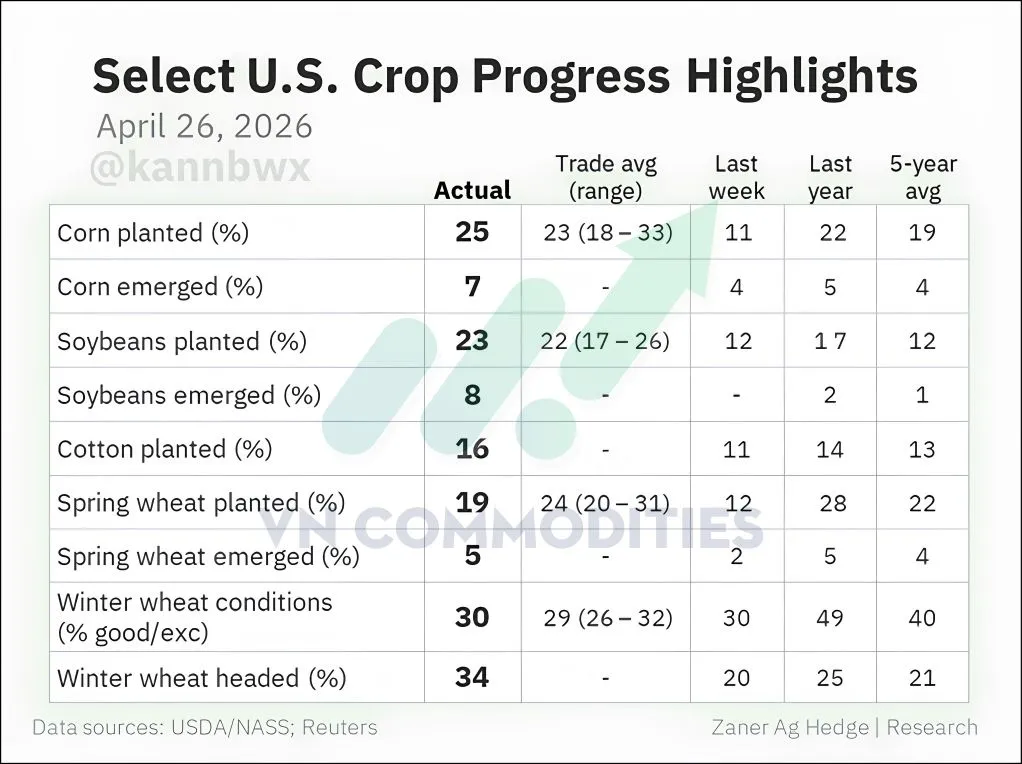

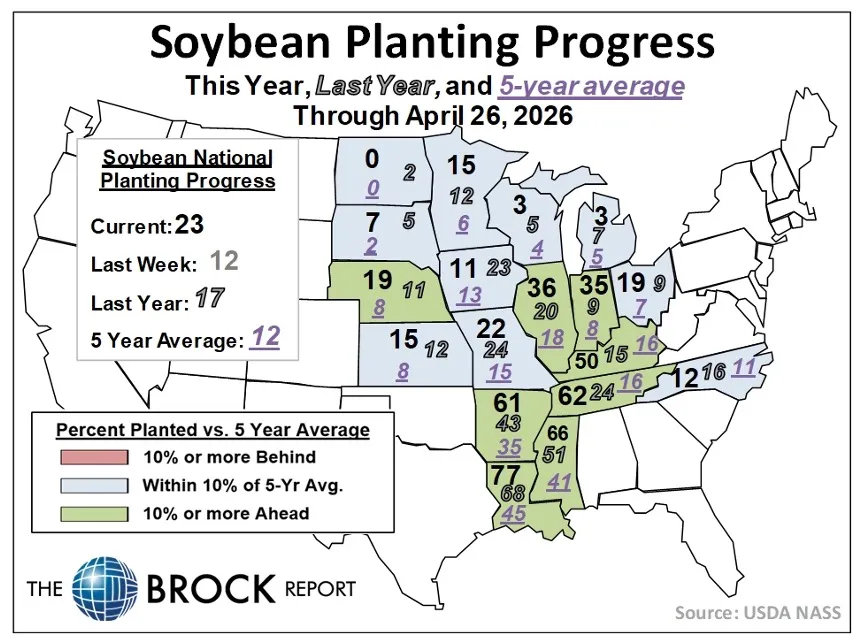

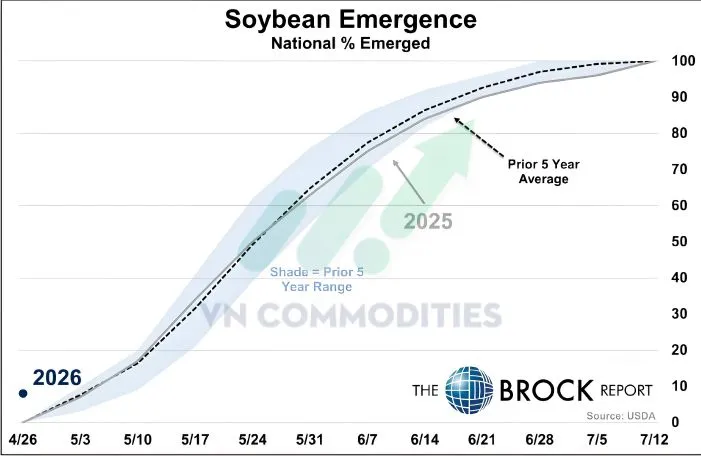

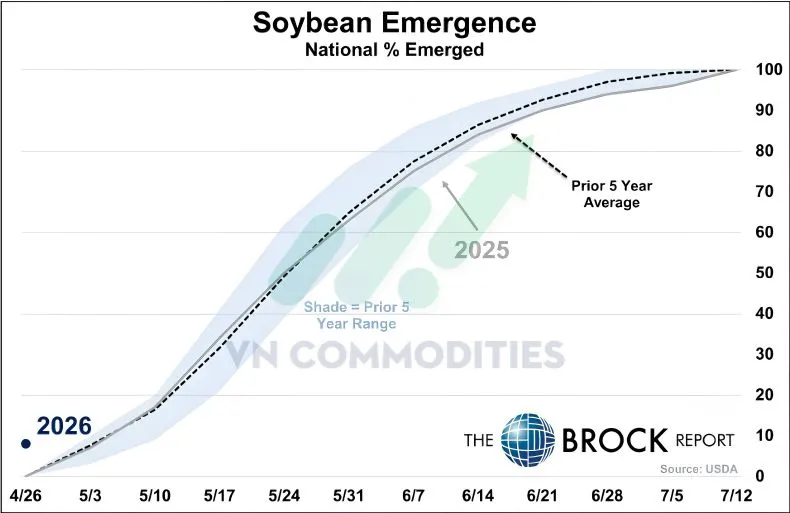

Tiến độ gieo trồng đậu tương tại Mỹ đang diễn ra khá nhanh, đạt 23%, cao hơn nhiều so với mức trung bình 5 năm là 12%. Đáng chú ý, tỷ lệ đậu tương nảy mầm cũng đã được công bố rất sớm trong năm nay, với 8% diện tích đã nảy mầm trên toàn quốc.

Thị trường đậu tương Brazil đang đứng trước rủi ro giảm sản lượng trong ngắn hạn, phụ thuộc lớn vào thời tiết 15 ngày tới. Các mô hình dự báo (GFS và ECMWF) đều cho tín hiệu khô và nóng hơn, khiến giới thương mại cân nhắc hạ sản lượng khoảng 5–6 triệu tấn tại các bang trọng điểm như Goiás, Mato Grosso do Sul và Paraná. Trong bối cảnh đó, chương trình xuất khẩu khoảng 37 triệu tấn được xem là mốc tham chiếu chính. Ở chiều thương mại, chi phí thay thế hàng vẫn rất cao, cao hơn giá FOB khoảng 60–80 cent/giạ. Đồng thời, chênh lệch FOB Santos đã tăng thêm khoảng 15 cent trong 2 tuần qua, trong khi hàng Argentina lại giảm 5–8 cent cho kỳ hạn gần.

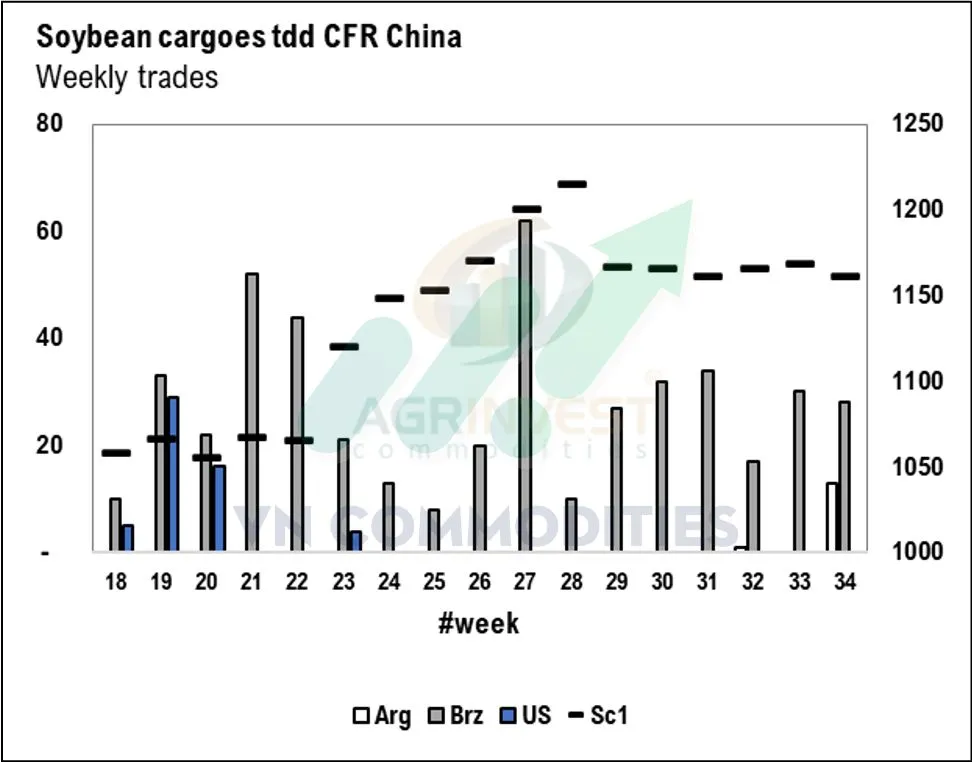

Tuần qua thị trường đậu tương giao dịch khá sôi động, với khoảng 40 lô được chốt mua từ Argentina và Brazil. Nhu cầu từ Trung Quốc cải thiện rõ rệt khi các nhà nhập khẩu tích cực mua bù cho các hợp đồng giao tháng 7. Tuy vậy, xét tổng thể, khối lượng đã mua theo điều kiện CFR Trung Quốc cho giai đoạn tháng 1–8 vẫn thấp hơn so với cùng kỳ năm ngoái.

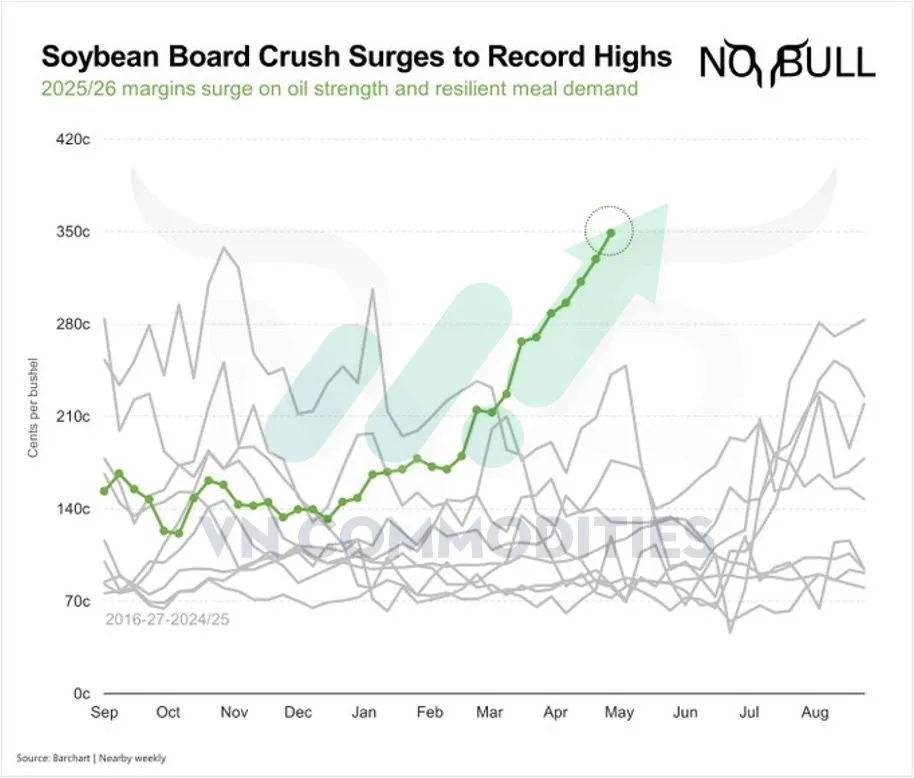

Biên lợi nhuận ép đậu tương đang tăng rất mạnh trong niên vụ 2025/26, với chỉ số soybean board crush tăng khoảng 130% từ đầu năm và vươn lên mức cao kỷ lục. Đà tăng này chủ yếu đến từ giá dầu đậu tương mạnh và nhu cầu khô đậu tương vẫn ổn định.

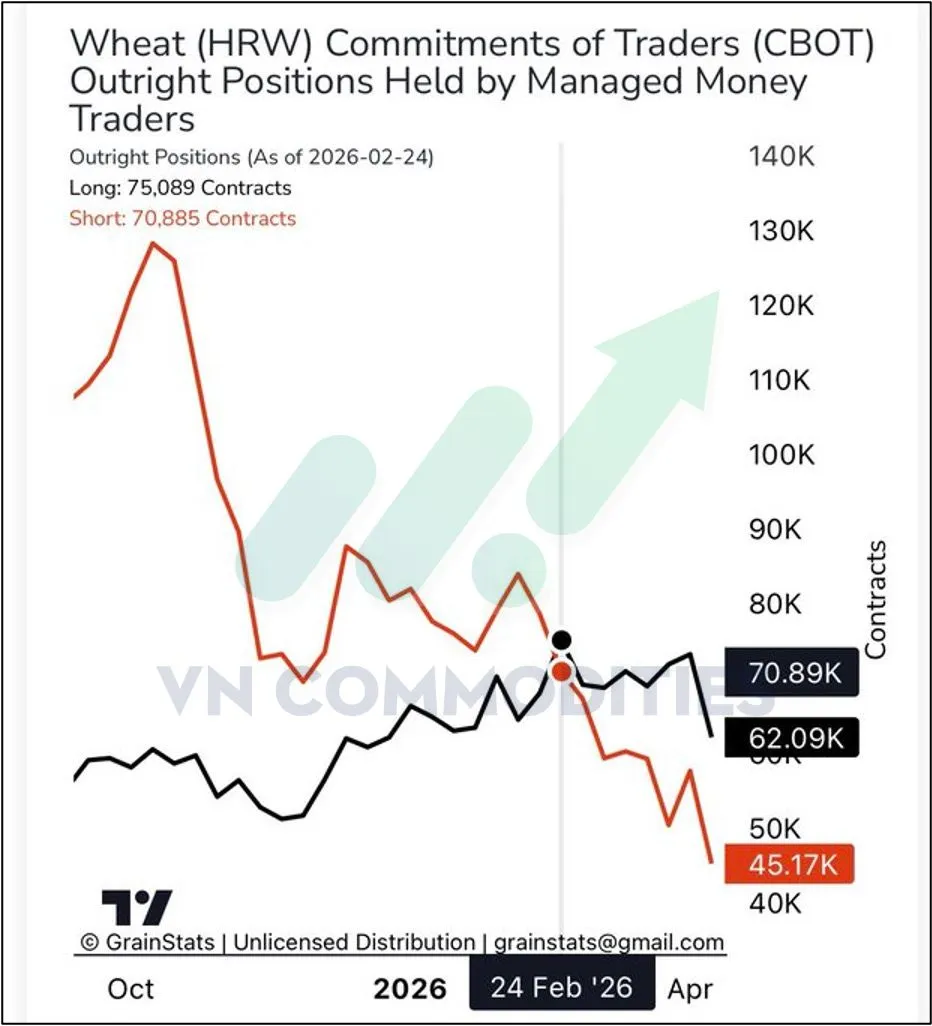

Dòng tiền đầu cơ trên thị trường lúa mì đang cho thấy tín hiệu khá “lệch pha” so với các câu chuyện nguồn cung toàn cầu. Tính đến cuối tháng 2, vị thế mua ròng của quỹ tại lúa mì KC vẫn thấp hơn đáng kể so với giai đoạn đầu xung đột, dù thị trường liên tục nhắc đến các rủi ro như khủng hoảng lương thực hay hạn hán.Trong ngắn hạn, các quỹ có thể đã cắt bớt vị thế bán (short) và thậm chí tăng nhẹ vị thế mua, nhưng nhìn chung mức độ tham gia vẫn khá thận trọng.

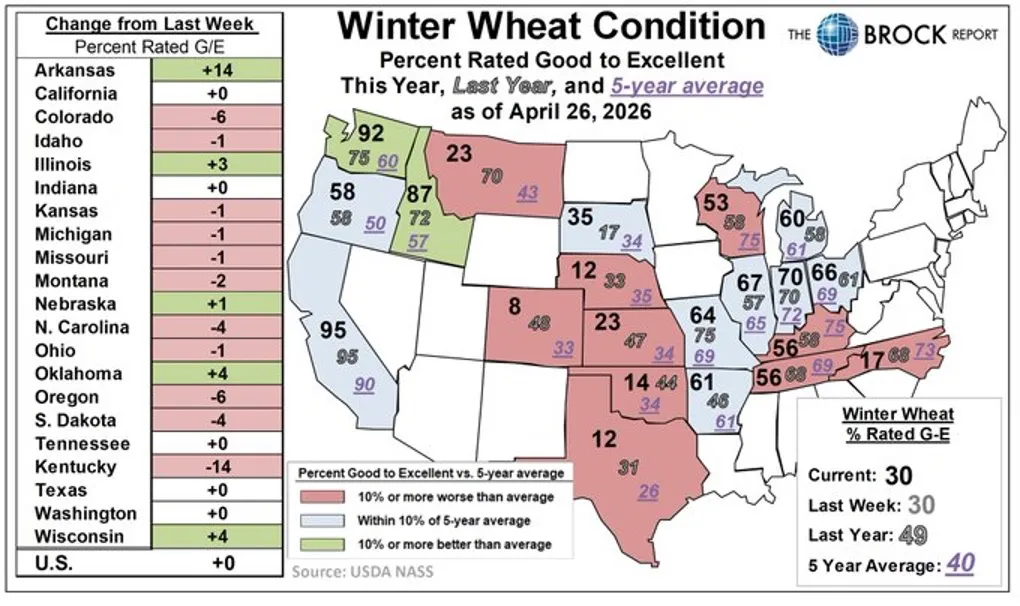

Tình trạng lúa mì vụ đông tại Mỹ gần như không thay đổi trong tuần này, với tỷ lệ được đánh giá tốt đến xuất sắc vẫn ở mức 30%, thấp hơn mức trung bình 5 năm là 40%. Dù vậy, bức tranh chung không quá tích cực: 11 bang ghi nhận chất lượng giảm, trong đó có bang sản xuất quan trọng Kansas, trong khi chỉ 5 bang cải thiện. Đáng chú ý, có 10 bang đang thấp hơn hơn 10% so với trung bình 5 năm, nhiều bang thấp hơn trên 20 điểm phần trăm. Kentucky giảm mạnh 14 điểm, còn North Carolina chỉ đạt 17% tốt/xuất sắc, thấp xa so với trung bình 5 năm 73%.

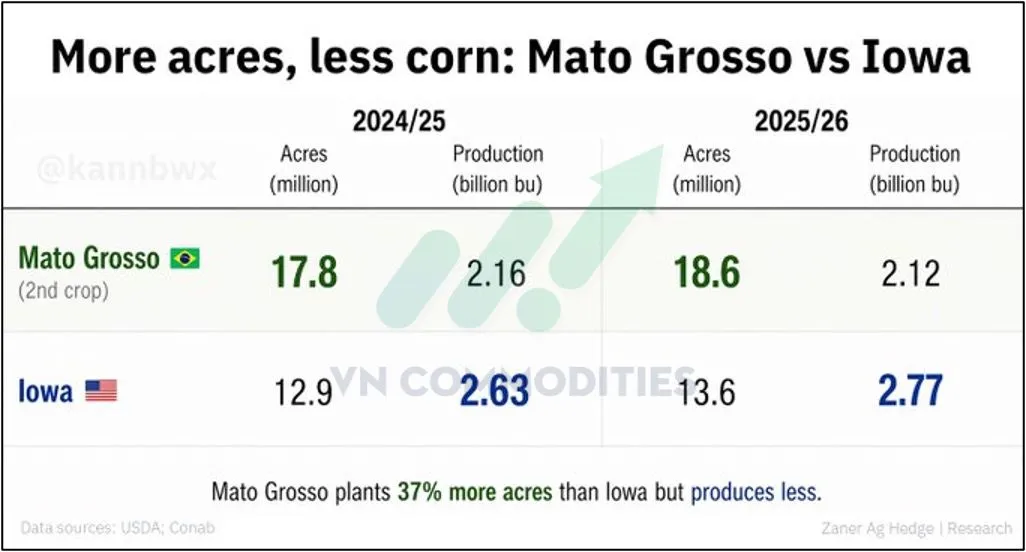

Biến động năng suất tại Mỹ đặc biệt ở các bang chủ chốt như Iowa sẽ có tác động rất lớn đến nguồn cung và giá ngô toàn cầu.

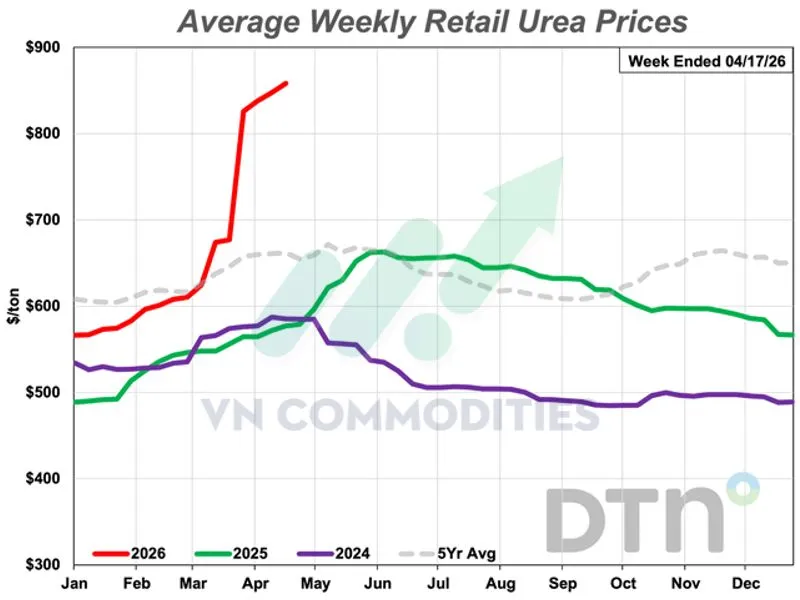

Giá phân bón đang có xu hướng tăng rõ rệt, khi 6/8 loại phân bón chủ chốt ghi nhận mức tăng đáng kể so với tháng trước.

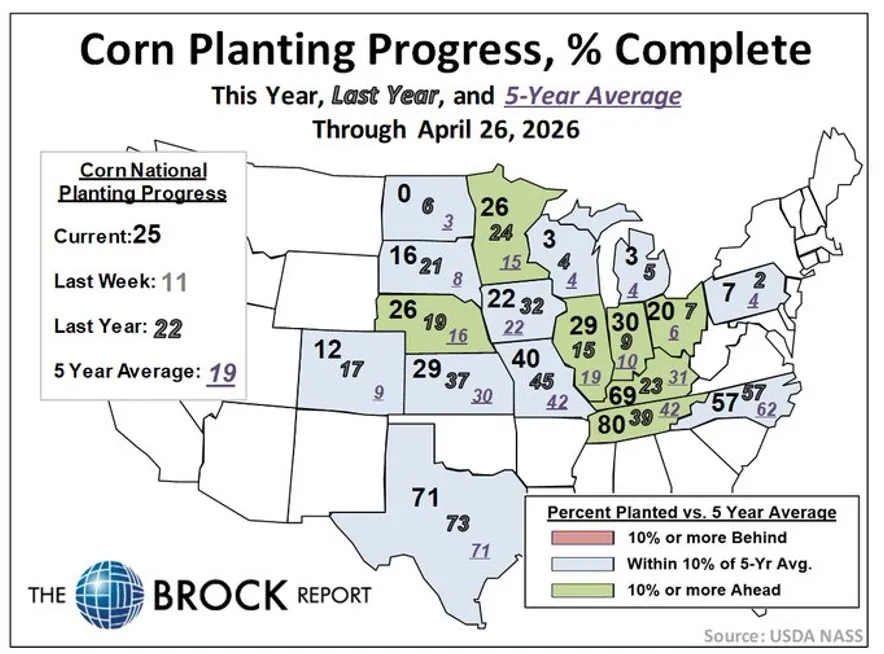

Tiến độ gieo trồng ngô tại Mỹ hiện đã hoàn thành 25%, cao hơn mức 22% của cùng kỳ năm ngoái và vượt mức trung bình 5 năm là 19%.

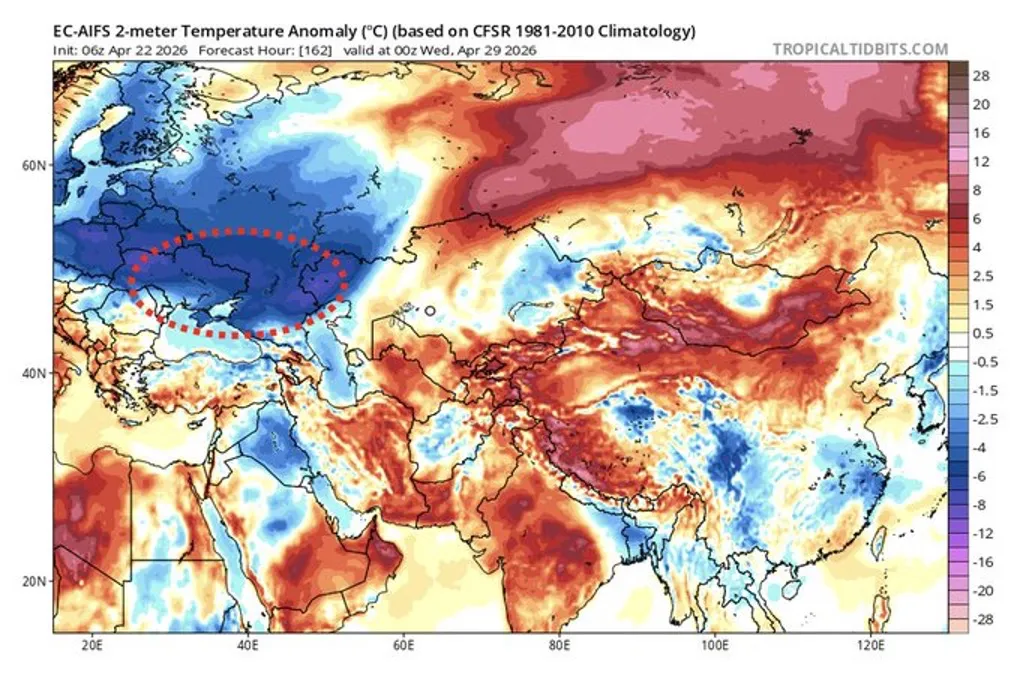

Thị trường lúa mì đang xuất hiện rủi ro thời tiết đáng chú ý tại khu vực Biển Đen, khi nhiệt độ cuối tháng 4 xuống thấp bất thường, đe dọa đến vụ lúa mì vụ đông. Lịch sử cho thấy các đợt rét muộn trong 2 năm gần đây đều gây ảnh hưởng rõ rệt đến năng suất. Đặc biệt, giai đoạn tháng 4–5/2024, giá lúa mì kỳ hạn toàn cầu đã bật tăng khoảng 25% sau khi sương giá làm thiệt hại mùa vụ Nga.

Nguyên liệu công nghiệp

Giá cà phê tuần trước từng tạo tín hiệu tích cực khi xuất hiện nến hammer tại vùng hỗ trợ ngang, cho thấy lực mua bắt đầu phản ứng. Tuy nhiên, đà hồi phục nhanh chóng gặp cản tại đường EMA 50, nơi người bán quay lại mạnh và tạo nến giảm tiếp diễn với bóng nến trên dài. Hiện tại, giá tiếp tục chịu áp lực bán, vẫn nằm dưới các đường trung bình quan trọng và tạo các đỉnh thấp dần.

Giá cacao tiếp tục phát tín hiệu yếu khi hình thành thêm một nến giảm tiếp diễn và vẫn giao dịch dưới đường EMA 50. Dù giá đang di chuyển trong một kênh tăng ngắn hạn, các kênh kiểu này gần đây thường bị phá vỡ theo hướng giảm, cho thấy xu hướng giảm lớn vẫn còn chiếm ưu thế. Bên bán vẫn đang kiểm soát thị trường cho đến khi giá có thể phá vỡ vùng tích lũy theo hướng tăng và tạo tín hiệu đảo chiều rõ ràng hơn.

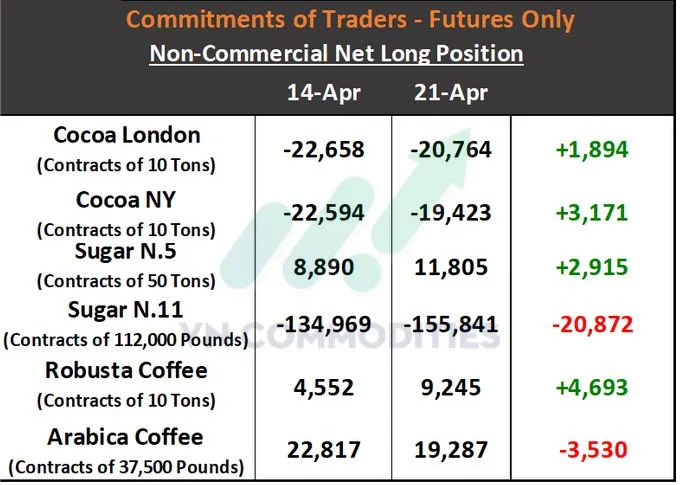

Báo cáo COT cho thấy vị thế của nhóm phi thương mại trên các thị trường hàng hóa có sự phân hóa rõ rệt. Với cacao, lực bán ròng vẫn còn nhưng đã thu hẹp, khi vị thế tại London tăng thêm 1.894 hợp đồng và New York tăng 3.171 hợp đồng. Ở nhóm cà phê, Robusta ghi nhận lực mua tăng mạnh thêm 4.693 hợp đồng, trong khi Arabica giảm 3.530 hợp đồng. Đáng chú ý, đường Sugar N.11 bị bán mạnh hơn, vị thế ròng giảm thêm 20.872 hợp đồng.

![[28/04/2026] NHẬN ĐỊNH ĐỒNG THÁNG 7/2026 (MHGN26) - KHUNG H1](https://media.vncommodities.vn/thumbs/tranthinhai/đồng 28.4_thumb_500.webp)

_thumb_350.png)

_thumb_500.webp)

_thumb_500.webp)