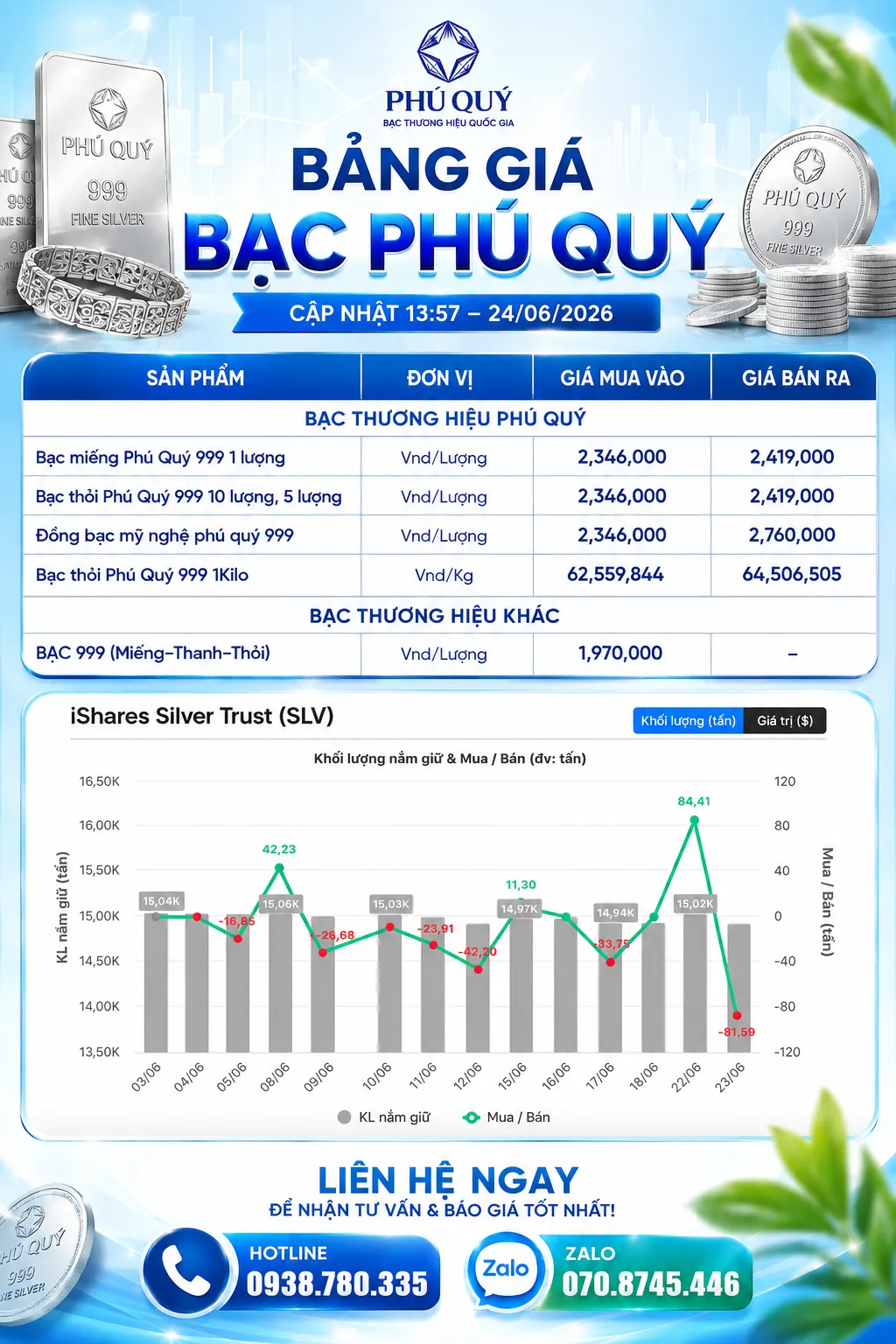

Giá xăng Mỹ vừa nhảy thêm 30 cent chỉ trong một tuần. Ngân hàng Anh từ bỏ dự báo trung tâm vì không biết dự báo gì. Fed đang là "tù nhân của ngôn ngữ chính mình". Và ECB đang tranh luận xem có được phép dùng từ "stagflation" hay không. Tuần trước là một tuần kỳ lạ đối với chính sách tiền tệ toàn cầu.

Khi ba ngân hàng trung ương lớn nhất thế giới họp trong cùng một tuần, thị trường thường chờ đợi sự rõ ràng. Tuần này, thứ họ nhận được là: sự không chắc chắn được trình bày theo ba phong cách rất khác nhau.

Mỹ: Xăng 4,46 USD — Và Chủ Tịch Fed Cũ Không Chịu Ra Đi

Trước khi nói đến chính sách tiền tệ, cần nói đến con số mà Nhà Trắng đang lo nhất: giá xăng bình quân tại Mỹ vừa vượt 4,46 USD/gallon — tăng hơn 30 cent chỉ trong một tuần. Trước khi Mỹ tấn công Iran, con số đó là 3 USD/gallon.

Đây không chỉ là chỉ số kinh tế. Đây là chỉ số chính trị. Người Mỹ đo lường sức mua của mình bằng giá xăng tại trạm bơm — và không ai quên giá hôm nay so với giá trước khi quyết định lớn được đưa ra.

Bối cảnh đó là phông nền khó chịu cho cuộc họp của Fed tuần qua. Và tình hình càng thêm phức tạp bởi cuộc đối đầu ngày càng leo thang giữa Chủ tịch Fed Jerome Powell và chính quyền Trump.

Powell — người sắp mãn nhiệm — tuyên bố ông sẽ ở lại với tư cách Thống đốc Fed cho đến khi cuộc điều tra vào ngân hàng trung ương "kết thúc hoàn toàn, minh bạch và dứt khoát". Rồi để không ai hiểu nhầm, ông nói thêm: "Tôi sẽ ra đi khi tôi thấy phù hợp để làm vậy."

Đây là tuyên bố chủ quyền thể chế rõ ràng nhất từ trước đến nay — và nó gửi đi thông điệp quan trọng: bất kể áp lực chính trị, Fed sẽ không để người khác quyết định lịch trình của mình.

Fed: Tù Nhân Của Ngôn Ngữ Chính Mình

Nhưng nếu Powell mạnh mẽ về mặt thể chế, thì FOMC lại đang vướng vào nghịch lý ngôn ngữ khá buồn cười — và đáng lo.

Tuyên bố chính sách của Fed tuần này là một đoạn văn trung lập hoàn toàn: Fed sẽ "điều chỉnh lập trường khi phù hợp", sẽ phụ thuộc vào dữ liệu, sẽ theo dõi sát diễn biến. Không có thiên lệch rõ ràng về hướng tăng hay giảm lãi suất.

Vậy mà ba thành viên FOMC bỏ phiếu chống lại tuyên bố này — với lý do nó chứa "thiên lệch nới lỏng" ẩn bên trong.

Điều kỳ lạ là: phần lớn FOMC đồng ý rằng tuyên bố hiện tại không phản ánh đúng tình hình — rằng rủi ro hiện nay là hai chiều, không nghiêng về phía nới lỏng. Nhưng họ không muốn thay đổi ngôn ngữ, vì sợ thị trường sẽ phản ứng quá mức với bất kỳ điều chỉnh nhỏ nào trong từ ngữ.

Kết quả: Fed đang biết mình cần thay đổi cách nói, nhưng sợ hậu quả của việc thay đổi đó. Đây chính xác là định nghĩa của "tù nhân ngôn ngữ" — trạng thái không thoải mái nhưng tạm thời sẽ là di sản dễ dàng cho Kevin Warsh, người được Trump chọn để kế nhiệm Powell: chỉ cần cập nhật lại ngôn ngữ tuyên bố — thế là có thể tuyên bố một "chiến thắng giao tiếp" ngay từ ngày đầu nhậm chức.

Anh: Ngân Hàng Trung Ương Dũng Cảm Thừa Nhận Mình Không Biết

Ngân hàng Anh (BoE) tuần này làm điều hiếm thấy ở các ngân hàng trung ương lớn: thừa nhận thẳng thắn rằng tình hình hiện tại quá bất định để đưa ra dự báo trung tâm duy nhất.

Thay vào đó, BoE công bố 3 kịch bản năng lượng với tổng cộng 18 biến thể dự báo lãi suất. Đây vừa là sự dũng cảm tri thức — từ bỏ ảo tưởng về sự chính xác khi hoàn cảnh không cho phép — vừa là thách thức về truyền thông.![[IMG]](https://cdn.24hmoney.vn/upload/img/2026-2/news-body-img/2026-05-06/2056a92c-1218-4277-adf2-ad8873d0f399-1778038486375-width723height522.jpg)

Ba kịch bản vận hành như sau:

Kịch bản A — lạc quan: giá dầu khí hạ nhiệt nhanh theo đường giá kỳ hạn hiện tại, không có hiệu ứng thứ cấp (doanh nghiệp và người lao động không tranh giành phần bù lạm phát). Kết quả: lãi suất có thể thấp hơn mức hiện tại và thấp hơn kỳ vọng thị trường.

Kịch bản B — cơ sở: giá năng lượng hạ dần nhưng chậm hơn, có một số hiệu ứng thứ cấp vừa phải. Lạm phát về đích 2% trong tầm nhìn dự báo. Lãi suất đi ngang hoặc tăng nhẹ, phù hợp với kỳ vọng thị trường.

Kịch bản C — cực đoan: giá năng lượng tiếp tục tăng, doanh nghiệp bảo vệ biên lợi nhuận, người lao động đòi lương cao hơn, lạm phát kẹt dai dẳng ở mức cao. Kịch bản này đòi hỏi tăng lãi suất mạnh.

Hiện tại thị trường đang ở kịch bản A. Phần lớn Ủy ban Chính sách Tiền tệ BoE nghĩ kịch bản B nhiều khả năng xảy ra hơn. Và kịch bản C — dù cực đoan — không thể loại trừ nếu bế tắc ở Hormuz kéo dài.

Sự thành thật đó đáng được ghi nhận. Nhiều ngân hàng trung ương vẫn cứ đưa ra dự báo trung tâm trong bối cảnh không ai biết giá dầu tuần sau sẽ là bao nhiêu. BoE tuần này chọn không làm vậy — và đó là quyết định đúng đắn.

ECB Có Được Phép Dùng Từ "Stagflation" Không?

Cuối cùng, tại Frankfurt, ECB của bà Christine Lagarde gửi đi tín hiệu rằng họ sẵn sàng tăng lãi suất tại cuộc họp tháng 6 trừ khi triển vọng cải thiện — thừa nhận thế giới đang "dịch chuyển ra khỏi" kịch bản cơ sở tương đối lành tính trước đây.![[IMG]](https://cdn.24hmoney.vn/upload/img/2026-2/news-body-img/2026-05-06/58caa7cf-5979-4ade-bdbd-8c4eb737dd62-1778038486344-width730height481.jpg)

Nhưng điều đáng nhớ nhất từ cuộc họp ECB tuần này lại là một cuộc tranh luận về từ ngữ.

Bà Lagarde chỉ trích việc dùng từ "stagflation" để mô tả tình huống hiện tại — gọi đó là từ ngữ "hào nhoáng" chỉ nên dùng cho thập niên 1970, khi lạm phát cao, tăng trưởng thấp và thất nghiệp là vấn đề lớn. "Đây là tình huống hoàn toàn khác," bà nói.

Đúng là lạm phát hiện tại thấp hơn thập niên 1970. Tăng trưởng hiện tại cũng... thấp hơn thập niên 1970. Và nếu khủng hoảng Hormuz kéo dài, cả hai xu hướng này có thể còn đi xa hơn theo chiều bất lợi.![[IMG]](https://cdn.24hmoney.vn/upload/img/2026-2/news-body-img/2026-05-06/fe38c3c5-9122-40da-b5f3-092302fe87ff-1778038486375-width740height558.jpg)

Tranh luận về từ ngữ trong khi nhà đang cháy là đặc quyền của các định chế lớn. Nhưng thị trường thì không quan tâm đến tên gọi — họ quan tâm đến hướng lãi suất và tốc độ di chuyển.

Giá Brent Đang "Viết Lại Lịch Sử"

Trong tuần qua, một số nhà phân tích nhận ra rằng các nhà cung cấp dữ liệu khác nhau đang báo cáo giá dầu Brent khác nhau vào cùng thời điểm — đặc biệt trong ngày 30/4.

Lý do kỹ thuật: ngày 30/4 là ngày giao dịch cuối cùng của hợp đồng Brent tháng 6 (benchmark). Một số nhà cung cấp chuyển sang benchmark tháng 7 từ ngày 30/4; FT chuyển từ ngày 1/5; một số khác thậm chí viết lại toàn bộ chuỗi lịch sử bằng hợp đồng tháng 7.

Trong thị trường bình thường, điều này không quan trọng lắm. Nhưng khi giá kỳ hạn tương lai thấp hơn đáng kể so với giá giao ngay hiện tại — cấu trúc thị trường gọi là "backwardation" — sự dịch chuyển benchmark có thể tạo ra cú "nhảy" giá ảo trên biểu đồ, gây hiểu lầm cho người không biết cách đọc dữ liệu.![[IMG]](https://cdn.24hmoney.vn/upload/img/2026-2/news-body-img/2026-05-06/6c0adcef-40bc-427b-aaeb-90a1abfa52fa-1778038486375-width740height558.jpg)

Bài học thực tế: luôn kiểm tra cách dữ liệu được xây dựng trước khi dùng để ra quyết định — đặc biệt trong thị trường hàng hóa đang biến động mạnh như hiện tại.

Nhìn Từ Góc Độ Nhà Đầu Tư Việt Nam

Ba cuộc họp ngân hàng trung ương tuần này hội tụ về một thông điệp chung: không ai dám cam kết một hướng rõ ràng trong bối cảnh Hormuz còn bế tắc.

Với thị trường Việt Nam, điều này có ý nghĩa thực tiễn:

Nếu kịch bản B của BoE trở thành thực tế — bế tắc Hormuz kéo dài vài tháng nhưng cuối cùng được giải quyết — các ngân hàng trung ương lớn sẽ tăng lãi suất nhẹ, USD giữ ở mức cao, áp lực tỷ giá VND tiếp tục nhưng kiểm soát được. Đây là kịch bản Việt Nam có thể "chịu được".

Nếu kịch bản C xảy ra — bế tắc kéo dài sang năm 2027, lạm phát bùng phát tại các nền kinh tế lớn, lãi suất toàn cầu tăng mạnh — thì bức tranh vĩ mô Việt Nam sẽ khó khăn hơn đáng kể: áp lực tỷ giá, dòng vốn ngoại rút lui, chi phí vay vốn tăng.

Câu hỏi trị giá triệu đô hiện tại không phải "Fed sẽ tăng hay giảm lãi suất?" — mà là "eo biển Hormuz sẽ mở lại vào tháng 6, hay tháng 9, hay sang năm?"

Đó là biến số địa chính trị đang điều khiển toàn bộ hệ thống chính sách tiền tệ toàn cầu — và chưa một ngân hàng trung ương nào có mô hình kinh tế đủ tốt để dự báo nó.

Bạn đang định giá danh mục của mình theo kịch bản nào — A, B hay C? Và bạn cho rằng eo biển Hormuz sẽ mở lại khi nào? Chia sẻ góc nhìn bên dưới.

Bài viết tổng hợp và phân tích dựa trên các nguồn Financial Times, Fed, BoE và ECB. Bài viết mang tính tham khảo, không phải khuyến nghị đầu tư.

------------------------------------------------------------------------------------------------------------------

Thị trường hàng hóa phái sinh là nơi giao dịch các hợp đồng dựa trên giá trị của các loại hàng hóa cơ bản như nông sản, năng lượng, kim loại, và nguyên liệu công nghiệp. Đây là công cụ giúp doanh nghiệp và nhà đầu tư quản lý rủi ro biến động giá, đồng thời tạo cơ hội sinh lời từ sự chênh lệch giá trong tương lai. Với sự phát triển của công nghệ và hội nhập kinh tế, thị trường này ngày càng thu hút sự quan tâm nhờ tính thanh khoản cao và khả năng đa dạng hóa danh mục đầu tư. NĐT quan tâm liên hệ với tôi cũng như tham gia nhóm cộng đồng qua thông tin trên trang cá nhân.

***Tư vấn đầu tư hàng hoá thông qua Sở giao dịch Hàng hoá Việt Nam (MXV)***

- Hợp pháp - Minh Bạch - Thanh khoản cao tiêu chuẩn quốc tế

- Mua bán 2 chiều LONG SHORT - Giao dịch T0 - Đòn bẩy 20 lần không lãi vay Margin - Liên thông 52 quốc gia

- Mobile/ z.a.lo: 0867 091 553 ( Để tham gia room )

- Link nhóm zalo tin tức hàng hóa phái sinh: https://zalo.me/g/tdoxrn656

Tuần Họp Của Các Ngân Hàng Trung Ương: Ai Dũng Cảm, Ai Đang Sợ, Và Ai Đang Tự Lừa Dối?

Xuất bản 11:07 - 06/05/2026

_thumb_350.png)

19-11_thumb_500.jpeg)

_11_thumb_500.webp)

_9_thumb_500.webp)

_8_thumb_500.webp)

_7_thumb_500.webp)