Mỗi lần thế giới mất cân bằng thương mại và tài chính đủ lớn, lịch sử thường kết thúc theo một trong hai cách: điều chỉnh có kiểm soát — hoặc thảm họa. Thập niên 1920 chọn cách thứ hai. Câu hỏi của năm 2026 là: lần này chúng ta đang đi theo con đường nào?

Có một điều mà các cuộc khủng hoảng kinh tế lớn trong lịch sử đều có chung: chúng đều bắt đầu từ mất cân bằng thương mại và tài chính tích lũy quá lâu mà không được giải quyết — cho đến khi thị trường hoặc chính trị buộc phải giải quyết chúng, thường theo cách đau đớn nhất có thể.

Đây không phải nhận định lịch sử trừu tượng. Đây là bối cảnh cấu trúc của cuộc gặp Trump–Tập đang diễn ra tuần này — và là lý do tại sao cuộc họp đó quan trọng hơn bất kỳ tuyên bố chung nào sẽ được phát đi từ nó.![[IMG]](https://cdn.24hmoney.vn/upload/img/2026-2/news-body-img/2026-05-14/90d51b74-c5d7-4e85-98bf-7fa026461771-1778726168973-width719height560.jpg)

Bài Học Đáng Sợ Nhất Trong Lịch Sử Kinh Tế Hiện Đại

Sau Thế chiến I, Mỹ nổi lên như cường quốc kinh tế và chủ nợ lớn nhất thế giới. Châu Âu — đặc biệt là Anh và Đức — nợ nần chồng chất. Đây chính xác là cấu trúc mất cân bằng mà thế giới phải giải quyết trong thập niên 1920.

Những gì xảy ra tiếp theo là một chuỗi quyết định chính sách tệ hại theo kiểu domino:

Anh quay lại bản vị vàng năm 1925 ở mức ngang bằng trước chiến tranh — dẫn đến giảm phát và siết chặt kinh tế. Fed Mỹ nới lỏng tiền tệ năm 1927 một phần để hỗ trợ Anh — vô tình thổi phồng bong bóng tài chính và thị trường chứng khoán Mỹ. Bong bóng vỡ năm 1929. Quốc hội Mỹ thông qua thuế quan Smoot-Hawley năm 1930. Thương mại toàn cầu sụp đổ. Đại Khủng hoảng lan rộng. Và năm 1933, Adolf Hitler trở thành Thủ tướng Đức.![[IMG]](https://cdn.24hmoney.vn/upload/img/2026-2/news-body-img/2026-05-14/e0ab9156-5723-4ba6-bb13-e95682d2c5ed-1778726168971-width727height578.jpg)

Mỗi bước trong chuỗi đó nghe có vẻ hợp lý trong bối cảnh riêng của nó. Nhưng tổng thể lại là thảm họa văn minh.

Hệ thống Bretton Woods được tạo ra năm 1944 chính xác để ngăn lịch sử đó lặp lại. IMF ra đời với nhiệm vụ giúp quản lý các mất cân bằng cán cân thanh toán toàn cầu. Nhưng hệ thống đó sụp đổ năm 1971. Từ đó, thế giới vận hành với tỷ giá thả nổi — và các mất cân bằng lại bắt đầu tích lũy.![[IMG]](https://cdn.24hmoney.vn/upload/img/2026-2/news-body-img/2026-05-14/d83cf26e-d8c0-49ab-95ce-64e45e420421-1778726168945-width701height577.jpg)

Nghịch Lý Của Quyền Lực: Nước Thặng Dư Không Mạnh Như Bạn Nghĩ

Đây là điểm phản trực giác quan trọng nhất mà ít nhà bình luận chịu nói thẳng.

Về lý thuyết, các nước thặng dư thương mại lớn — Trung Quốc, Đức, Nhật Bản — ở vị thế mạnh hơn: họ là chủ nợ, không phải con nợ. Nhưng lịch sử cho thấy vị trí đó cũng đi kèm những ràng buộc nguy hiểm riêng.

Nhật Bản thập niên 1980: Áp lực từ Mỹ buộc Nhật nâng giá đồng yen và kích thích cầu nội địa. Hệ quả là bong bóng bất động sản khổng lồ — và khi nó vỡ năm 1991, Nhật bước vào "thập kỷ mất mát" kéo dài đến tận ngày nay.

Trung Quốc sau khủng hoảng 2008: Áp lực toàn cầu buộc Trung Quốc mở rộng đầu tư nội địa. Kết quả là bong bóng bất động sản lịch sử — và khi nó xẹp từ 2021, Trung Quốc vẫn đang xử lý hậu quả.

Đức trong khủng hoảng Eurozone: Thặng dư của Đức tạo ra thâm hụt của các nước Nam Âu. Khi khủng hoảng nổ ra, Đức buộc phải chọn giữa tài trợ cho các nước khủng hoảng hoặc để đồng euro tan vỡ. Bundesbank trở thành chủ nợ khổng lồ của cả khu vực — không phải vì muốn, mà vì không có lựa chọn nào khác.![[IMG]](https://cdn.24hmoney.vn/upload/img/2026-2/news-body-img/2026-05-14/a2fc8ad8-cff8-4549-888d-1f0a58a840dc-1778726168989-width722height550.jpg)

Bài học cốt lõi: các nước thặng dư đã xây dựng cả nền kinh tế xung quanh việc bán hàng ra thế giới. Đột ngột mất thị trường xuất khẩu là suy thoái tức thì. Họ cần con nợ cũng như con nợ cần họ — chỉ là không ai muốn thừa nhận điều đó.

Mỹ: Con Nợ Lớn Nhất Nhưng Cũng Là "Bộ Giảm Xóc" Duy Nhất Của Thế Giới

Sau khủng hoảng Eurozone phá hủy uy tín tín dụng của các nước thâm hụt châu Âu, một cấu trúc mới hình thành: Mỹ trở thành nước thâm hụt chủ đạo, đối trọng với thặng dư của phần còn lại thế giới.

Điều này khả thi vì Mỹ có đặc quyền hiếm có: vay nợ bằng chính đồng tiền của mình. Khi khủng hoảng xảy ra, Fed có thể tạo ra đồng đô la mà chủ nợ muốn. Không cần IMF giải cứu.

Nhưng vai trò "bộ giảm xóc toàn cầu" đi kèm hai hệ quả không thể tránh:

Nợ nội địa tích lũy không ngừng. Thâm hụt ngân sách Mỹ hiện ở mức khoảng 7,5% GDP. Nợ công tiếp tục leo thang.

Sản xuất hàng hóa bị xói mòn. Khi dòng vốn nước ngoài đổ vào tài trợ thâm hụt, đồng tiền mạnh lên, hàng sản xuất trong nước mất sức cạnh tranh. Tỷ trọng sản xuất trong GDP Mỹ đã giảm từ 13% hai thập kỷ trước xuống còn 9% hiện nay.![[IMG]](https://cdn.24hmoney.vn/upload/img/2026-2/news-body-img/2026-05-14/4a4a7bc2-17a8-4c95-bc8c-1a8b9f709f92-1778726168993-width714height476.jpg)

Những hệ quả đó tạo ra vấn đề chính trị — và đó là nguồn gốc sâu xa của chủ nghĩa Trump, chính sách thuế quan, và mọi căng thẳng thương mại đang diễn ra. Nỗ lực của Bộ trưởng Tài chính Scott Bessent duy trì nhu cầu toàn cầu với trái phiếu Mỹ, các đợt thuế quan của Trump, và mọi sự bất ổn tài chính đang bị các nhà quan sát lo lắng ghi nhận — tất cả đều là triệu chứng của cùng một căn bệnh nền tảng này.

"Không Thị Trường Nào Tự Động Giải Quyết Được Điều Này"

Đây là lập luận mà Keynes đã đưa ra từ những năm 1940 — và lịch sử liên tục xác nhận.

Mất cân bằng toàn cầu không tự điều chỉnh. Chúng tích lũy — và sau đó vỡ. Cách chúng vỡ phụ thuộc vào việc liệu có cơ chế phối hợp chính sách quốc tế đủ mạnh để điều hướng quá trình điều chỉnh hay không.

Thập niên 1920 không có cơ chế đó — và kết quả là Đại Khủng hoảng. Hệ thống Bretton Woods cố gắng tạo ra cơ chế đó — và hoạt động được 25 năm trước khi vỡ. Thỏa thuận Plaza 1985 là một nỗ lực phối hợp thành công trong ngắn hạn — nhưng tạo ra bong bóng Nhật Bản trong trung hạn.

Ngày nay, cơ chế phối hợp đang suy yếu nghiêm trọng. IMF vẫn tồn tại nhưng nguồn lực và uy tín có giới hạn. G20 hoạt động như diễn đàn chứ không phải cơ quan quyết định. Và thay vì phối hợp, chúng ta đang chứng kiến các hành động đơn phương: thuế quan, biện pháp trả đũa, hạn chế đầu tư — mỗi bên đều hợp lý khi nhìn riêng lẻ, nhưng tổng thể có thể dẫn đến kết cục tồi tệ hơn cho tất cả.

Thượng Đỉnh Trump–Tập: Triệu Chứng, Không Phải Nguyên Nhân

Cuộc gặp giữa Trump và Tập tuần này — dù có bất kỳ tuyên bố nào được đưa ra — không giải quyết được vấn đề cốt lõi. Bởi vì vấn đề cốt lõi không phải là quan hệ song phương Mỹ–Trung, mà là cấu trúc kinh tế toàn cầu đòi hỏi một nước thâm hụt khổng lồ để hấp thụ thặng dư của phần còn lại.

Trung Quốc có tỷ lệ tiêu dùng hộ gia đình chỉ 40% GDP — tức là tiết kiệm quá lớn, và phần dư thừa phải tìm người vay ở nước ngoài. Mỹ sẵn sàng đóng vai đó — nhưng kèm theo hệ lụy chính trị ngày càng khó chịu đựng hơn. Và không có quốc gia hay khối nào khác đủ lớn và đủ tín nhiệm để thay thế Mỹ trong vai trò đó.

Giải pháp thực sự đòi hỏi Trung Quốc tăng tiêu dùng nội địa, Đức và Nhật đầu tư nhiều hơn trong nước, Mỹ giảm thâm hụt ngân sách — và tất cả điều đó phải xảy ra cùng lúc theo cách phối hợp. Xác suất của kịch bản đó trong môi trường chính trị hiện tại, như tác giả nhận xét thẳng thắn, là "gần bằng không".

Điều đó để lại kịch bản thứ hai: chuẩn bị cho khủng hoảng.

Đây Là Lý Do Để Lo — Và Lý Do Để Không Hoảng Loạn

Cần cân bằng hai điều.

Lý do lo ngại: Cấu trúc hiện tại — với Mỹ là con nợ duy nhất đủ lớn của thế giới, nợ công leo thang, và cơ chế phối hợp quốc tế đang suy yếu — là không bền vững theo nghĩa toán học. Nó sẽ thay đổi. Câu hỏi chỉ là khi nào và theo cách nào.

Lý do không hoảng loạn: "Không bền vững" không có nghĩa là "sắp sụp đổ". Nhật Bản đã chạy thâm hụt ngân sách khổng lồ và nợ công hơn 200% GDP trong hơn 30 năm mà không sụp đổ. Mỹ có đặc quyền phát hành đồng tiền dự trữ thế giới mà không quốc gia nào khác có. Và những áp lực điều chỉnh đang tích lũy — bao gồm cả cuộc gặp Trump–Tập tuần này — là dấu hiệu của hệ thống đang cố tự điều chỉnh, dù cách thức còn lộn xộn.

Góc Nhìn Từ Việt Nam

Với Việt Nam — nền kinh tế nhỏ mở, phụ thuộc vào xuất khẩu và dòng vốn nước ngoài — cấu trúc mất cân bằng toàn cầu này có hàm ý trực tiếp.

Khi Mỹ cuối cùng phải điều chỉnh thâm hụt thương mại (dù qua thuế quan, tỷ giá, hay suy thoái), cầu nhập khẩu của Mỹ giảm — ảnh hưởng trực tiếp đến xuất khẩu Việt Nam. Khi dòng vốn toàn cầu tái phân bổ trong một cuộc điều chỉnh lớn, các thị trường mới nổi thường bị ảnh hưởng trước và mạnh nhất.

Nhưng cũng có cơ hội: khi chuỗi cung ứng toàn cầu tái cấu trúc và các nước thặng dư như Trung Quốc bị áp lực giảm xuất khẩu hàng hóa, Việt Nam — với chi phí lao động cạnh tranh và vị trí địa lý thuận lợi — có thể tiếp tục thu hút đầu tư dịch chuyển sản xuất.

Câu hỏi không phải là điều chỉnh có xảy ra không — mà là Việt Nam đang ở đâu trong cấu trúc toàn cầu mới khi nó hình thành.

Và đó là lý do tại sao theo dõi không chỉ Trump–Tập tuần này, mà cả cấu trúc kinh tế toàn cầu đằng sau nó, là việc quan trọng hơn nhiều so với việc đọc tuyên bố chung.

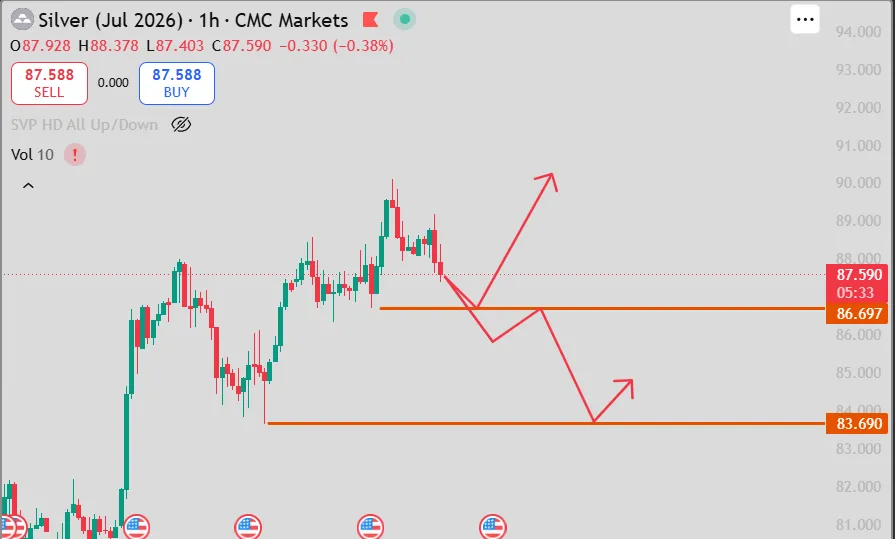

Cơ hội đầu tư hiện tại: Bạc

Trên khung D, nhịp tăng hiện tại từ vùng hỗ trợ 62-64 đã xác nhận sóng (2) và kịch bản chạy sóng (3) theo lý thuyết sóng sẽ có khả năng hướng lên các mục tiêu vượt đỉnh sóng (1) và là sóng dài nhất, nên sẽ có khả năng taget lên vùng 9x.

Lý thuyết sóng được xác nhận khi xu hướng xác nhận vượt qua vùng cản hiện tại (đỉnh sóng 1) quanh 83-84.![[IMG]](https://cdn.24hmoney.vn/upload/img/2026-2/news-body-img/2026-05-12/70aca618-e080-4597-9f0c-517985453c19-1778556239871-width1200height620.jpg)

Bạc nhận nhận trên khung D vượt đỉnh gần nhất ( theo phân tích lý thuyết sóng hôm qua đã chia sẻ, là xác nhận vượt đỉnh sóng 2). Đây là tín hiệu tích cực cho đà tăng tiếp diễn. các mục tiêu phía trước gần nhất quanh 91-92; 95-96$.

=> Chiến lược ưu tiên: Bảo lưu quan điểm từ đầu tuần - Canh Mua.![[IMG]](https://cdn.24hmoney.vn/upload/img/2026-2/news-body-img/2026-05-12/aea2dce4-739d-42d3-b5b7-96b546b5494a-1778556239872-width1200height616.jpg)

-----------------------------------------------------------------------------------------------------------------

Thị trường hàng hóa phái sinh là nơi giao dịch các hợp đồng dựa trên giá trị của các loại hàng hóa cơ bản như nông sản, năng lượng, kim loại, và nguyên liệu công nghiệp. Đây là công cụ giúp doanh nghiệp và nhà đầu tư quản lý rủi ro biến động giá, đồng thời tạo cơ hội sinh lời từ sự chênh lệch giá trong tương lai. Với sự phát triển của công nghệ và hội nhập kinh tế, thị trường này ngày càng thu hút sự quan tâm nhờ tính thanh khoản cao và khả năng đa dạng hóa danh mục đầu tư. NĐT quan tâm liên hệ với tôi cũng như tham gia nhóm cộng đồng qua thông tin trên trang cá nhân.

***Tư vấn đầu tư hàng hoá thông qua Sở giao dịch Hàng hoá Việt Nam (MXV)***

- Hợp pháp - Minh Bạch - Thanh khoản cao tiêu chuẩn quốc tế

- Mua bán 2 chiều LONG SHORT - Giao dịch T0 - Đòn bẩy 20 lần không lãi vay Margin - Liên thông 52 quốc gia

- Mobile/ z.a.lo: 0867 091 553 ( Để tham gia room )

- Link nhóm zalo tin tức hàng hóa phái sinh: https://zalo.me/g/tdoxrn656

Mất Cân Bằng Thương Mại Đến Thượng Đỉnh Trump–Tập 2026: Lịch Sử Đang Lặp Lại?

Xuất bản 09:45 - 14/05/2026

_thumb_350.png)

19-11_thumb_500.jpeg)

_8_thumb_500.webp)