Thị trường hàng hóa phái sinh tuần từ 05/01 đến 09/01/2026 được dự báo sẽ xoay quanh các vấn đề chính như năng lượng suy yếu, bạc ở trạng thái quá mua, ngô cải thiện triển vọng và đồng USD yếu hỗ trợ dòng tiền vào hàng hóa.

Thị trường hàng hóa

Trái phiếu Kho bạc Mỹ không thể khởi sắc dù lo ngại tăng trưởng gia tăng, chứng khoán Mỹ tụt hậu so với các thị trường quốc tế, trong khi châu Âu liên tiếp lập đỉnh và đồng USD khép lại năm 2025 trong trạng thái suy yếu. Kỳ vọng cắt giảm lãi suất, căng thẳng chính trị, lo ngại thuế quan cùng các dấu hiệu gian lận mang tính hệ thống đã đồng loạt làm suy yếu tài sản tài chính Mỹ.

Bước sang 2026, kinh tế Mỹ có thể tái khẳng định khả năng chống chịu lịch sử, trong khi lạm phát nhiều khả năng hạ nhiệt nhờ giá năng lượng và nông sản giảm sâu. Quan trọng hơn, đồng USD suy yếu có thể hỗ trợ tăng trưởng và tiếp sức cho đà phục hồi của thị trường hàng hóa.

Trong khi hòa bình tại Ukraine sẽ mang lại lợi ích cho toàn cầu, Mỹ rõ ràng sẽ được hưởng mức giá năng lượng thấp hơn nữa cho người tiêu dùng, và nhiều nhà đầu tư có khả năng sẽ đổ tiền vào thị trường chứng khoán Mỹ, nếu không vì lý do nào khác thì cũng vì “FOMO” (nỗi sợ bỏ lỡ cơ hội). Mặc dù “phần bù chiến tranh” đã được loại bỏ khỏi giá năng lượng, khả năng cao giá dầu thô vẫn có thể giảm thêm khoảng 3–4 USD mỗi thùng nếu đạt được thỏa thuận hòa bình giữa Ukraine và Nga. Do đó, giá năng lượng nhiều khả năng sẽ tiếp tục suy giảm trong quý I.

Trong bối cảnh chưa xuất hiện các mối đe dọa đáng kể đối với sản lượng ngũ cốc (triển vọng sản xuất của Nam Mỹ vẫn còn chưa rõ ràng), khả năng giá lương thực sẽ giảm nhưng với tốc độ chậm chạp. Lạm phát nhiều khả năng sẽ giảm rõ rệt hơn trong năm 2026, từ đó có thể khiến Cục Dự trữ Liên bang Mỹ (Fed) chuyển sang lập trường hỗ trợ nền kinh tế Mỹ mạnh mẽ hơn, đặc biệt nếu Tổng thống Trump bổ nhiệm một Chủ tịch Fed mới có quan điểm ôn hòa hơn.

Bạc: Tín hiệu căng quá mức

Sau giai đoạn tăng kỷ lục, cả vàng và bạc đang phát tín hiệu hụt hơi với đà tăng chững lại, xuất hiện nhiều pha đảo chiều mạnh, trong khi phí quyền chọn tăng vọt và dòng vốn ETF trở nên thất thường, riêng ETF bạc bị rút ròng 5 phiên liên tiếp.

Tính theo thước đo tổng hợp, lượng bạc trong ETF đã giảm mạnh từ 870 xuống 858 triệu ounce chỉ sau 5 phiên. Trước đó, từ đáy 804 triệu ounce đầu năm, dòng vốn đổ vào mạnh mẽ, đưa tổng lượng nắm giữ lên đỉnh 944 triệu ounce vào ngày 23/12.

Xét trên quy mô rộng, lượng bạc trong các công cụ phái sinh đã tăng 140 triệu ounce trong năm 2025, phản ánh vai trò ngày càng lớn của dòng tiền đầu tư trong nhu cầu bạc toàn cầu. Phần lớn mức tăng gần 30 USD của bạc đến từ dòng vốn mới, nơi những nhà đầu tư chưa từng tham gia trước đó.

Giá bạc được hỗ trợ bởi nhu cầu công nghiệp, đặc biệt từ trung tâm dữ liệu, điện tử và xe điện. Tuy nhiên, thị trường kim loại quý đang ở trạng thái quá mua rõ rệt, cả theo chỉ báo kỹ thuật lẫn vị thế đầu cơ trong báo cáo COT.

Nhu cầu phòng hộ giá từ các nhà sản xuất bạc đã giảm 62% trong năm 2024, và giá quanh 53 USD/ounce trong năm 2025 được kỳ vọng sẽ thúc đẩy hoạt động bán phòng hộ mạnh hơn trong năm 2026. Nếu các mốc hỗ trợ quan trọng bị phá vỡ, các vị thế có thể buộc thoát bởi nhà đầu tư nhỏ lẻ hoặc yếu tay, đặc biệt khi ký quỹ bạc bị đẩy lên cao, khiến việc giữ vị thế mua khó khăn khi giá đi ngược kỳ vọng.

Euro sẽ hưởng lợi lớn từ sự suy yếu của đồng USD

Khi kỳ vọng Fed sẽ cắt giảm lãi suất nhiều lần từ nay đến giữa 2026, USD nhiều khả năng sẽ duy trì thế phòng thủ trong đầu năm tới. Dù phần lớn các đồng tiền chủ chốt hưởng lợi từ xu hướng suy yếu của USD, Euro được xem là bên hưởng lợi lớn nhất. Sau khi dao động trong biên độ hẹp suốt nửa cuối năm, Euro nhiều khả năng sẽ nối dài đà tăng tháng 12, vượt đỉnh tháng 9 và hướng tới mức cao mới trong 4,5 năm.

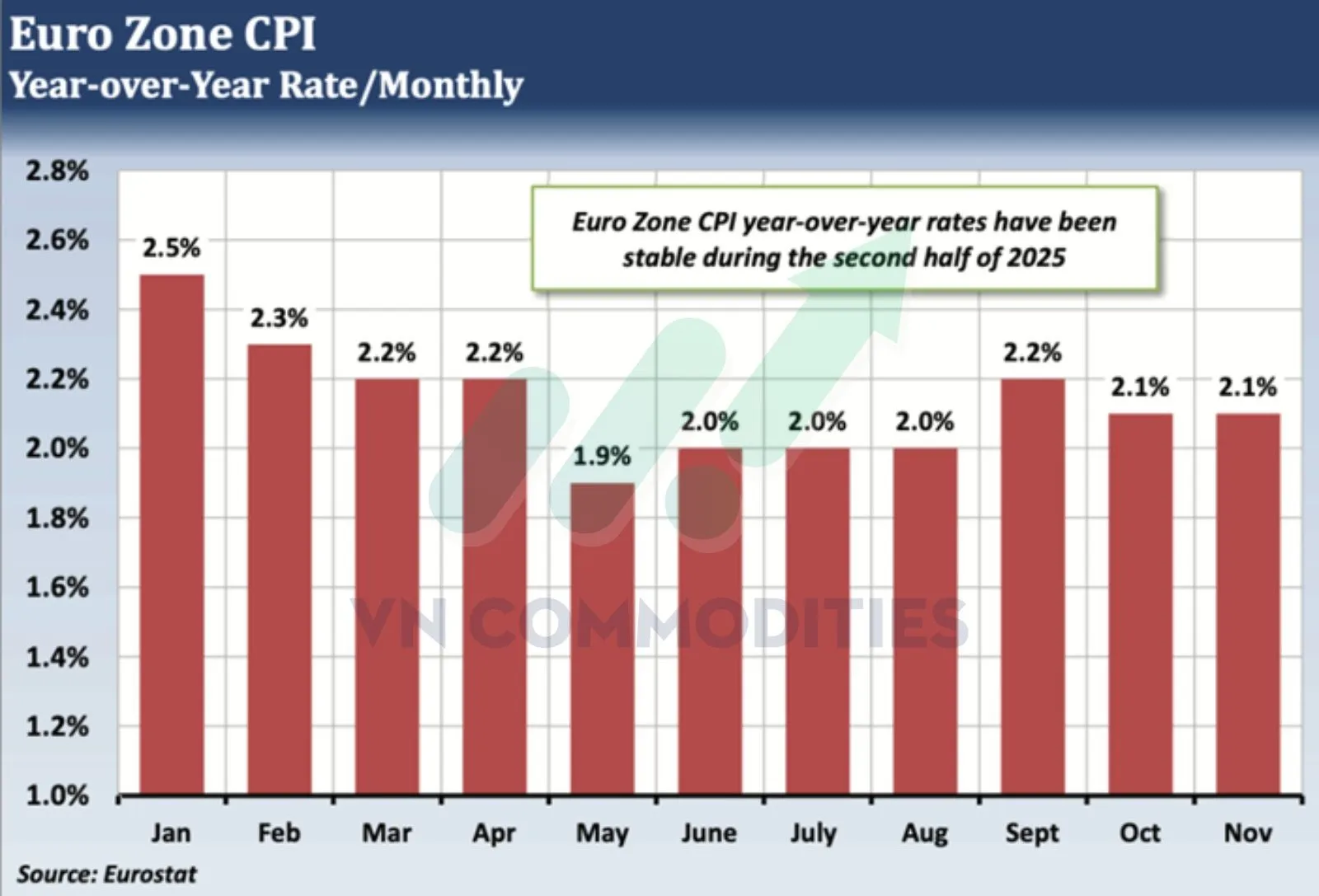

Trái ngược với Fed, ECB đã giữ nguyên lãi suất từ tháng 6 và được dự báo sẽ tiếp tục án binh bất động trong suốt năm 2026. Yếu tố then chốt giúp ECB giữ lập trường ổn định là lạm phát khu vực eurozone duy trì vững. Trong nửa cuối năm, CPI toàn phần dao động quanh 2,0%-2,2%, trong khi lạm phát lõi ổn định hơn, quanh 2,3%-2,4% từ tháng 5.

Khi EU gánh phần lớn chi phí quân sự cho Ukraine, “lợi tức hòa bình” cùng chi phí năng lượng thấp hơn được kỳ vọng sẽ cải thiện triển vọng tăng trưởng của khu vực đồng euro.

Dù tăng trưởng eurozone còn chậm hơn Mỹ, các đợt hạ lãi suất của Fed và USD suy yếu sẽ tiếp thêm lực cho đà tăng của Euro trong 2026. Miễn là chưa có tín hiệu Fed dừng cắt giảm, Euro nhiều khả năng còn mạnh lên.

Giá xăng giảm và lạm phát tiêu dùng?

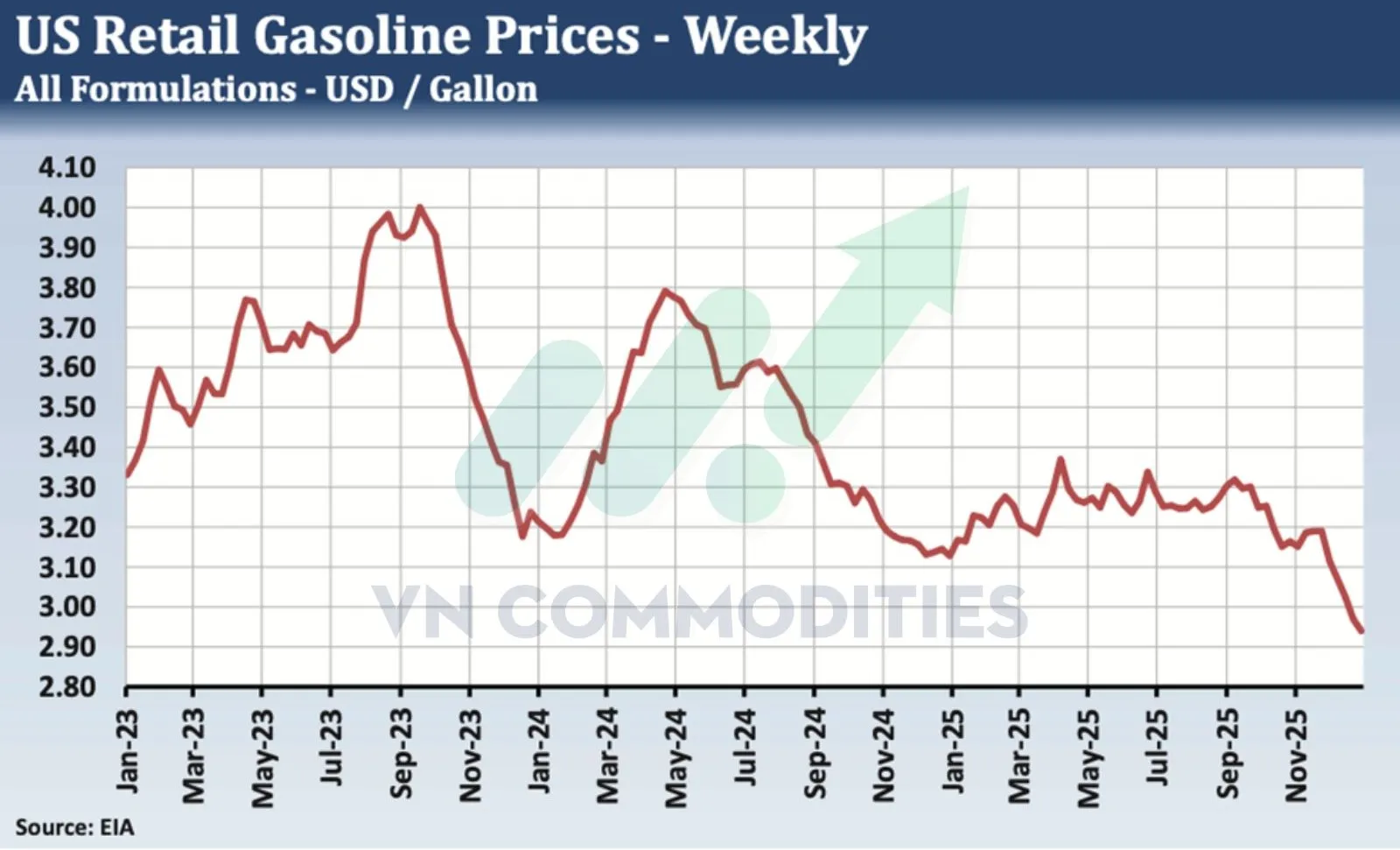

Mặc dù thị trường dành nhiều sự chú ý tới việc giá bán lẻ của các mặt hàng như thịt bò, cà phê và trứng tăng cao, thì một mặt hàng được tiêu thụ rộng rãi lại ghi nhận mức giảm giá đáng kể là xăng. Theo số liệu mới nhất của Cơ quan Thông tin Năng lượng Mỹ (EIA), giá bán lẻ bình quân xăng thường tại Mỹ trong tuần kết thúc ngày 29/12 đạt 2,811 USD/gallon, mức thấp nhất kể từ tháng 3/2021. Trong quý IV, giá xăng bán lẻ bình quân tại Mỹ đã giảm 30,7 cent/gallon, trong khi giá hợp đồng tương lai RBOB giao tháng 2 giảm 21,2 cent/gallon.

Chỉ số đo lường chính của lạm phát bán lẻ tại Mỹ là Chỉ số Giá Tiêu dùng (CPI). Trong tháng 11, CPI ghi nhận mức tăng 2,74% so với cùng kỳ năm trước. Trong khoảng 2 năm rưỡi vừa qua (từ tháng 5/2023 đến tháng 11), CPI so với cùng kỳ nhìn chung ổn định, với mức cao nhất là 3,70% vào tháng 9/2023 và mức thấp nhất là 2,31% vào tháng 4/2025. Biên độ này thấp hơn nhiều so với giai đoạn đỉnh điểm sau COVID-19 của kinh tế Mỹ và toàn cầu, khi CPI so với cùng kỳ đạt tới 9,06% vào tháng 6/2022.

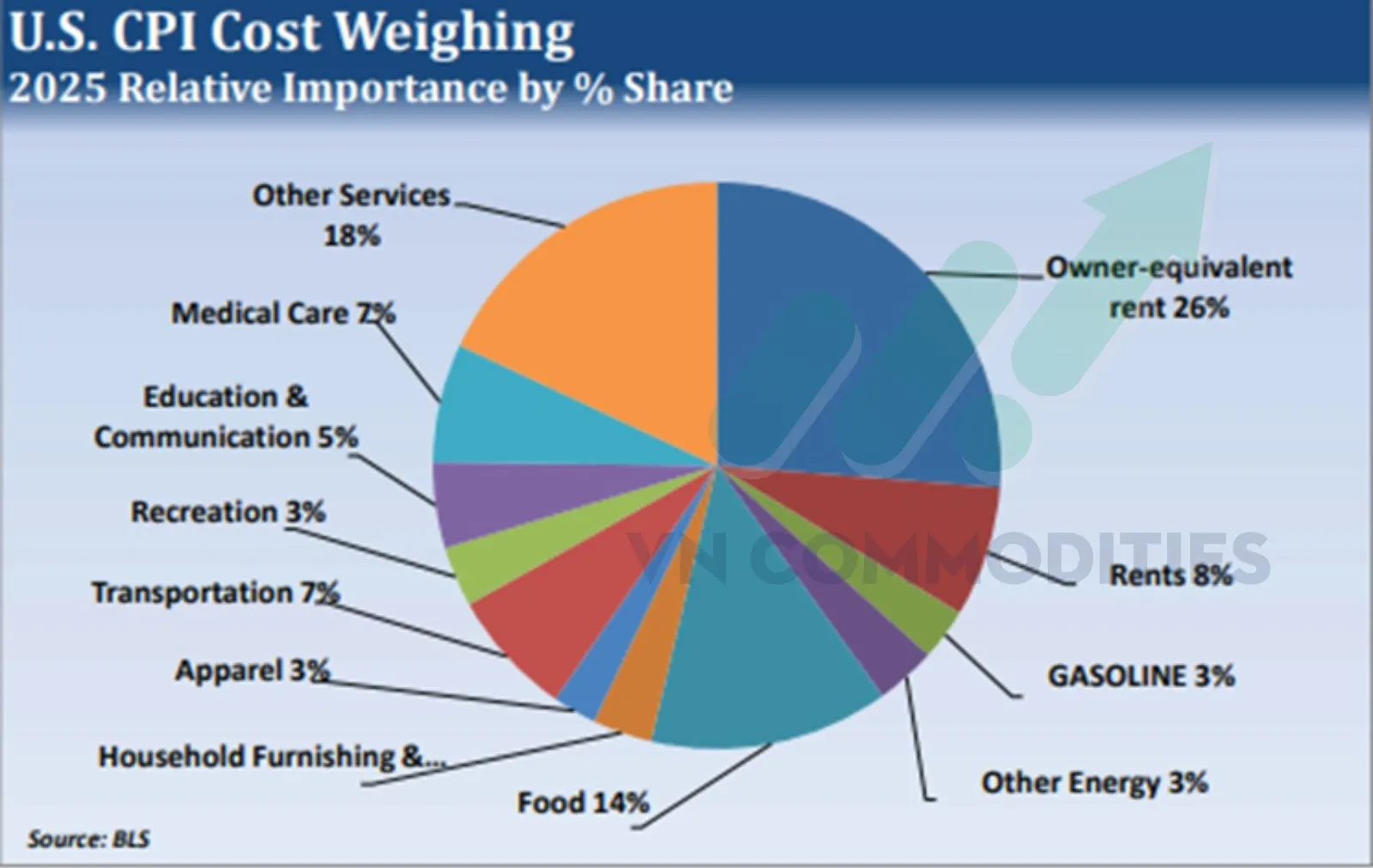

Dù biến động giá xăng thường xuyên thu hút sự chú ý của truyền thông, tác động trực tiếp của yếu tố này lên lạm phát bán lẻ tại Mỹ thực tế nhỏ hơn kỳ vọng. Tỷ trọng của giá xăng bán lẻ trong CPI hiện là 2,90%. Mặc dù xăng là hạng mục có mức độ quan trọng tương đối lớn thứ tư trong CPI, tỷ trọng này chỉ tương đương với thức ăn nhanh (2,85%) và bảo hiểm ô tô (2,80%), đồng thời thấp hơn đáng kể so với tiền thuê nhà (7,50%) và tiền thuê nhà tương đương của chủ sở hữu (26,3%) trong việc tác động lên chỉ số chung.

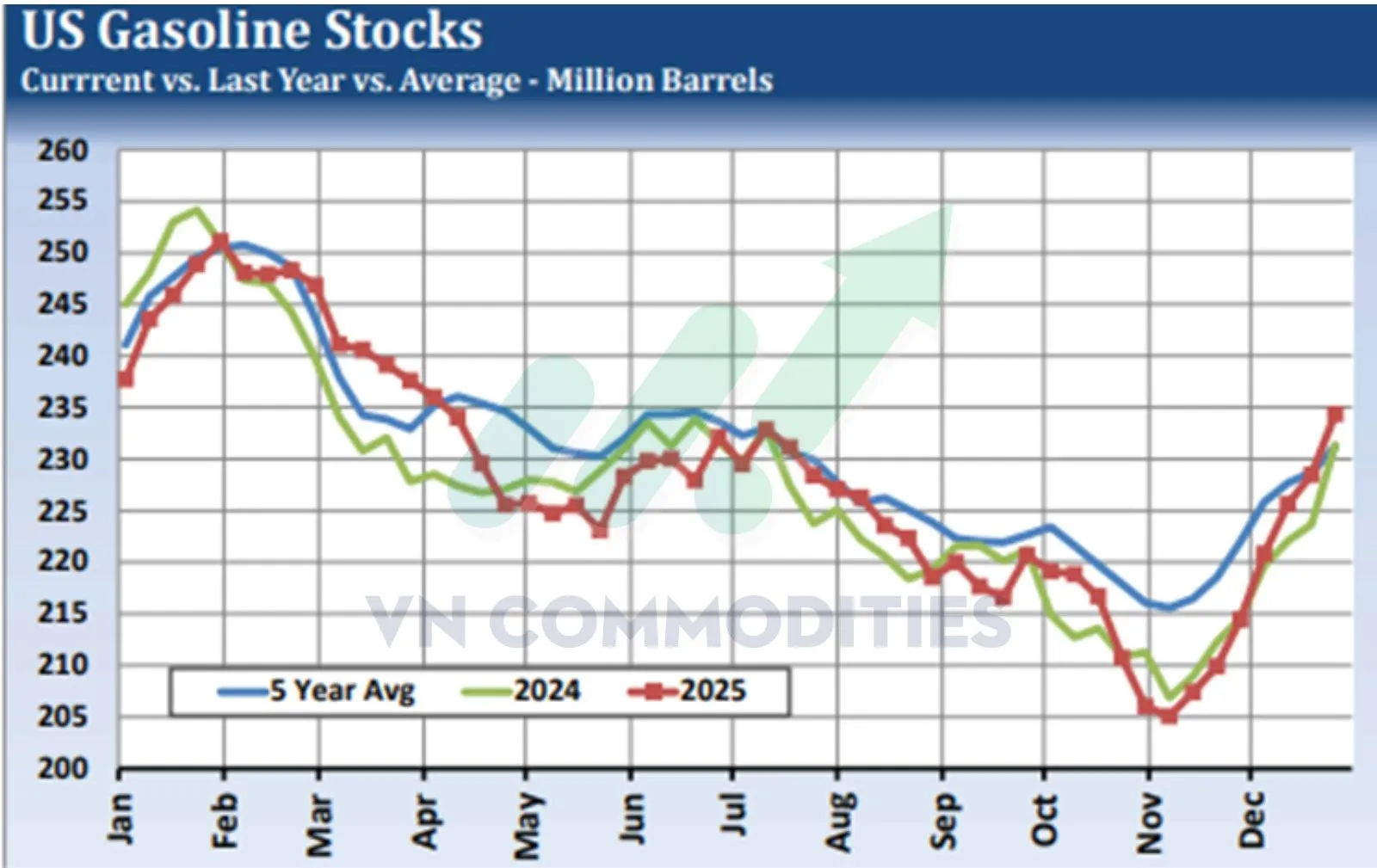

Tồn kho xăng tại Mỹ đã tăng trong vài tuần gần đây, song mức cung hiện tại chưa được xem là dư thừa. Báo cáo mới nhất của EIA cho thấy tồn kho xăng của Mỹ đạt 234,334 triệu thùng tính đến ngày 26/12, cao hơn 2,95 triệu thùng so với cùng kỳ năm trước và cao hơn 4,29 triệu thùng so với mức trung bình nhiều năm tại thời điểm này. Mặc dù Hiệp hội Ô tô Mỹ (AAA) dự báo lưu lượng di chuyển đường bộ đạt mức cao kỷ lục trong kỳ nghỉ Lễ Tạ ơn và Giáng sinh, nhu cầu đi lại tổng thể tại Mỹ trong năm nay vẫn được đánh giá là khá trầm lắng.

Giá xăng thấp hơn sẽ tạo ra tác động gián tiếp thông qua việc làm giảm giá bán lẻ ở nhiều nhóm hàng hóa khác. Thực phẩm tiêu dùng tại nhà (chiếm 8,00% CPI) sẽ được hưởng lợi khi chi phí nhiên liệu thấp giúp giảm giá hàng tạp hóa. Thực phẩm tiêu dùng ngoài gia đình (5,65%), đồ dùng và vật dụng gia đình (3,39%) và hàng may mặc (2,50%) cũng sẽ được hỗ trợ nhờ chi phí vận chuyển thấp hơn do giá xăng giảm. Nếu giá xăng bán lẻ duy trì ở mức thấp nhất trong nhiều năm, điều này nhiều khả năng sẽ góp phần kéo giảm thêm tốc độ tăng CPI so với cùng kỳ trong thời gian tới.

Thị trường ngô được kỳ vọng tích cực hơn trong đầu năm 2026

Thị trường hợp đồng tương lai ngô đang hội tụ nhiều yếu tố thuận lợi để cải thiện xu hướng khi bước sang đầu năm 2026. Sự kết hợp giữa yếu tố mùa vụ, cung – cầu cơ bản và vị thế thị trường đang dần đồng pha, tạo nền tảng cho khả năng phục hồi giá. Hiện giá ngô tháng 3/2026 đang kiểm tra vùng hỗ trợ kỹ thuật quanh 4,35 USD/giạ, khu vực từng thu hút lực mua trong thời gian gần đây và cũng là đáy của biên độ giao dịch sau thu hoạch.

Về cơ bản, nhu cầu xuất khẩu ngô Mỹ tiếp tục duy trì tích cực, trong khi nguồn cung cạnh tranh từ Ukraine vẫn bị hạn chế do rủi ro an ninh và các vấn đề logistics kéo dài. Điều này làm giảm khả năng xuất khẩu hiệu quả của Ukraine, giúp ngô Mỹ giữ vai trò nguồn cung ổn định và đáng tin cậy hơn đối với các thị trường nhập khẩu lớn. Xu hướng này nhiều khả năng sẽ kéo dài cho đến khi nguồn cung mới từ Nam Mỹ xuất hiện vào mùa xuân, qua đó củng cố triển vọng xuất khẩu của Mỹ trong giai đoạn mùa đông.

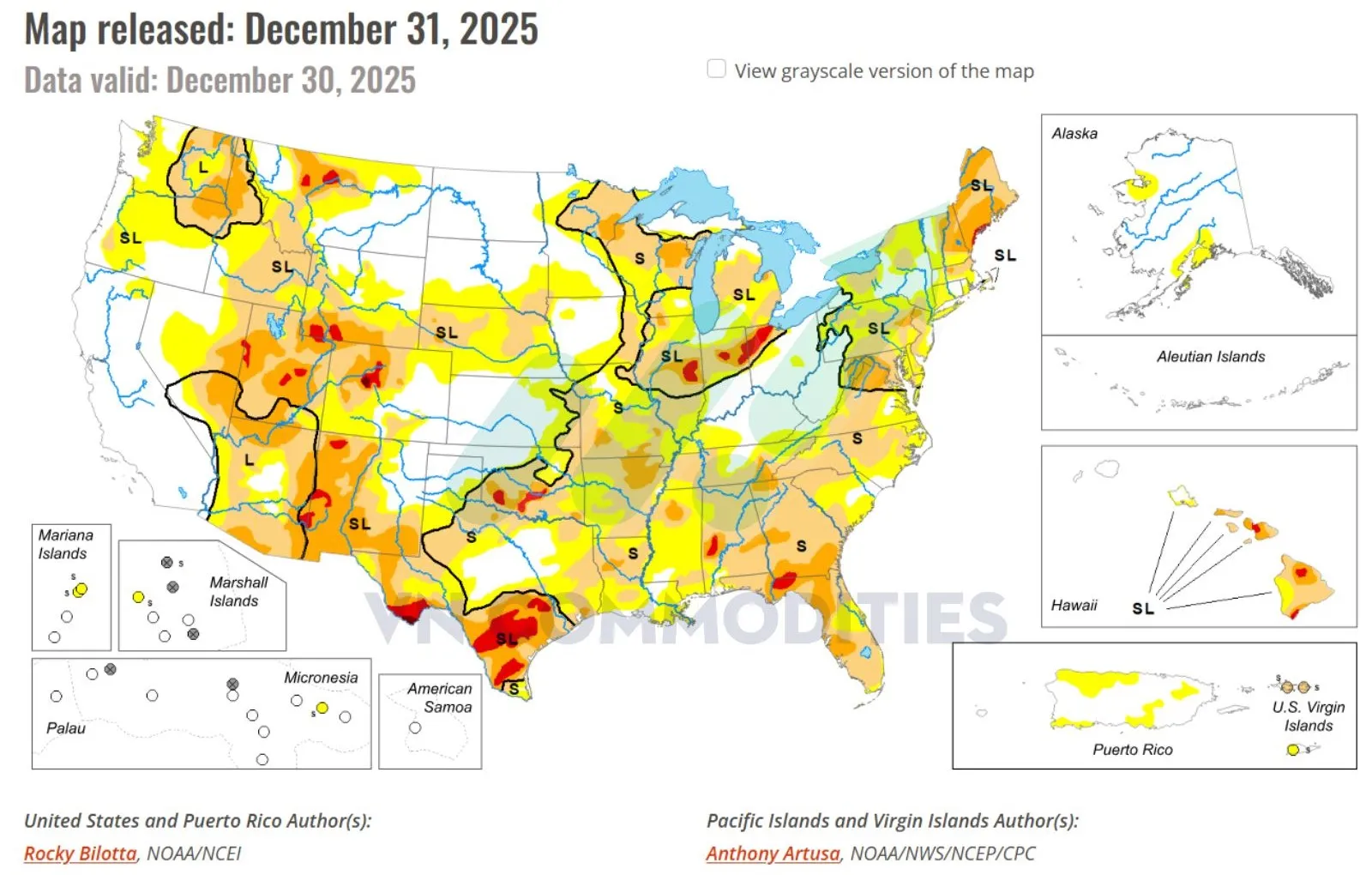

Xét theo mùa vụ, giá ngô thường có xu hướng tích cực từ giữa tháng 12 đến đầu tháng 2, đặc biệt trong những năm xuất khẩu Mỹ mạnh. Mùa vụ này hiện trùng với rủi ro thời tiết gia tăng tại Nam Mỹ, nhất là khô hạn ở miền nam Argentina khi cây trồng bước vào giai đoạn sinh trưởng quan trọng.

Tại Brazil, vụ ngô đầu chỉ chiếm khoảng 19% tổng sản lượng, trong khi vụ ngô thứ hai (Safrinha), yếu tố then chốt với cân đối toàn cầu đang đối mặt nguy cơ gieo trồng chậm do tiến độ đậu tương muộn, có thể đẩy giai đoạn thụ phấn vào mùa khô.

Ở phía Mỹ, chi phí đầu vào cao và cân nhắc luân canh cây trồng cho thấy diện tích ngô vụ xuân 2026 có thể giảm, nhất là nếu đậu tương hoặc cây trồng thay thế trở nên hấp dẫn hơn về mặt kinh tế. Bên cạnh đó, yếu tố vĩ mô có thể chuyển sang hỗ trợ khi dòng vốn quay lại thị trường hàng hóa đầu năm, hoạt động tái cân bằng của các quỹ chỉ số, cùng với khả năng đồng USD suy yếu, qua đó cải thiện nhu cầu đối với tài sản thực.

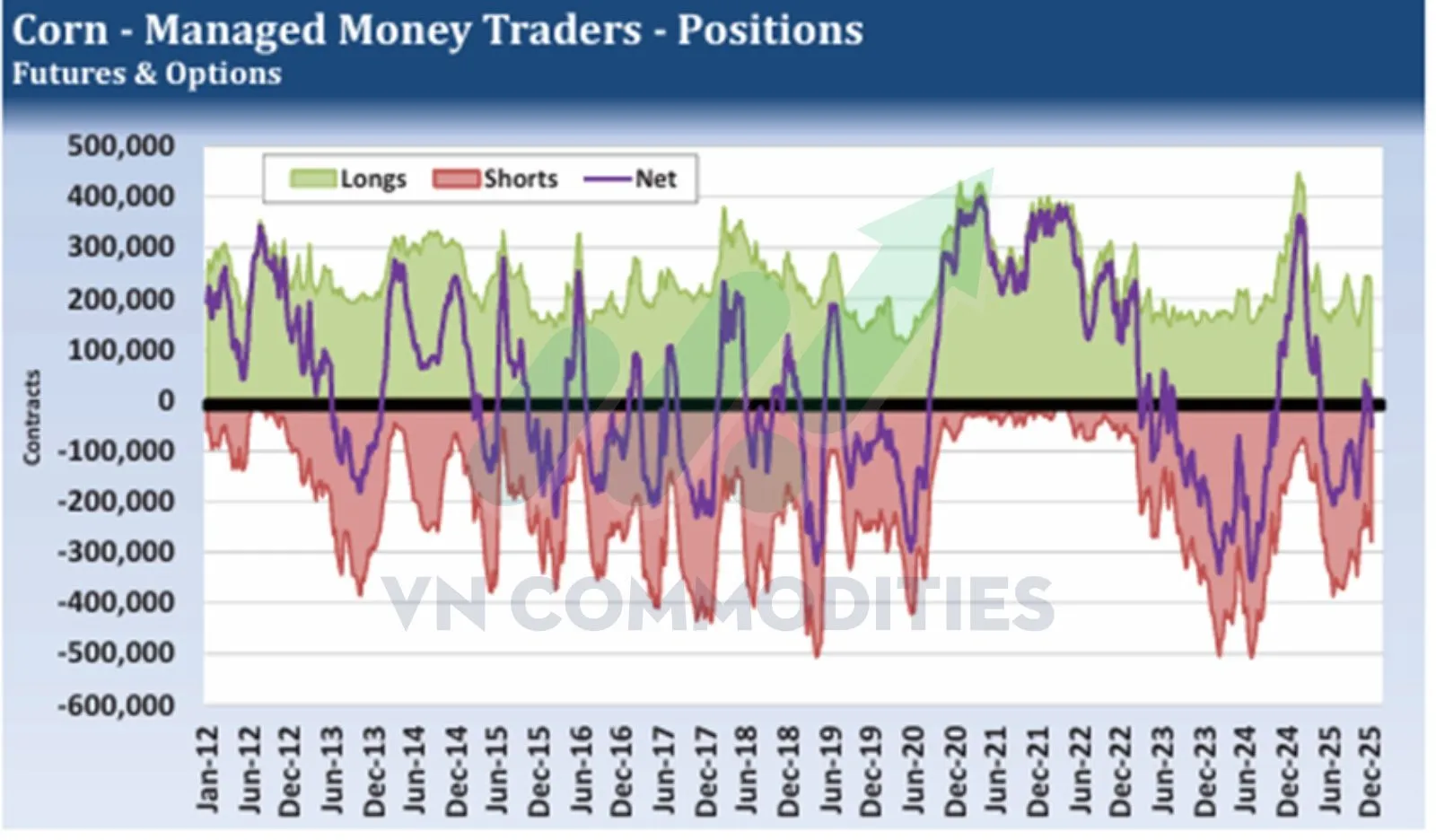

Về vị thế thị trường, các quỹ hiện vẫn nắm giữ lượng bán ròng đáng kể, khiến thị trường dễ xuất hiện các đợt short-covering nếu giá giữ vững vùng hỗ trợ.

Tổng hợp các yếu tố trên cho thấy giá ngô đang hình thành nền tảng cho một nhịp tăng mang tính xây dựng trong giai đoạn đầu năm 2026.

![🟢 [16/04/2026] NHẬN ĐỊNH ĐỒNG THÁNG 5/2026 (MHGK26) - KHUNG H1](https://media.vncommodities.vn/thumbs/tranthinhai/đồng 16.4_thumb_500.webp)

![NHẬN ĐỊNH SẢN PHẨM NGÔ THÁNG 5/2026 (ZCEK26) - [16/04/2025]](https://media.vncommodities.vn/thumbs/hn02 - kd11/tran-trung-hieu/ngô_thumb_500.webp)

_thumb_350.png)

_thumb_500.webp)

_26_thumb_500.webp)

_24_thumb_500.webp)

_23_thumb_500.webp)