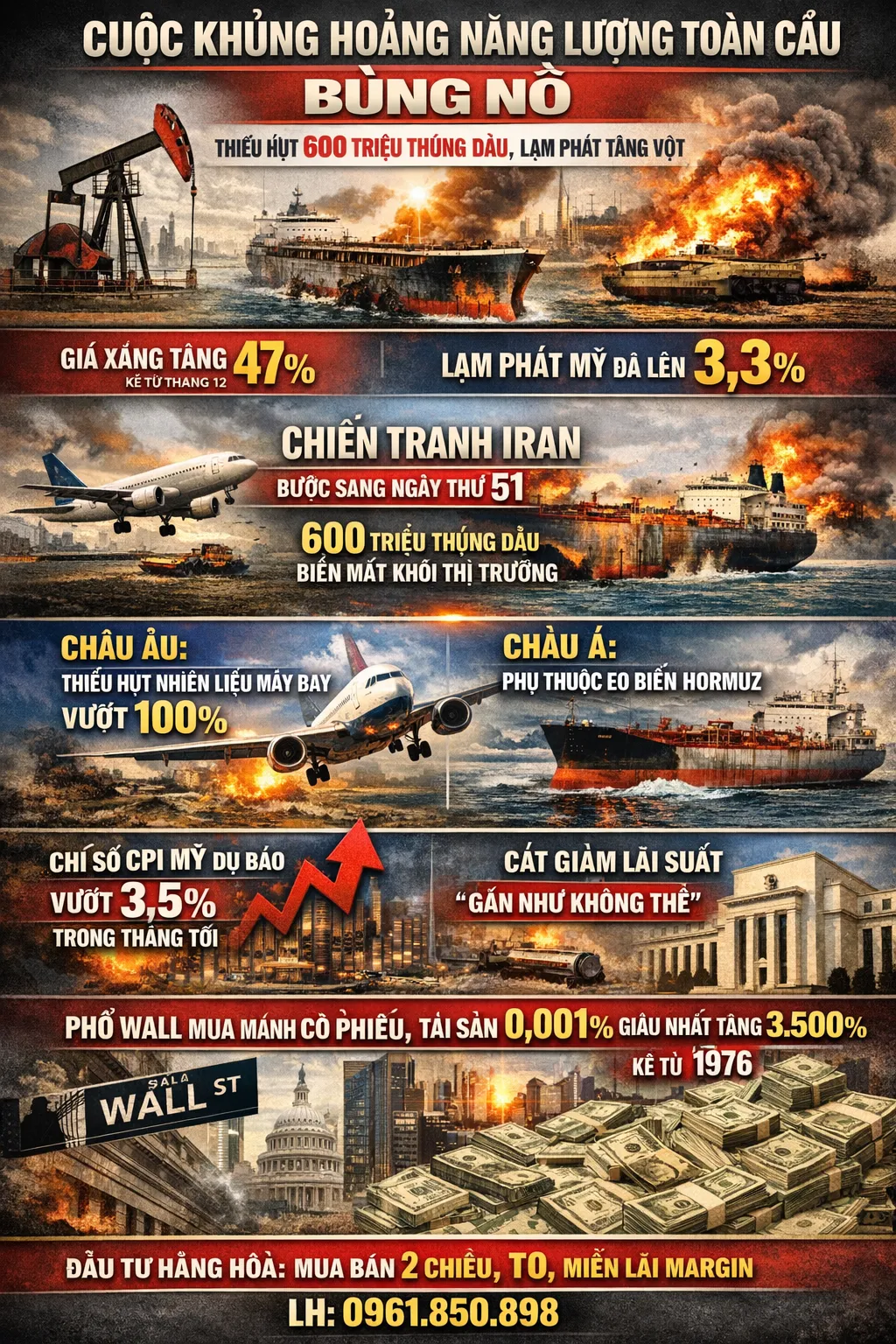

Cung tiền bùng nổ: Nhiên liệu cho đà tăng trưởng kỷ lục của Kim loại quý

Tầm nhìn về một chu kỳ tăng giá thập kỷ

Một trong những luận điểm cốt lõi trong chiến lược đầu tư của tôi là sự khởi đầu của một thị trường bò tót (bull market) thế kỷ đối với kim loại quý, bắt đầu từ hai năm trước. Dựa trên các mô hình lịch sử, chu kỳ này dự kiến sẽ kéo dài ít nhất một thập kỷ.

Trong kịch bản này, tôi dự báo mức giá mục tiêu đầy triển vọng:

-

Vàng: $15,000 – $20,000/ounce.

-

Bạc: $300 – $500/ounce.

-

Bạch kim, Palladium và Cổ phiếu khai thác: Sẽ ghi nhận mức tăng trưởng tương xứng.

Mặc dù thị trường gần đây ghi nhận những rung lắc do tác động từ cuộc xung đột tại Iran, tôi đánh giá đây chỉ là "quãng nghỉ kỹ thuật" cần thiết—một hiện tượng thường thấy trong bất kỳ xu hướng tăng trưởng dài hạn nào. Trong khi một số nhà quan sát tỏ ra bi quan, tôi tin rằng các yếu tố nền tảng vẫn đang ủng hộ mạnh mẽ cho sự bứt phá của kim loại quý.

Mối tương quan giữa Cung tiền và Giá trị thực

Lý do chính khiến tôi giữ vững lập trường lạc quan là sự mở rộng không ngừng của cung tiền trên toàn cầu. Việc "bơm" tiền tràn lan đang bào mòn sức mua của các loại tiền tệ pháp định (fiat), dẫn đến lạm phát phi mã. Trong bối cảnh hệ thống tiền tệ tồn tại từ năm 1971 đang dần rạn nứt, kim loại quý đóng vai trò là "hầm trú ẩn" an toàn nhất để bảo toàn tài sản.

Đáng ngại thay, giới truyền thông tài chính chính thống dường như đang phớt lờ sự gia tăng đột biến của cung tiền—nguồn cơn của nhiều vấn đề xã hội nhức nhối hiện nay như chi phí sinh hoạt đắt đỏ, tỷ lệ sinh giảm và áp lực kinh tế đè nặng lên thế hệ trẻ.

Phân tích kỹ thuật: Sự trỗi dậy của M2 và Phản ứng của thị trường

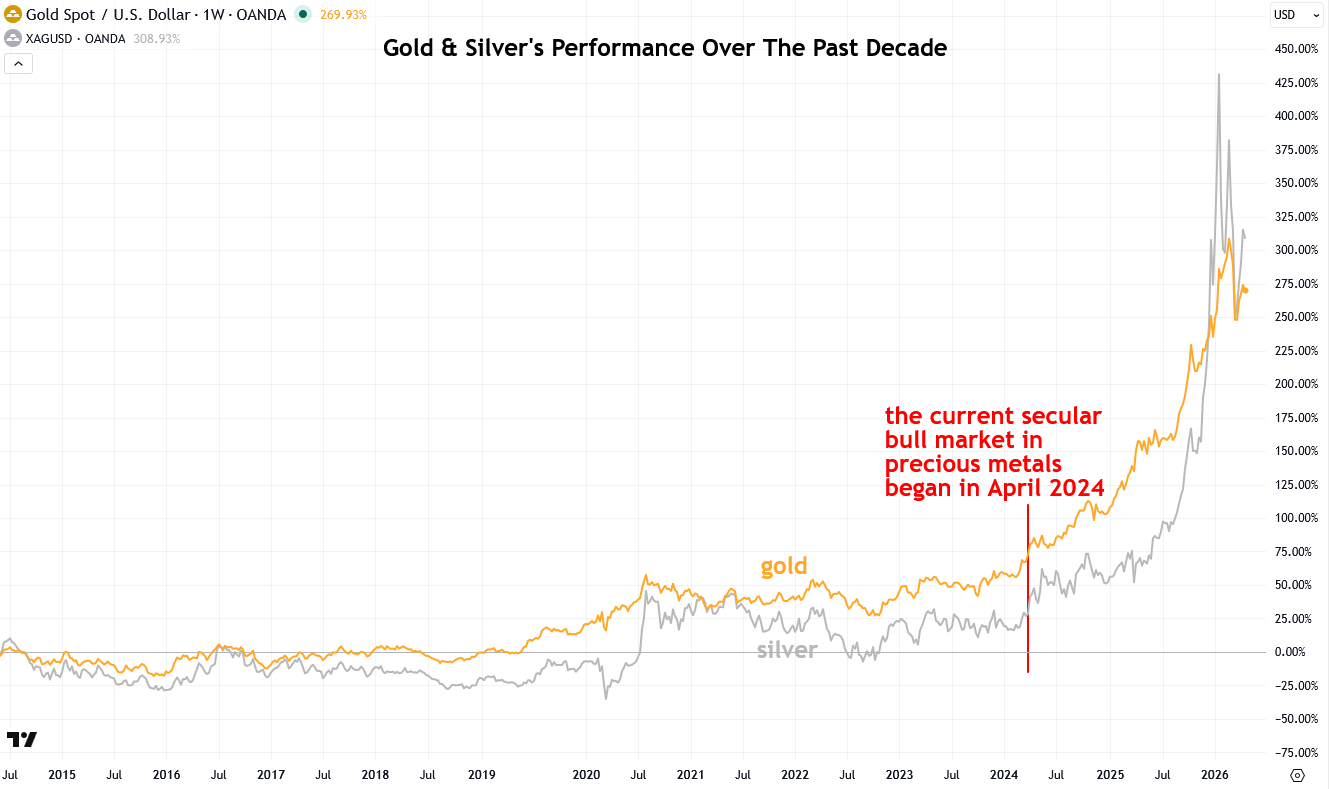

Nếu nhìn lại biểu đồ lịch sử, chúng ta sẽ thấy một điểm giao thoa đáng chú ý vào tháng 4 năm 2024—thời điểm xác nhận bắt đầu chu kỳ tăng giá thế kỷ của vàng và bạc.

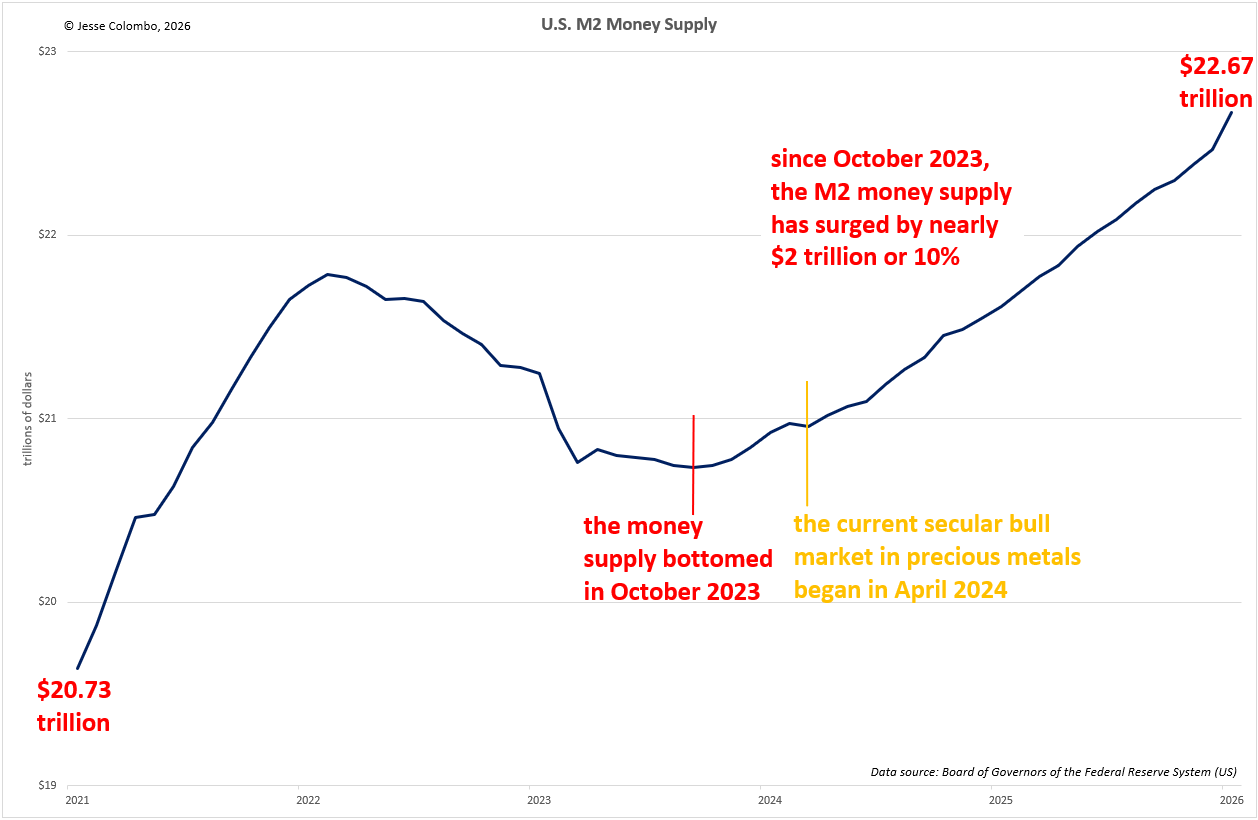

Diễn biến cung tiền M2 tại Hoa Kỳ:

-

Sau giai đoạn thắt chặt hiếm hoi vào năm 2022-2023 khi Fed thu hẹp bảng cân đối kế toán, cung tiền M2 đã tạo đáy vào tháng 10 năm 2023.

-

Kể từ đó, M2 đã tăng vọt thêm gần 2 nghìn tỷ USD (tương đương 10%). Đây là một mức giãn nở khổng lồ đối với một giai đoạn không có khủng hoảng kinh tế chính thức.

Việc cung tiền M2 chạm đáy chỉ 6 tháng trước khi kim loại quý bắt đầu đợt tăng giá mạnh mẽ không phải là sự trùng hợp ngẫu nhiên. Đây chính là chất xúc tác trực tiếp đẩy dòng tiền tìm đến những tài sản có giá trị hữu hạn.

Lạm phát: Hệ quả tất yếu của việc nới lỏng tiền tệ

Một nghịch lý của nền kinh tế hậu đại dịch là lạm phát vẫn ở mức cao dai dẳng dù các ngân hàng trung ương đã nỗ lực điều chỉnh lãi suất. Trong khi dư luận đổ lỗi cho giá dầu hoặc đứt gãy chuỗi cung ứng, họ đã bỏ qua nguyên nhân cốt lõi.

"Lạm phát luôn luôn và ở bất cứ đâu cũng là một hiện tượng tiền tệ." – Milton Friedman

Ngay cả khi giá dầu tăng vọt do chiến tranh, đó cũng chỉ là tác nhân tạm thời. Sự mất giá của tiền tệ mới là gốc rễ của vấn đề. Minh chứng rõ nhất nằm ở chỉ số Chi tiêu tiêu dùng cá nhân (PCE) lõi của Hoa Kỳ—thước đo ưa thích của Fed—hiện đang duy trì ở mức gần 3%, cao hơn 50% so với mục tiêu 2%.

Kết luận

Bất chấp những nỗ lực kiềm chế của các nhà hoạch định chính sách, cung tiền vẫn tiếp tục tăng trưởng ở mức báo động. Đây chính là "nhiên liệu" sẽ thúc đẩy thị trường kim loại quý tiến tới những cột mốc lịch sử trong những năm tới. Nhà đầu tư cần chuẩn bị cho một kỷ nguyên mà giá trị thực của tài sản sẽ được định nghĩa lại bởi sự khan hiếm của vàng và bạc thay vì những con số in trên giấy.

...............................................

Liên hệ tư vấn đầu tư hàng hoá phái sinh: 0327.555.026

_thumb_350.png)

_18_thumb_500.webp)

_26_thumb_500.webp)