Thị trường nông sản ghi nhận tín hiệu trái chiều khi xuất khẩu ngô và đậu tương của Mỹ duy trì tích cực, trong khi chất lượng lúa mì suy yếu mạnh do rủi ro thời tiết và băng giá. Ở chiều ngược lại, nguyên liệu công nghiệp tiếp tục phân hóa, với cà phê xuất hiện nhịp hồi kỹ thuật nhưng xu hướng giảm chưa bị phá vỡ, còn ca cao vẫn chịu áp lực bán chi phối.

Nông sản

Nhập khẩu nông sản của Trung Quốc trong quý I/2026 phục hồi khá mạnh so với cùng kỳ, đặc biệt ở lúa mì, ngô, lúa mạch và đường. Tuy nhiên, bức tranh không đồng đều khi nhập khẩu đậu tương vẫn giảm 3% trong 3 tháng đầu năm, còn thịt lợn giảm mạnh 35%.

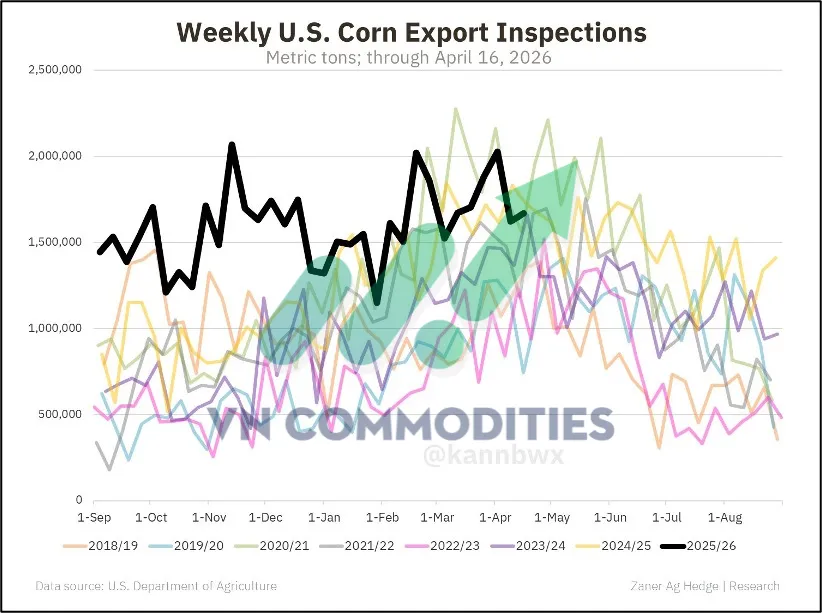

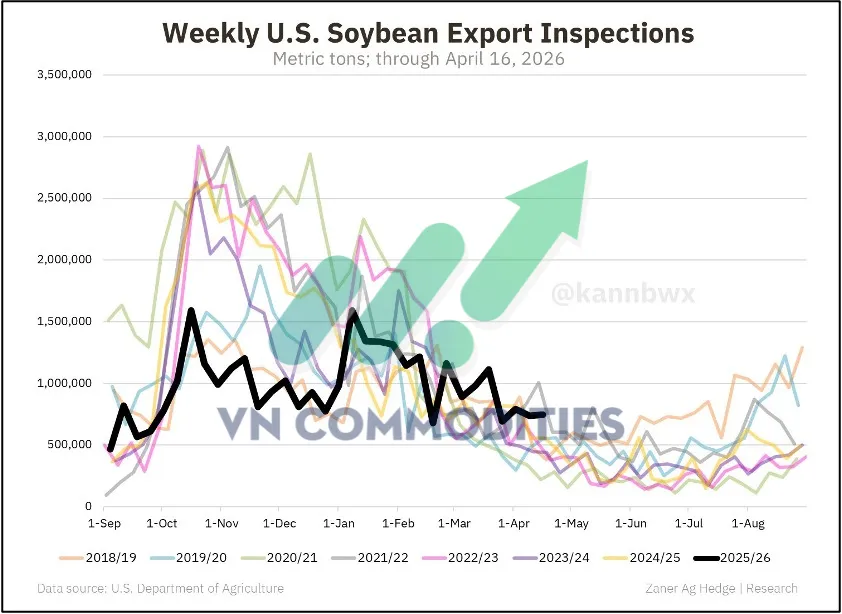

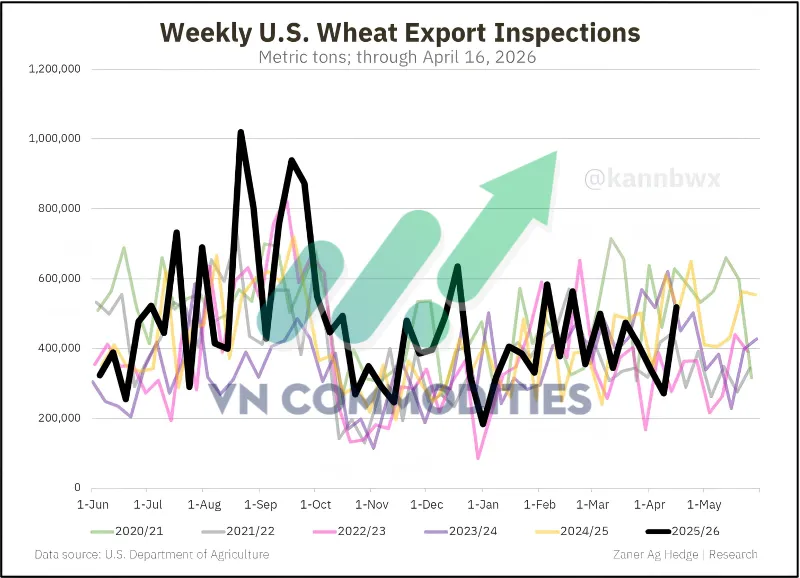

Kiểm định xuất khẩu lúa mì của Hoa Kỳ tuần vừa qua đã lên mức cao nhất trong 8 tuần, trong khi khối lượng kiểm định đậu tương vẫn duy trì trên mức trung bình theo mùa, chủ yếu nhờ nhu cầu mua khá lớn từ Trung Quốc dù khung thời gian nhập khẩu của nước này đã dịch sớm hơn trong năm nay. Ngược lại, kiểm định xuất khẩu ngô vẫn nhìn chung cao hơn mức bình thường trong suốt cả năm.

Kiểm định xuất khẩu nông sản của Hoa Kỳ trong tuần kết thúc ngày 16/4 nhìn chung phù hợp với kỳ vọng thị trường, trong đó ngô tiếp tục là điểm sáng khi đạt 1,669 triệu tấn, duy trì trên mức cần thiết để hoàn thành mục tiêu xuất khẩu cả niên vụ. Khoảng 40% lượng ngô kiểm định trong tuần được xuất sang Hàn Quốc và 15% sang Mexico. Với đậu tương, khoảng 60% khối lượng kiểm định trong tuần hướng tới Trung Quốc. Trong khi đó, lúa mì đạt 518 nghìn tấn, cao hơn rõ rệt so với tuần trước.

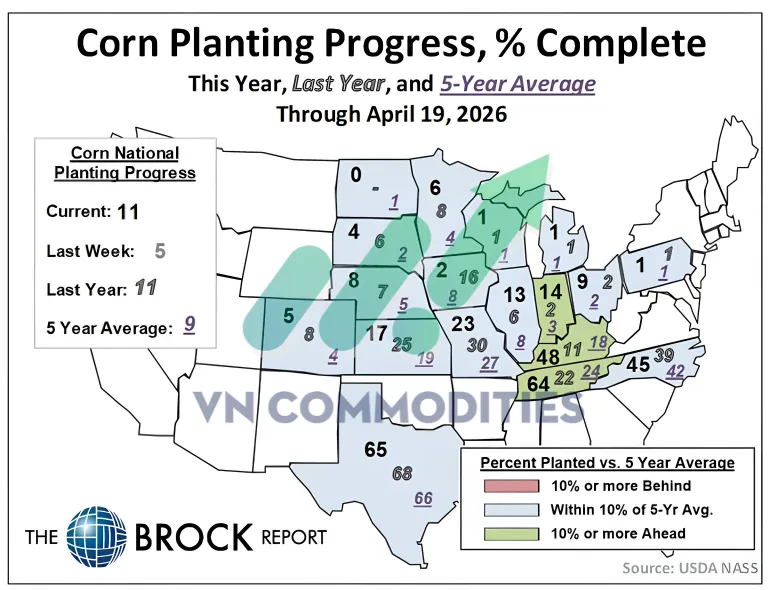

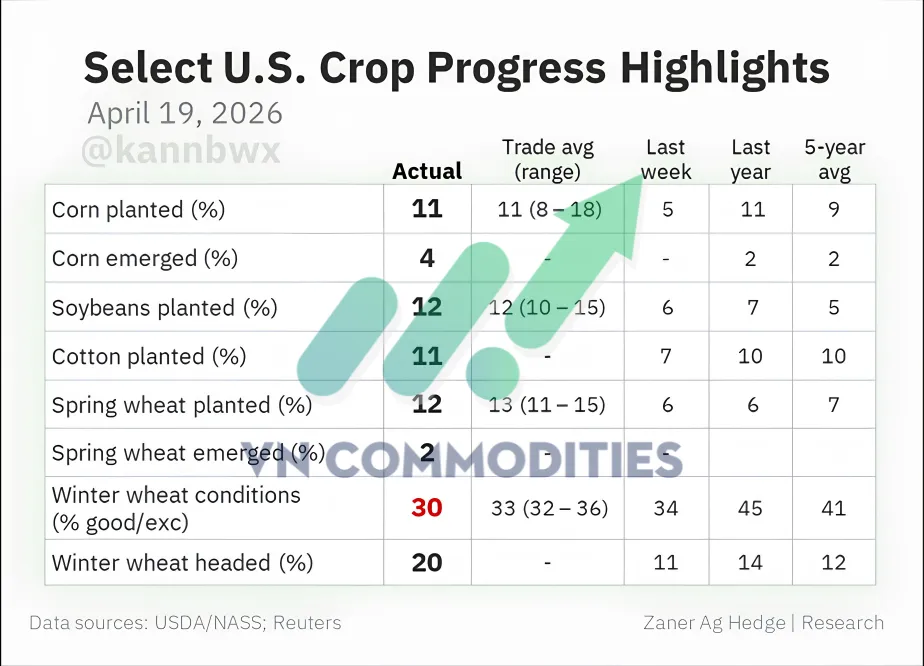

Tiến độ gieo trồng ngô của Hoa Kỳ hiện đạt 11%, đúng bằng cùng kỳ năm ngoái và nhỉnh hơn mức trung bình 5 năm là 9%. Điểm nổi bật là bang Indiana tăng tốc rất mạnh trong tuần qua khi gieo thêm 12% diện tích, trong bối cảnh nhiều khu vực khác ở Trung Tây bị mưa làm chậm tiến độ.

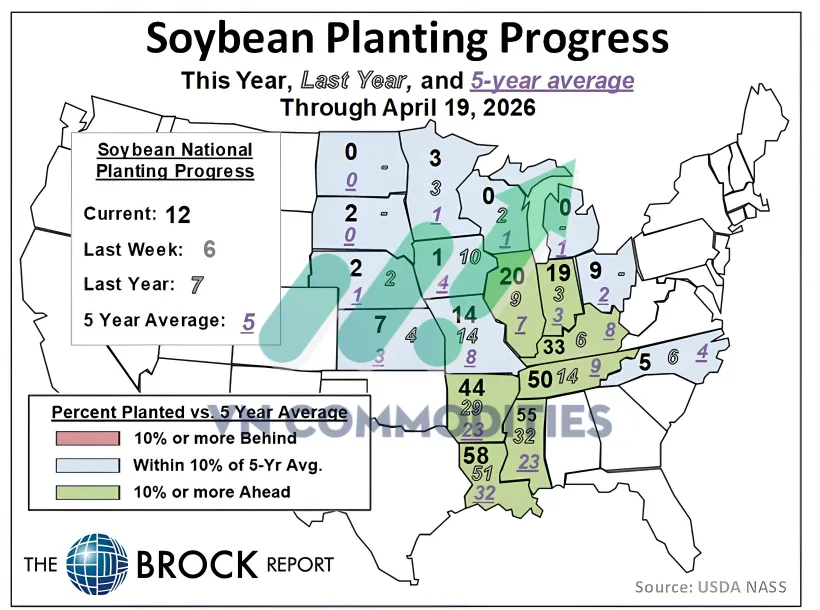

Tiến độ gieo trồng đậu tương của Hoa Kỳ hiện đạt 12%, cao hơn mức kỷ lục cũ 9% của cùng tuần và cũng vượt xa mức 8% của hai năm gần nhất trong khi đó mức trung bình 5 năm chỉ 5%.

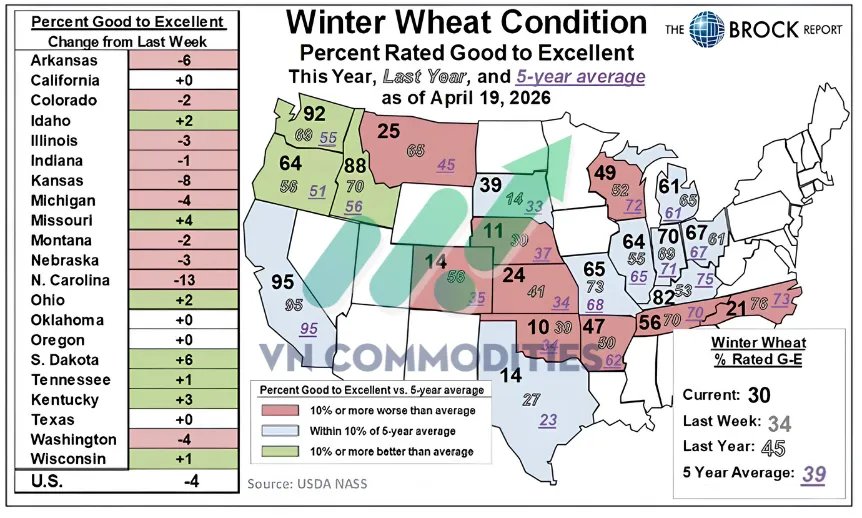

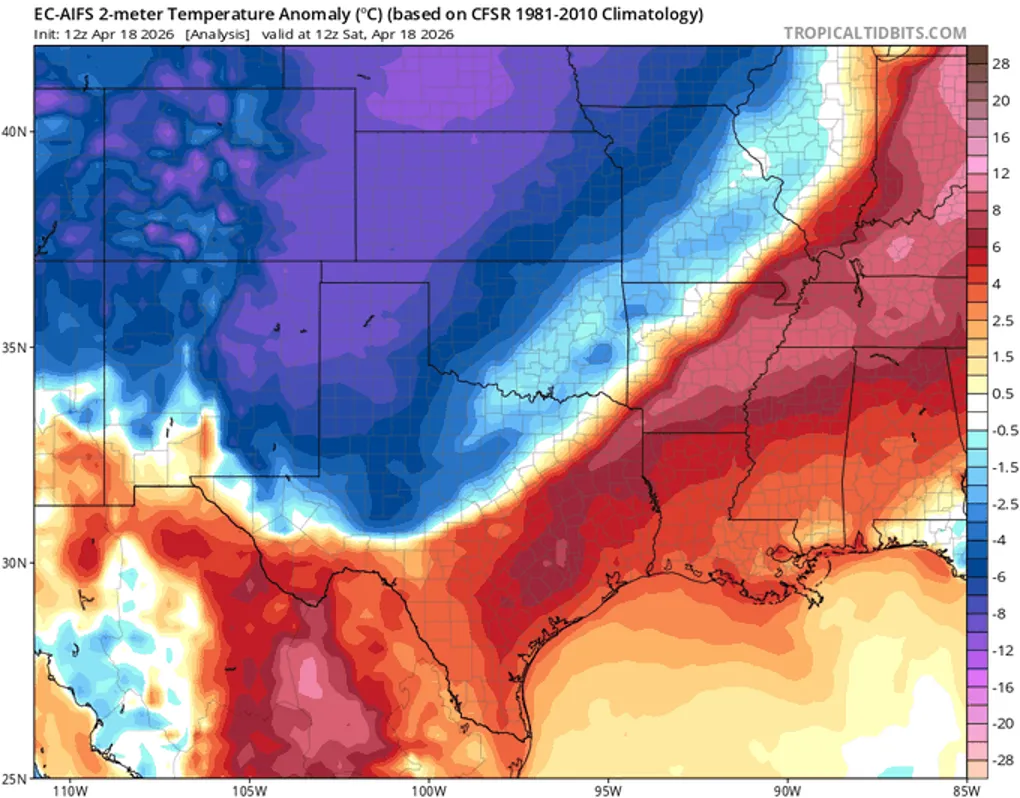

Chất lượng lúa mì vụ đông của Hoa Kỳ giảm xuống chỉ còn 30% tốt/xuất sắc, thấp hơn toàn bộ ước tính của thị trường và tiến gần các mức rất yếu từng ghi nhận trong các năm 2022 và 2023.

Chất lượng lúa mì vụ đông của Hoa Kỳ tiếp tục giảm thêm 4 điểm phần trăm trong tuần này, xuống còn 30% tốt/xuất sắc, thấp hơn đáng kể so với mức trung bình 10 năm khoảng 46%. Đáng chú ý, Kansas, bang chiếm hơn 20% sản lượng lúa mì vụ đông của Hoa Kỳ, hiện chỉ có 24% diện tích được xếp loại tốt/xuất sắc, thấp hơn nhiều so với mức trung bình 10 năm gần 40%.

Chi phí phân đạm của nông dân Brazil đang tăng rất mạnh trong khi giá ngũ cốc lại giảm, làm gia tăng áp lực lên lợi nhuận sản xuất. Quyết định trước mắt hiện tập trung vào lúa mì và ngô vụ hè. Chỉ trong khoảng 50 ngày, chi phí urê tính theo mỗi điểm đã tăng khoảng 70%, còn amoni sunfat tăng 43%.

Lúa mì đang đối mặt với rủi ro thiệt hại do băng giá tại Đồng bằng Hoa Kỳ, sau khi nhiệt độ tại một số khu vực ở Colorado, Nebraska và Kansas giảm xuống khoảng âm 4 đến âm 6 độ C trong giai đoạn 18–19/4.

Triển vọng của Cơ quan Quản lý Khí quyển và Đại dương Quốc gia Hoa Kỳ thực tế chỉ cho thấy xác suất xảy ra một đợt El Niño rất mạnh vào khoảng 25%, chứ chưa phải là kịch bản cơ sở. Vì vậy, câu chuyện về một “siêu El Niño” mang tính cực đoan hiện vẫn nên được xem là khả năng rủi ro hơn là kịch bản chính.

Nguyên liệu công nghiệp

Dữ liệu vị thế từ Ủy ban Giao dịch Hàng hóa Tương lai Hoa Kỳ đang phát đi tín hiệu khá đáng chú ý đối với thị trường bông. Nhóm đầu cơ đã liên tục mua ròng từ cuối tháng 2 và ghi nhận tuần mua ròng mạnh nhất kể từ tháng 4/2016, cho thấy dòng tiền đầu cơ đang quay lại rất rõ. Cùng lúc, hợp đồng bông tháng 7 chưa đóng cửa dưới đáy của phiên trước kể từ ngày 20/3, phản ánh xu hướng giá ngắn hạn vẫn khá vững.

Cà phê robusta vẫn đang trong xu hướng giảm. Dù xuất hiện tín hiệu hồi phục ngắn hạn, giá hiện chủ yếu vẫn là đi ngang tích lũy sau nhịp giảm mạnh trước đó. Lực mua có dấu hiệu quay lại ở vùng thấp, nhưng xu hướng giảm lớn vẫn chưa bị phá vỡ. Vì vậy, các nhịp tăng hiện tại nên được xem là hồi kỹ thuật, chưa phải tín hiệu đảo chiều rõ ràng.

Ca cao vẫn đang trong xu hướng giảm rõ ràng. Giá bị từ chối tại đường EMA 50 và vùng kháng cự phía trên, cho thấy bên bán vẫn kiểm soát thị trường. Cây nến doji mới xuất hiện phản ánh tâm lý do dự, nhưng khi giá vẫn nằm dưới các đường trung bình động dốc xuống, xu hướng giảm lớn vẫn chưa thay đổi.

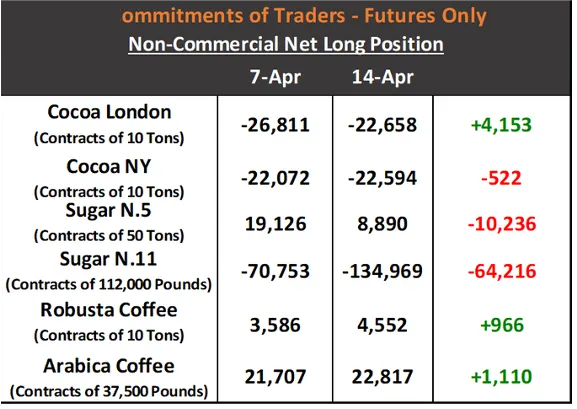

Dữ liệu vị thế từ Ủy ban Giao dịch Hàng hóa Tương lai Hoa Kỳ cho thấy dòng tiền đầu cơ đang phân hóa khá rõ giữa các mặt hàng NLCN. Quỹ đầu cơ tăng mua ròng đối với cà phê robusta và arabica. Ngược lại, đường chịu áp lực chốt lời hoặc cắt giảm vị thế rất mạnh, đặc biệt là đường thô New York. Với ca cao, vị thế đầu cơ cũng trái chiều giữa thị trường London và New York, cho thấy tâm lý thị trường hiện chưa thật sự đồng thuận.

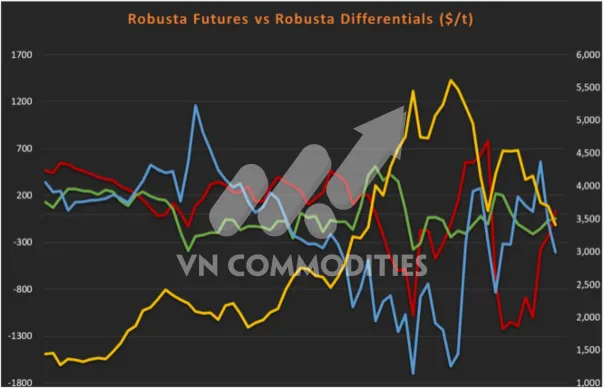

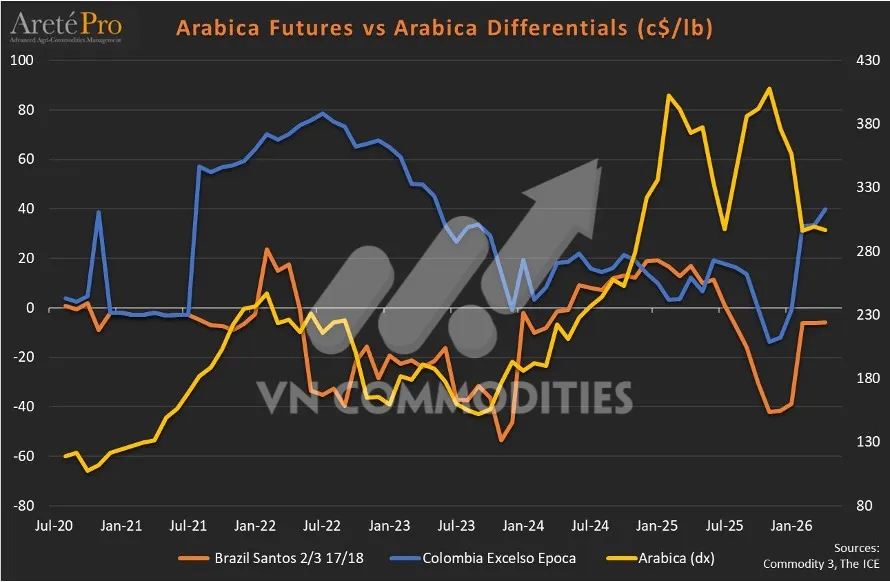

Chênh lệch giá cà phê thực đang biến động khá khác nhau giữa robusta và arabica. Với robusta, giá hợp đồng tương lai tăng mạnh nhưng chênh lệch giá hàng thực cũng biến động rất lớn. Trong khi đó, ở arabica, giá tương lai tăng khá rõ nhưng chênh lệch giá của các nguồn cung thực không tăng tương ứng.

![NHẬN ĐỊNH SẢN PHẨM NGÔ THÁNG 7/2026 (ZCEN26) - [20/04/2025]](https://media.vncommodities.vn/thumbs/hn02 - kd11/tran-trung-hieu/ngô_thumb_500.webp)

_thumb_350.png)

_18_thumb_500.webp)