Kim loại vàng duy trì xu hướng tăng với nền tảng vĩ mô và dòng tiền ủng hộ, bạc nhạy cảm hơn trước căng thẳng nguồn cung vật chất toàn cầu, trong khi đồng chịu áp lực kỹ thuật ngắn hạn nhưng đối mặt khủng hoảng nguồn cung mang tính cấu trúc dài hạn.

DIỄN BIẾN THỊ TRƯỜNG

Giá vàng tiếp tục duy trì cấu trúc tăng khi hình thành nến tiếp diễn và áp sát vùng kháng cự trên của kênh tăng, cho thấy bên mua vẫn đang kiểm soát xu hướng chính. Tuy nhiên, khi giá tiến vào vùng cản sau một nhịp tăng kéo dài, thị trường thường có xu hướng chững lại để hấp thụ cung, thể hiện qua tín hiệu đi ngang/nghỉ nhịp ngắn hạn.

Giá bạc hình thành mô hình nến “sao hôm” yếu, cho thấy dấu hiệu chững lại ngắn hạn nhưng chưa đủ cơ sở để xác nhận một pha đảo chiều rõ ràng trong bối cảnh xu hướng chính vẫn là tăng. Động lượng đi lên đang suy yếu dần, phản ánh hoạt động chốt lời ngắn hạn hơn là áp lực bán áp đảo.

Giá đồng đang chịu áp lực giảm khi hình thành nến nhấn chìm giảm tại vùng kháng cự, cho thấy lực bán đã chủ động quay lại và làm suy yếu động lượng ngắn hạn. Nến đi ngang sau đó chỉ phản ánh trạng thái tích lũy tạm thời, nhưng điểm đáng chú ý là diễn ra xa vùng hỗ trợ quan trọng nên chưa tạo được cơ sở cho kịch bản tăng.

KINH TẾ VĨ MÔ

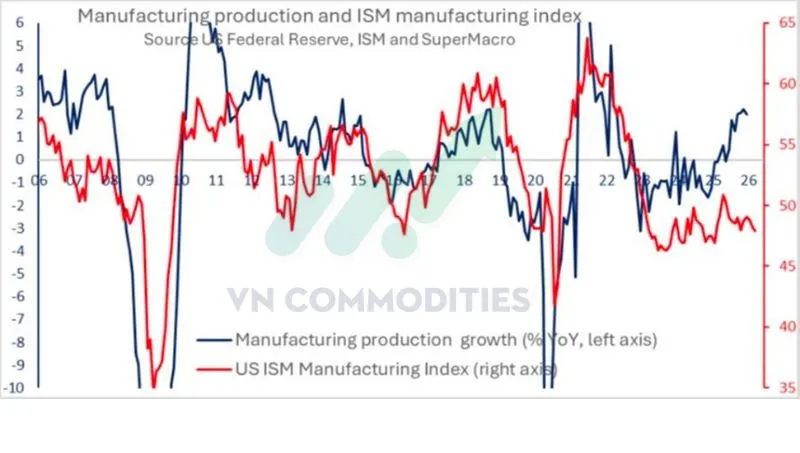

Khoảng cách giữa khảo sát tâm lý doanh nghiệp và sản lượng thực tế của ngành sản xuất Mỹ đang ở mức rất hiếm thấy. Dữ liệu sản xuất công nghiệp mới nhất cho thấy sản xuất vẫn tăng khoảng 2% so với cùng kỳ, trái ngược hoàn toàn với tín hiệu chưa được khởi sắc từ chỉ số ISM. Cùng với dự báo GDP quý 4 của Fed Atlanta ở mức 5,3%, điều này cho thấy thị trường có thể đang đánh giá thấp sức chống chịu thực sự của kinh tế Mỹ.

THỊ TRƯỜNG HÀNG HÓA

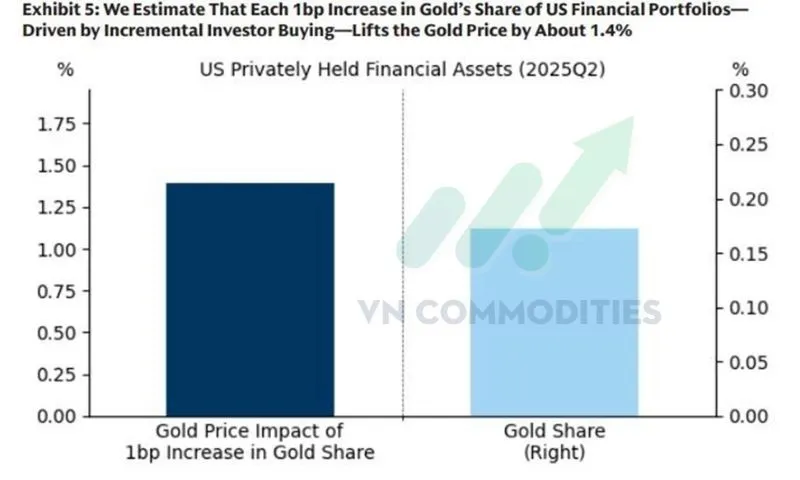

Thị trường tích cực của vàng thực chất vẫn đang ở giai đoạn rất sớm khi tỷ trọng vàng trong danh mục tài sản tư nhân hiện chỉ khoảng 0,18%, tức gần như bị bỏ quên dù giá đã lên mức kỷ lục. Theo ước tính, chỉ cần dòng tiền dịch chuyển thêm rất nhỏ vào vàng cũng có thể tạo tác động lớn lên giá, cho thấy dư địa tăng vẫn còn rất rộng. Trong bối cảnh địa chính trị phân mảnh, hàng hóa bị “vũ khí hóa” và rủi ro hệ thống gia tăng, vàng không còn đơn thuần là kênh đầu cơ mà đang trở lại vai trò tài sản phòng vệ cốt lõi, từ đó có cơ sở để vượt trội so với cổ phiếu trong những năm tới.

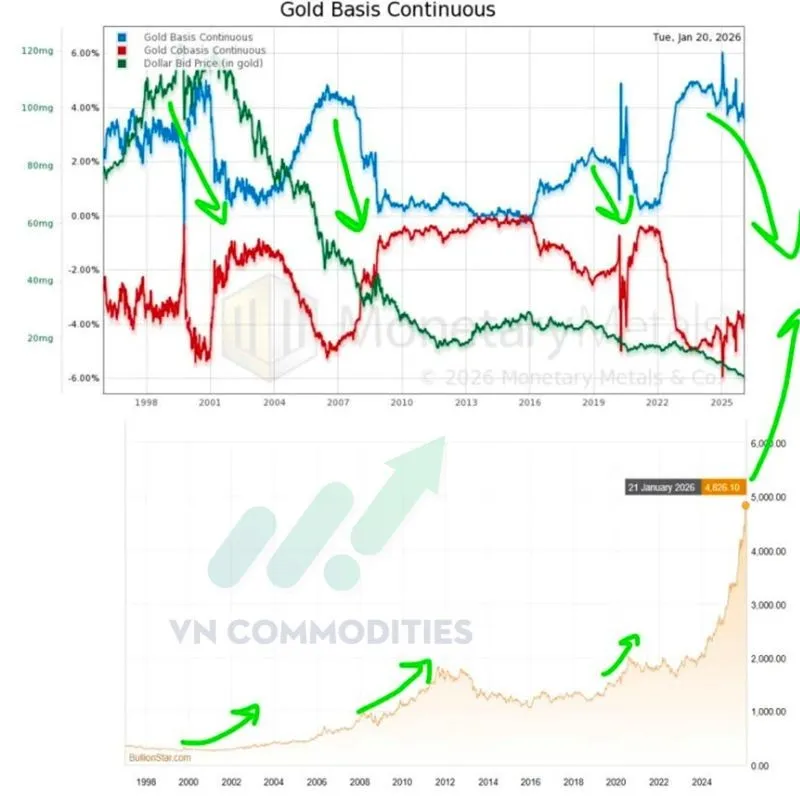

Đường chênh lệch giữa giá tương lai và giá giao ngay đang giảm cho thấy thị trường vàng ngày càng thắt chặt, phản ánh nhu cầu nắm giữ vàng vật chất tăng lên và nguồn cung “giấy” suy yếu. Trong lịch sử, mỗi khi chênh lệch này thu hẹp hoặc tiến về trạng thái backwardation, giá vàng thường bước vào pha tăng mạnh do người mua sẵn sàng trả giá cao hơn để có vàng ngay. Do đó, diễn biến hiện tại là tín hiệu cho thấy xu hướng tăng của vàng vẫn đang được củng cố.

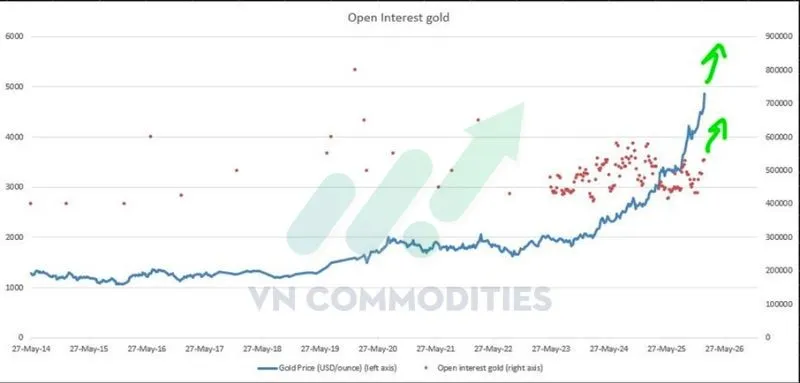

Số lượng hợp đồng mở của vàng đang tăng song song với giá, cho thấy dòng tiền mới đang tham gia thị trường chứ không chỉ là đóng vị thế cũ. Điều này phản ánh niềm tin xu hướng tăng vẫn được củng cố, khác với giai đoạn đỉnh nơi giá tăng nhưng số lượng hợp đồng mở suy giảm. Khi giá và số lượng hợp đồng mở cùng đi lên, xu hướng tăng thường có nền tảng bền vững hơn và chưa phát tín hiệu phân phối.

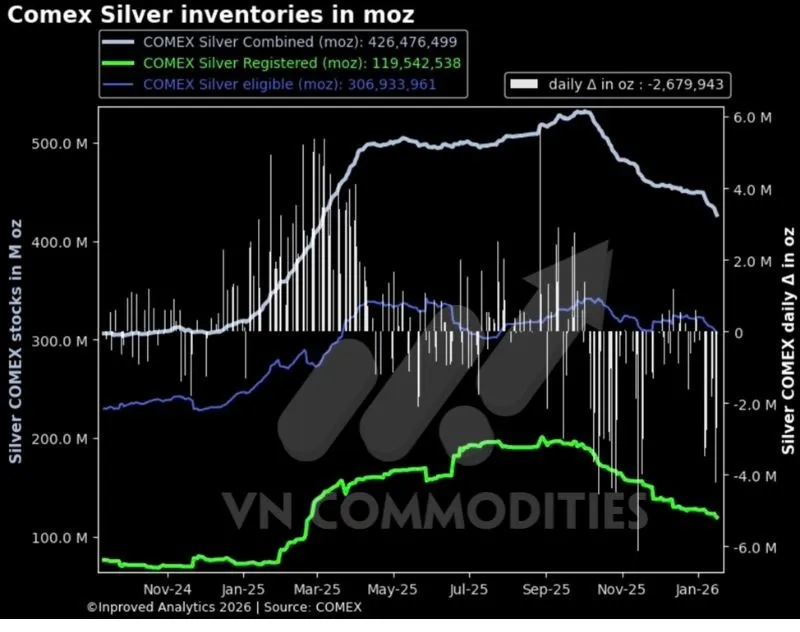

Lượng bạc trong kho COMEX đang sụt giảm rất nhanh khi hợp đồng giao hàng tháng 3 đến gần, cho thấy áp lực rút bạc vật chất ngày càng gia tăng. Chỉ trong một tuần, hơn 11 triệu ounce đã bị rút khỏi kho và tổng cộng khoảng 23 triệu ounce trong vòng 14 ngày, phản ánh nhu cầu giao nhận thực hoặc căng thẳng nguồn cung. Diễn biến này làm thị trường bạc trở nên nhạy cảm hơn, khi lượng tồn kho suy giảm có thể khuếch đại biến động giá trong thời gian tới.

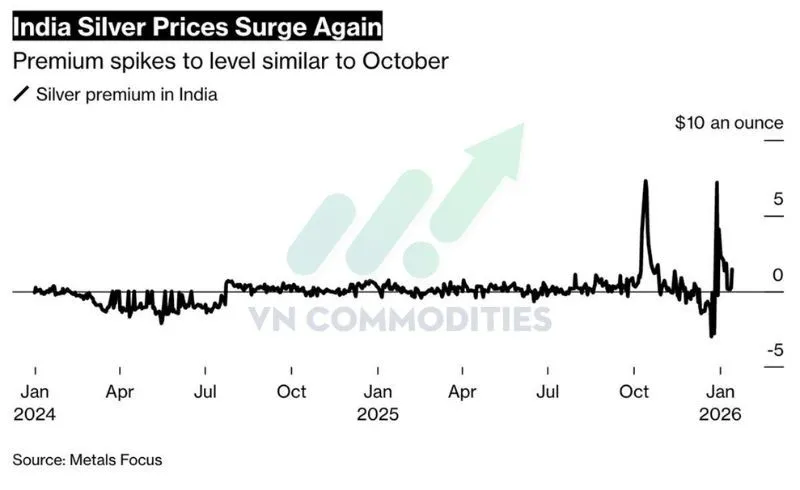

Giá bạc tại Ấn Độ đang ghi nhận mức chênh lệch tăng trở lại, tiệm cận vùng cao từng xuất hiện vào tháng 10 trước đó, cho thấy nhu cầu bạc vật chất trong nước đang gia tăng so với nguồn cung. Diễn biến này phản ánh tình trạng thị trường nội địa thắt chặt, khi người mua sẵn sàng chấp nhận mức chênh lệch giá cao hơn so với giá quốc tế. Việc chênh lệch quay lại vùng cao cho thấy áp lực cầu vật chất vẫn duy trì, thay vì chỉ là biến động ngắn hạn mang tính đầu cơ.

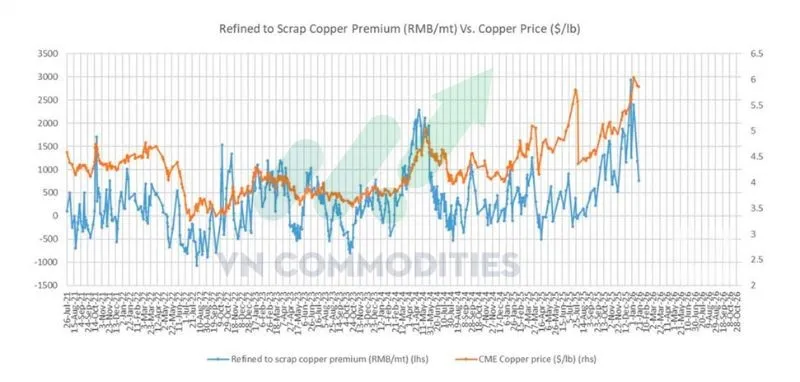

Dữ liệu cho thấy chênh lệch đồng tinh luyện so với đồng phế liệu đang tạo đáy và hồi phục, phản ánh nhu cầu vật chất cải thiện ở hạ nguồn. Điều này thường là tín hiệu sớm cho thấy áp lực bán suy yếu và thị trường bước vào giai đoạn tạo đáy.

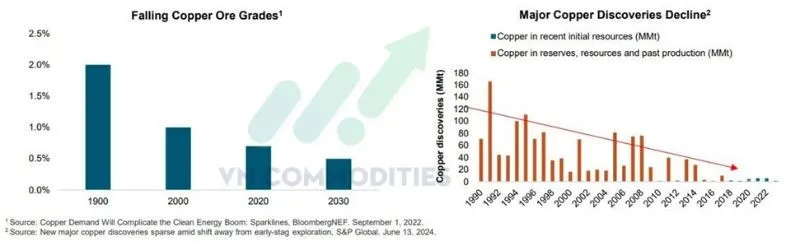

Nguồn cung đồng đang rơi vào tình trạng căng thẳng nghiêm trọng khi hàm lượng quặng suy giảm mạnh, từ khoảng 2% năm 1900 xuống chỉ còn quanh 0,5% vào năm 2030, buộc ngành khai khoáng phải xử lý khối lượng đất đá lớn hơn rất nhiều để thu được cùng lượng đồng, kéo theo chi phí cao hơn và sản lượng kém hiệu quả. Đồng thời, các phát hiện mỏ đồng lớn mới gần như cạn kiệt, với trữ lượng phát hiện hằng năm giảm khoảng 90% so với giai đoạn trước 2014. Sự kết hợp giữa quặng giảm dần và thiếu mỏ mới cho thấy thị trường đồng đang bước vào một cuộc khủng hoảng nguồn cung mang tính cấu trúc và dài hạn.

Trung Quốc

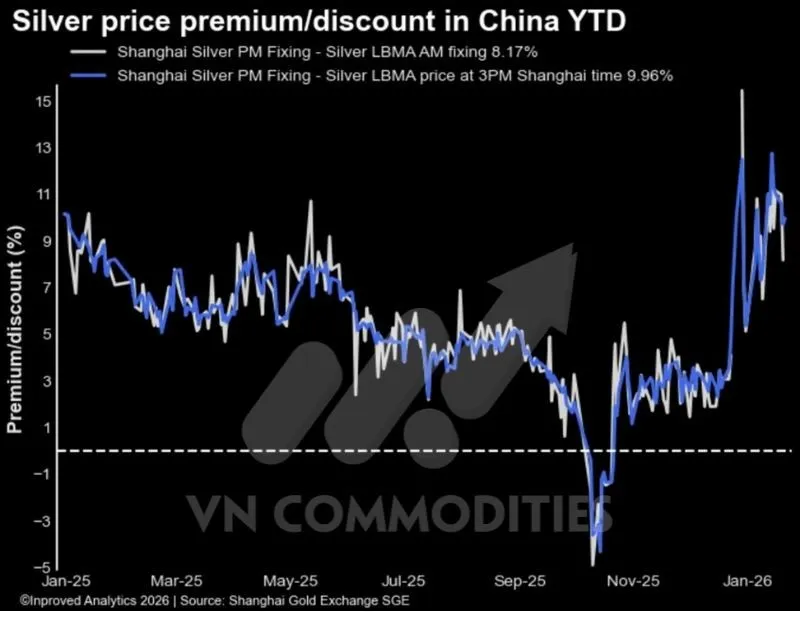

Giá bạc tại Thượng Hải đang giao dịch cao hơn chuẩn LBMA khoảng 10%, phản ánh tình trạng cầu nội địa mạnh vượt xa nguồn cung vật chất sẵn có. Mức chênh lệch cao và duy trì ổn định cho thấy thị trường Trung Quốc đang thiếu bạc thực, buộc người mua chấp nhận trả giá cao hơn so với thị trường quốc tế.

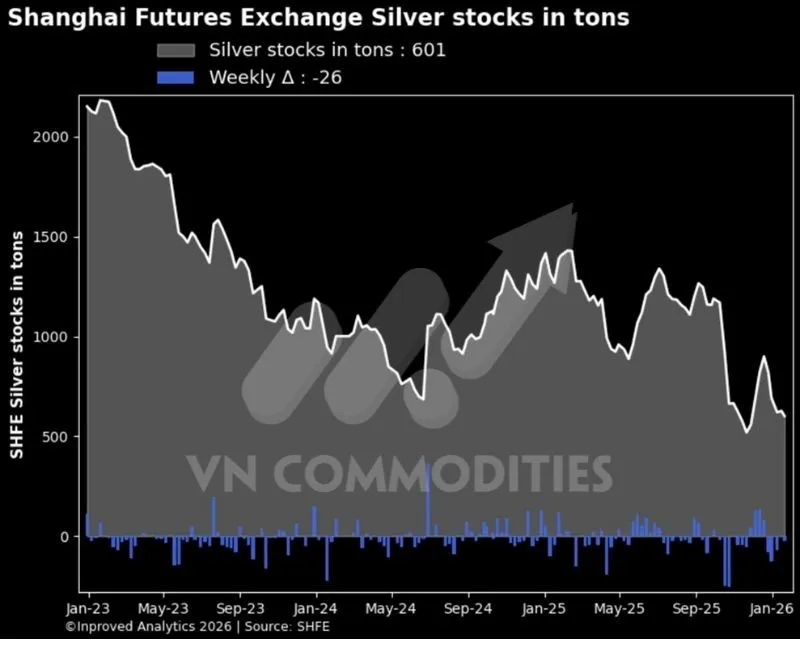

Mặc dù bạc tại Trung Quốc đang giao dịch với mức chênh lệch cao, dòng bạc vật chất vẫn chưa chảy mạnh vào thị trường này, thể hiện qua việc tồn kho bạc tại Sở Giao dịch Kỳ hạn Thượng Hải (SHFE) tiếp tục giảm. Chỉ trong tuần qua, lượng tồn kho đã giảm thêm 26 tấn, xuống còn khoảng 601 tấn, tương đương 19,3 triệu ounce. Điều này cho thấy nguồn cung bạc vật chất trong nước đang bị rút dần, trong khi chênh lệch giá cao vẫn chưa đủ để nhanh chóng thu hút nguồn cung từ bên ngoài.

_thumb_500.webp)

_thumb_350.png)

12-11_thumb_500.jpg)

_thumb_500.webp)