Vụ mùa ngô kỷ lục năm 2025 vừa khép lại, nông dân Mỹ đã trở lại cho vụ gieo trồng 2026 — nhưng trong bối cảnh hoàn toàn khác biệt. Sản lượng đỉnh cao khó lặp lại, chi phí đầu vào tăng vọt, và địa chính trị toàn cầu đang viết lại luật chơi của thị trường ngũ cốc thế giới.

Diện Tích Gieo Trồng: Tham Vọng Lớn, Rủi Ro Cao

Khảo sát diện tích tháng 3 của Bộ Nông nghiệp Mỹ (USDA) đặt mục tiêu gieo trồng ngô năm 2026 ở mức 95,3 triệu mẫu Anh — cao hơn khoảng một triệu mẫu so với kỳ vọng của thị trường và vượt mức trung bình năm năm là 93 triệu mẫu. Tuy nhiên, con số đầy tham vọng này đang phải đối mặt với hàng loạt áp lực chưa từng có.

Giá ngô giảm đã bào mòn lợi nhuận của nông dân. Tiếp đó, cuộc chiến Mỹ-Israel với Iran và việc đóng cửa eo biển Hormuz đã đẩy giá năng lượng và phân bón lên mức nguy hiểm. Giá dầu diesel bán lẻ tại vùng Trung Tây Mỹ tuần qua đạt 5,38 USD/gallon — cao nhất kể từ tháng 7 năm 2022 và tăng gần 50% so với tháng 10 năm ngoái, thời điểm nhiều nông dân bắt đầu lập kế hoạch cho vụ 2026. Để mua một tấn urê — loại phân đạm nhập khẩu chủ lực — nông dân cần tới 154 bushel ngô, tỷ lệ bất lợi nhất trong nhiều năm.

Dù vậy, lịch sử cho thấy nông dân hiếm khi thay đổi kế hoạch ngô trừ khi thời tiết xáo trộn nghiêm trọng: trong 20 năm qua, diện tích ngô thực tế đã vượt dự định ban đầu tới 14 lần.

Thời Tiết và El Niño: Ẩn Số Khó Lường

Tính đến ngày 19 tháng 4, tiến độ gieo trồng đạt 11% — ngang năm ngoái và cao hơn mức trung bình năm năm là 9%. Tuy nhiên, nhiều vùng trung tâm nước Mỹ đang ẩm ướt hơn bình thường và điều kiện có thể kéo dài đến cuối tháng. Thông thường, khoảng 30% diện tích ngô được gieo trồng trước ngày 1 tháng 5 — mốc khởi động giai đoạn bận rộn nhất của vụ mùa.

Đáng chú ý hơn, El Niño được dự báo có thể xuất hiện mạnh vào giữa mùa hè — đúng thời điểm ngô bước vào giai đoạn thụ phấn và tích lũy hạt. Song El Niño thường không gắn liền với những vụ ngô thất bát tại Mỹ, nên tác động thực tế vẫn còn bỏ ngỏ.

Năng Suất: Đỉnh Cao Khó Vượt

Năm 2025, năng suất ngô Mỹ lập kỷ lục 186,5 bushel/mẫu — vượt 4% so với đỉnh trước đó, mức đột phá lớn nhất kể từ năm 2004. Xu hướng năm 2026 được USDA dự tính ở mức 183 bushel/mẫu — vẫn là mức cao kỷ lục hàng năm nhưng chỉ tăng khiêm tốn so với các năm gần đây.

Điều đáng lo ngại là độ nhạy của sản lượng trước những biến động nhỏ: mỗi dao động 5 bushel/mẫu có thể làm thay đổi tổng sản lượng tới 440 triệu bushel — hơn 20% lượng tồn kho cuối năm. Trong bối cảnh đó, Iowa và Illinois — hai "đầu tàu" ngô Mỹ — chưa đạt đỉnh năm ngoái, cho thấy vẫn còn dư địa tăng trưởng nếu điều kiện thuận lợi hội tụ.

Địa Chính Trị và Thị Trường Phái Sinh

Bức tranh không chỉ dừng lại ở đồng ruộng nước Mỹ. Với tư cách nhà xuất khẩu ngô hàng đầu thế giới, Mỹ đang chịu áp lực cạnh tranh ngày càng gay gắt từ Brazil và sự dịch chuyển trong quan hệ thương mại với Trung Quốc. Cuộc gặp thượng đỉnh Trump–Tập Cận Bình dự kiến tháng tới sẽ là sự kiện được thị trường theo dõi sát sao, vì bất kỳ tín hiệu nào về quan hệ thương mại Mỹ–Trung cũng có thể tác động mạnh đến giá ngũ cốc toàn cầu.

Trên thị trường phái sinh, các quỹ đầu cơ lớn vẫn duy trì vị thế mua ròng với ngô Chicago, dù tâm lý lạc quan đã hạ nhiệt khi lo ngại chiến tranh ban đầu lắng dịu. Giá ngô vụ mới hiện giao dịch thấp hơn gần 4% so với đỉnh tháng 3 ở mức 4,98 USD/bushel. Điều đáng chú ý: đỉnh tháng 3 rất hiếm xảy ra trong lịch sử — ngô chưa từng lập đỉnh vào tháng 3 kể từ năm 1973. Liệu 2026 có phá vỡ quy luật đó?

Câu trả lời sẽ nằm ở yếu tố thời tiết, địa chính trị và kỷ luật thị trường — những biến số mà ngay cả chuyên gia kỳ cựu nhất cũng không thể dự đoán chắc chắn.

Cơ hội hiện tại

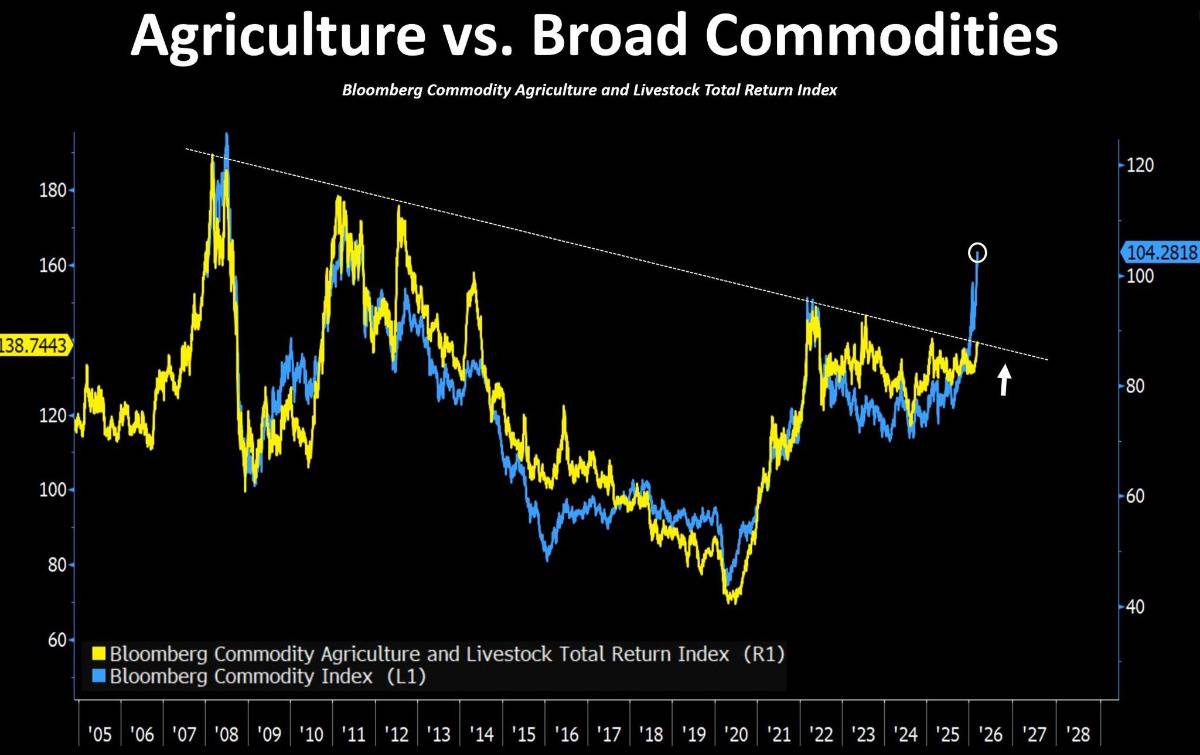

Biểu đồ so sánh giữa nhóm nông sản và chỉ số hàng hóa Bloomberg đang hé lộ một cấu trúc rất quen thuộc trong các chu kỳ hàng hóa.

Chỉ số hàng hóa tổng thể đã phá vỡ lên mức cao mới, cho thấy dòng tiền đang quay trở lại thị trường nguyên liệu trên diện rộng.

Trong khi đó, nhóm nông sản vẫn đang bị kìm ngay dưới một vùng kháng cự dài hạn kéo dài gần 20 năm.

Nói cách khác, phần lớn thị trường hàng hóa đã bắt đầu bước vào pha tăng, còn nông sản vẫn đang ở giai đoạn tích lũy cuối cùng.

Đây là một cấu trúc khá điển hình của các chu kỳ trước.

Thông thường, dòng tiền trong thị trường hàng hóa không di chuyển cùng lúc mà luân chuyển theo từng nhóm:

▪️ Kim loại và kim loại quý dẫn dắt.

▪️ Năng lượng tăng mạnh khi nhu cầu kinh tế mở rộng.

▪️ Cuối cùng, dòng tiền lan sang nông sản và thực phẩm.

Khi các nhóm đi trước đã tăng mạnh, nhà đầu tư thường bắt đầu tìm kiếm những phân khúc còn “phía sau”, và nông sản thường trở thành điểm đến tiếp theo.

Khi những yếu tố này kết hợp với nhau, tác động cuối cùng thường xuất hiện ở giá thực phẩm.

Đây là cơ hội đầu tư rất tốt cho 2026 !

Hiện tại rất nhiều nhóm Nông sản lương thực được giao dịch trực tiếp trên sàn CBOT của Mỹ thông qua Sở hàng hóa Việt Nam. Nhà đầu tư nào quan tâm giao dịch , hãy liên hệ tôi ngay để được tư vấn trực tiếp.

------------------------------------------------------------------------------------------------------------------

Thị trường hàng hóa phái sinh là nơi giao dịch các hợp đồng dựa trên giá trị của các loại hàng hóa cơ bản như nông sản, năng lượng, kim loại, và nguyên liệu công nghiệp. Đây là công cụ giúp doanh nghiệp và nhà đầu tư quản lý rủi ro biến động giá, đồng thời tạo cơ hội sinh lời từ sự chênh lệch giá trong tương lai. Với sự phát triển của công nghệ và hội nhập kinh tế, thị trường này ngày càng thu hút sự quan tâm nhờ tính thanh khoản cao và khả năng đa dạng hóa danh mục đầu tư. NĐT quan tâm liên hệ với tôi cũng như tham gia nhóm cộng đồng qua thông tin trên trang cá nhân.

***Tư vấn đầu tư hàng hoá thông qua Sở giao dịch Hàng hoá Việt Nam (MXV)***

- Hợp pháp - Minh Bạch - Thanh khoản cao tiêu chuẩn quốc tế

- Mua bán 2 chiều LONG SHORT - Giao dịch T0 - Đòn bẩy 20 lần không lãi vay Margin - Liên thông 52 quốc gia

- Mobile/ z.a.lo: 0867 091 553 ( Để tham gia room )

- Link nhóm zalo tin tức hàng hóa phái sinh: https://zalo.me/g/tdoxrn656

Thị Trường Ngũ Cốc - Ngô 2026: Giữa Kỷ Lục Và Bão Giá

Xuất bản 09:53 - 22/04/2026

![📈 [19/06/2026] NHẬN ĐỊNH ĐỒNG THÁNG 9/2026 (MHGU26) - KHUNG H1](https://media.vncommodities.vn/thumbs/9-thgd-cnt/nhu/đồng 19.6_thumb_500.webp)

_thumb_500.webp)

_thumb_350.png)

![NHẬN ĐỊNH THỊ TRƯỜNG BẠC – SIEN26 [18.06.2026]](https://media.vncommodities.vn/thumbs/hA-tAi-chInh/18.06_thumb_500.webp)

_8_thumb_500.webp)

_6_thumb_500.webp)

_5_thumb_500.webp)

_4_thumb_500.webp)

_thumb_500.webp)

_thumb_500.webp)

_4_thumb_500.webp)

_4_thumb_500.webp)

_3_thumb_500.webp)

_6_thumb_500.webp)