Thị trường 22/4: “Cân bằng mong manh” – USD bứt phá, dầu neo cao, vàng biến động trong vùng nhạy cảm

Phiên giao dịch ngày 22/4 ghi nhận trạng thái giằng co rõ nét trên các thị trường tài chính toàn cầu, khi kỳ vọng hạ nhiệt căng thẳng tại Trung Đông đan xen với sự thận trọng trước những bất định trong tiến trình đàm phán giữa Mỹ và Iran.

Thông tin Donald Trump gia hạn vô thời hạn lệnh ngừng bắn đã phần nào cải thiện tâm lý rủi ro, nhưng chưa đủ để tạo ra một xu hướng rõ ràng. Thị trường vì vậy vận động trong trạng thái “cân bằng mong manh”, với dòng tiền liên tục dịch chuyển giữa kỳ vọng và phòng thủ.

.jpg)

Tâm lý thị trường phân hóa, chứng khoán thiếu động lực bứt phá

Hợp đồng tương lai chứng khoán Mỹ khởi sắc trong phiên châu Á, với S&P 500 futures tăng 0,5% và Nasdaq futures tăng 0,6%, phản ánh phản ứng tích cực ban đầu trước tín hiệu hạ nhiệt địa chính trị.

Tuy nhiên, đà hưng phấn nhanh chóng suy yếu. Chỉ số MSCI châu Á – Thái Bình Dương (ngoài Nhật Bản) giảm nhẹ 0,14% sau khi chạm đỉnh 7 tuần, trong khi Nikkei 225 mất 0,2% do áp lực chốt lời. Trước đó, Phố Wall cũng đã điều chỉnh khi lo ngại Trung Đông lấn át các yếu tố cơ bản tích cực từ mùa báo cáo lợi nhuận.

Ở chiều vĩ mô, dữ liệu kinh tế Mỹ tiếp tục đóng vai trò trụ đỡ khi doanh số bán lẻ tháng 3 tăng 1,7%, vượt dự báo, cho thấy sức cầu nội địa vẫn duy trì ổn định.

USD tăng mạnh trở lại, phản ánh xu hướng phòng thủ

Đồng USD ghi nhận đà tăng đáng kể, với chỉ số USD Index lên mức cao nhất trong một tuần, đạt 98,415. Diễn biến này cho thấy dòng tiền đang quay lại các tài sản an toàn trong bối cảnh rủi ro địa chính trị chưa được giải tỏa hoàn toàn.

Các đồng tiền chủ chốt chịu áp lực điều chỉnh: euro dao động quanh 1,174 USD, bảng Anh ở vùng 1,35 USD, trong khi yên Nhật suy yếu về mức 159 yên/USD.

Ngoài yếu tố địa chính trị, kỳ vọng về lập trường chính sách tiền tệ cứng rắn hơn từ Cục Dự trữ Liên bang Mỹ cũng góp phần củng cố sức mạnh của đồng bạc xanh.

Dầu duy trì vùng cao nhưng thiếu xu hướng rõ ràng

Thị trường năng lượng tiếp tục biến động mạnh khi phải cân bằng giữa rủi ro nguồn cung và triển vọng đàm phán.

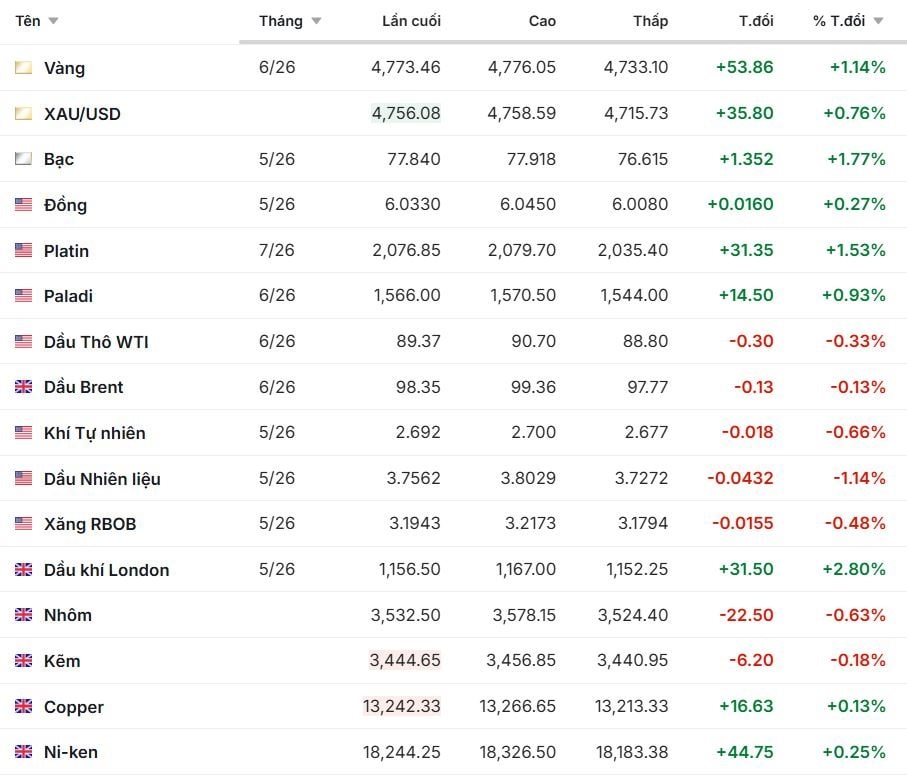

Giá dầu Brent giảm nhẹ xuống 98,27 USD/thùng sau khi chạm gần 100 USD, trong khi WTI lùi về 89,39 USD/thùng. Dù vậy, mặt bằng giá vẫn được duy trì ở mức cao sau khi tăng khoảng 3% trong phiên trước.

Yếu tố then chốt tiếp tục là việc Eo biển Hormuz bị gián đoạn, khiến hoạt động vận tải năng lượng toàn cầu bị ảnh hưởng đáng kể. Tuy nhiên, kỳ vọng đối thoại Mỹ – Iran đang đóng vai trò “van giảm áp”, hạn chế đà tăng quá nóng của giá dầu.

Bên cạnh đó, dữ liệu từ Viện Dầu khí Mỹ cho thấy tồn kho dầu thô giảm mạnh 4,5 triệu thùng, trong khi nhu cầu tiêu thụ tăng, góp phần hỗ trợ thị trường.

.jpg)

Vàng chịu áp lực từ USD, dao động trong vùng nhạy cảm

Giá vàng suy yếu khi đồng USD mạnh lên và tâm lý thị trường chuyển sang trạng thái thận trọng. Vàng giao ngay giảm 0,9% xuống 4.776 USD/ounce, trong khi hợp đồng tương lai tháng 6 giảm 0,7%.

Hiện kim loại quý này đang dao động trong vùng 4.750–4.850 USD/ounce – một biên độ phản ánh sự giằng co giữa nhu cầu trú ẩn và áp lực từ lãi suất, đồng USD.

Các kim loại quý khác cũng biến động trái chiều: bạc giảm 1,6%, bạch kim giảm nhẹ, trong khi palladium tăng 1%.

.jpg)

Hàng hóa nguyên liệu: phân hóa theo cung – cầu

Thị trường nông sản và nguyên liệu công nghiệp ghi nhận sự phân hóa rõ rệt:

- Dầu cọ tiếp tục tăng nhờ nhu cầu nhiên liệu sinh học và giá dầu thực vật hỗ trợ, dù triển vọng sản lượng lớn hạn chế đà tăng.

- Cà phê chịu áp lực giảm khi nguồn cung toàn cầu được cải thiện, đặc biệt từ Brazil, Trung Mỹ và Việt Nam.

- Cao su diễn biến trái chiều giữa các thị trường, phản ánh tác động đan xen từ giá dầu, tồn kho và nhu cầu yếu trong ngành lốp xe.

Ở nhóm kim loại cơ bản, quặng sắt và thép được hỗ trợ bởi nhu cầu tích trữ trước kỳ nghỉ tại Trung Quốc, cùng với rủi ro gián đoạn nguồn cung từ Brazil.

Kết luận: Thị trường trong trạng thái “chờ đợi quyết định”

Tổng thể, thị trường toàn cầu đang ở trạng thái giằng co điển hình của một giai đoạn chuyển tiếp.

Kỳ vọng hòa bình giúp duy trì tâm lý tích cực, nhưng những bất định xung quanh tiến trình đàm phán Mỹ – Iran, cùng với rủi ro gián đoạn tại Eo biển Hormuz, vẫn là biến số then chốt chi phối dòng tiền.

Trong ngắn hạn, xu hướng thị trường sẽ phụ thuộc lớn vào tín hiệu tiếp theo từ địa chính trị – yếu tố đang đóng vai trò dẫn dắt thay vì các nền tảng kinh tế truyền thống.

...................................

Liên hệ tư vấn đầu tư hàng hoá phái sinh: 0327.555.026

![📈 [19/06/2026] NHẬN ĐỊNH ĐỒNG THÁNG 9/2026 (MHGU26) - KHUNG H1](https://media.vncommodities.vn/thumbs/9-thgd-cnt/nhu/đồng 19.6_thumb_500.webp)

_thumb_500.webp)

_thumb_350.png)

![NHẬN ĐỊNH THỊ TRƯỜNG BẠC – SIEN26 [18.06.2026]](https://media.vncommodities.vn/thumbs/hA-tAi-chInh/18.06_thumb_500.webp)

_8_thumb_500.webp)

_6_thumb_500.webp)

_5_thumb_500.webp)

_4_thumb_500.webp)

_thumb_500.webp)

_thumb_500.webp)

_4_thumb_500.webp)

_4_thumb_500.webp)

_3_thumb_500.webp)

_6_thumb_500.webp)