Thị trường nông sản ngày 5/2/2026 xoay quanh đậu tương khi Trung Quốc cân nhắc tăng mua mạnh, thu hoạch Brazil tăng tốc và giá dầu đậu tương biến động theo chính sách nhiên liệu sinh học, trong khi ngô đối mặt áp lực cung và rủi ro xuất khẩu.

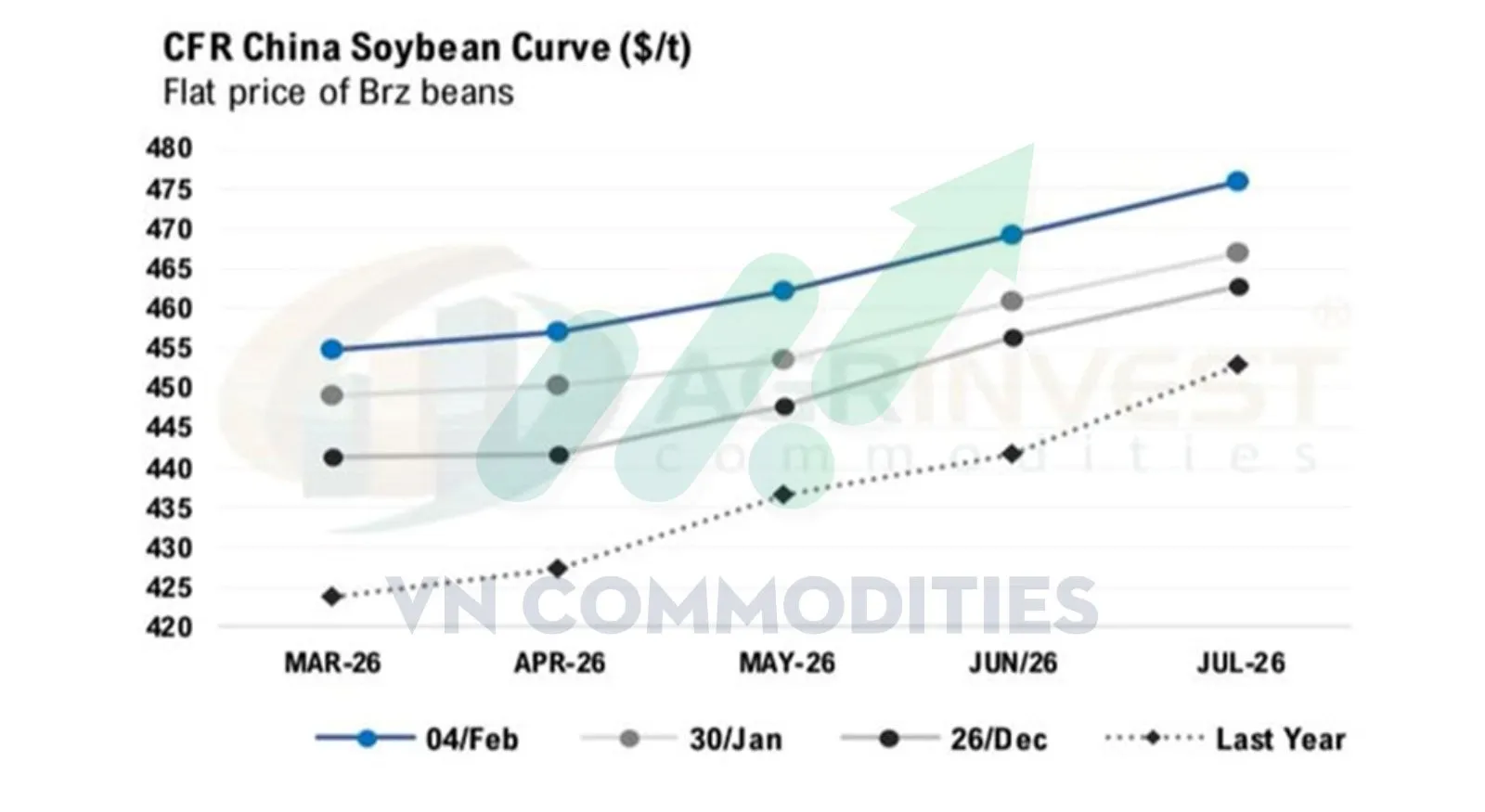

1. Thị trường đậu tương rơi vào trạng thái trầm lắng khi không xuất hiện báo giá mua trên thị trường CFR. Giá đậu tương giao ngay tăng mạnh, trong khi biên lợi nhuận ép dầu trên sàn chỉ vừa đủ bù chi phí, phản ánh áp lực chi phí cao và mức sinh lời rất hạn chế.

Trong bối cảnh đó, sự bất định về khả năng Trung Quốc mua tới 20 triệu tấn đậu tương trong niên vụ này đang khiến thị trường có xu hướng “đóng băng”, khi cả người mua lẫn người bán đều dè dặt chờ tín hiệu rõ ràng hơn. Với các đơn vị thực hiện phòng hộ, chiến lược hợp lý là mua trên CBOT, bán trên DCE, đồng thời chấp nhận chênh lệch giá tương lai và hiện tại đậu tương Brazil nới rộng, nhằm cân bằng rủi ro giữa giá kỳ hạn và thị trường vật chất.

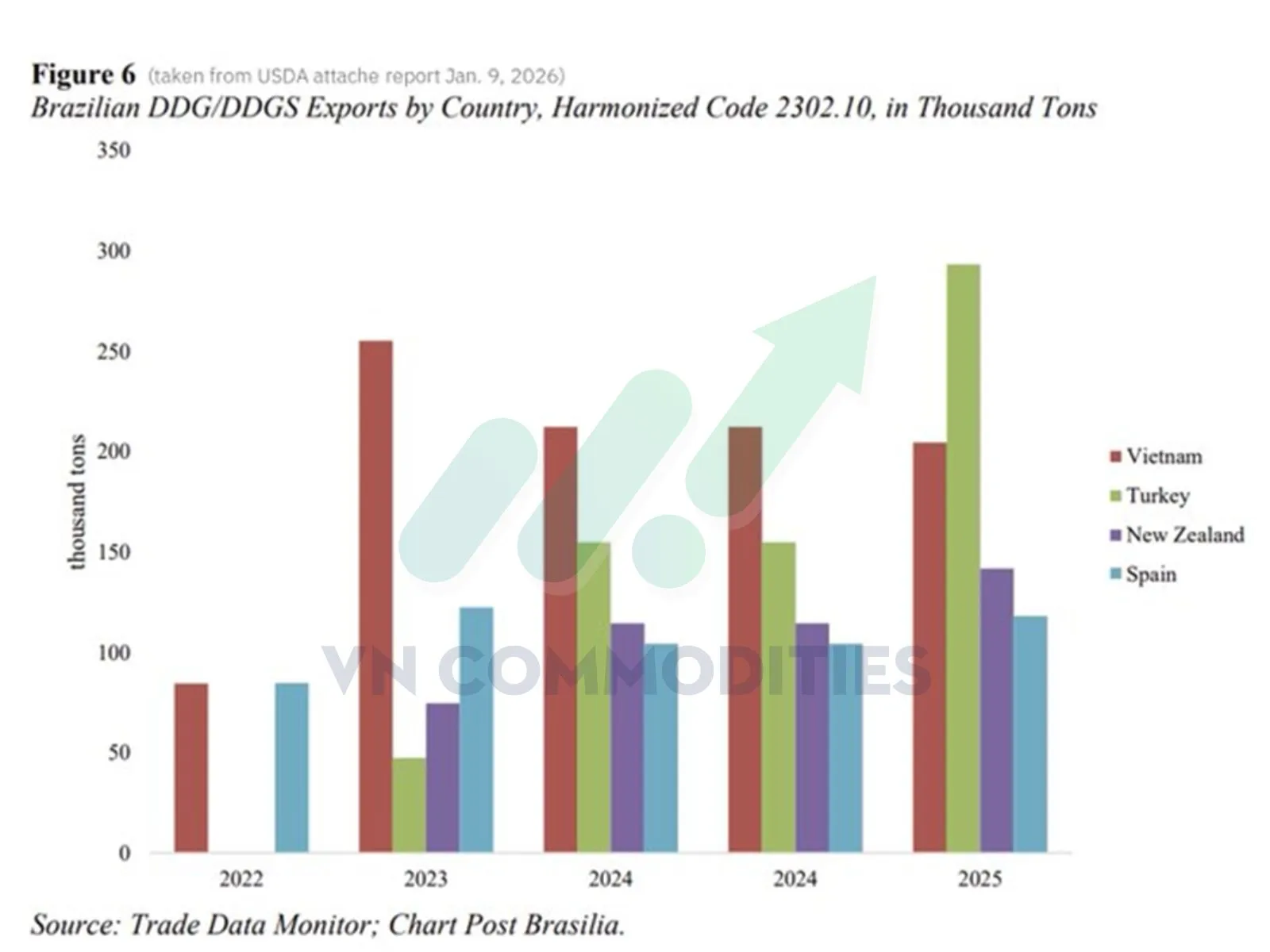

2. Brazil sắp xuất khẩu lô DDGs đầu tiên sang Trung Quốc, dự kiến vào tuần tới với khối lượng khoảng 62.000 tấn. Đây là dấu mốc đáng chú ý, phản ánh sự mở rộng của chuỗi giá trị ethanol từ ngô tại Brazil. Hiện Việt Nam và Thổ Nhĩ Kỳ vẫn là các thị trường nhập khẩu DDGs chủ lực, song hoạt động xuất khẩu DDGs của Brazil nhìn chung còn khá mới.

Trong bối cảnh tỷ trọng ngô trong sản xuất ethanol của Brazil ngày càng tăng, nguồn cung DDGs sẽ tiếp tục mở rộng, qua đó gia tăng vai trò của Brazil trên thị trường DDGs toàn cầu và tạo thêm yếu tố cạnh tranh trong thương mại thức ăn chăn nuôi.

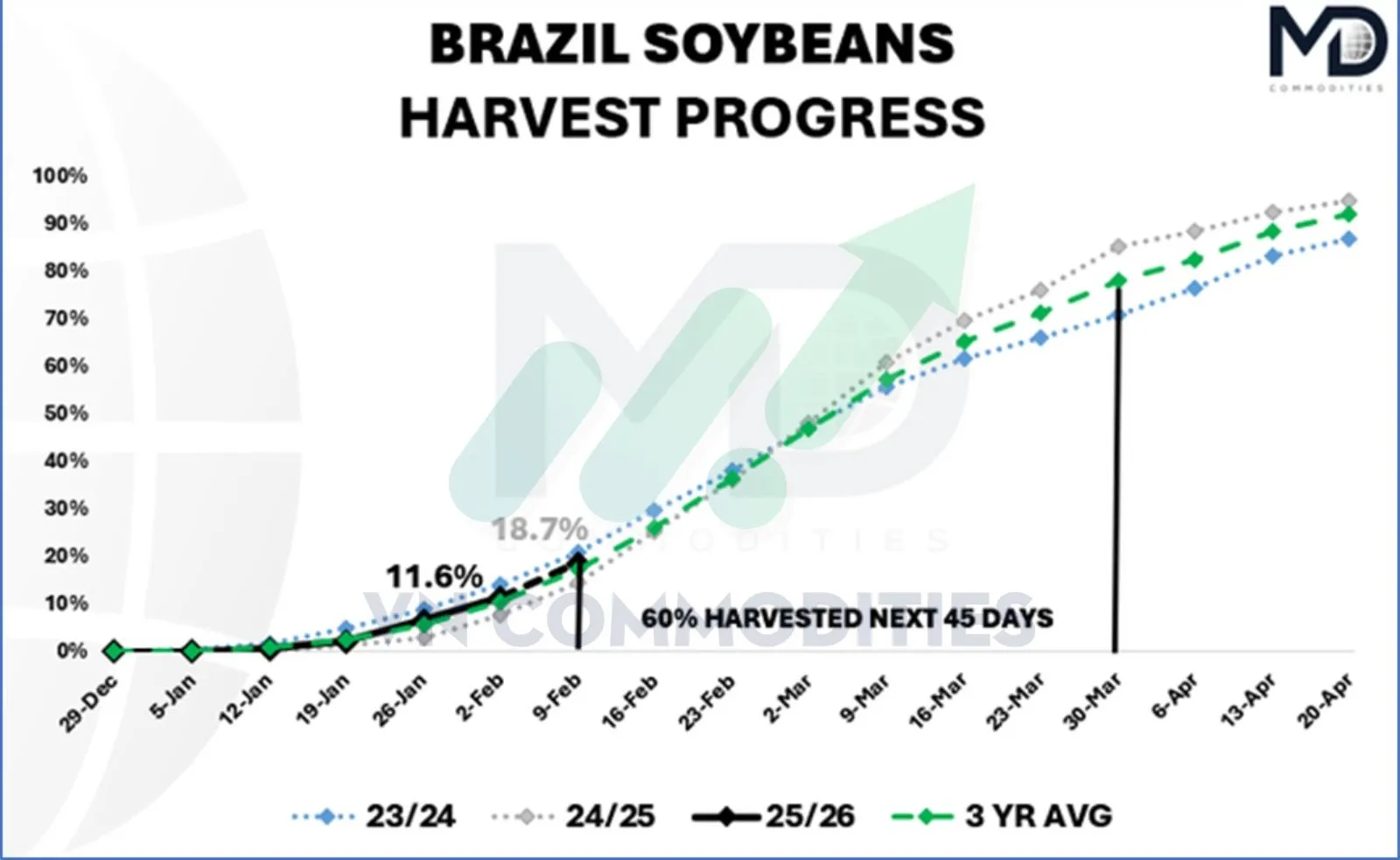

3. Thực tế cho thấy tiến độ thu hoạch đậu tương tại Brazil không hề bị chậm lại như một số lo ngại trên thị trường. Tính đến cuối tuần này, thu hoạch dự kiến đạt khoảng 18–20%, xấp xỉ và chỉ nhỉnh hơn mức trung bình 3 năm.

Đáng chú ý, khoảng 60% sản lượng đậu tương sẽ được thu hoạch trong vòng 45 ngày tới, tập trung trong giai đoạn giữa tháng 2 đến cuối tháng 3. Với năng lực cơ giới hóa và tổ chức sản xuất hiện nay, nông dân Brazil hoàn toàn đủ khả năng duy trì tiến độ thu hoạch ngay cả trong điều kiện mưa theo mùa, qua đó hạn chế rủi ro gián đoạn nguồn cung ra thị trường.

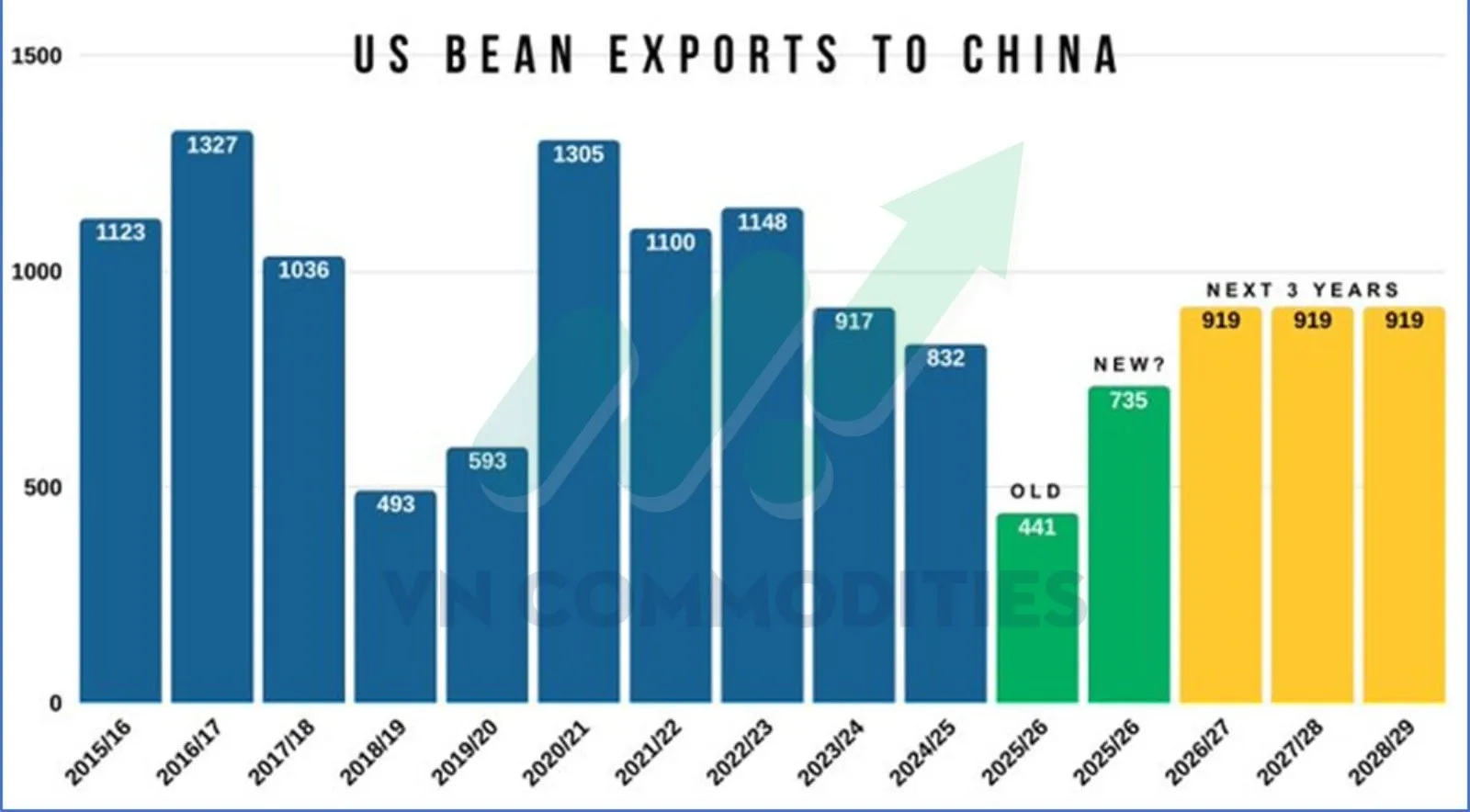

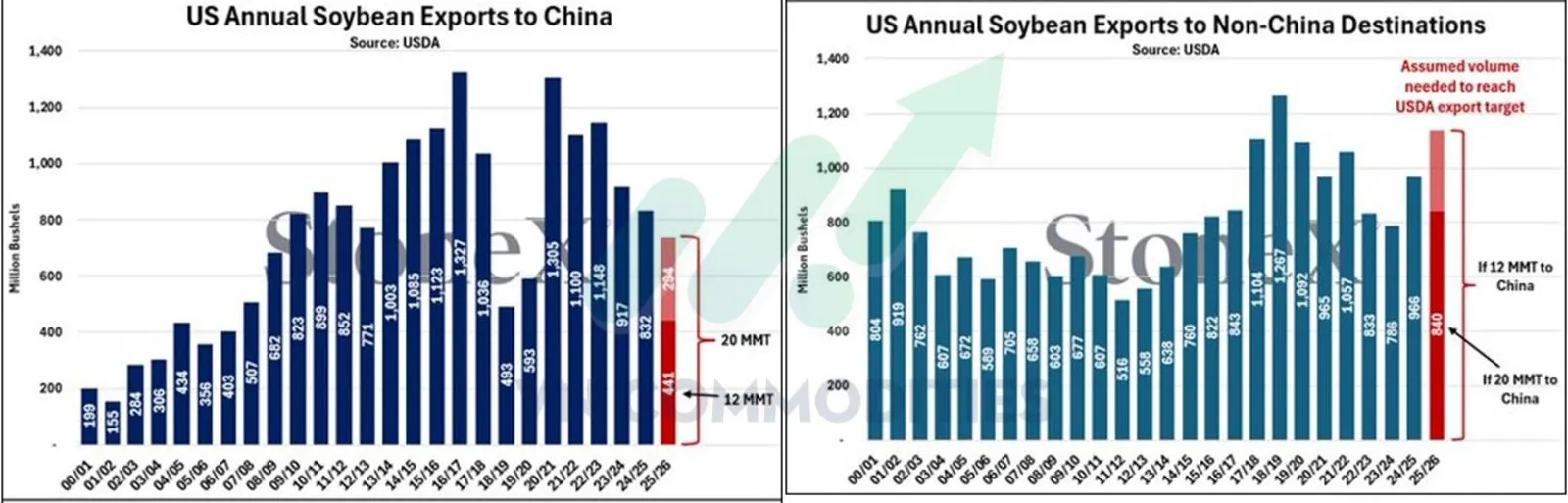

4. Tổng thống Trump cho biết Trung Quốc đang cân nhắc nâng quy mô mua đậu tương của Mỹ so với thỏa thuận ban đầu. Cụ thể, khối lượng có thể tăng từ 12 triệu tấn (441 triệu giạ) lên 20 triệu tấn (735 triệu giạ), tương đương chênh lệch thêm 294 triệu giạ. Con số này đặc biệt đáng chú ý khi tổng tồn kho cuối kỳ đậu tương của Mỹ chỉ khoảng 350 triệu giạ.

Nếu kịch bản mua tăng mạnh xảy ra, cán cân cung–cầu có thể thay đổi đáng kể, tạo tác động lớn lên giá và tâm lý thị trường trong ngắn hạn.

5. Nếu Trung Quốc tăng mua đậu tương Mỹ lên 20 triệu tấn (735 triệu giạ) trong niên vụ tiếp thị này dù đây vẫn chỉ là kịch bản giả định, tác động lên cán cân xuất khẩu của Mỹ sẽ rất đáng kể.

Theo đó, doanh số bán đậu tương Mỹ sang Trung Quốc niên vụ 2025/26 sẽ được cải thiện rõ rệt, từ mức thấp nhất trong 19 năm lên mức thấp nhất trong 6 năm. Đồng thời, áp lực lên các thị trường còn lại sẽ giảm mạnh khi khối lượng xuất khẩu sang các nước ngoài Trung Quốc chỉ cần đạt mục tiêu 1,575 tỷ giạ mà USDA đặt ra.

Cụ thể, nếu Trung Quốc chỉ mua 12 triệu tấn, Mỹ sẽ cần bán 1,134 tỷ giạ sang các thị trường khác, tăng 17,4% so với cùng kỳ và là mức cao thứ hai trong lịch sử. Ngược lại, nếu Trung Quốc mua 20 triệu tấn, lượng xuất khẩu ngoài Trung Quốc chỉ cần đạt 840 triệu giạ, giảm 13% so với cùng kỳ và tương đương mức trung bình 3 năm gần đây, qua đó làm nhẹ đáng kể áp lực cung cho thị trường.

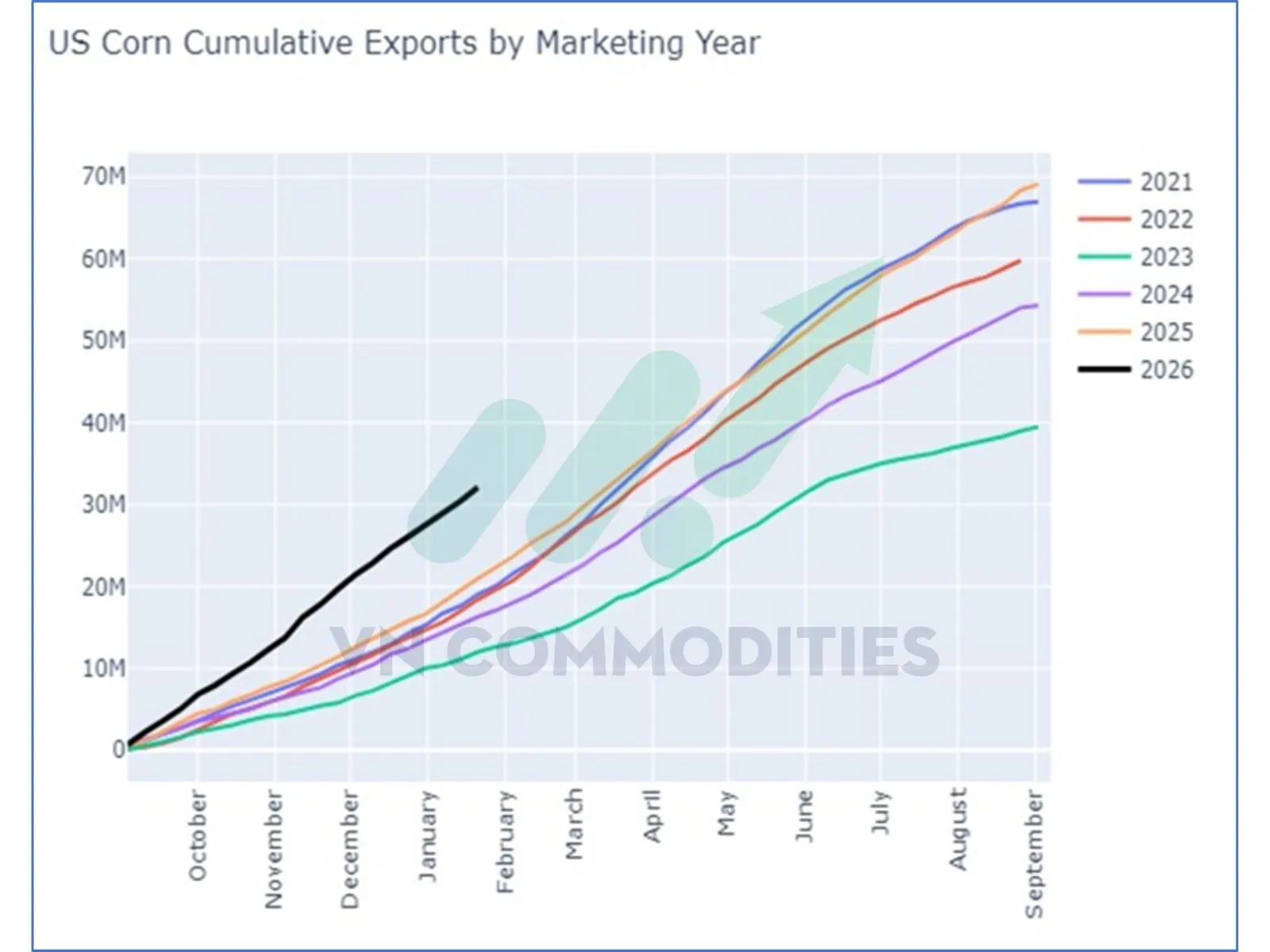

6. Xuất khẩu ngô của Mỹ đang ở mức rất mạnh, thể hiện qua khoảng cách vượt trội so với các năm trước. Tuy nhiên, thách thức nằm ở chỗ nguồn cung lớn cần được hấp thụ cho tới tháng 9, trong khi Brazil đã bắt đầu thu hoạch và Argentina sắp gia nhập thị trường, làm gia tăng cạnh tranh xuất khẩu.

Nếu nhịp xuất khẩu hiện tại được duy trì, giá ngô nhiều khả năng sẽ giữ ổn định quanh vùng hiện nay, do mức giá đang đủ hấp dẫn để hỗ trợ nhu cầu. Ngược lại, nếu xuất khẩu chậm lại, lượng tồn kho cuối vụ lớn có thể tạo áp lực mạnh, kéo giá giảm sâu, với kịch bản về vùng 400, thậm chí 380 hoàn toàn có thể xảy ra.

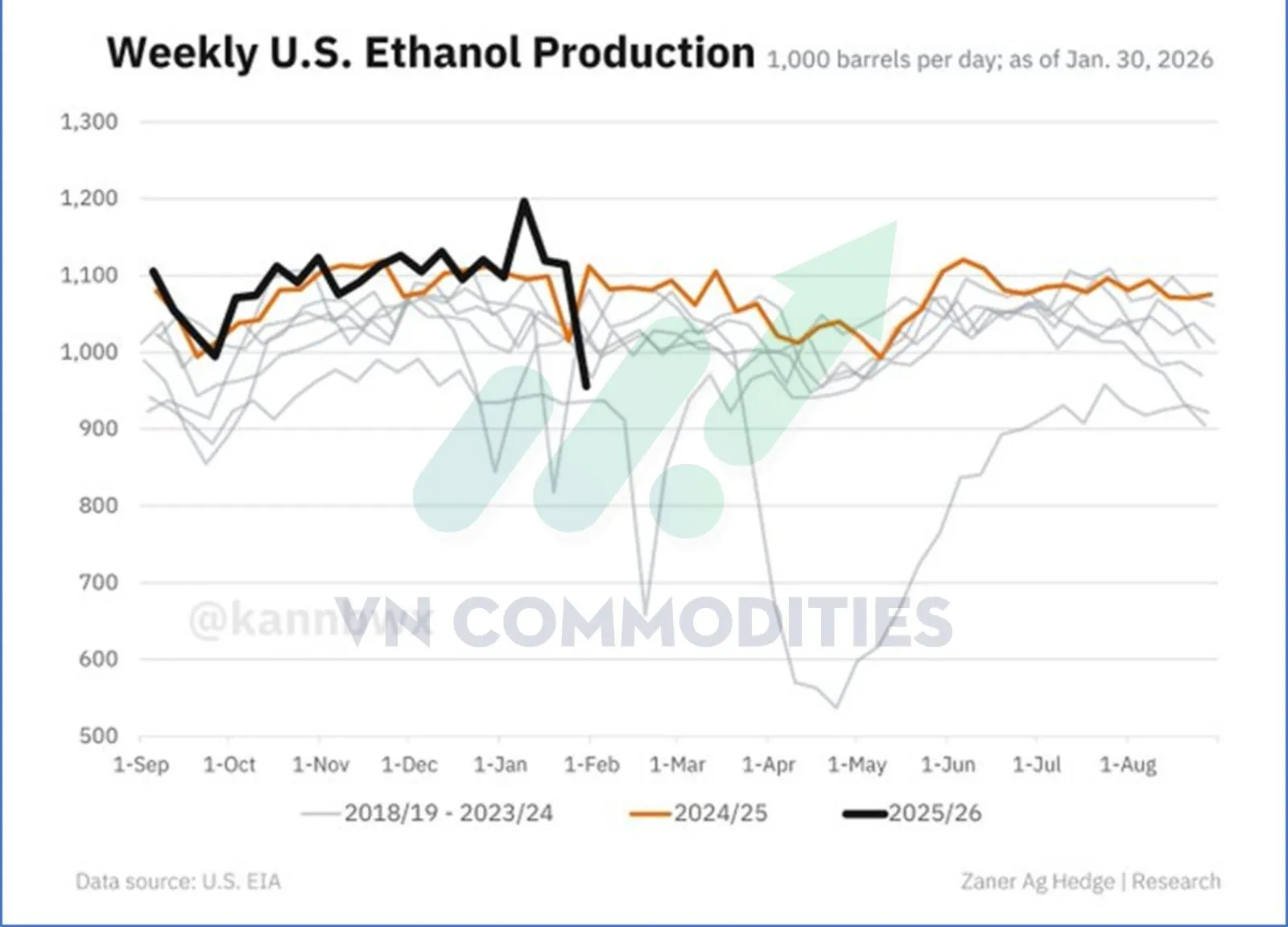

7. Sản lượng ethanol của Mỹ từ đầu niên vụ đến nay duy trì ở mức khá tích cực, tuy nhiên đợt giá rét nghiêm trọng đã gây gián đoạn rõ rệt. Sản lượng tuần gần nhất giảm xuống khoảng 956.000 thùng/ngày, mức rất thấp so với thông lệ. Đáng lưu ý, mức sản lượng tuần này chỉ xuất hiện hai lần trong ba năm gần đây, phản ánh tác động mạnh của thời tiết mùa đông lên hoạt động sản xuất ethanol, đồng thời có thể ảnh hưởng ngắn hạn đến nhu cầu ngô và cán cân cung–cầu thị trường.

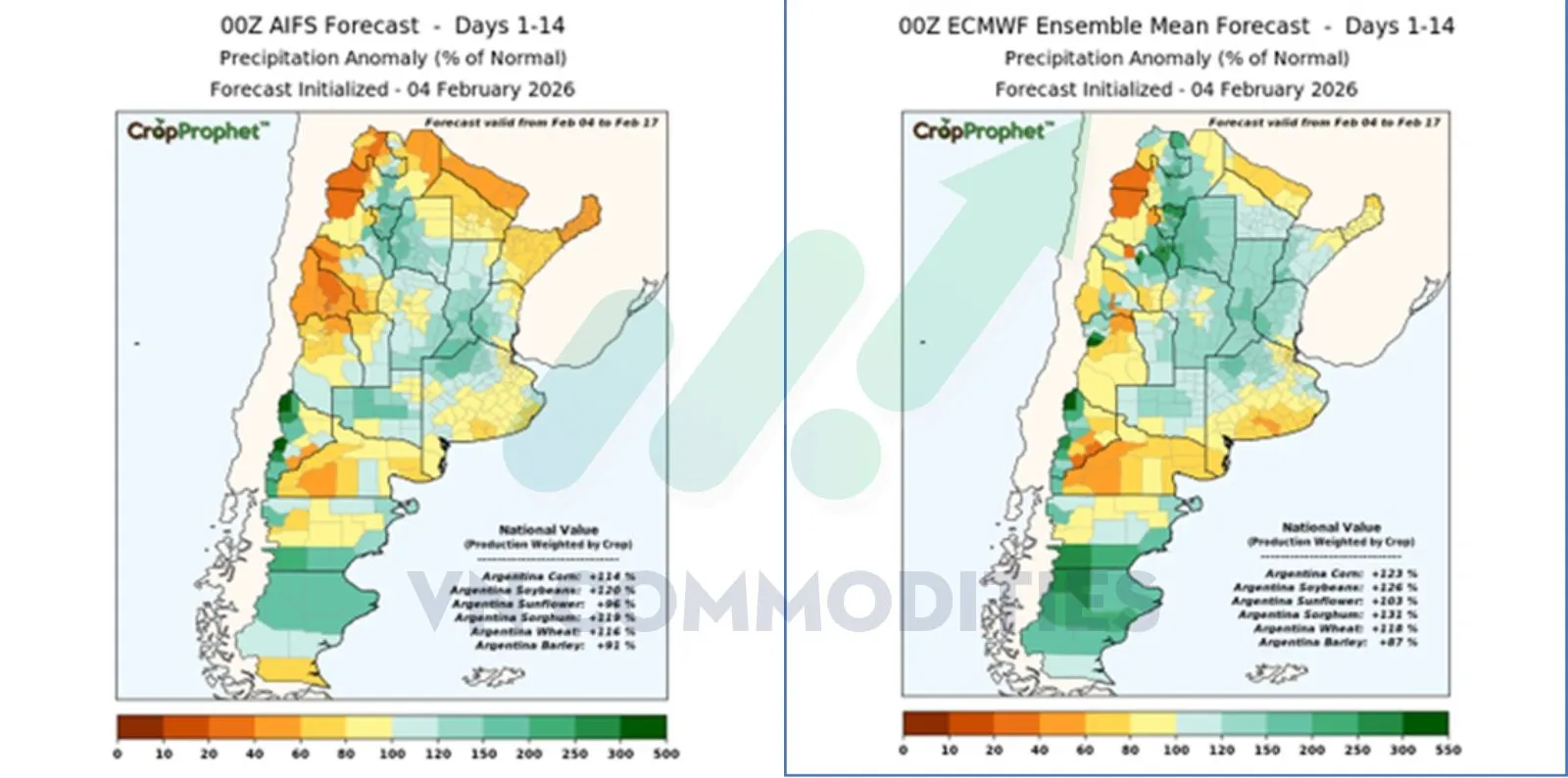

8. Dự báo lượng mưa 14 ngày tới tại các vùng trồng ngô và đậu tương của Argentina đang cho thấy sự phân kỳ rõ rệt giữa các mô hình. Trong khi AIFS và ECMWF nghiêng về kịch bản mưa cao hơn mức trung bình, thì GEFS lại dự báo khô hạn, với lượng mưa chỉ khoảng 75% mức bình thường, so với trên 120% theo ECMWF.

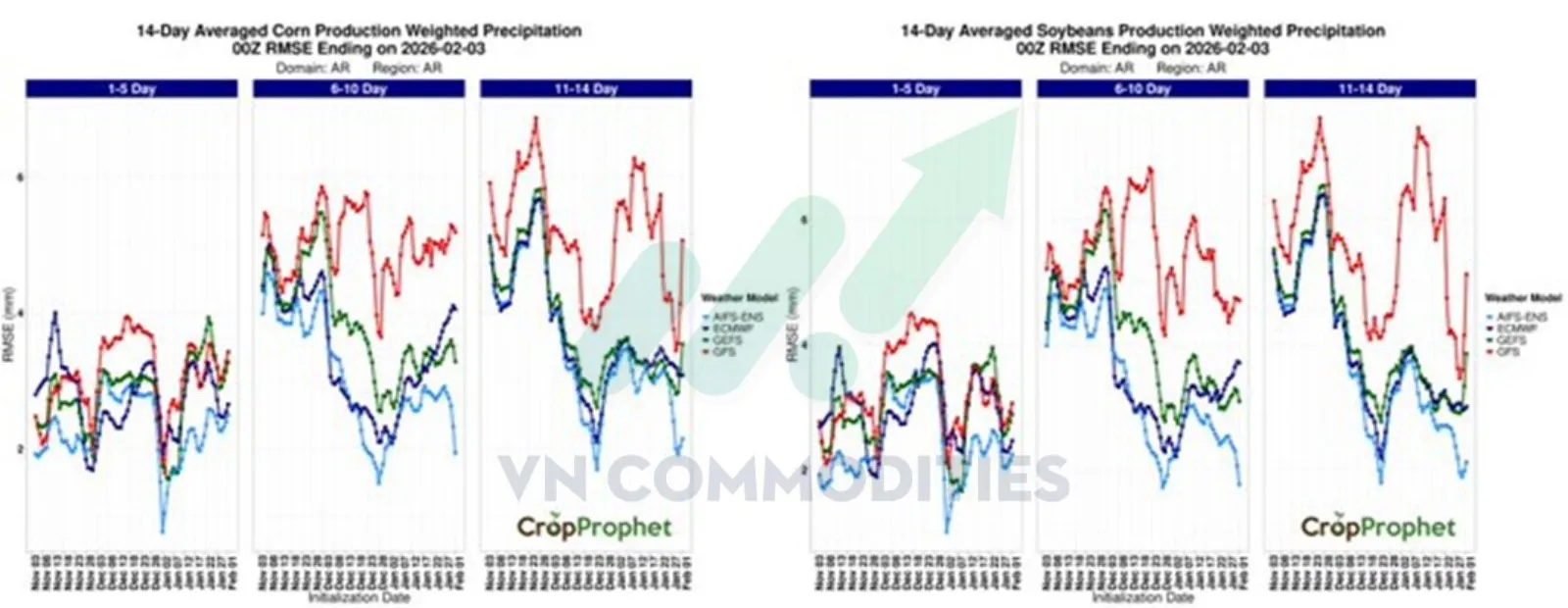

Đáng chú ý, kết quả kiểm chứng gần đây cho thấy AIFS-ENS là mô hình có độ chính xác cao nhất đối với dự báo mưa theo trọng số sản lượng ngô và đậu tương tại Argentina; ECMWF cho độ tin cậy tương đương, trong khi GFS/GEFS thường có sai số lớn hơn.

Vì vậy, khi đánh giá rủi ro thời tiết trong 1–2 tuần tới, các nhà giao dịch ngũ cốc nên đặt trọng số cao hơn cho kịch bản mưa của AIFS-ENS, thay vì kịch bản khô hạn từ GEFS, trong quá trình định vị và phòng hộ rủi ro.

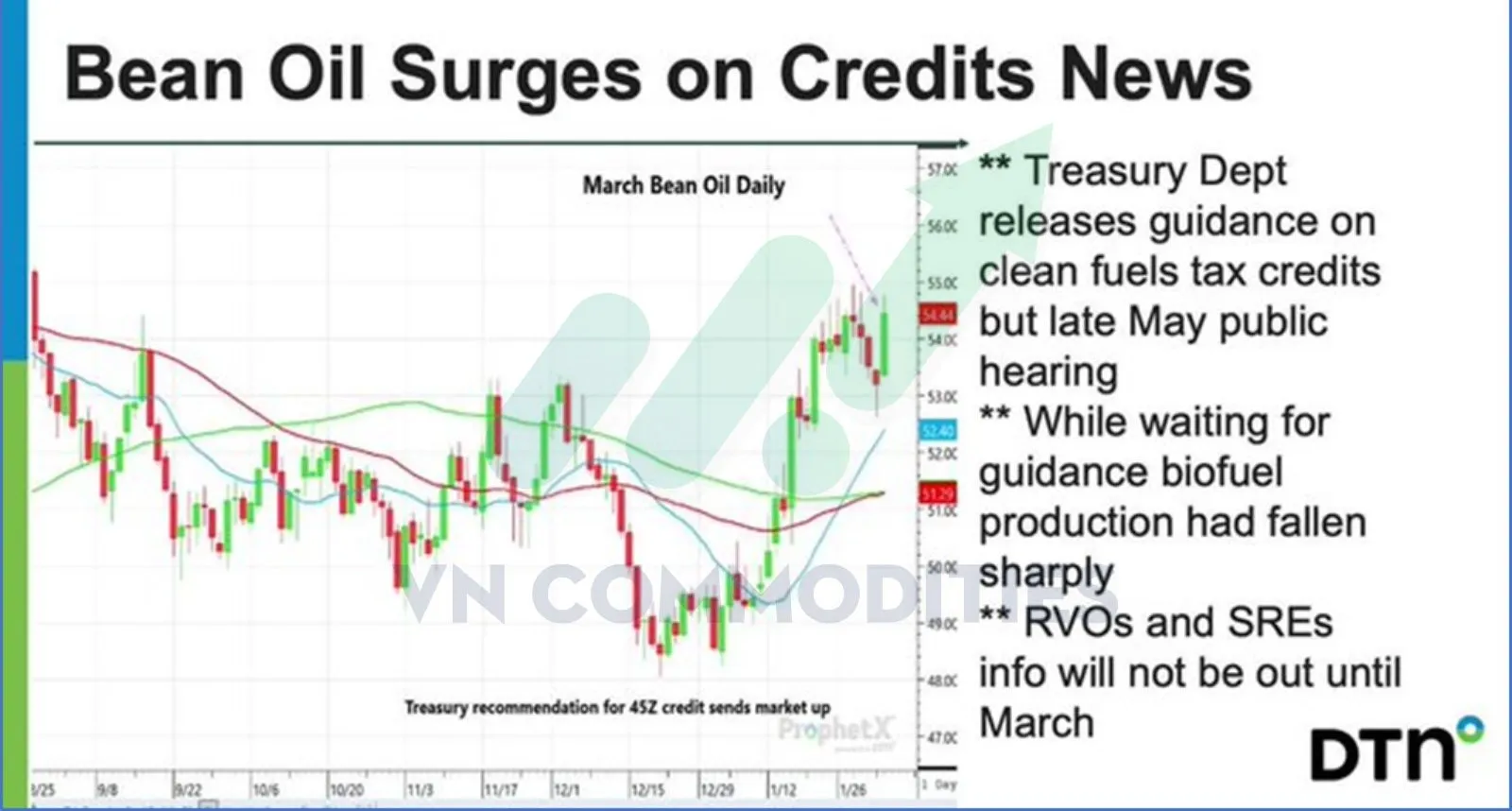

9. Giá dầu đậu tương tăng mạnh sau khi thị trường đón nhận thông tin liên quan đến tín dụng thuế nhiên liệu sạch. Bộ Tài chính Mỹ đã đưa ra định hướng ban đầu về cơ chế tín dụng, tuy nhiên phiên điều trần công khai dự kiến đến cuối tháng 5 mới diễn ra, khiến thị trường vẫn trong trạng thái chờ đợi. Trong thời gian thiếu hướng dẫn rõ ràng, sản lượng nhiên liệu sinh học đã giảm đáng kể, qua đó hỗ trợ giá dầu đậu tương.

Đáng chú ý, các thông tin then chốt về nghĩa vụ pha trộn nhiên liệu tái tạo (RVOs) và miễn trừ cho nhà máy lọc dầu nhỏ (SREs) sẽ chưa được công bố trước tháng 3, đồng nghĩa với việc biến động giá nhiều khả năng còn tiếp diễn trong ngắn hạn.

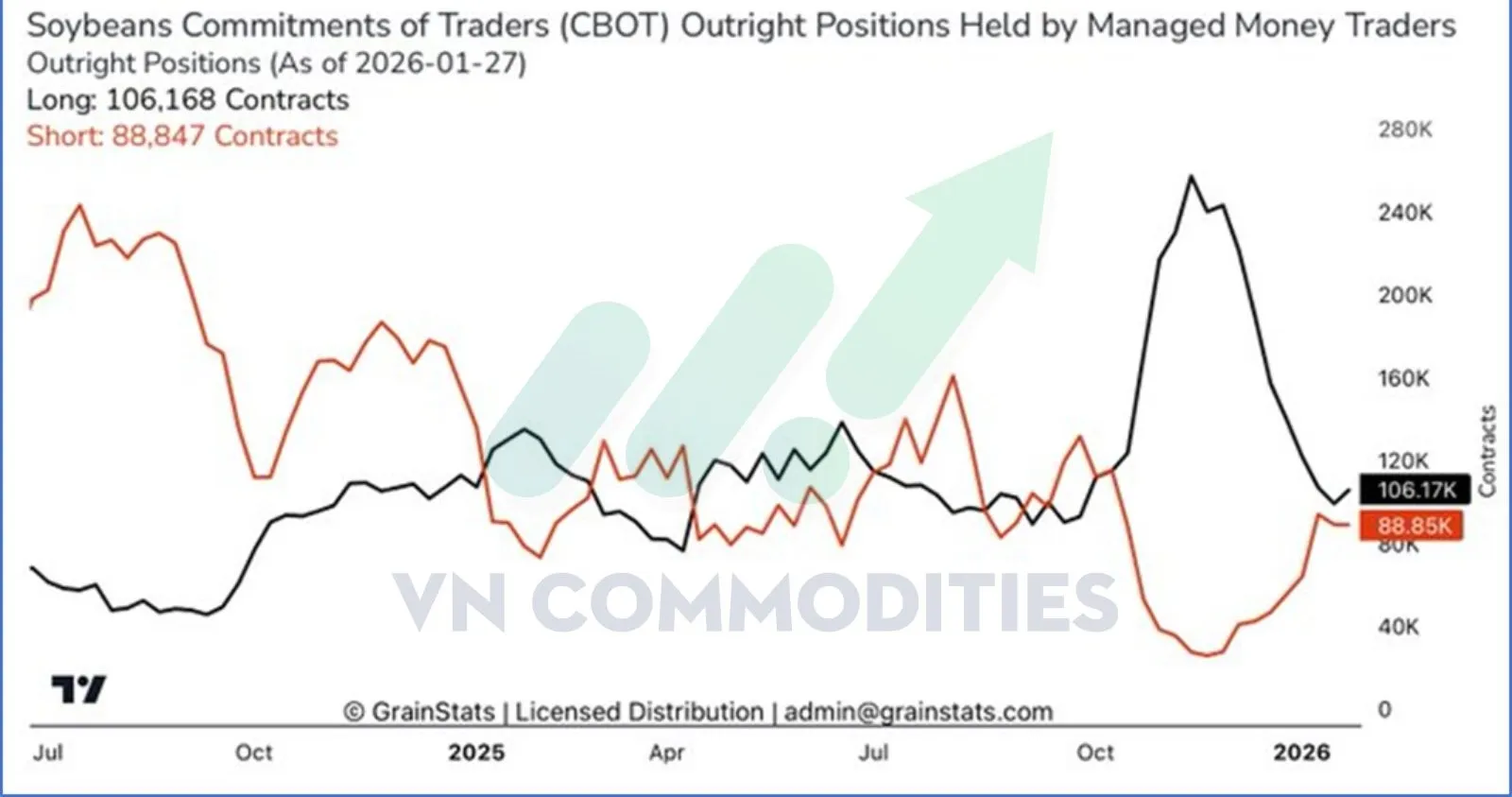

10. Diễn biến tăng mạnh gần đây của đậu tương gợi nhớ đến cuối tháng 10, thời điểm các quỹ đầu cơ nhanh chóng đóng vị thế bán và chuyển sang mua ròng mạnh, xuất phát từ những kỳ vọng tương tự liên quan đến Trung Quốc. Dù lịch sử không lặp lại hoàn toàn, các mô hình hành vi thị trường thường có sự tương đồng, cho thấy khả năng dòng tiền đầu cơ tiếp tục đóng vai trò quan trọng trong ngắn hạn. Điều này đòi hỏi nhà giao dịch theo dõi sát động thái vị thế của quỹ và các tín hiệu chính sách/thương mại, bởi chúng có thể khuếch đại biến động giá trong thời gian tới.

_thumb_350.png)