Lần đầu kể từ sau Thế chiến II, tỷ lệ nợ công của Mỹ vượt 100% GDP, phản ánh sức ép tài khóa tích tụ nhiều thập kỷ và đặt ra rủi ro dài hạn đối với tăng trưởng, lãi suất và ổn định kinh tế.

_1.webp)

Nợ công vượt ngưỡng lịch sử, áp lực tài khóa gia tăng

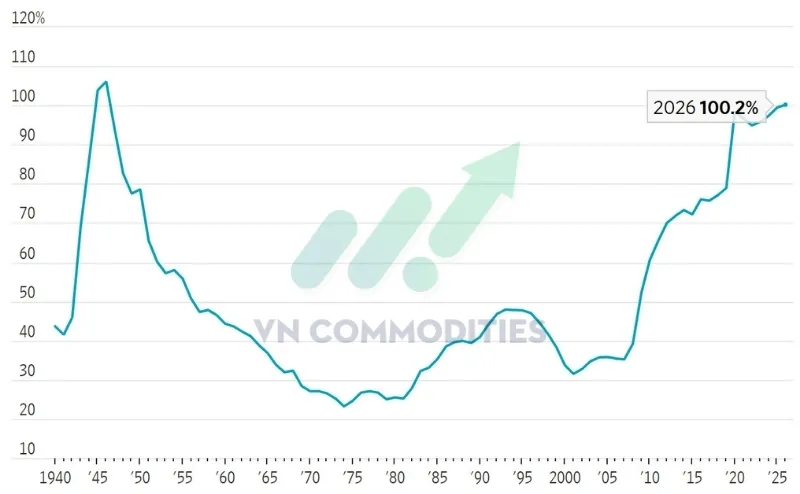

Nợ công của Hoa Kỳ đã chính thức vượt mốc 100% GDP – ngưỡng từng được xem là khó xảy ra trong bối cảnh hiện đại. Tính đến ngày 31/3, tổng nợ liên bang đạt 31.265 tỷ USD, cao hơn quy mô GDP 12 tháng trước đó là 31.216 tỷ USD, tương đương tỷ lệ 100,2%. Con số này tăng từ mức 99,5% vào cuối năm tài khóa trước (30/9/2025) và được dự báo sẽ tiếp tục leo thang khi thâm hụt ngân sách duy trì ở mức cao, gần 6% GDP.

Hiện tại, chính phủ Mỹ chi tiêu khoảng 1,33 USD cho mỗi 1 USD thu ngân sách, với thâm hụt năm nay ước tính khoảng 1.900 tỷ USD. Quy mô thâm hụt thực tế vẫn có thể biến động tùy thuộc vào chi phí chiến sự tại Trung Đông, tiến độ hoàn thuế và diễn biến kinh tế vĩ mô. Mỹ chưa kết thúc năm tài khóa nào với nợ công trên 100% GDP kể từ năm 1946.

Ngưỡng 100%: tín hiệu cảnh báo hơn là cú sốc tức thời

Theo đánh giá của The Wall Street Journal, việc nợ công vượt 100% GDP không đồng nghĩa nền kinh tế sẽ lập tức rơi vào khủng hoảng. Tỷ lệ này có thể dao động theo chu kỳ thu – chi ngân sách và các yếu tố thời điểm. Tuy nhiên, mốc ba chữ số mang ý nghĩa biểu tượng lớn, phản ánh áp lực tài khóa tích tụ trong nhiều thập kỷ.

Các nhà lập pháp tại Mỹ, dù thuộc cả hai đảng, đều bày tỏ quan ngại về xu hướng này nhưng vẫn ưu tiên các chính sách giảm thuế và gia tăng chi tiêu. Theo ông Marc Goldwein, lãnh đạo cấp cao của Ủy ban vì Ngân sách Liên bang Có trách nhiệm (CRFB), dù chênh lệch giữa 99% và 100% không quá lớn về mặt kỹ thuật, nhưng đây vẫn là “một ngưỡng đáng lo ngại”.

Tỷ lệ nợ công/GDP là chỉ số then chốt để đánh giá gánh nặng nợ của một quốc gia. Khi tỷ lệ này tăng cao, nguồn lực tài chính bị phân bổ nhiều hơn cho trả nợ thay vì đầu tư cho tăng trưởng.

Rủi ro lãi suất và tác động lan tỏa đến nền kinh tế

Mức nợ cao khiến ngân sách liên bang trở nên nhạy cảm hơn với biến động lãi suất. Hiện cứ mỗi 7 USD chi tiêu của chính phủ thì có 1 USD dành cho trả lãi. Theo Văn phòng Ngân sách Quốc hội, chỉ cần lãi suất tăng thêm 0,1 điểm phần trăm, chi phí lãi vay có thể tăng thêm 379 tỷ USD trong vòng 10 năm.

Áp lực này không chỉ giới hạn trong ngân sách công mà còn lan sang nền kinh tế thực. Lãi suất cao hơn có thể kéo theo chi phí vay mua nhà, ô tô và thẻ tín dụng tăng lên, đồng thời làm suy yếu đầu tư tư nhân khi dòng vốn bị hút vào trái phiếu chính phủ.

Một số nhà kinh tế cũng cảnh báo rằng nợ công cao có thể làm gia tăng áp lực lạm phát trong dài hạn, khi ngân hàng trung ương đối mặt với sức ép giữ lãi suất thấp hoặc thậm chí phải nới lỏng tiền tệ để hỗ trợ tài khóa.

Triển vọng dài hạn: dư địa vẫn còn nhưng không vô hạn

Dù đối mặt với áp lực nợ cao, Mỹ vẫn có lợi thế đặc biệt so với nhiều nền kinh tế khác như Pháp, Italy, Hy Lạp hay Nhật Bản nhờ kiểm soát đồng tiền dự trữ toàn cầu và sở hữu thị trường trái phiếu được xem là “tài sản an toàn”. Tuy nhiên, lợi thế này không phải là vô hạn.

Theo dự báo của CBO, tỷ lệ nợ công/GDP của Mỹ có thể đạt 100,6% vào cuối năm tài khóa hiện tại, vượt kỷ lục 106,1% thiết lập năm 1946 vào năm 2030, và tiếp tục tăng lên 120% vào năm 2036 và 170% vào năm 2056 nếu không có điều chỉnh chính sách đáng kể.

Trong khi đó, chính quyền Tổng thống Donald Trump kỳ vọng tỷ lệ này có thể giảm xuống khoảng 88% vào năm 2034, dựa trên giả định tăng trưởng kinh tế cao hơn, cắt giảm chi tiêu mạnh và nguồn thu từ thuế quan gia tăng.

Nhìn chung, diễn biến nợ công hiện tại cho thấy bài toán tài khóa của Mỹ đang bước vào giai đoạn nhạy cảm hơn, nơi các quyết định chính sách trong trung và dài hạn sẽ đóng vai trò then chốt đối với ổn định kinh tế vĩ mô.

Nguồn: VnExpress

_thumb_500.webp)

_thumb_350.png)

_thumb_500.webp)