Thị trường nông sản và nguyên liệu công nghiệp ngày 17/12: Thị trường đậu tương đang tiến đến vùng xuất hiện nhịp hồi kỹ thuật khi các tín hiệu quá bán bắt đầu rõ dần, ngô gặp cản kỹ thuật quan trọng, và dầu đậu tương giảm mạnh sau khi EPA tiếp tục trì hoãn chỉ tiêu RVO. Trong khi, giá cà phê thứ Ba hầu như không thay đổi, khi phe bán vẫn giữ ưu thế trong xu hướng giảm.

NÔNG SẢN

1. Thị trường đậu tương đang tiến gần vùng có thể xuất hiện nhịp hồi kỹ thuật khi các tín hiệu quá bán bắt đầu rõ dần. Trong phiên hôm nay, giá đã lấp gap, đồng thời RSI giảm về mức thấp nhất kể từ tháng 8. Trên đồ thị, cũng xuất hiện khả năng phân kỳ tăng ẩn: RSI thấp tương đương/ thấp hơn trước đây nhưng mặt bằng giá hiện tại lại cao hơn so với lần RSI chạm vùng thấp tương tự, cho thấy lực mua nền có thể vẫn tồn tại. Ngược lại, phân kỳ giảm trước đó từng cảnh báo vùng đỉnh khi giá lập đỉnh mới nhưng RSI không xác nhận, phù hợp với pha điều chỉnh hiện tại. Về kỹ thuật, mốc 10.48 USD/giạ là vùng đáng chú ý vì tương ứng mức Fibonacci 61,8% của nhịp giảm từ đỉnh gần nhất xuống đáy hợp đồng đồng thời, do giá đã phá xuống dưới mức 61,8% của toàn bộ nhịp tăng trước đó, khu vực Fibonacci này nếu được kiểm định lại có thể trở thành điểm then chốt để đánh giá liệu thị trường chỉ hồi kỹ thuật hay có khả năng hình thành đáy ngắn hạn.

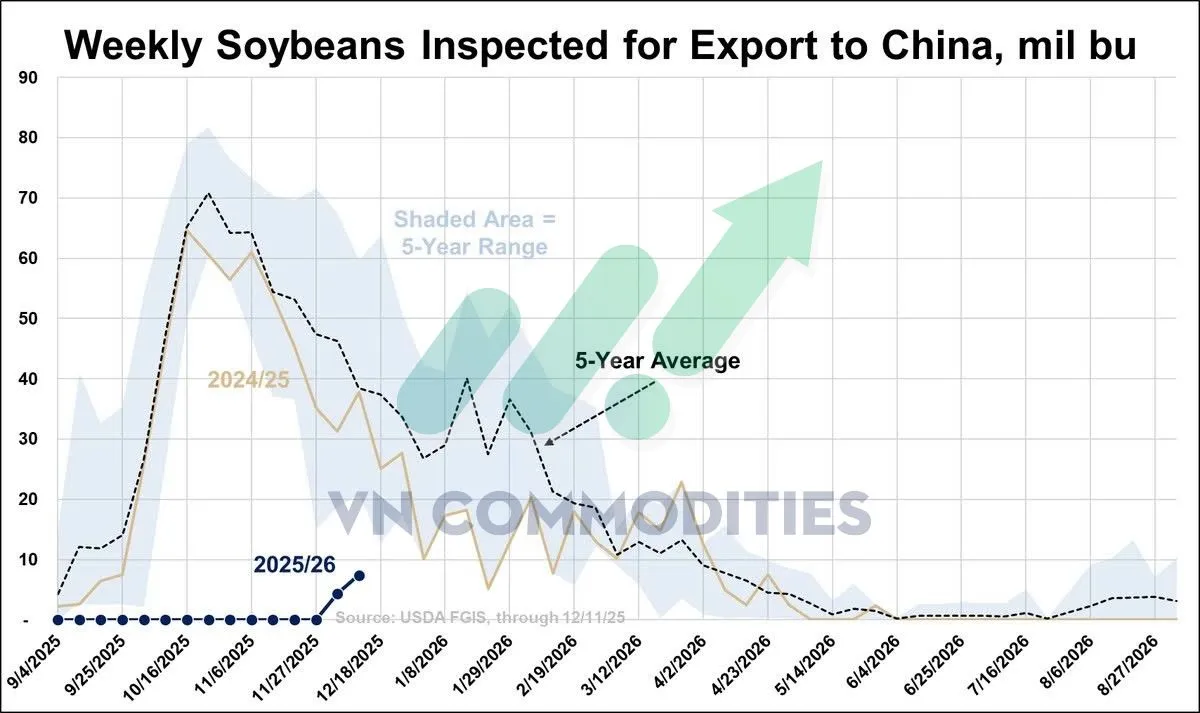

2. Khi theo dõi các tin tức về việc Trung Quốc mua đậu tương, cần đặt chúng trong bối cảnh số liệu thực tế về dòng hàng. Tính lũy kế từ đầu niên vụ đến nay, khối lượng đậu tương đã được kiểm định phục vụ xuất khẩu sang Trung Quốc mới đạt khoảng 14 triệu giạ, thấp hơn rất nhiều so với mức trung bình 5 năm là 621 triệu giạ. Chênh lệch lớn này cho thấy hoạt động mua hiện vẫn chưa chuyển hóa rõ rệt thành khối lượng xuất khẩu thực tế. Vì vậy, các thông tin “mua hàng” nên được đánh giá cùng với dữ liệu kiểm định/xuất khẩu lũy kế để tránh kỳ vọng quá sớm về tác động lên cung–cầu và giá.

3. Dầu đậu tương (SBO) đang chịu áp lực giảm theo diễn biến của dầu sưởi (HO), cho thấy mối liên hệ dẫn dắt ngắn hạn giữa hai thị trường năng lượng – nhiên liệu sinh học. Cả hai đã giảm trong 6/7 phiên gần nhất, với mức sụt khoảng -6,5% đối với HO và -6,3% đối với SBO, phản ánh tâm lý rủi ro suy yếu và lực bán lan tỏa. Ngoài yếu tố kỹ thuật, thị trường còn bị đè nặng bởi bất định chính sách: EPA xác nhận chỉ tiêu RVOs cho năm 2026 sẽ dời sang quý I/2026, đồng nghĩa độ trễ thông tin được kéo dài sang năm mới, khiến các quyết định định giá liên quan đến nhu cầu dầu thực vật/biodiesel trở nên thận trọng hơn trong ngắn hạn.

4. Việc hợp đồng đậu tương kỳ hạn tháng 1 lấp đầy khoảng trống giá hình thành ngày 27/10 cho thấy một mốc kỹ thuật quan trọng đã được hoàn tất, đồng thời tạo điều kiện để một phần lực bán trước đó (đặc biệt từ các vị thế bán theo kỳ vọng lấp gap) chốt lời và rút khỏi thị trường. Khi giá bị hút về vùng gap để lấp không còn chi phối, tâm điểm có thể chuyển sang hai biến số lớn: (1) nhịp giảm vị thế của các quỹ dù họ đã cắt hơn 60% trạng thái mua ròng gần mức đỉnh, vẫn cần theo dõi liệu quá trình tháo gỡ có còn tiếp diễn hay không và (2) bức tranh nhu cầu xuất khẩu Trung Quốc mua nhanh có thể hỗ trợ tâm lý, nhưng mức độ lan tỏa sang các điểm đến khác mới quyết định độ bền của lực cầu, nhất là trong bối cảnh giá đậu Mỹ không còn hấp dẫn. Từ đây, xu hướng ngắn hạn nhiều khả năng phụ thuộc vào việc lực cầu thực (ngoài Trung Quốc) có đủ mạnh để hấp thụ phần cung bán ra và phần vị thế còn lại cần điều chỉnh, hay thị trường sẽ chuyển sang giai đoạn đi ngang tái cân bằng để tìm điểm định giá mới.

5. Trên đồ thị ngô, vùng 4.50 USD/giạ đang là mốc kỹ thuật quan trọng nhất cần theo dõi. Khu vực này từng đóng vai trò hỗ trợ chủ chốt từ mùa xuân, nhưng hiện đã chuyển thành kháng cự khi giá nhiều lần kiểm định và thất bại, cho thấy lực bán/hàng chờ bán tập trung đáng kể. Nếu giá vượt và giữ vững trên 4.50, thị trường không chỉ phá kháng cự mà còn hồi lại khoảng 50% so với vùng đỉnh tháng 2, qua đó cải thiện đáng kể cấu trúc kỹ thuật ngắn hạn. Ngược lại, khi chưa vượt được 4.50, rủi ro điều chỉnh vẫn còn vùng 4.28–4.33 USD/giạ là mục tiêu hợp lý vì tương ứng mức thoái lui 50%–61,8% của toàn bộ nhịp tăng từ đáy hợp đồng, biên độ thường được xem là “điều chỉnh tiêu chuẩn” trong xu hướng tăng/ngắn hạn.

6. Dầu đậu tương giảm mạnh sau khi EPA tiếp tục trì hoãn chỉ tiêu RVO, khiến bất định chính sách kéo dài và tâm lý thị trường chuyển sang thận trọng. Giá hiện đã xuống mức thấp nhất 6 tháng và đang áp sát vùng thoái lui Fibonacci 50% của toàn bộ nhịp tăng trước đó.

NGUYÊN LIỆU CÔNG NGHIỆP

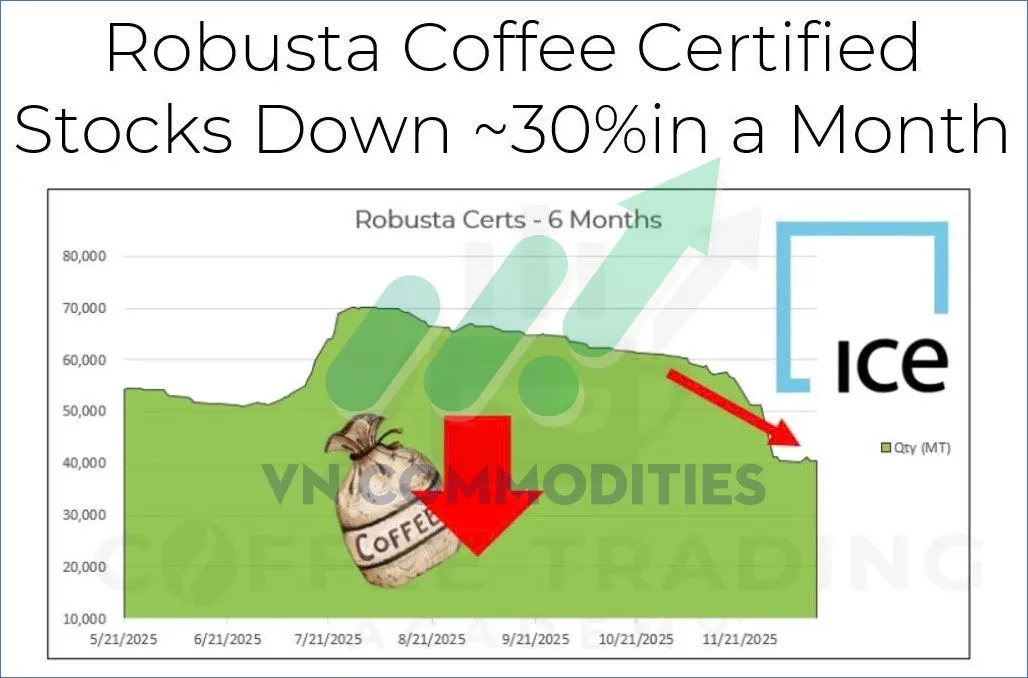

1. Tồn kho Robusta đạt chuẩn đang bị rút xuống nhanh, hiện chỉ còn khoảng 281 nghìn bao, giảm gần 30% trong một tháng, cho thấy nguồn cung sẵn có trên sàn đang thắt lại đáng kể. Đồng thời, chênh lệch giá KC–RC nới rộng lên vùng cao nhất gần 15 năm (tính theo cent/pound) tạo động lực kinh tế rõ rệt để các nhà rang xay tăng tỷ trọng Robusta và các loại hạt chi phí thấp khác nhằm tối ưu giá thành, qua đó có thể tiếp tục hỗ trợ nhu cầu Robusta trong ngắn hạn.

2. Sau tín hiệu đảo chiều giảm và xác nhận xu hướng giảm tiếp diễn trong phiên trước đó, diễn biến giá ca cao thứ Ba chủ yếu chỉ là nhịp tạm nghỉ hồi nhẹ, chưa đủ cơ sở gọi là đảo chiều. Giá đang tạo nến tăng nhỏ nhưng vẫn tích lũy ở nửa dưới biên độ giảm hôm qua, đồng thời nằm dưới EMA 50 và bị giữ trong kênh giảm. Khi chưa hình thành vùng tích lũy rõ ràng ngay dưới kháng cự kênh và chưa vượt lên lấy lại kháng cự phía trên, cấu trúc tổng thể vẫn bearish, phe bán vẫn kiểm soát và không phù hợp để giao dịch quá quyết liệt.

_2.webp)

3. Giá cà phê thứ Ba hầu như không thay đổi, khi phe bán vẫn giữ ưu thế trong xu hướng giảm. Giá tiếp tục ở pha hồi trong mô hình nêm giảm và vẫn nằm dưới EMA 50, cho thấy lực bán còn phòng thủ tốt vùng kháng cự phía trên và hạn chế đà tăng nối tiếp.

Về tâm lý, các nhịp hồi đang bị bán xuống, trong khi phe mua chưa cho thấy sự quyết liệt ở mặt bằng hiện tại. Chỉ khi giá bứt phá rõ ràng qua kháng cự hoặc lùi sâu về vùng hỗ trợ xác định hơn để cải thiện tỷ lệ rủi ro/lợi nhuận, mới có cơ sở đánh giá lại. Hiện tại, bên bán vẫn kiểm soát và chưa có kèo giao dịch đủ hấp dẫn.

_thumb_350.png)