Thị trường hàng hóa đang chứng kiến sự dịch chuyển dòng tiền mạnh mẽ khi áp lực địa chính trị tại Trung Đông hạ nhiệt, nhường chỗ cho những lo ngại về chính sách tiền tệ thắt chặt của Fed và đà tăng bứt phá của đồng USD. Trong khi giá dầu thô và kim loại quý chịu áp lực điều chỉnh sâu, nhóm nông sản như lúa mì và đường lại mở ra cơ hội phục hồi lớn nhờ các tín hiệu kỹ thuật tạo đáy rầm rộ kết hợp cùng rủi ro thời tiết El Niño cực đoan đang đe dọa trực tiếp đến nguồn cung toàn cầu.

THỊ TRƯỜNG HÀNG HOÁ

Xung đột Trung Đông hạ nhiệt, thị trường chuyển sự chú ý sang lãi suất và đồng USD

Sau nhiều lần leo thang rồi hạ nhiệt, xung đột tại khu vực Vịnh Ba Tư dường như đã kết thúc, kéo theo sự phục hồi đáng kể của hoạt động vận chuyển dầu thô qua Eo biển Hormuz. Mặc dù vẫn tồn tại rủi ro từ các cuộc tấn công khủng bố nhằm vào tàu vận tải không thuộc Iran, giá dầu đã giảm mạnh khi phí bảo hiểm rủi ro chiến tranh dần bị loại bỏ khỏi thị trường.

Giá dầu thô kỳ hạn tháng 7 hiện đã giảm khoảng 30 USD/thùng so với mức đỉnh ghi nhận trong tháng 5. Theo đánh giá của giới phân tích, nếu toàn bộ phần bù rủi ro chiến tranh được xóa bỏ, giá dầu có thể giảm thêm khoảng 9 USD/thùng nữa.

Tuy nhiên, khi lo ngại về chi phí năng lượng cao giảm bớt, thị trường hàng hóa nguyên liệu lại đối mặt với những áp lực mới từ triển vọng đồng USD mạnh lên và khả năng các ngân hàng trung ương tiếp tục thắt chặt chính sách tiền tệ.

Dù vậy, một yếu tố tích cực là phần lớn các mặt hàng hàng hóa hiện không còn trong trạng thái quá mua. Đồng thời, tâm lý vĩ mô toàn cầu có thể được cải thiện khi rủi ro địa chính trị suy giảm đáng kể.

Kỳ vọng Fed tăng lãi suất trở lại hỗ trợ đồng USD

Sau cuộc họp mới nhất của Ủy ban Thị trường Mở Liên bang Mỹ (FOMC), xác suất Fed nâng lãi suất trong tháng 7 đã tăng mạnh từ khoảng 3% lên 36%, gần như xóa bỏ kỳ vọng cắt giảm lãi suất của thị trường.Diễn biến này mở ra khả năng Fed sẽ thực hiện nhiều đợt tăng lãi suất thêm 0,25 điểm phần trăm trước cuối năm. Triển vọng lãi suất cao hơn đang tạo động lực hỗ trợ cho đồng USD, thay thế vai trò của "phần bù chiến tranh" trong việc thúc đẩy nhu cầu nắm giữ đồng bạc xanh.Sau các diễn biến gần đây, Fed được xem là ngân hàng trung ương thuộc nhóm G7 có khả năng nâng lãi suất nhanh và mạnh nhất. Trái lại, Ngân hàng Trung ương Anh (BoE) tại cuộc họp chính sách tháng 5 đã thể hiện lập trường ôn hòa hơn khi có tới 7/9 thành viên bỏ phiếu giữ nguyên lãi suất và chỉ 2 thành viên ủng hộ tăng lãi suất.

Chứng khoán và đầu tư công nghệ có thể bù đắp tác động từ lãi suất

Mặc dù lãi suất tăng thường gây áp lực lên các tài sản rủi ro, triển vọng đối với thị trường chứng khoán toàn cầu vẫn được đánh giá tích cực nhờ sự trở lại của làn sóng đầu tư vào trí tuệ nhân tạo (AI) và các doanh nghiệp công nghệ lớn.Sự phục hồi của tâm lý đầu tư, cùng kết quả kinh doanh khả quan của nhiều tập đoàn công nghệ như Micron Technology, Apple, Intel, NVIDIA và SpaceX có thể giúp duy trì tâm lý lạc quan của nhà đầu tư, qua đó hạn chế tác động tiêu cực từ môi trường lãi suất cao đối với nền kinh tế và thị trường hàng hóa.

Quan điểm dự báo

CƠ HỘI BÁN TRÁI PHIẾU KHO BẠC

Kỳ vọng về nhịp hồi phục mạnh sau chiến tranh đã bị dập tắt hoàn toàn — ngay trong phiên Mỹ và Iran ký kết hiệp ước hòa bình, vàng và bạc lại bán tháo thay vì tăng. Đây là tín hiệu rõ ràng cho thấy phe bán đang kiểm soát trở lại, khi nhà đầu tư ưu tiên lo ngại lãi suất tăng hơn kỳ vọng môi trường hàng hoá cải thiện.

USD đạt đỉnh 13 tháng là lý do hợp lý để bán vàng và bạc, đặc biệt khi thị trường đang dần định giá thêm một hoặc nhiều đợt tăng lãi trước cuối năm. Đáng chú ý, trước FOMC ngày 17/6, xác suất Fed tăng lãi tháng 7 chỉ là 5% — sau kết quả cuộc họp, con số này nhảy vọt lên 36%.

Đáng lo ngại hơn, cầu thực và cầu đầu tư đều đang suy yếu đồng thời.

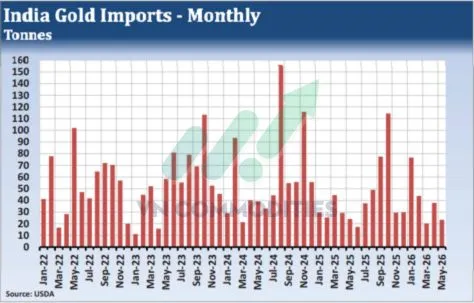

Nhập khẩu vàng Ấn Độ trong tháng 6 dự kiến rơi từ mức 75–100 tấn xuống chỉ còn 25–30 tấn — giảm tới 65%. ETF vàng ghi nhận tám phiên rút ròng liên tiếp với tổng bán ròng từ đầu năm gần 2 triệu ounce. Bạc cũng tương tự với tổng bán ròng ETF gần 77 triệu ounce.

Dù vậy, giới đầu tư cho rằng phe bán có thể đang đi quá đà — lo ngại lãi suất tăng chỉ là tình trạng nhất thời, đặc biệt nếu dầu duy trì thấp hơn đỉnh tháng 5 hơn $30/thùng. Với vàng đang cao hơn $360/ounce so với đáy tháng 6 và nhu cầu Ấn Độ hạ nhiệt rõ rệt, giới đầu tư nhận định vàng tháng 8 hoàn toàn có thể giảm xuống dưới $4.000 trong những tuần tới. Khuyến nghị: bán ở các nhịp hồi phục.

LÚA MÌ CÓ THỂ ĐANG HÌNH THÀNH VÙNG ĐÁY

Giá lúa mì Chicago đã giảm xuống mức thấp nhất trong 4 tháng vào phiên thứ Hai. Trước đó, giá đã từng rơi xuống dưới đường trung bình động 200 ngày – đây là lần đầu tiên kể từ giữa tháng 2. Tuy nhiên, giá nhanh chóng bật tăng trở lại, cho thấy lực mua đã xuất hiện ở vùng giá thấp.

Sang phiên thứ Ba, đà hồi phục tiếp tục mạnh hơn khi khối lượng giao dịch tăng vọt lên mức cao thứ hai kể từ đầu năm 2026. Diễn biến này đã phần nào làm thay đổi tâm lý bi quan trước đó, đồng thời có thể mở ra cơ hội mua đầu cơ hấp dẫn nếu thị trường xuất hiện nhịp điều chỉnh.

Hợp đồng lúa mì Chicago kỳ hạn tháng 9 từng đạt đỉnh 700 cent/giạ, tương đương 7,0000 USD/giạ, vào ngày 14/05, trước khi giảm xuống mức thấp nhất trong phiên thứ Hai tại 582,25 cent/giạ, tương đương 5,8225 USD/giạ. Nhịp giảm này đánh dấu đợt giảm mạnh nhất trong 30 ngày kể từ mùa xuân năm 2024, đồng thời tương ứng với mức thoái lui 74% của toàn bộ nhịp tăng từ đáy giữa tháng 12/2025 lên đỉnh giữa tháng 05/2026.

Đường trung bình động 200 ngày là chỉ báo kỹ thuật quan trọng trong suốt chu kỳ giá hiện tại. Sau khi giá vượt lên trên đường này vào giữa tháng 2, quanh vùng 586 cent/giạ, tương đương 5,8600 USD/giạ, thị trường đã bước vào một nhịp tăng mạnh.

Trong tuần trước, hợp đồng kỳ hạn tháng 9 có thời điểm giao dịch thấp hơn đường trung bình động 200 ngày khoảng 8 cent/giạ, trước khi đảo chiều tăng mạnh và đóng cửa gần vùng cao nhất phiên, tạo thành tín hiệu đảo chiều tăng trên khung ngày. Đồ thị khung tuần cũng xác nhận tín hiệu này khi hình thành mẫu hình đảo chiều tăng riêng. Đây là tổ hợp kỹ thuật thường báo hiệu một vùng đáy quan trọng, đặc biệt khi đi kèm với khối lượng giao dịch tăng mạnh.

Về phía yếu tố cơ bản, triển vọng thị trường trong tuần này nhìn chung cũng trở nên tích cực hơn. Nhu cầu lúa mì toàn cầu cải thiện, trong đó Algeria được cho là đã mua khoảng 800.000 - 870.000 tấn, cùng với các đơn hàng bổ sung từ Hàn Quốc, Jordan và Bangladesh.

Trong khi đó, tình hình tại khu vực Biển Đen vẫn tiềm ẩn nhiều rủi ro. Các cuộc tấn công nhằm vào hạ tầng năng lượng và cảng biển ở Ukraine và Nga đang làm dấy lên lo ngại rằng hoạt động xuất khẩu ngũ cốc trong khu vực có thể bị gián đoạn. Riêng tại Ukraine, các đại diện ngành ngũ cốc cảnh báo rằng nếu các cuộc tấn công tiếp tục, đặc biệt quanh cảng Odesa, xuất khẩu ngũ cốc của nước này trong niên vụ hiện tại có thể giảm tới 1/3.

Thời tiết đang trở thành yếu tố hỗ trợ thêm cho giá lúa mì. Tại Pháp và một số khu vực ở Tây Âu, thời tiết khô hạn kéo dài có thể ảnh hưởng đến triển vọng mùa vụ. Ngược lại, tại Mỹ, mưa quá nhiều ở các vùng trồng lúa mì mềm đỏ vụ đông như phía nam Trung Tây, thung lũng Ohio và vùng Delta lại làm dấy lên lo ngại về chất lượng hạt và tiến độ thu hoạch.

Xét về dài hạn, nếu hiện tượng El Niño mạnh lên có thể gây bất lợi đến sản lượng lúa mì của Australia, trong khi Argentina được dự báo sẽ giảm mạnh diện tích gieo trồng lúa mì trong năm nay.

Khi kết hợp cả yếu tố kỹ thuật và cơ bản, các tín hiệu hiện tại cho thấy lúa mì có thể đã hình thành vùng đáy sớm trong giai đoạn thu hoạch. Trong bối cảnh nhóm các quỹ đầu cơ và nhà quản lý tiền lớn vẫn được ước tính đang nắm giữ vị thế bán ròng gần 70.000 hợp đồng. Điều này có nghĩa là nếu giá tiếp tục phục hồi, nhóm này có thể phải mua lại để đóng các vị thế bán, qua đó tạo thêm lực đẩy cho thị trường. Do đó, chiến lược phù hợp hơn trong ngắn hạn là canh mua khi giá điều chỉnh nhẹ, thay vì mua đuổi ở các nhịp tăng mạnh.

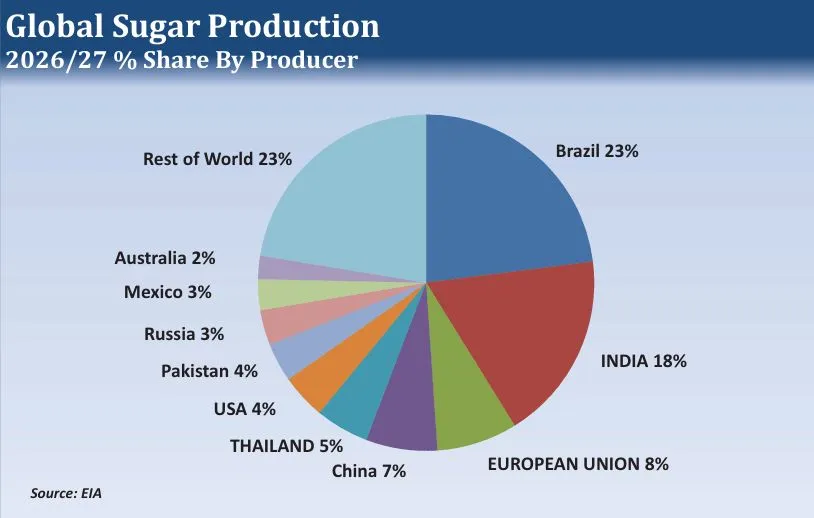

GIÁ ĐƯỜNG SẴN SÀNG CHO NHỊP PHỤC HỒI

Đà lao dốc của nhóm năng lượng sau khi Mỹ và Iran ký Biên bản Ghi nhớ (Memorandum of Understanding) đã kéo nhiều mặt hàng nguyên liệu giảm mạnh, trong đó có đường. Thị trường đường trước đó đang trên đà hình thành tín hiệu đảo chiều tăng trong tuần sau khi chạm mức thấp nhất trong 8 tuần rưỡi vào ngày thứ Ba, nhưng đã chịu áp lực bán mạnh trở lại trong hai phiên cuối tuần.

Việc giá đường quay trở lại vùng giá từng tạo đáy dài hạn từ quý IV/2025 đến nay đang mở ra cơ hội mới cho các vị thế mua.

Ấn Độ hiện là quốc gia sản xuất đường lớn thứ hai thế giới, chiếm khoảng 15-20% sản lượng toàn cầu trong 5 niên vụ gần đây. Trong số 8 nước sản xuất đường lớn nhất thế giới, Bộ Nông nghiệp Mỹ (USDA) chỉ dự báo sản lượng của Ấn Độ và Trung Quốc tăng trong niên vụ 2026/27.

Tuy nhiên, mùa mưa gió mùa năm nay tại Ấn Độ đang diễn biến kém thuận lợi khi lượng mưa trong nửa đầu tháng 6 thấp hơn tới 64% so với mức trung bình nhiều năm. Nếu hiện tượng El Niño tiếp tục gây bất lợi cho thời tiết trong thời gian tới, các dự báo sản lượng đường niên vụ 2026/27 của Ấn Độ có thể phải điều chỉnh giảm đáng kể.

Bên cạnh đó, đợt nắng nóng đang diễn ra tại châu Âu có nguy cơ ảnh hưởng tiêu cực đến sản lượng đường của Liên minh châu Âu, trong khi sản lượng đường của Thái Lan niên vụ 2026/27 được dự báo có thể giảm hơn 10% so với niên vụ hiện tại.

Khi trọng tâm của thị trường chuyển từ biến động giá năng lượng sang các yếu tố thời tiết và rủi ro nguồn cung, giá đường nhiều khả năng sẽ tìm được vùng cân bằng trước khi kiểm định lại các mức đáy thiết lập trong tháng 2 và tháng 4. Ngoài ra, lượng vị thế bán ròng của các quỹ đầu cơ hiện vẫn ở mức lớn, qua đó có thể thúc đẩy hoạt động thanh lý vị thế bán nếu giá duy trì được đà phục hồi trong thời gian tới.

Báo cáo Tình trạng Dầu mỏ Hàng tuần của Cơ quan Thông tin Năng lượng Mỹ (EIA) công bố hôm thứ Tư cho thấy tỷ lệ vận hành các nhà máy lọc dầu của Mỹ đạt 96,7%, mức cao nhất kể từ tháng 8 năm ngoái. Con số này tăng 1,4 điểm phần trăm so với tuần trước và đánh dấu tuần tăng thứ tư liên tiếp.

Bên cạnh đó, lượng dầu thô đầu vào của các nhà máy lọc dầu đạt 17,192 triệu thùng/ngày, mức cao nhất kể từ tháng 8 năm ngoái.

Tuy nhiên, mức tăng mạnh của tỷ lệ vận hành một phần đến từ việc công suất lọc dầu của Mỹ suy giảm.

Theo EIA, công suất chưng cất dầu thô có thể vận hành của Mỹ hiện ở mức 18,015 triệu thùng/ngày, giảm 145.000 thùng/ngày so với tuần trước. Nguyên nhân chủ yếu là EIA đã loại bỏ công suất của nhà máy lọc dầu Benicia thuộc công ty Valero Energy tại bang California khỏi số liệu thống kê sau khi nhà máy này đóng cửa vào tháng 4.

Mặc dù California là bang đông dân nhất nước Mỹ, đây đã là nhà máy lọc dầu lớn thứ hai tại bang này ngừng hoạt động trong vòng 9 tháng qua, sau khi nhà máy Wilmington của Phillips 66 đóng cửa trước đó.

Việc đóng cửa các cơ sở này đã khiến tổng công suất lọc dầu của Mỹ giảm xuống mức thấp nhất kể từ tháng 5/2023.

Trong khi đó, sản lượng khai thác dầu thô của Mỹ vẫn tiếp tục lập kỷ lục mới. Báo cáo EIA tuần này cho thấy sản lượng đạt 13,806 triệu thùng/ngày. Tuy nhiên, công suất lọc dầu đã giảm khoảng 961.000 thùng/ngày so với mức đỉnh được ghi nhận vào tháng 8/2020.Mặc dù nhiều nhà máy lọc dầu vẫn còn khả năng mở rộng công suất, tổng công suất lọc dầu trên toàn nước Mỹ được dự báo khó có thể tăng đáng kể trong thời gian tới.

Nguyên nhân là xu hướng sử dụng xe hybrid và xe điện hoàn toàn vẫn được dự báo tăng trưởng trong dài hạn, dù tốc độ mở rộng có phần chậm lại trong những năm gần đây. Điều này có thể làm giảm động lực đầu tư xây dựng các nhà máy lọc dầu quy mô lớn của các doanh nghiệp năng lượng.

Về dài hạn, sự hạn chế trong việc mở rộng công suất lọc dầu có thể trở thành yếu tố bất lợi đối với nhu cầu dầu thô, đồng thời gây áp lực lên giá dầu WTI, xăng RBOB và dầu diesel siêu ít lưu huỳnh (ULSD).

Công suất lọc dầu của Mỹ giảm xuống mức thấp nhất trong 3 năm

Báo cáo Tình trạng Dầu mỏ Hàng tuần của Cơ quan Thông tin Năng lượng Mỹ (EIA) công bố hôm thứ Tư cho thấy tỷ lệ vận hành các nhà máy lọc dầu của Mỹ đạt 96,7%, mức cao nhất kể từ tháng 8 năm ngoái. Con số này tăng 1,4 điểm phần trăm so với tuần trước và đánh dấu tuần tăng thứ tư liên tiếp.

Bên cạnh đó, lượng dầu thô đầu vào của các nhà máy lọc dầu đạt 17,192 triệu thùng/ngày, mức cao nhất kể từ tháng 8 năm ngoái.

Tuy nhiên, mức tăng mạnh của tỷ lệ vận hành một phần đến từ việc công suất lọc dầu của Mỹ suy giảm.

Theo EIA, công suất chưng cất dầu thô có thể vận hành của Mỹ hiện ở mức 18,015 triệu thùng/ngày, giảm 145.000 thùng/ngày so với tuần trước. Nguyên nhân chủ yếu là EIA đã loại bỏ công suất của nhà máy lọc dầu Benicia thuộc công ty Valero Energy tại bang California khỏi số liệu thống kê sau khi nhà máy này đóng cửa vào tháng 4.

Mặc dù California là bang đông dân nhất nước Mỹ, đây đã là nhà máy lọc dầu lớn thứ hai tại bang này ngừng hoạt động trong vòng 9 tháng qua, sau khi nhà máy Wilmington của Phillips 66 đóng cửa trước đó.

Việc đóng cửa các cơ sở này đã khiến tổng công suất lọc dầu của Mỹ giảm xuống mức thấp nhất kể từ tháng 5/2023.

Trong khi đó, sản lượng khai thác dầu thô của Mỹ vẫn tiếp tục lập kỷ lục mới. Báo cáo EIA tuần này cho thấy sản lượng đạt 13,806 triệu thùng/ngày. Tuy nhiên, công suất lọc dầu đã giảm khoảng 961.000 thùng/ngày so với mức đỉnh được ghi nhận vào tháng 8/2020.Mặc dù nhiều nhà máy lọc dầu vẫn còn khả năng mở rộng công suất, tổng công suất lọc dầu trên toàn nước Mỹ được dự báo khó có thể tăng đáng kể trong thời gian tới.

Nguyên nhân là xu hướng sử dụng xe hybrid và xe điện hoàn toàn vẫn được dự báo tăng trưởng trong dài hạn, dù tốc độ mở rộng có phần chậm lại trong những năm gần đây. Điều này có thể làm giảm động lực đầu tư xây dựng các nhà máy lọc dầu quy mô lớn của các doanh nghiệp năng lượng.

Về dài hạn, sự hạn chế trong việc mở rộng công suất lọc dầu có thể trở thành yếu tố bất lợi đối với nhu cầu dầu thô, đồng thời gây áp lực lên giá dầu WTI, xăng RBOB và dầu diesel siêu ít lưu huỳnh (ULSD).

![[22/6] NHẬN ĐỊNH XU HƯỚNG DẦU ĐẬU KỲ HẠN THÁNG 9 (ZLEU26) KHUNG D](https://media.vncommodities.vn/thumbs/quynhanh/z7962435737856_36d10c0bb012101c4a0c46b9e7a938d2_thumb_500.webp)

_thumb_500.jpg)

_1_thumb_500.webp)

_thumb_350.png)

19-11_thumb_500.jpeg)

_9_thumb_500.webp)

_7_thumb_500.webp)

_6_thumb_500.webp)

_5_thumb_500.webp)

_thumb_500.webp)

_thumb_500.webp)

_1_thumb_500.webp)