Xu hướng thị trường hàng hóa phái sinh tuần từ 12/01 - 16/01/2026 dự báo có nhiều biến động nổi bật với đồng điều chỉnh ngắn hạn và ngô, đậu tương tiềm ẩn biến động mạnh.

Tổng quan thị trường hàng hóa

Dữ liệu kinh tế tiếp tục cho thấy sự trái chiều, tuy nhiên các số liệu của Mỹ vẫn đủ mạnh để gần như loại bỏ khả năng Fed cắt giảm lãi suất vào ngày 28/1. Bất chấp các căng thẳng địa chính trị và chính trị trong và ngoài nước liên quan đến hoạt động của ICE Mỹ, việc dẫn độ Tổng thống Venezuela, căng thẳng gia tăng giữa Mỹ và Nga, cũng như mâu thuẫn leo thang giữa Đảng Cộng hòa và Đảng Dân chủ, thị trường chứng khoán Mỹ và đặc biệt là đồng USD vẫn tiếp tục tăng giá.

Trong khi đó, trái phiếu Kho bạc Mỹ diễn biến bất thường, có thể phản ánh triển vọng kinh tế kém chắc chắn hoặc lo ngại gia tăng của nhà đầu tư nước ngoài khi nắm giữ nợ chính phủ Mỹ.

Dù bất ổn địa chính trị toàn cầu là động lực chính đẩy giá vàng và bạc đi lên, vẫn có cơ sở để cho rằng một phần đà hồi phục trong tháng 1 đến từ dòng tiền tìm nơi trú ẩn an toàn. Tuy nhiên, với mức độ lan rộng của các điểm nóng hiện nay, thị trường đã kỳ vọng mức tăng mạnh hơn, đặc biệt sau hai nhịp điều chỉnh của vàng và bạc.

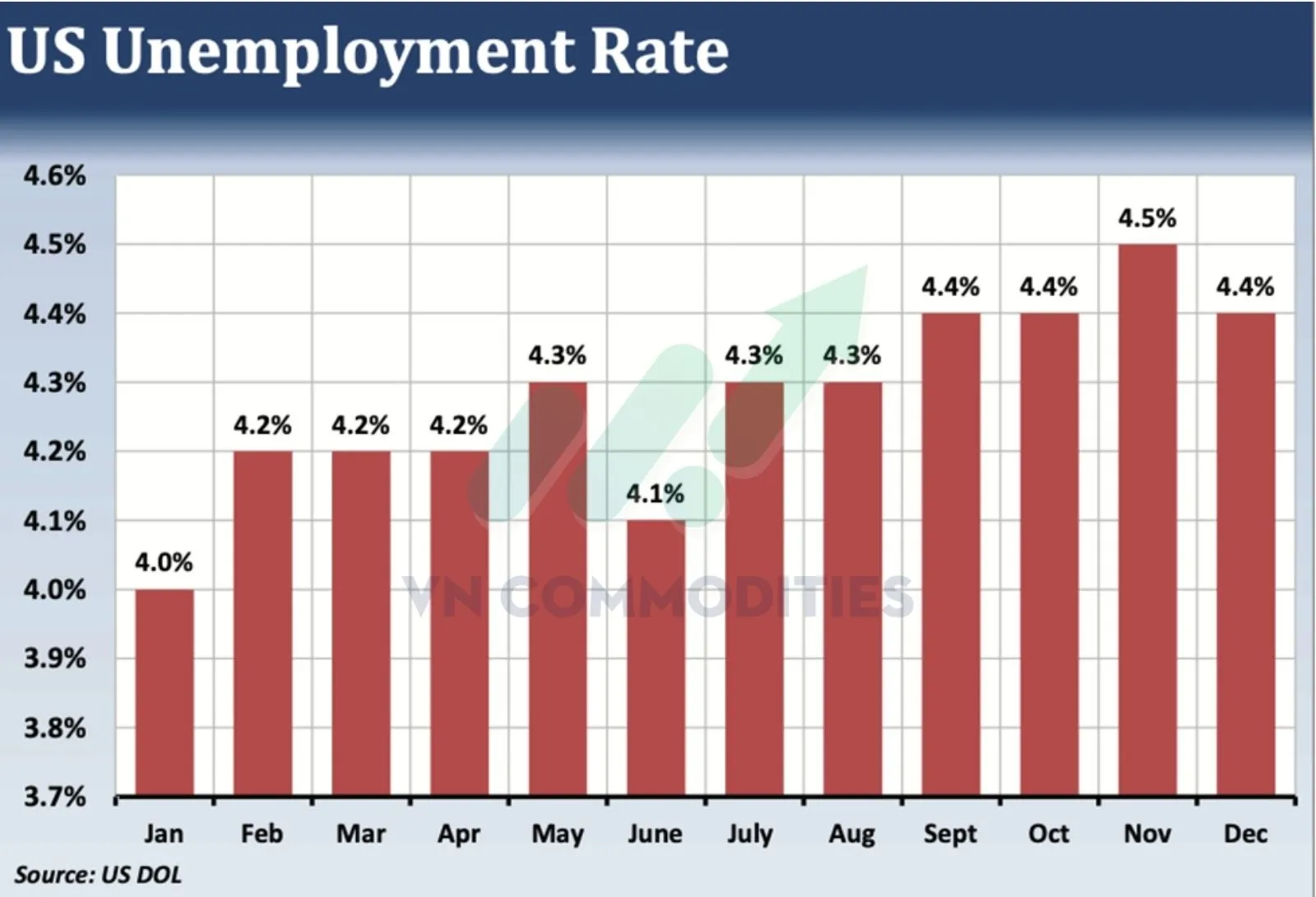

Về lạm phát, ngày càng nhiều chỉ báo cho thấy xu hướng ổn định, song phần lớn các nhà kinh tế vẫn chưa thấy tín hiệu đủ rõ ràng để khẳng định lạm phát đang giảm bền vững. Sau báo cáo việc làm tháng 12, công cụ CME FedWatch chỉ cho thấy xác suất Fed cắt giảm lãi suất tại cuộc họp FOMC tháng 1 chỉ ở mức 5%.

Dữ liệu này phản ánh số việc làm phi nông nghiệp tăng thêm 50.000, mức tăng khiêm tốn nhưng được bù đắp phần nào bởi tỷ lệ thất nghiệp giảm từ 4,5% xuống 4,4%. Nhìn chung, kinh tế Mỹ chưa suy yếu đủ mạnh để buộc Fed phải hành động nếu không có thêm dữ liệu lạm phát mềm rõ rệt. Trong khi đó, với thị trường hàng hóa vật chất, đồng USD mạnh, tình trạng dư cung và lo ngại chu kỳ nhu cầu suy yếu đang khiến giá nhiều mặt hàng vẫn chịu áp lực giảm.

Quan điểm dự báo diễn biến thị trường tuần 12 - 16/01/2026

Đồng - Điều chỉnh ngắn hạn

Mặc dù thị trường đồng đã hình thành một trong những xu hướng tăng vững chắc nhất trong nhóm hàng hóa công nghiệp kể từ tháng 8 năm ngoái, các tín hiệu gần đây cho thấy cú sốc gián đoạn nguồn cung từ sự cố mỏ Grasberg gần như đã được phản ánh hết vào giá.

Tuy vậy, nhiều dự báo vẫn cho rằng thế giới sẽ thiếu hụt khoảng 330.000–450.000 tấn đồng tinh luyện trong năm 2026. Đây tiếp tục đóng vai trò là lực đỡ cho giá.

Mặt khác, các diễn biến ngắn hạn cho thấy giá đồng có thể bước vào một nhịp điều chỉnh tạm thời, khi biến động hai chiều gia tăng trong ba tuần gần đây và đợt tăng kéo dài hai tháng qua đã kéo theo nhiều dấu hiệu quá mua, thể hiện rõ ở trạng thái của các quỹ đầu cơ trong báo cáo COT.

Các yếu tố cơ bản cũng đang ho thấy cho khả năng điều chỉnh giảm khi các nhà sản xuất đẩy mạnh bán hợp đồng kỳ hạn xa, thể hiện qua vị thế bán ròng thương mại khoảng 71.000 hợp đồng. Mặc dù việc bán mạnh cho thấy mặt bằng giá hiện tại bị xem là cao, nhưng nếu giá tiếp tục tăng, thị trường vẫn có thể đối mặt với một đợt “short-squeeze”.

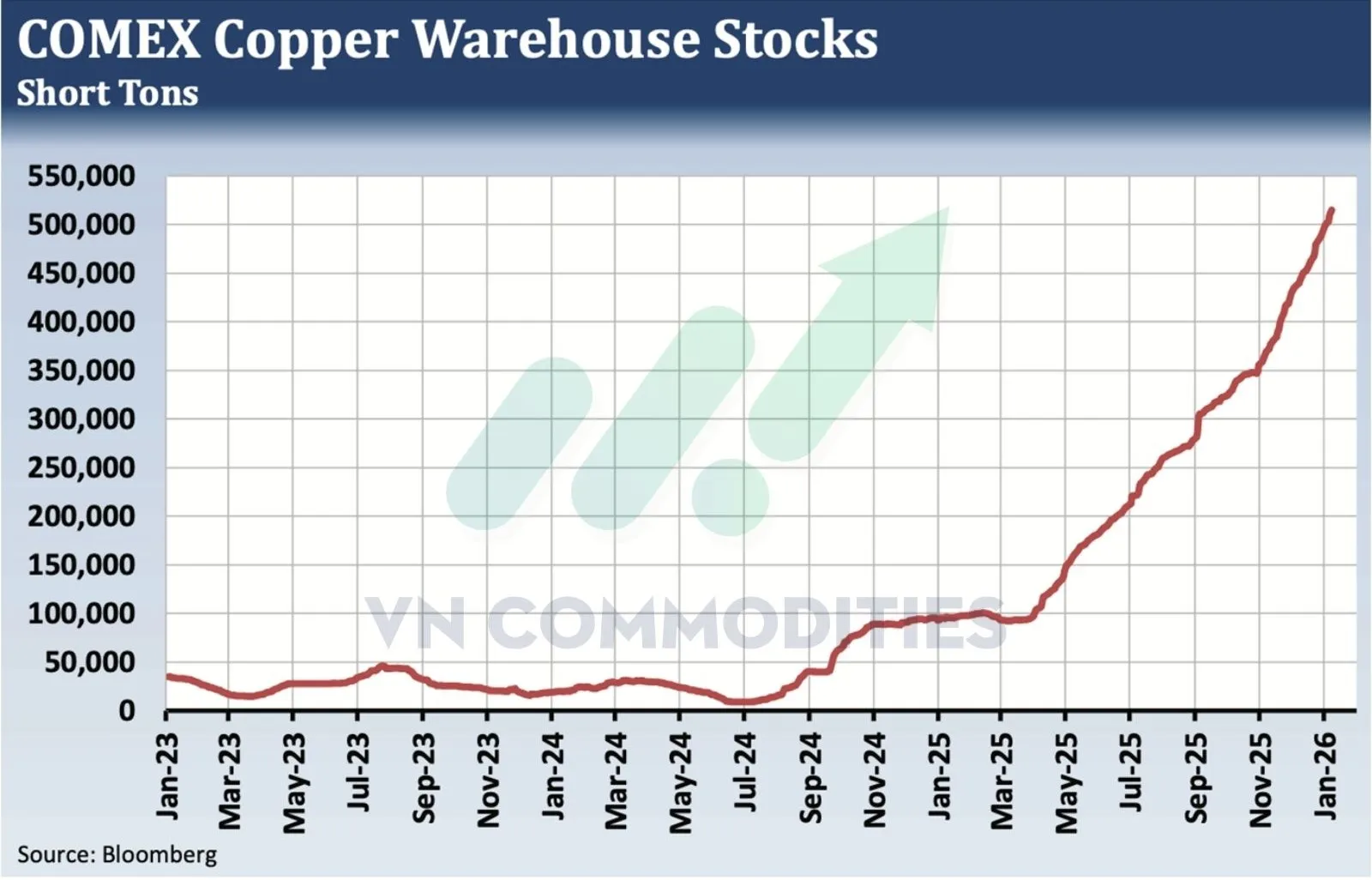

Trong khi đó, nhu cầu từ Trung Quốc có dấu hiệu chậm lại do giá lập đỉnh, còn tồn kho tại sàn Thượng Hải tăng nhanh lên 180.543 tấn vào ngày 9/1. Tồn kho tại COMEX cũng tăng hơn 5 lần trong chưa đầy 8 tháng và hiện chiếm tỷ trọng lớn nhất trên các sàn. Dù xu hướng tăng của đồng nhiều khả năng kéo dài sang năm 2026, các tín hiệu hiện tại vẫn nghiêng về kịch bản điều chỉnh ngắn hạn.

Về kỹ thuật, hợp đồng đồng tháng 3 đã hai lần giữ được hỗ trợ quanh 5,77 USD, nhưng nếu mốc này bị phá vỡ, giá có thể lùi về dưới 5,50 USD. Việc đánh mất hỗ trợ kênh xu hướng tăng quanh 5,71 USD có thể kích hoạt lực bán cắt lỗ từ các quỹ và nhà đầu cơ, trong khi mức giá toàn cầu kỷ lục cũng có thể khiến nhà đầu tư giảm bớt tỷ trọng nắm giữ.

Ngô - Rủi ro giảm năng suất cùng nhu cầu vững mạnh làm gia tăng khả năng bứt phá giá

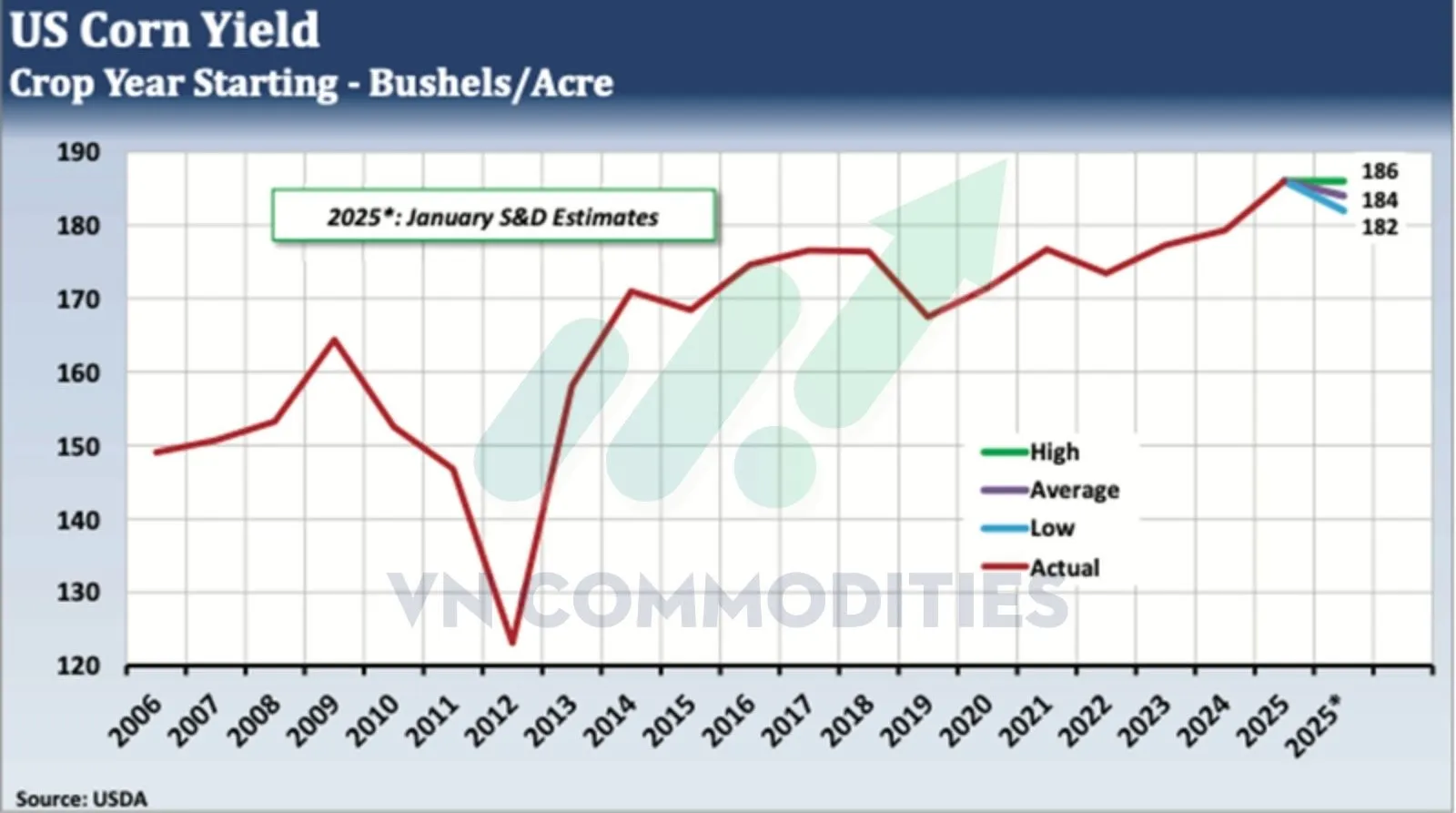

Báo cáo USDA công bố ngày 12/1 đang được xem là bản cập nhật dữ liệu ngô quan trọng nhất của niên vụ. Dù thị trường kỳ vọng các số liệu chỉ thay đổi nhẹ, năng suất vẫn được dự báo sẽ giảm 2 giạ/mẫu so với tháng trước, xuống còn 184 giạ/mẫu.

Nhu cầu ethanol duy trì mạnh mẽ với nhiều tuần sản xuất đạt kỷ lục. Ngoài ra, hoạt động xuất khẩu vẫn đang rất sôi động khi xuất khẩu ngô Mỹ cao hơn 30% so với cùng kỳ năm trước, và mức tiêu thụ làm thức ăn chăn nuôi duy trì ở mức cao. Điều này có thể khiến nhu cầu thực tế vượt xa các dự báo trước đó và dẫn đến tồn kho cuối kỳ thắt chặt hơn so với dự báo giảm 47 triệu giạ so với tháng trước. Ngay cả việc cắt giảm tồn kho cuối kỳ 100-200 triệu giạ cũng đủ làm thay đổi đáng kể tâm lý thị trường sau nhiều tháng kỳ vọng dư cung.

Dữ liệu tồn kho được dự đoán vẫn cao hơn đáng kể so với cùng kỳ năm trước. Tuy nhiên, nhu cầu vượt kỳ vọng có thể bù đắp cho mức tồn kho tăng này. Tóm lại, ngô có tiềm năng đảo chiều tăng giá đáng kể nếu sản lượng và năng suất giảm, hoặc tồn kho thấp hơn ước tính. Đồng thời, các quỹ đầu cơ cũng còn nhiều dư địa để gia tăng vị thế mua nếu tín hiệu kỹ thuật ủng hộ.

Đậu tương - Kỳ vọng thu hẹp trước báo cáo làm gia tăng nguy cơ biến động bất ngờ

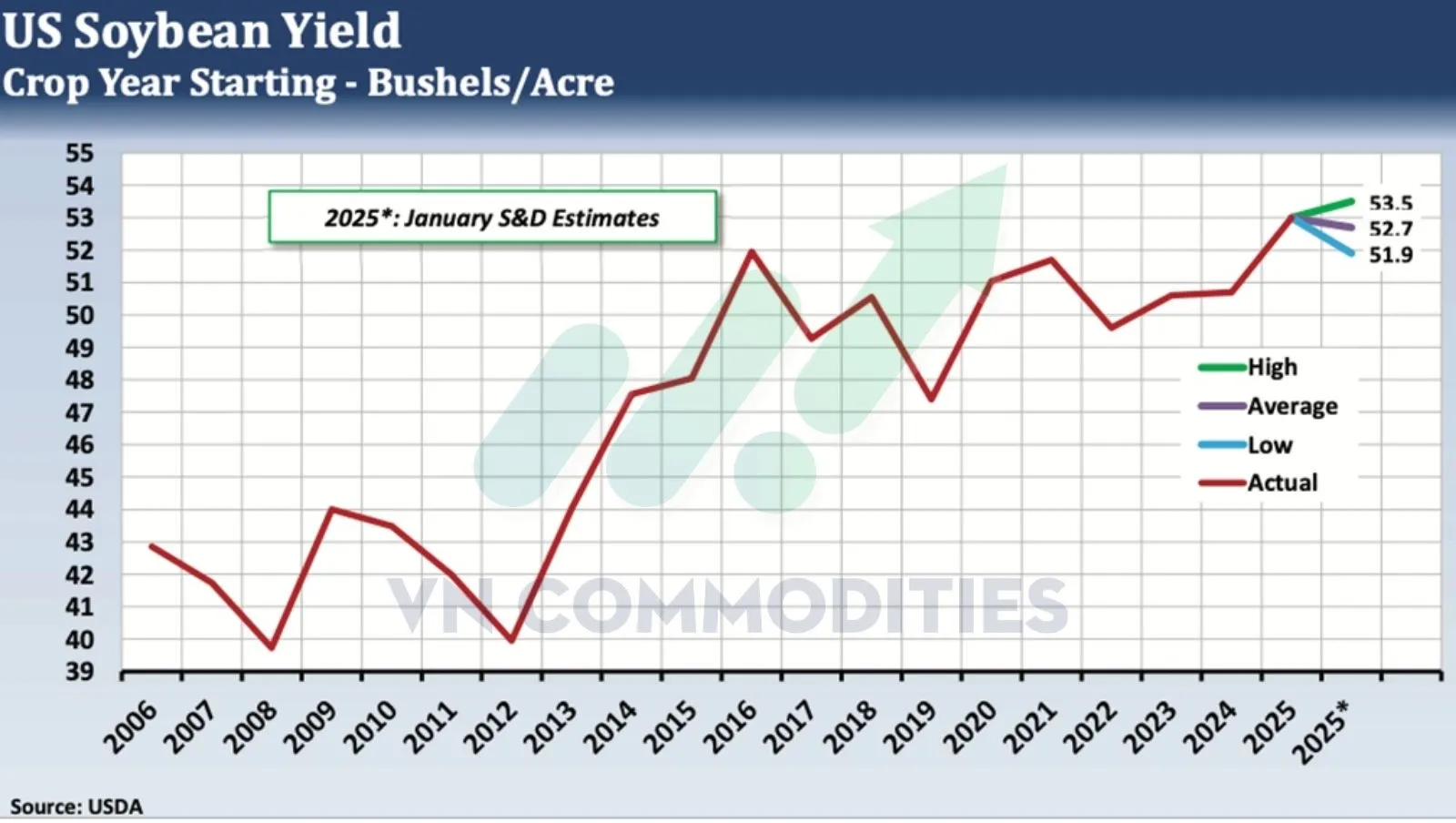

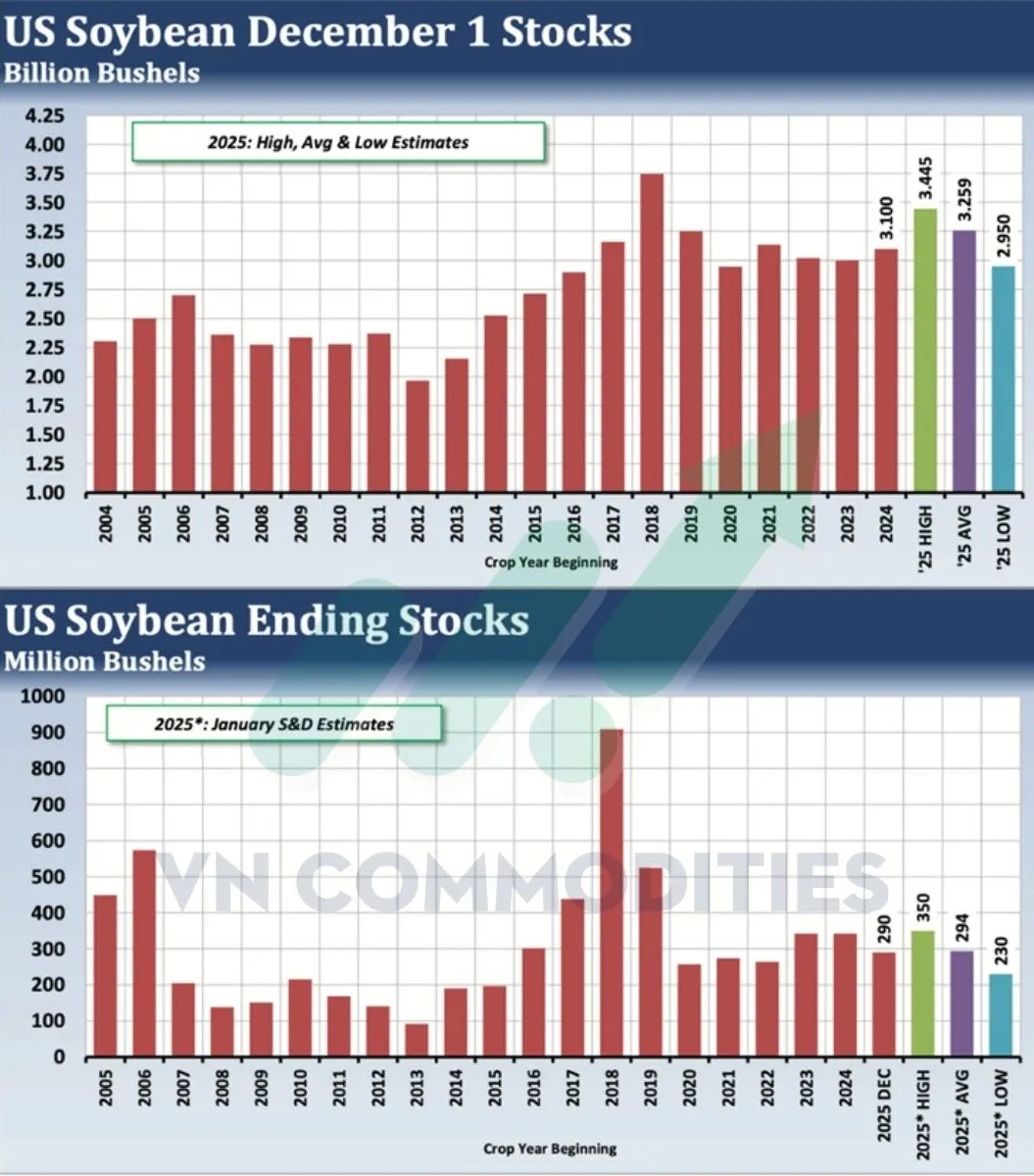

Đậu tương đang bước vào các báo cáo tháng 1 với mức độ nhạy cảm lớn về giá, do cung - cầu thắt chặt và nhu cầu nghiền đậu mạnh. Khô hạn vào giai đoạn cuối vụ làm gia tăng khả năng USDA tiếp tục hạ dự báo năng suất cuối cùng xuống khoảng 52.7 giạ/mẫu, từ mức 53.0 của tháng trước, đồng thời điều chỉnh giảm diện tích thu hoạch.

Do vụ mùa thấp hơn và nhu cầu nghiền đậu vượt kỳ vọng, chỉ cần các điều chỉnh giảm nhỏ cũng có thể làm giảm đáng kể tồn kho cuối kỳ. Tồn kho cuối kỳ hiện được dự báo tăng lên 294 triệu giạ, từ 290 triệu giạ trong tháng 12. Dữ liệu tồn kho sẽ được quan sát kỹ để tìm kiếm minh chứng cho việc USDA đã đánh giá thấp nhu cầu, đặc biệt trong bối cảnh tốc độ nghiền đậu tương tăng cao hiếm thấy trong lịch sử.

Ở chiều ngược lại, xuất khẩu vẫn là điểm yếu so với Brazil, và khó có khả năng xuất hiện các điều chỉnh số liệu mạnh.

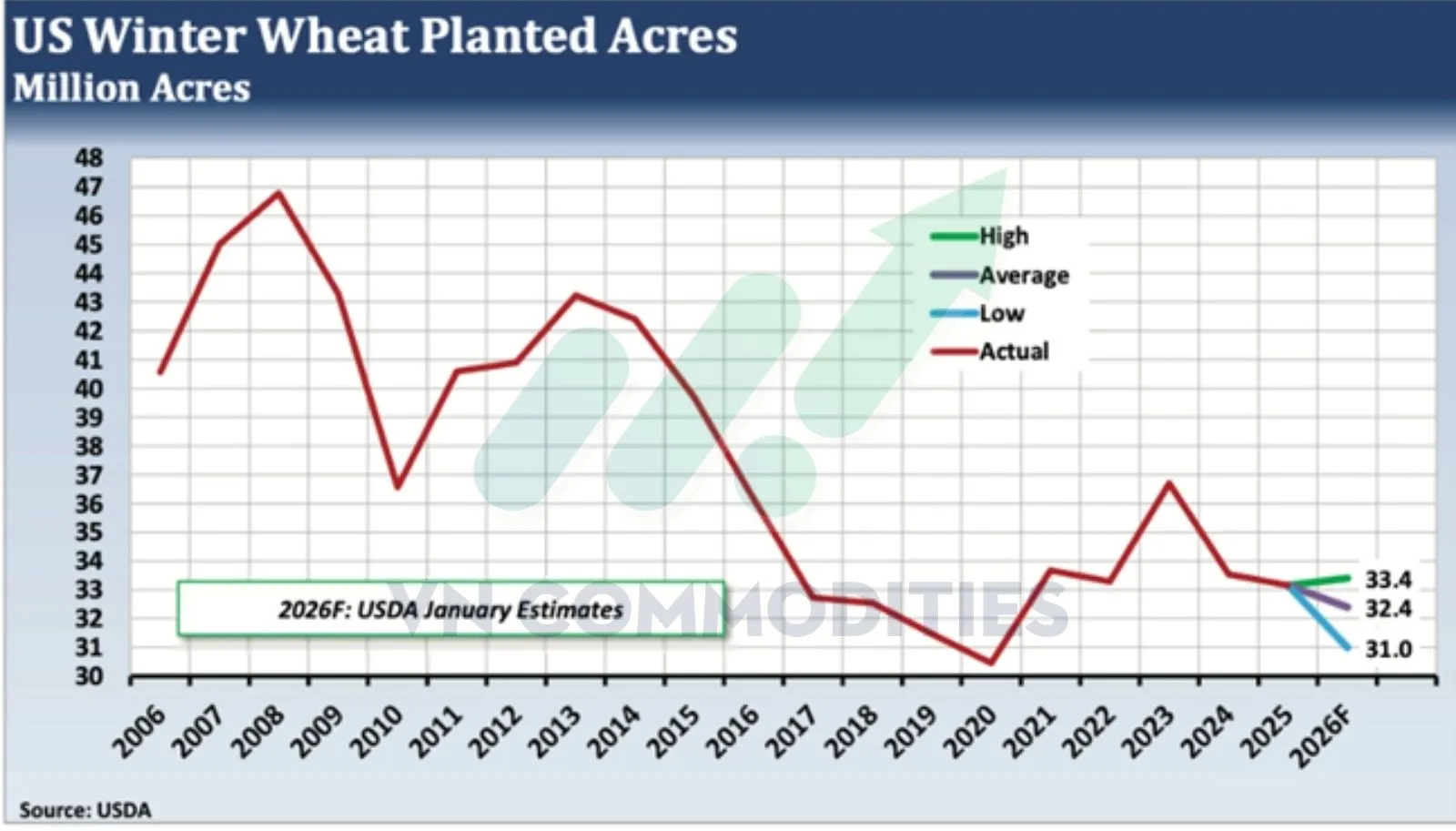

Lúa mì - USDA khó tạo bất ngờ nhưng tồn kho cuối kỳ có thể đã chạm đỉnh

Lúa mì là mặt hàng có mức độ bất định từ báo cáo USDA thấp nhất, nhưng lại có độ nhạy giá cao nhất trước những thay đổi nhỏ. Sản lượng lúa mì của Mỹ khó có khả năng bị điều chỉnh, vì vậy trọng tâm chuyển sang tồn kho quý, xuất khẩu, diện tích gieo trồng và tiêu thụ trong nước.

Nhu cầu lúa mì nội địa tại Mỹ vẫn yếu, nhưng những tuần gần đây cho thấy sự cải thiện trong nhu cầu xuất khẩu. Điều này có thể dẫn đến việc giảm nhẹ tồn kho cuối kỳ. Trên toàn cầu, nguồn cung kỷ lục từ các nước xuất khẩu chủ chốt, đặc biệt là Nga và Argentina, vẫn là lực cản lớn, nhưng thị trường dường như đã phản ánh phần lớn bối cảnh tiêu cực này. Điều này đồng nghĩa chỉ cần những bất ngờ tích cực nhỏ cũng có thể kích hoạt phản ứng giá mạnh.

Báo cáo WASDE tháng 1 khó có thể đảo ngược câu chuyện cung dư thừa thị trường, nhưng có thể đánh dấu giai đoạn thắt chặt dần nếu xuất khẩu Mỹ tiếp tục cải thiện hoặc thời tiết xấu xuất hiện ở các vùng trồng trọng điểm.

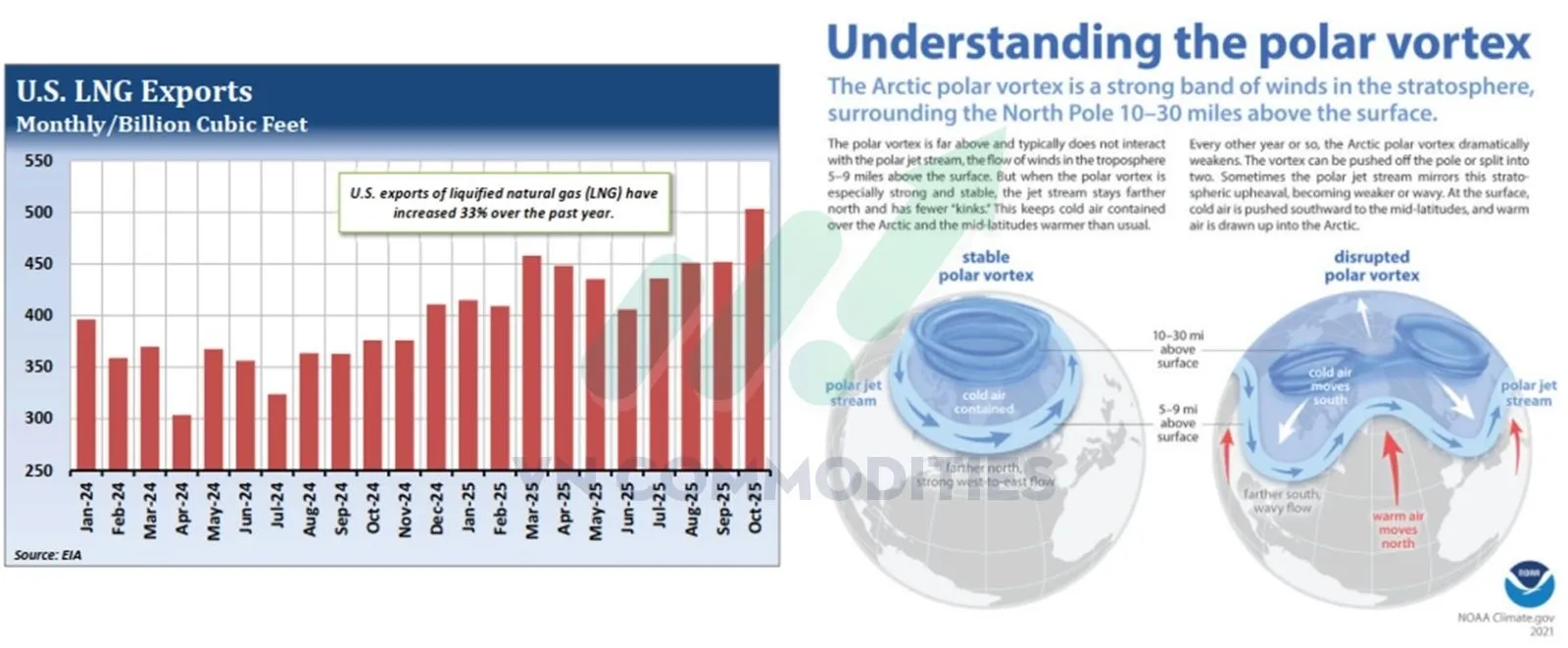

Khí tự nhiên đang thiết lập nền tảng cho một nhịp phục hồi

Giá khí tự nhiên khởi đầu năm 2026 trong xu hướng giảm, rơi xuống mức thấp nhất trong vòng 4 năm rưỡi vào phiên thứ Sáu. Trong khi thời tiết ấm hơn bình thường trên nhiều khu vực của Hoa Kỳ đã gây sức ép lên giá trong thời gian gần đây, các dự báo cho thấy khả năng thời tiết sẽ chuyển sang lạnh hơn vào cuối tháng này và kéo dài sang đầu tháng Hai. Với mức giá hiện thấp hơn hơn 30% so với đỉnh đầu tháng 12, thị trường khí tự nhiên đang hình thành nền tảng cho một nhịp phục hồi.

Vòng xoáy Cực (Polar Vortex) là yếu tố thời tiết then chốt kể từ khi mùa đông tại Bắc Bán cầu bắt đầu. Sau khi mạnh lên trở lại vào cuối tháng 12 và đầu tháng 1, Polar Vortex hiện đã suy yếu một lần nữa. Khi hiện tượng này suy yếu, các khối không khí lạnh sâu có điều kiện tràn xuống khu vực phía bắc Bắc Mỹ và châu Âu, dự kiến diễn ra vào cuối tháng 1 và đầu tháng 2. Nhu cầu khí tự nhiên cho sưởi ấm và các nhà máy điện được kỳ vọng sẽ tăng mạnh trong giai đoạn này, qua đó hỗ trợ giá khí tự nhiên đi lên.

Một yếu tố quan trọng khác hỗ trợ giá là sự gia tăng nhu cầu khí đầu vào cho hoạt động sản xuất khí tự nhiên hóa lỏng (LNG) tại Hoa Kỳ, kéo theo xuất khẩu LNG của Mỹ tăng lên. Các cơ sở tại Mỹ hiện đang sản xuất LNG ở mức cao kỷ lục, và sản lượng dự kiến sẽ tăng ít nhất 7% trong năm 2026. Trong bối cảnh nhu cầu nội địa được dự báo tăng trong vài tuần tới, giá khí tự nhiên được đánh giá là đang ở mức định giá thấp so với các yếu tố cơ bản hiện tại.

_thumb_350.png)