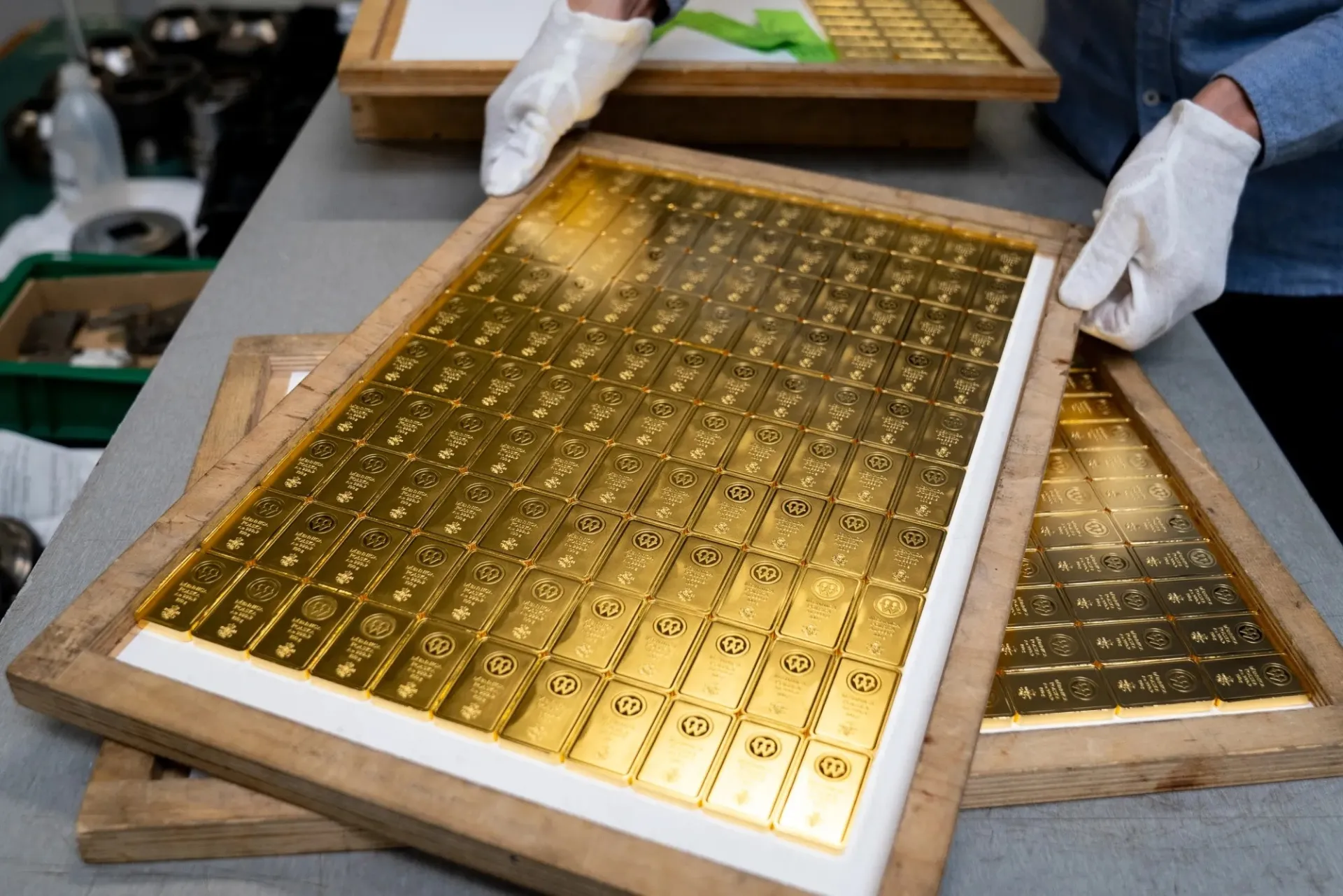

Sau đợt tăng giá lịch sử đưa vàng và bạc lên các mức cao kỷ lục vào cuối năm 2025, giới đầu tư không còn chỉ đặt câu hỏi về mức giá tiếp theo, mà tập trung vào bản chất của xu hướng: liệu đây là một chu kỳ đầu cơ hay là sự thay đổi nền tảng trong vai trò của kim loại quý. Theo chuyên gia kỳ cựu Robert Gottlieb, đà tăng hiện tại phản ánh một sự chuyển dịch mang tính cấu trúc, chứ không phải cơn sốt ngắn hạn như những giai đoạn trước.

Cựu lãnh đạo mảng kim loại quý tại JPMorgan và HSBC cho rằng bước ngoặt của thị trường vàng xuất hiện từ năm 2022, khi Mỹ và các đồng minh sử dụng đồng USD như công cụ trừng phạt địa chính trị sau xung đột Nga–Ukraine. Trước rủi ro tài sản dự trữ bị “vũ khí hóa”, nhiều ngân hàng trung ương, đặc biệt tại các nền kinh tế mới nổi, đã tăng tốc mua vàng để đa dạng hóa dự trữ và giảm phụ thuộc vào đồng USD. Đáng chú ý, quyết định này dựa trên chính sách dài hạn chứ không dựa vào biến động giá, tạo ra lực cầu ổn định và bền vững cho thị trường vàng trong nhiều năm tới, nhất là khi tỷ trọng vàng trong dự trữ của nhiều quốc gia vẫn còn thấp.

Đối với bạc, sự thay đổi chỉ thực sự rõ nét từ giữa năm 2025, khi thị trường bắt đầu nhận thức đầy đủ về mức độ khan hiếm vật chất. Trong vòng năm năm qua, nhu cầu công nghiệp tăng mạnh đã làm suy giảm đáng kể lượng bạc tồn kho trên mặt đất. Khi nhu cầu đầu tư gia tăng, chuỗi cung ứng bạc bị kéo căng nghiêm trọng, trong khi lượng bạc sẵn có không đủ về cả vị trí địa lý lẫn dạng vật chất để đáp ứng thị trường. Tình trạng này được phản ánh qua lãi suất cho thuê bạc kỳ hạn dài duy trì ở mức cao, cho thấy đây là sự thắt chặt mang tính cấu trúc, không phải hiện tượng ngắn hạn.

Gottlieb cho rằng, nếu ngân hàng trung ương đóng vai trò trụ cột dài hạn cho vàng, thì nhu cầu công nghiệp sẽ là lực nâng tương tự đối với bạc. Tuy nhiên, ông cũng cảnh báo rằng nhà đầu tư không nên kỳ vọng năm 2026 sẽ lặp lại mức tăng bùng nổ của năm 2025. Thị trường có thể bước vào giai đoạn tăng trưởng chậm hơn nhưng lành mạnh hơn, dựa trên các yếu tố nền tảng thay vì hưng phấn đầu cơ. Vàng có thể tiếp tục tăng ở mức vừa phải, khoảng 10–15% so với vùng đỉnh, vẫn đủ hấp dẫn đối với các tổ chức đang tái phân bổ vốn sang tài sản hữu hình.

Trong khi đó, bạc vẫn sẽ là kim loại có độ biến động cao hơn. Các đợt bán tháo mạnh, thường do giao dịch thuật toán hoặc điều chỉnh hợp đồng tương lai, có thể xảy ra thường xuyên và gây áp lực lớn trong ngắn hạn. Dù vậy, Gottlieb xem những pha điều chỉnh này là quá trình tái cân bằng cần thiết, không phải sự đảo chiều xu hướng, miễn là thị trường vật chất tiếp tục trong trạng thái khan hiếm.

Quan trọng hơn, năm 2025 đã đánh dấu sự thay đổi trong tư duy đầu tư toàn cầu. Các mô hình danh mục truyền thống như 60/40 bắt đầu bị đặt dấu hỏi, khi nhiều tổ chức cân nhắc phân bổ tỷ trọng lớn hơn — có thể lên tới 20% — cho tài sản hữu hình. Theo Gottlieb, bước sang năm 2026, vàng và bạc không còn cần được “khám phá” hay biện minh nữa; chúng đã trở thành một phần được thừa nhận trong cấu trúc danh mục đầu tư dài hạn.

_thumb_350.png)

_thumb_500.webp)

_thumb_500.webp)