Thị trường nông sản biến động phức tạp khi dòng tiền đầu cơ duy trì ở mức cao kỷ lục, tập trung vào khô đậu tương trong bối cảnh rủi ro thời tiết và địa chính trị gia tăng. Trong khi đó, nguyên liệu công nghiệp như cà phê và ca cao vẫn chịu áp lực giảm khi tín hiệu kỹ thuật chưa xác nhận xu hướng đảo chiều, dù nhu cầu toàn cầu vẫn duy trì tích cực.

Nông sản

Thị trường ngũ cốc hiện đang chịu tác động đồng thời từ nhiều yếu tố nên diễn biến khá phức tạp và khó theo dõi. Các chủ đề nổi bật gần đây gồm tốc độ ép đậu tương tại Hoa Kỳ và ý nghĩa đối với triển vọng cả niên vụ, diễn biến mua bán âm thầm của các quỹ trên thị trường ngô CBOT, cùng với tác động tiềm tàng của hiện tượng El Nino đối với sản xuất ngô tại Hoa Kỳ.

Vị thế mua ròng của các quỹ đầu cơ trên toàn bộ nhóm nông sản hiện đã tăng lên khoảng 28,3 tỷ USD, mức cao nhất kể từ đầu năm 2022. Dòng tiền đầu cơ tiếp tục đặt cược vào kịch bản giá nông sản được hỗ trợ bởi hàng loạt rủi ro như nguy cơ gián đoạn tại eo biển Hormuz, tiến độ gieo trồng chậm ở vành đai ngô Hoa Kỳ và tình trạng khô hạn tại vùng Đồng bằng. Tuy nhiên, thị trường sẽ cần chờ thêm để xem liệu các yếu tố này có đủ mạnh để giữ dòng tiền đầu cơ ở lại hay không, hay chỉ tạo ra một nhịp hưng phấn ngắn hạn.

Các quỹ đầu cơ đã gia tăng vị thế mua ròng khô đậu tương với quy mô kỷ lục trong tuần gần nhất.

Dòng tiền đầu cơ trong tuần qua cho thấy sự dịch chuyển khá rõ giữa các nhóm hàng hóa, khi các quỹ tăng mạnh đặt cược giá lên ở khô đậu tương nhưng lại rút vốn khỏi dầu thô.

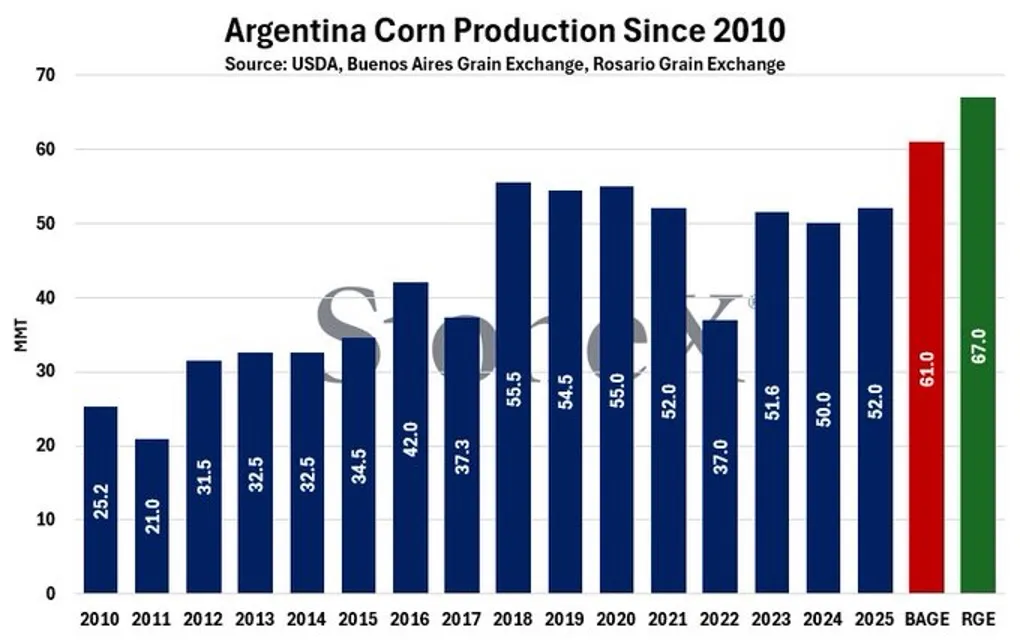

Sở Giao dịch Ngũ cốc Buenos Aires đã nâng dự báo sản lượng ngô Argentina niên vụ 2025/26 thêm 4 triệu tấn, lên 61 triệu tấn, chủ yếu nhờ diện tích gieo trồng tăng thêm 300.000 ha lên 8,1 triệu ha. Mức dự báo này hiện đã cao hơn khoảng 9 triệu tấn so với ước tính gần nhất của Bộ Nông nghiệp Hoa Kỳ.

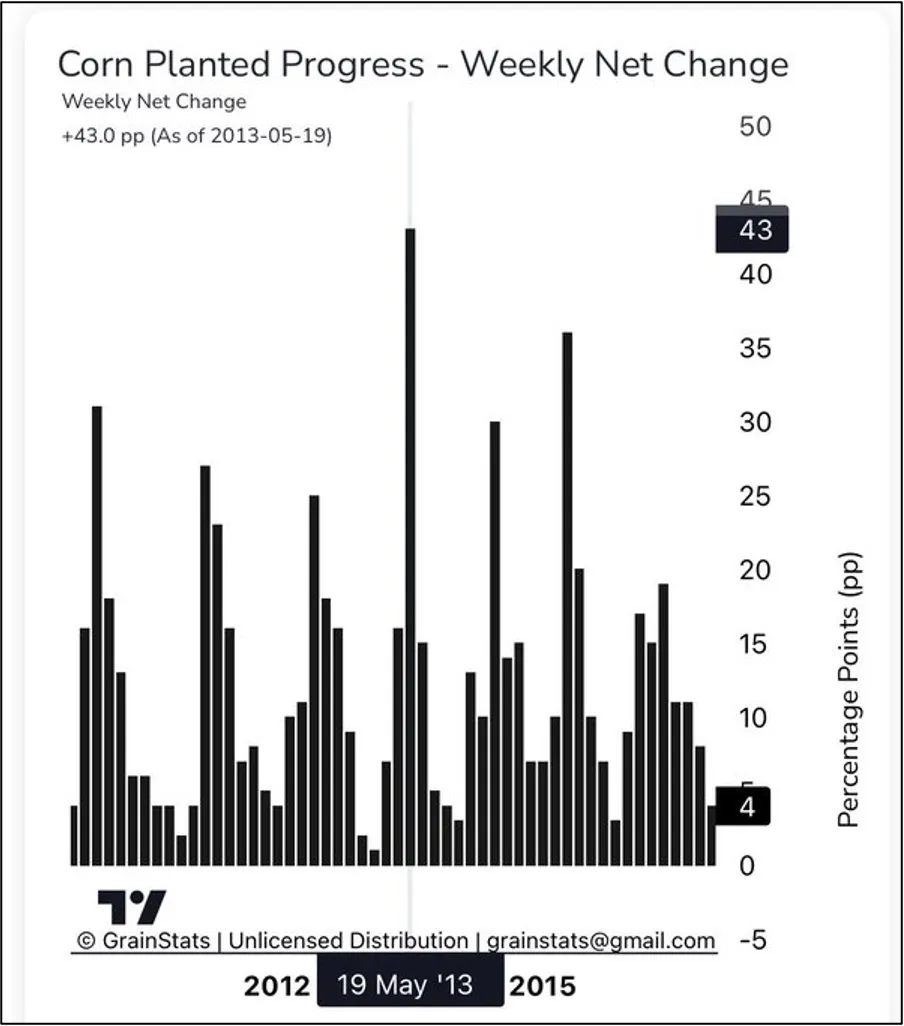

Tiến độ gieo trồng ngô tại Hoa Kỳ có thể tăng rất nhanh khi thời tiết thuận lợi, với mức kỷ lục từng ghi nhận là hơn 40 điểm phần trăm chỉ trong một tuần.

Diện tích gieo trồng lúa mì của Úc trong niên vụ 2026/27 được dự báo giảm xuống mức thấp nhất trong 7 năm, chủ yếu do giá lúa mì thấp làm giảm động lực mở rộng sản xuất, trong khi chi phí đầu vào như phân bón và nhiên liệu tăng lên. Cùng với đó, điều kiện thời tiết bất lợi cũng có thể làm triển vọng mùa vụ xấu đi. Theo Bloomberg, tổng diện tích lúa mì của Úc có thể giảm khoảng 7,5% so với năm trước xuống còn 11,5 triệu ha, khiến sản lượng niên vụ mới giảm khoảng 20% xuống 29,8 triệu tấn.

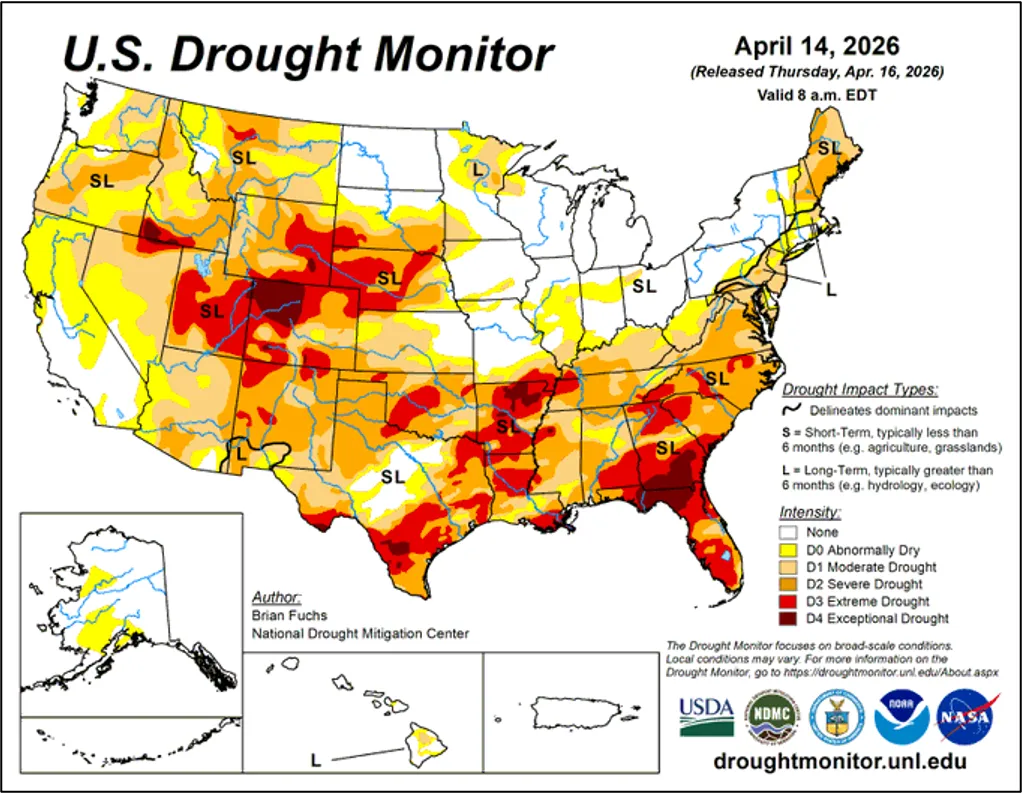

Bản đồ hạn hán mới nhất cho thấy khoảng 68% diện tích lúa mì vụ đông của Hoa Kỳ đang chịu một mức độ khô hạn theo các mức khác nhau.

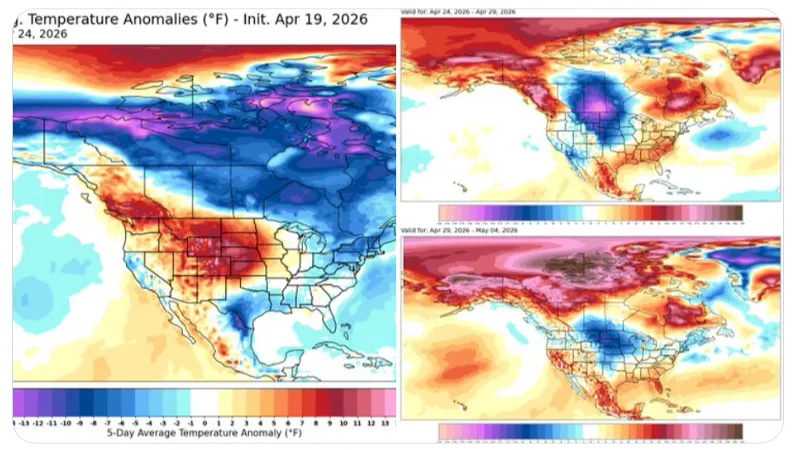

Khối không khí lạnh mạnh từ phía bắc được dự báo sẽ tràn xuống vùng Trung Tây Hoa Kỳ vào cuối tuần này, làm gia tăng rủi ro thời tiết bất lợi đối với hoạt động gieo trồng và phát triển cây trồng đầu vụ.

Nguyên liệu công nghiệp

Giá cà phê kết tuần trong trạng thái chịu áp lực giảm rõ rệt khi không thể vượt lại đường EMA 50 ngày và đồng thời hình thành thêm tín hiệu nến theo hướng giảm, cho thấy đà suy yếu vẫn đang chiếm ưu thế. Tín hiệu MACD cắt xuống dưới đường tín hiệu cũng củng cố quan điểm rằng động lượng tăng trước đó đã suy yếu và quyền kiểm soát đang dần quay trở lại bên bán. Trên khung thời gian lớn hơn, mô hình hai đỉnh vẫn là tín hiệu kỹ thuật bất lợi, cho thấy xu hướng giảm rộng hơn chưa bị phá vỡ. Nhìn chung, các nhịp hồi gần đây chưa đủ mạnh để thay đổi tâm lý thị trường, chủ yếu đang bị xem là cơ hội để bán ra, khiến giá cà phê nhiều khả năng vẫn tiếp tục chịu sức ép trong ngắn hạn.

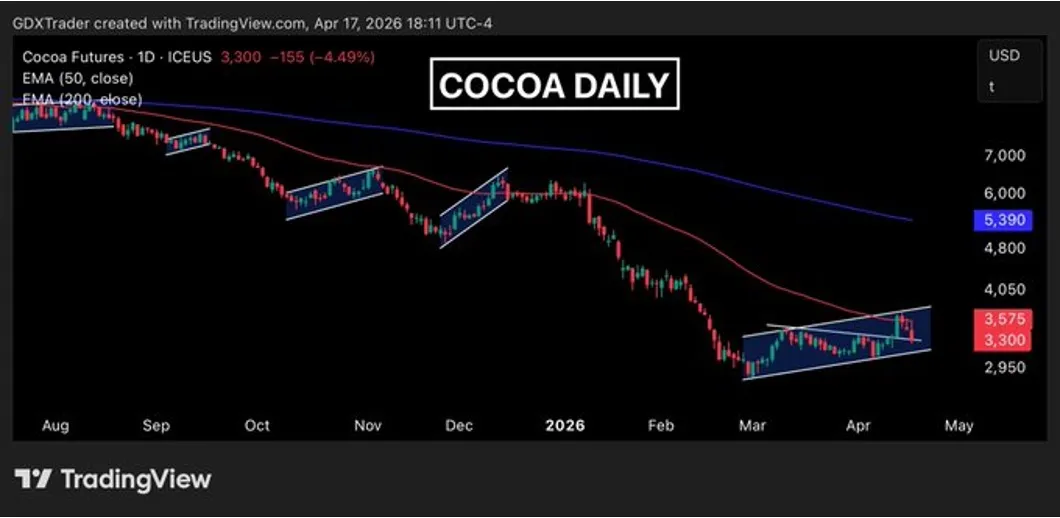

Giá ca cao tiếp tục phát tín hiệu suy yếu về mặt kỹ thuật khi không giữ được trên đường EMA 50 ngày và bị từ chối tại vùng kháng cự của kênh giá tăng ngắn hạn. Diễn biến này cho thấy thị trường vẫn đang nằm trong xu hướng giảm rộng hơn, trong khi các nhịp tích lũy gần đây chưa đủ mạnh để tạo ra một cú bứt phá theo hướng tăng. Mỗi lần giá thử vượt kháng cự rồi thất bại lại càng củng cố tâm lý thận trọng, vì bên bán vẫn xuất hiện mạnh ở các vùng giá cao. Cấu trúc hiện tại cho thấy ca cao vẫn đối mặt với rủi ro giảm thêm, trừ khi giá có thể vượt dứt khoát các vùng kháng cự quan trọng để xác nhận thay đổi xu hướng.

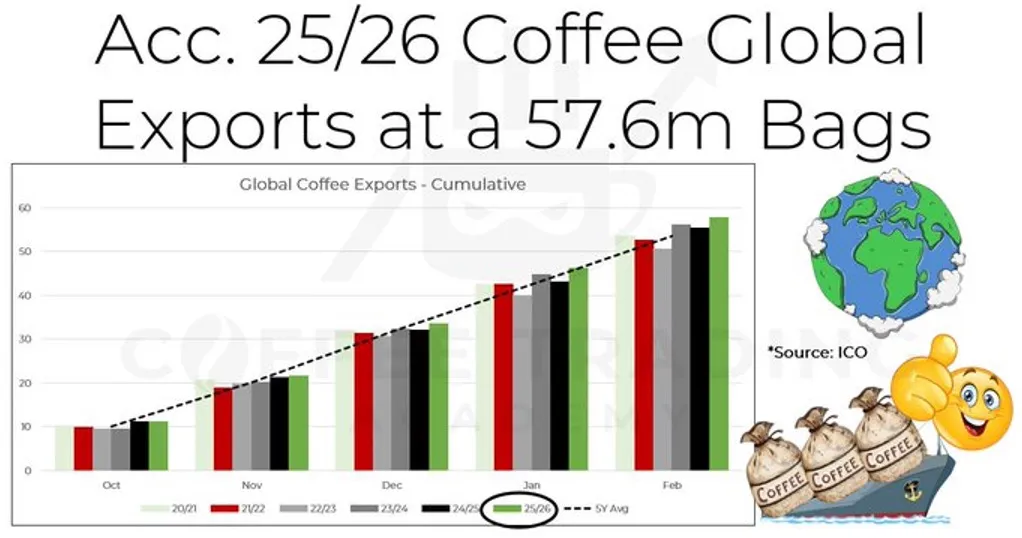

Xuất khẩu cà phê lũy kế toàn cầu trong 5 tháng đầu niên vụ 2025/26 vẫn duy trì ở mức cao nhất trong các năm gần đây, đạt 57,6 triệu bao. Mức này cao hơn khoảng 7,5% so với trung bình 5 năm và tăng 4,2% so với cùng kỳ năm trước.

![NHẬN ĐỊNH GIÁ BẠC (SIEN26) - TUẦN [20–24/04/2026]](https://media.vncommodities.vn/thumbs/hA-tAi-chInh/20.04bacj_thumb_500.webp)

![NHẬN ĐỊNH DẦU ĐẬU TƯƠNG (ZLEN26) – TUẦN [20–24/04/2026]](https://media.vncommodities.vn/thumbs/hA-tAi-chInh/20.04_thumb_500.webp)

![[20/04/2026] NHẬN ĐỊNH ĐỒNG THÁNG 5/2026 (MHGK26) - KHUNG H1](https://media.vncommodities.vn/thumbs/tranthinhai/đồng 20.4_thumb_500.webp)

_thumb_350.png)

12-11_thumb_500.jpg)

_2_thumb_500.webp)

_18_thumb_500.webp)

_26_thumb_500.webp)