Khi Washington đang phải đối mặt với gánh nặng nợ 28 nghìn tỷ đô la, cơ cấu phát hành trái phiếu mới đã trở thành đòn bẩy chính sách quan trọng có tác động sâu rộng đến thị trường và nền kinh tế thực.

Thông báo hoàn trả nợ hàng quý của Bộ Tài chính đã chuyển từ việc công bố thông tin hành chính thông thường sang một sự kiện thị trường được theo dõi sát sao. Bản công bố hôm nay mang ý nghĩa đặc biệt quan trọng khi các nhà hoạch định chính sách đang nỗ lực giải quyết từng bước khó khăn: quản lý nhu cầu tái cấp vốn nợ chưa từng có trong khi vẫn kiểm soát chi phí vay trong bối cảnh chính sách tiền tệ truyền thống vẫn chưa chắc chắn.

Cơ chế quản lý sự trưởng thành

Bộ trưởng Tài chính Scott Bessent đã áp dụng một cách tiếp cận phi truyền thống trong quản lý nợ - một cách tiếp cận thách thức quan niệm thông thường cho rằng các chính phủ nên gia hạn kỳ hạn khi lãi suất dài hạn đang ở mức cao trong lịch sử. Bằng cách tập trung phát hành vào đầu ngắn hạn của đường cong lợi suất, Bộ Tài chính thực sự đang đặt cược một cách có tính toán vào quỹ đạo của lãi suất và hành vi của các nhà đầu tư tổ chức.

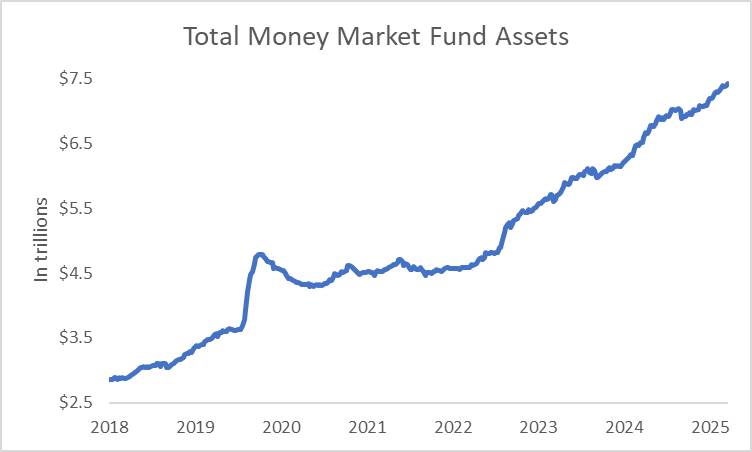

Chiến lược này hoạt động thông qua một số kênh truyền dẫn. Đầu tiên, bằng cách bơm tiền vào thị trường chứng khoán ngắn hạn, Bộ Tài chính khai thác nguồn vốn phức hợp trị giá 7,4 nghìn tỷ đô la - một nguồn vốn đã tăng gấp đôi so với mức trước đại dịch. Việc hấp thụ nhu cầu này ngăn chặn áp lực tăng lên lãi suất ngắn hạn mặc dù nguồn cung tăng.

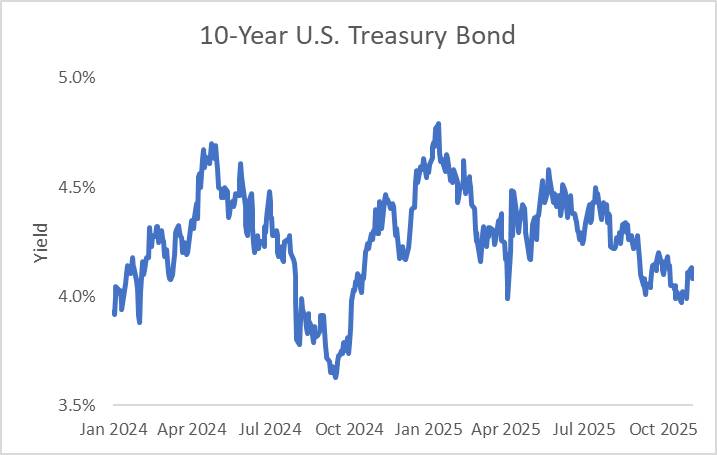

Thứ hai, và có lẽ hệ trọng hơn, việc hạn chế phát hành trái phiếu dài hạn tạo ra sự khan hiếm tương đối trong lĩnh vực trái phiếu kỳ hạn 10 năm. Các nhà quản lý tài sản với mục tiêu kỳ hạn và nhu cầu khớp lệnh nợ phải cạnh tranh để có được một nhóm chứng khoán hiện hữu nhỏ hơn, đẩy giá lên cao và nén lợi suất. Việc lợi suất trái phiếu kỳ hạn 10 năm giảm 70 điểm cơ bản từ 4,8% xuống 4,1% trong năm nay cho thấy động lực này đã bắt đầu tác động.

Vách đá tái cấp vốn và số học tài chính

Tính cấp thiết của chiến lược này trở nên rõ ràng khi xem xét hồ sơ đáo hạn của các khoản nợ chưa thanh toán. Với khoảng 14 nghìn tỷ đô la trong tổng số 28 nghìn tỷ đô la nợ công đáo hạn trong vòng ba năm, Bộ Tài chính đang phải đối mặt với thách thức tái cấp vốn ở mức độ lịch sử. Lãi suất coupon trung bình trên các khoản nợ hiện hữu chỉ ở mức 3,3% - một di sản của môi trường lãi suất cực thấp kéo dài đến hết năm 2021.

Mỗi điểm phần trăm tăng trong chi phí tái cấp vốn đều dẫn đến chi phí lãi suất cao hơn. Wells Fargo ước tính việc đảo nợ này với lãi suất hiện tại có thể làm tăng thâm hụt ngân sách thêm 300 tỷ đô la mỗi năm - tương đương khoảng 1% GDP. Trong thời đại nhạy cảm về tài khóa gia tăng, phép tính này có ý nghĩa vô cùng quan trọng.

Chiến lược phát hành ngắn hạn cung cấp một giải pháp tạm thời. Bằng cách kéo dài kỳ hạn trung bình có trọng số một cách chậm rãi trong khi tập trung nguồn cung ngắn hạn vào phân khúc thị trường tiền tệ, Bộ Tài chính sẽ có thời gian để Cục Dự trữ Liên bang tiếp tục chu kỳ nới lỏng. Nếu Fed thực hiện ba đợt cắt giảm lãi suất bổ sung mà thị trường hiện đang kỳ vọng vào giữa năm 2026, Bộ Tài chính có thể kéo dài thời hạn sang môi trường lãi suất thấp hơn - đảm bảo chi phí vay dài hạn thuận lợi.

Tác động đến thị trường và sự lan tỏa của doanh nghiệp

Hiệu ứng lan tỏa lan rộng vượt xa phạm vi tài chính chính phủ. Lợi suất trái phiếu kho bạc đóng vai trò là chuẩn mực phi rủi ro cho tất cả các khoản tín dụng bằng đô la. Khi lợi suất trái phiếu kỳ hạn 10 năm giảm, chi phí vay vốn của doanh nghiệp cũng giảm theo. Các công ty được xếp hạng đầu tư, vốn có thể phải đối mặt với lãi suất coupon 5,5%-6,0% khi phát hành trái phiếu mới sáu tháng trước, giờ đây có thể tiếp cận vốn với lãi suất gần 5,0%.

Việc nén chi phí vay này cải thiện dự báo dòng tiền của doanh nghiệp, nâng cao lợi nhuận trên vốn đầu tư và khiến các khoản đầu tư đòn bẩy trở nên hấp dẫn hơn. Đối với thị trường chứng khoán, lãi suất chiết khấu thấp hơn áp dụng cho các dòng thu nhập tương lai sẽ tự động làm tăng giá trị hiện tại - cung cấp hỗ trợ cơ bản cho định giá cổ phiếu cao hơn.

Ngành ngân hàng phải đối mặt với tác động tinh tế hơn. Các ngân hàng thương mại nắm giữ danh mục trái phiếu kho bạc đáng kể, phần lớn được mua lại với lợi suất thấp hơn trong giai đoạn 2020-2021. Khi lãi suất tăng trong giai đoạn 2022-2023, các khoản nắm giữ này đã tạo ra khoản lỗ chưa thực hiện, hạn chế khả năng mở rộng tín dụng của các ngân hàng mà không bị lỗ hoặc huy động vốn. Việc lợi suất dài hạn giảm liên tục sẽ đảo ngược động lực này, dần dần khôi phục các chứng khoán này về giá trị ngang bằng hoặc giá trị cao hơn và giải phóng năng lực cho vay.

Nền kinh tế chính trị của việc kìm hãm năng suất

Chiến lược của Bessent cũng phản ánh một sự thay đổi lớn hơn trong cách các nhà hoạch định chính sách nhìn nhận về quản lý nợ. Theo truyền thống, các kho bạc trên toàn thế giới nhấn mạnh tính dự đoán và tính nhất quán trong các mô hình phát hành, coi vai trò của họ là những người chấp nhận giá thụ động trên thị trường vốn. Cách tiếp cận hiện tại rõ ràng mang tính chủ động hơn - sử dụng hỗn hợp kỳ hạn như một công cụ chính sách có chủ đích để tác động đến đường cong lợi suất.

Điều này thể hiện sự thay đổi so với chiến lược hậu khủng hoảng tài chính, khi Bộ Tài chính công khai kéo dài thời hạn để giữ lãi suất thấp. Trước đó, mối lo ngại là lãi suất có thể tăng; ngày nay, mục tiêu là tạo ra chính sự sụt giảm đó. Sự đảo ngược này nhấn mạnh ranh giới giữa chính sách tài khóa và tiền tệ đã mờ nhạt như thế nào, khi việc quản lý nợ ngày càng phục vụ các mục tiêu ổn định kinh tế vĩ mô.

Phép tính chính trị rất đơn giản: lợi suất trái phiếu kho bạc thấp hơn đồng nghĩa với lãi suất thế chấp, lãi suất cho vay mua ô tô và chi phí tín dụng tiêu dùng thấp hơn - mang lại lợi ích hữu hình cho các hộ gia đình trước thềm các chu kỳ bầu cử trong tương lai. Đồng thời, chi phí trả nợ giảm tạo ra không gian tài khóa cho các ưu tiên khác mà không cần cắt giảm chi tiêu hay tăng thuế.

Rủi ro và Hạn chế

Tuy nhiên, chiến lược này tiềm ẩn những điểm yếu cố hữu. Việc tập trung phát hành ở kỳ hạn ngắn làm tăng tần suất đảo nợ, khiến chính phủ phải đối mặt với rủi ro tái cấp vốn nếu tình hình xấu đi. Lãi suất ngắn hạn tăng đột biến - dù do lạm phát tăng trở lại, bất ổn địa chính trị, hay mất niềm tin - sẽ ngay lập tức tác động đến chi phí vay, trong khi khả năng bảo vệ khỏi lượng nợ hiện có lại rất hạn chế.

Hơn nữa, cách tiếp cận này phụ thuộc rất nhiều vào nhu cầu bền vững từ các quỹ thị trường tiền tệ. Nếu các nhà đầu tư này chuyển hướng sang các tài sản khác - có thể là tìm kiếm lợi suất cao hơn từ thương phiếu hoặc chuyển sang kỳ hạn dài hơn khi họ dự đoán lãi suất sẽ giảm - Bộ Tài chính có thể gặp khó khăn trong việc cung ứng nguồn cung ngắn hạn mà không cần nhượng bộ về giá.

Ngoài ra còn có một câu hỏi rộng hơn về chức năng thị trường. Bằng cách cố tình tạo ra sự khan hiếm trong các kỳ hạn chuẩn, Kho bạc có nguy cơ làm giảm thanh khoản của chính những chứng khoán đóng vai trò là công cụ phòng ngừa rủi ro và tham chiếu giá cho toàn bộ hệ thống tài chính. Tình trạng thiếu thanh khoản trên thị trường Kho bạc có thể khuếch đại sự biến động trong các giai đoạn căng thẳng, như sự kiện tháng 3 năm 2020 đã chứng minh.

Con đường phía trước

Thông báo hoàn trả hàng quý hôm nay sẽ cung cấp những tín hiệu quan trọng về việc liệu chiến lược này có tiếp tục hay bắt đầu thay đổi. Những người tham gia thị trường sẽ bỏ phiếu không chỉ về tổng số tiền vay mà còn về phân tích kỳ hạn chi tiết - đặc biệt là bất kỳ thay đổi nào đối với kế hoạch phát hành chứng khoán kỳ hạn 10 năm và 30 năm.

Nếu Bộ Tài chính vẫn duy trì xu hướng ngắn hạn, dự kiến phí bảo hiểm kỳ hạn sẽ tiếp tục bị nén khi các nhà đầu tư tìm kiếm kỳ hạn dài cạnh tranh để giành nguồn cung hạn chế. S&P 500 sẽ được hưởng lợi từ cả lãi suất chiết khấu thấp hơn và triển vọng lợi nhuận doanh nghiệp được cải thiện. Ngược lại, bất kỳ sự dịch chuyển bất ngờ nào sang kỳ hạn dài hơn đều có thể gây ra sự điều chỉnh giá nhanh chóng, đặc biệt nếu thị trường hiểu đó là dấu hiệu lo ngại về sự dai dẳng của lạm phát hoặc đường hướng chính sách của Fed.

Bài học sâu rộng hơn còn vượt ra ngoài thời điểm cụ thể này. Khi thâm hụt ngân sách vẫn ở mức cao và mức nợ tiếp tục leo thang, quản lý nợ đã nổi lên như một khía cạnh quan trọng - mặc dù chưa được đánh giá đúng mức - của chính sách kinh tế vĩ mô. Thành phần của khoản nợ đó, chứ không chỉ số lượng, ngày càng quyết định các điều kiện tài chính và ảnh hưởng đến kết quả kinh tế thực tế.

Đối với các nhà đầu tư, nhà hoạch định chính sách và các nhà kinh tế, việc hiểu rõ những động lực này chưa bao giờ quan trọng đến thế. Thông báo hoàn thuế hàng quý, vốn từng chỉ là thủ tục hành chính, giờ đây được xếp hạng là một trong những công bố dữ liệu quan trọng nhất trong lịch công bố - một minh chứng cho thấy các cân nhắc về tài khóa đã trở thành trọng tâm của kinh tế vĩ mô hiện đại như thế nào.

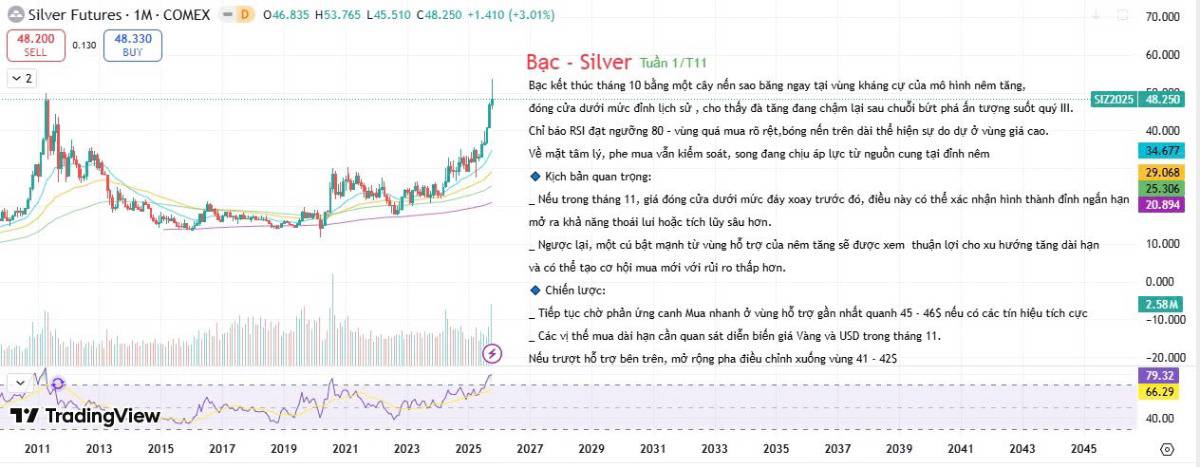

Cơ hội đầu tư Bạc Comex - Qua Sở hàng hoá Việt Nam

Giá bạc kết tháng 10 bằng cây nến sao băng tại vùng kháng cự 50 USD/oz, cho thấy lực mua bắt đầu yếu dần sau chu kỳ tăng kéo dài. RSI ở vùng 80 phản ánh trạng thái quá mua rõ rệt.

Kịch bản theo dõi:

Giữ vững trên 45 USD → xu hướng tăng trung hạn được củng cố.

Nếu giảm dưới 44 USD → có thể điều chỉnh về vùng 41–42 USD để tích lũy lại.

Chiến lược: Canh phản ứng giá quanh 45–46 USD để tìm tín hiệu mua lại khi xuất hiện mô hình đảo chiều tăng.

---------------------------------

Trong chu kỳ kinh tế, dòng tiền đầu tư được luân chuyển giữa các loại tài sản đầu tư khác nhau để tối đa hóa lợi nhuận. Hiện nay Sở giao dịch hàng hóa VN mới được cấp phép liên thông trên thị trường hàng hóa quốc tế và đầu tư trực tiếp trên các sàn hàng hóa thế giới, với các sản phẩm thiết yếu như là: Đồng, Bạc, Cà phê, Đường, Nông sản ...

Nhà đầu tư có thể tham gia giao dịch trực tiếp trên thị trường hàng hoá của Bô Công Thương. Với nhiều ưu điểm như: Mua bán 2 chiều, T0, miễn lãi margin ... Liên hệ với tôi qua số Zalo ở phần tên tác giả để hợp tác và nhận các tư vấn tốt nhất về thị trường hàng hoá

Mobile/zalo: 033 796 8866

_thumb_350.png)

_thumb_500.webp)

_thumb_500.webp)