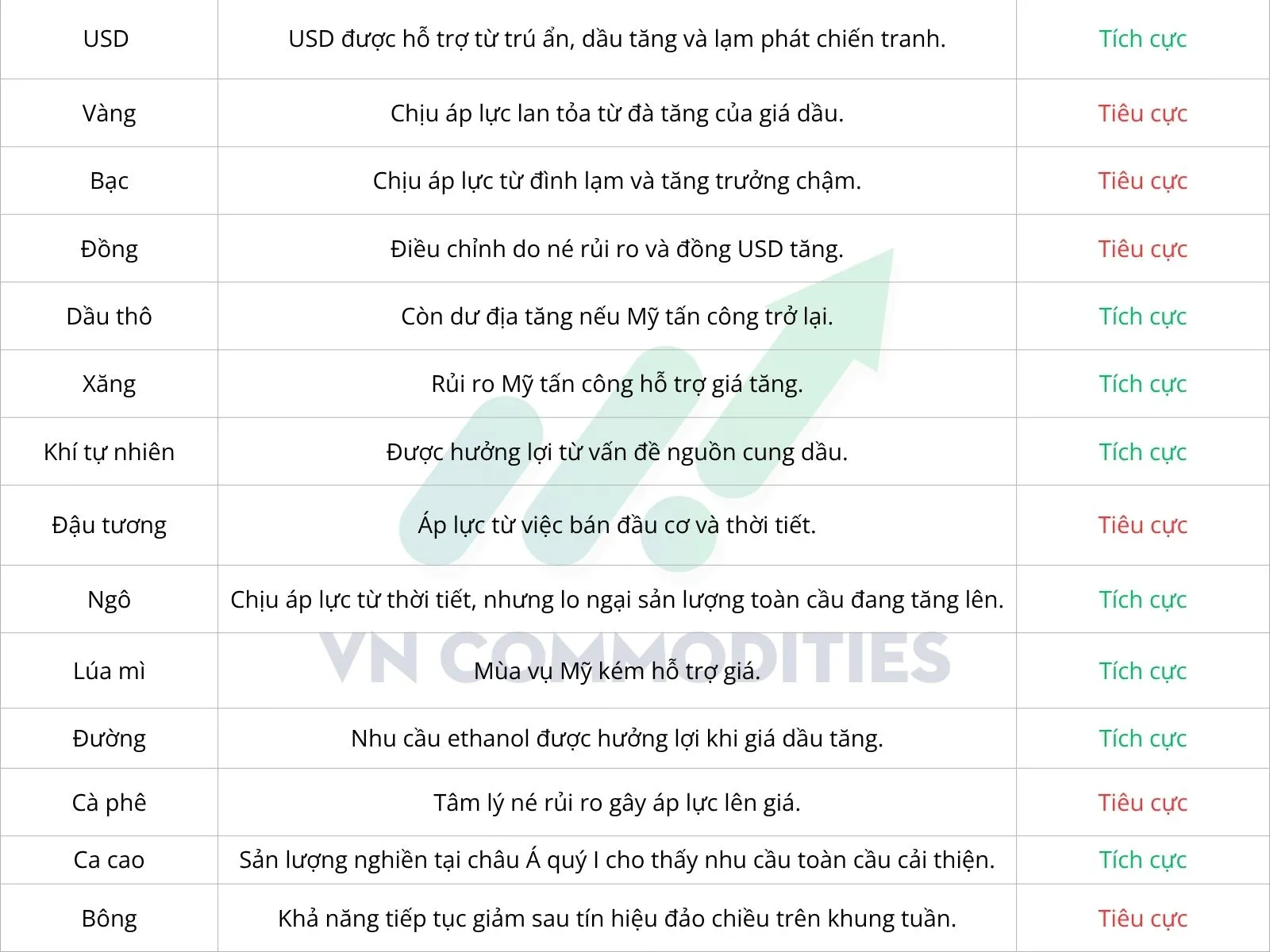

Lăng kính hàng hóa tuần 18/05 - 22/05/2026: Dầu, đồng, ngô đối mặt biến động lớn trước rủi ro địa chính trị, lạm phát và khả năng Mỹ gia tăng áp lực với Iran, trong khi ca cao và lúa mì tiếp tục được hỗ trợ bởi lo ngại nguồn cung.

Thị trường hàng hóa

Những tín hiệu tăng trưởng gần đây đang cho thấy khả năng nền kinh tế toàn cầu sẽ tăng trưởng yếu, trong khi triển vọng lạm phát đã chuyển từ mức “đáng lo ngại” sang “bất an”. Một số các báo cáo kinh tế - thước đo lạm phát truyền thống, bắt đầu phát tín hiệu về nguy cơ xuất hiện cú sốc lạm phát phía trước. Tổng thống Trump đang dần mất kiên nhẫn với Iran, trong khi chính quyền Mỹ cũng chịu thêm áp lực chính trị trong nước do giá nhiên liệu tăng mạnh. Do đó, không quá bất ngờ nếu Mỹ tiến hành các cuộc tấn công có tác động lớn nhằm vào cơ sở hạ tầng của Iran. Nhà đầu tư nên chuẩn bị cho một kịch bản về giá năng lượng có thể bước vào một nhịp tăng bùng nổ sắp tới, thậm chí đẩy giá vượt lên trên các mức đỉnh được thiết lập vào cuối tháng trước.

Ngoài ra, lãi suất toàn cầu đã tăng mạnh, trong đó lợi suất trái phiếu chính phủ Anh tăng lên mức cao nhất 18 năm, còn lợi suất trái phiếu Kho bạc Mỹ chạm mức cao nhất trong hơn 2 năm. Hệ quả là kinh tế toàn cầu, vốn đã suy yếu, có thể chịu thêm nhiều áp lực. Đặc biệt, bất ổn quanh khả năng Mỹ tấn công hạ tầng Iran có thể làm niềm tin thị trường xấu đi hơn nữa. Ngoài ra, lo ngại địa chính trị cũng có thể gia tăng nếu đà điều chỉnh của thị trường chứng khoán tiếp tục kéo dài, đặc biệt khi động lực hỗ trợ từ lợi nhuận doanh nghiệp đang dần suy yếu. Một tác động tiêu cực khác là nếu Mỹ gia tăng tấn công, dòng tiền trú ẩn có thể quay lại đồng USD, từ đó gây áp lực lên nhiều nhóm hàng hóa vật chất. Khi đó, thị trường hàng hóa có thể chịu áp lực giảm trên diện rộng, và xu hướng này có thể mạnh hơn nếu Mỹ tiếp tục tấn công Iran.

Quan điểm dự báo thị trường trong tuần

Rủi ro địa chính trị thử thách sức bền của phe mua

Mặc dù, việc dự báo các diễn biến địa chính trị xoay quanh xung đột tại Vịnh Ba Tư là rất khó lường, song khả năng Mỹ tấn công Iran đang gia tăng. Khi Tổng thống Trump trở về sau chuyến thăm Trung Quốc, trong lúc chính quyền của ông mất dần lợi thế chính trị do giá nhiên liệu bán lẻ tăng mạnh, khả năng điều này sẽ khiến Mỹ có thể tấn công sớm hơn. Tuy nhiên, không có gì bất ngờ khi đồng bước vào nhịp điều chỉnh mạnh nhất kể từ cuối tháng 1. Nhịp điều chỉnh 1.00 USD từ đỉnh xuống đáy trong ba phiên, diễn ra ngay sau khi giá lập đỉnh lịch sử, đồng thời trùng với trạng thái quá mua của các quỹ đầu cơ. Mức đỉnh lịch sử gần đây của đồng đã kéo vị thế mua ròng của giới đầu tư và các quỹ lên mức quá cao, khiến thị trường dễ bị tổn thương nếu tâm lý chuyển từ lạc quan “ưa rủi ro” sang lo ngại “né rủi ro”.

Mặt khác, nền tảng chính của chu kỳ tăng lịch sử trên thị trường đồng vẫn còn ổn định, khi Freeport bất ngờ lùi thời điểm khởi động lại mỏ Grasberg sang “đầu năm 2028”. Ngoài ra, số liệu sản lượng đồng quý I của Chile giảm mạnh, cho thấy sự suy yếu nguồn cung đồng không chỉ giới hạn ở mỏ Grasberg. Câu chuyện nguồn cung thắt chặt đã tạm thời hạ nhiệt, sau khi chuỗi giảm mạnh kéo dài của tồn kho đồng tại Thượng Hải có dấu hiệu chậm lại. Thị trường nhìn chung cho rằng nhịp phục hồi từ đáy tháng 3 đến từ quan điểm rằng tồn kho đồng tại Trung Quốc giảm nhanh là tín hiệu đại diện cho sự phục hồi của nhu cầu Trung Quốc. Tuy nhiên, xét trên bức tranh lớn, các yếu tố vĩ mô như lãi suất tăng mạnh và đồng USD phục hồi đáng kể đang tiếp tục mang lại lợi thế cho phe bán.

Hơn nữa, trong bối cảnh tín hiệu kỹ thuật đang xấu đi, nếu Mỹ mở rộng tấn công vào hạ tầng của Iran, tâm lý né rủi ro có thể gia tăng và khiến nhịp điều chỉnh hiện tại sâu hơn, thậm chí kéo giá xuống dưới vùng 6.00 USD. Trong ngắn hạn, thị trường đồng có thể chịu tác động nhiều hơn từ các yếu tố bên ngoài, khi nhóm hàng hóa vật chất nhìn chung đang có nguy cơ chịu áp lực giảm. Với hợp đồng đồng tháng 7, vùng hỗ trợ gần nhất nằm quanh 6.20 USD, nếu áp lực bán mạnh hơn, giá có thể nhanh chóng lùi về vùng 5.9250 – 5.94 USD.

Ngô - Rủi ro toàn cầu gia tăng, đà tăng giá tiếp tục duy trì

Báo cáo Ước tính Cung - Cầu Nông sản Thế giới (WASDE) công bố ngày 12/5 vừa qua cho thấy tín hiệu khá tích cực đối với ngô, mặc dù thời tiết đầu mùa vụ ở Mỹ nhìn chung đang thuận lợi cho phát triển cây trồng. USDA ước tính diện tích trồng 95.33 triệu mẫu (như trong báo cáo ước tính triển vọng mùa vụ tháng 3), nhưng khá nhiều nhà phân tích đang kỳ vọng diện tích cuối kỳ sẽ giảm 1 - 2 triệu mẫu so với con số trên. Chi phí phân bón và nhiên liệu tiếp tục gây áp lực lên biên lợi nhuận, do đó một phần diện tích đang được dự báo sẽ chuyển sang trồng các loại cây ít thâm canh hơn. Nếu điều này diễn ra, chỉ riêng diện tích trồng thấp hơn đã có thể làm giảm tồn kho cuối vụ 2026/27 mà chưa cần xét đến các vấn đề thời tiết.

Trên bình diện toàn cầu, USDA giảm ước tính sản lượng khá nhiều so với kỳ vọng. Cũng như trên, chi phí phân bón và nhiên liệu tăng cao tiếp tục hạn chế việc mở rộng diện tích trồng và có thể gây áp lực lên năng suất mùa vụ ở nhiều nước xuất khẩu. Xu hướng này không dễ đảo chiều nhanh và dó đó có thể tiếp tục giữ nguồn cung thắt chặt. Tuy nhiên, cần lưu ý rằng thời tiết và động thái của các quỹ sẽ vẫn là nhân tố chính đối với việc tăng giá trong ngắn hạn.

Về vấn đề thời tiết, độ ẩm đất vùng Trung - Tây hiện tại nhìn chung khá thuận lợi, cung cấp cho mùa vụ một bộ đệm trước cái nong của mùa hè. Nếu thời tiết vẫn tốt xuyên suốt tháng 6, sức tăng giá trong ngắn hạn có thể bị giới hạn phần nào, dù rằng về dài hạn nguồn cung theo phân tích hiện tại sẽ ở trạng thái thắt chặt.

Nhìn chung, báo cáo WASDE tháng 5 ủng hộ cấu trúc giá tăng. Nếu diện tích trồng giảm thực sự diễn ra cùng với bất kỳ tác động tiêu cực nào từ thời tiết, ngô có thể tăng giá mạnh dựa trên điều kiện nguồn cung thặt chặt trên toàn cầu.

Đậu tương - Hội nghị thượng đỉnh Mỹ - Trung gây thất vọng, tồn kho vụ mới có thể tăng

Báo cáo WASDE khi mới công bố được xem là khá tích cực cho đậu tương, với số liệu tồn kho vụ 2026/27 thấp hơn kỳ vọng trong khi nhu cầu nội địa đang ở mức cao lịch sử. Tuy nhiên, triển vọng trong dài hạn có thể không quá tích cực như các con số chỉ ra.

Diện tích trồng được ước tính là 94.7 triệu mẫu. Các nhà phân tích kỳ vọng báo cáo tháng 6 sẽ nâng con số thêm 1 - 2 triệu, do một phần được chuyển từ trồng ngô sang (bởi yếu tố chi phí đầu vào), qua đó có thể khiến tồn kho sẽ tăng lên đáng kể nếu điều này thành hiện thực.

Trong khi đó, phía nhu cầu vẫn cho thấy sự thiếu chắc chắn khi không có bất kỳ thỏa thuận nào diễn ra trong cuộc họp thượng đỉnh Mỹ - Trung vừa qua. Điều này đã gây ra sự thất vọng cho thị trường và khiến các quỹ tất toán vị thế mua, vốn đang ở mức khá gần so với đỉnh lịch sử trong tuần trước (221.000 lot, so với đỉnh 254.000 lot hồi tháng 5/2012). Mặc dù Trung Quốc có thể vẫn sẽ mua một lượng lớn đậu Mỹ năm nay, song lực cầu đó có thể vẫn chưa đủ cho đến khi xuất khẩu của Brazil chậm lại và giá đậu Mỹ trở nên rẻ hơn khi vào vụ thu hoạch.

Nhìn chung, số liệu báo cáo sau khi suy xét lại chỉ ở mức tích cực nhẹ, đặc biệt nếu diện tích trồng mở rộng vào hè này và điều kiện thời tiết duy trì thuận lợi ở vùng Trung - Tây. Các nhà đầu tư chưa nên giải ngân vội và quan sát thêm ở giai đoạn này.

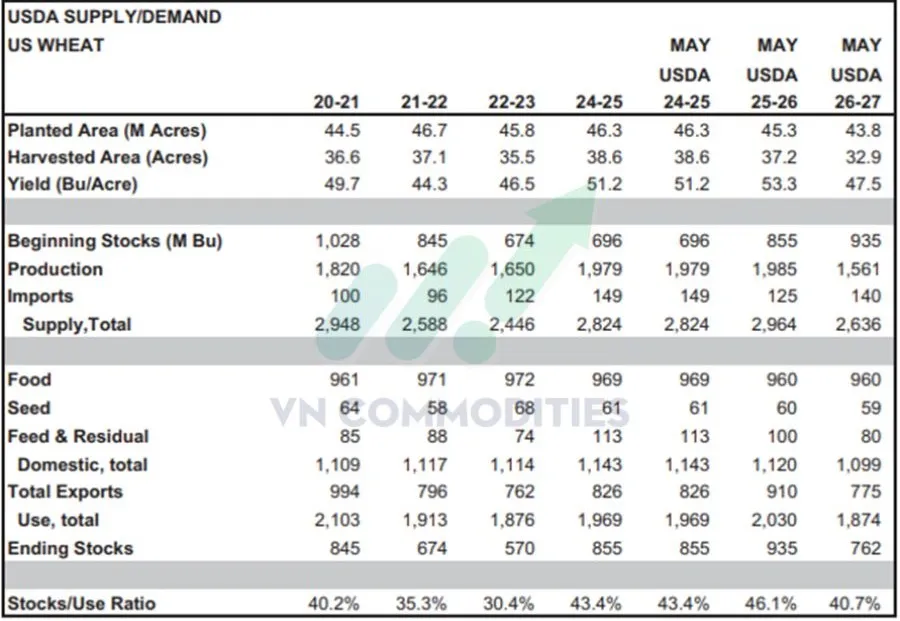

Lúa mì - Sản lượng Mỹ giảm do gặp hạn và băng giá

Báo cáo WASDE cho thấy tín hiệu khá tích cực, với sản lượng ước tính giảm mạnh do hạn hán lan rộng và băng giá trên vùng Bình Nguyên, đẩy dự phóng sản lượng xuống mức thấp nhất 54 năm. Báo cáo đã xác nhận cho những lo ngại của các nhà giao dịch nhiều tuần khi chất lượng lúa mì vụ đông xấu đi, sản lượng các loại đều thấp hơn kỳ vọng.

Hiện tại, hạn hán vẫn đang là mối lo chính. Khoảng 71% lúa vụ đông đang bị hạn, so với 23% tại thời điểm này năm trước. Ngoài ra, băng giá ở một phần Kansas, Oklahoma, và Texas đã làm trầm trọng thêm sự suy giảm sản lượng. Chuyến thăm đồng tuần trước ở Kansas đã xác nhận phần lớn chất lượng suy giảm, và USDA đã phản ánh điều này trong báo cáo.

Cùng với đó, chi phí phân bón, nhiên liệu và tài chính cũng là vấn đề. Nhiều quốc gia xuất khẩu lớn đang dự báo diện tích gieo trồng giảm, và việc tăng sản lượng trên toàn thế giới sẽ gặp nhiều hạn chế.

Nhìn chung, đà tăng giá của lúa mì vẫn đang được củng cố.

Đợt điều chỉnh của ca cao tạo cơ hội mua

Sau giai đoạn giảm mạnh trong tháng 1 và tháng 2, giá ca cao đã phục hồi vừa phải trong tháng 3 và tháng 4. Đợt tăng mạnh vào đầu tháng 5 đã đưa giá lên mức cao nhất trong 4 tháng vào thứ Hai, tuy nhiên thị trường ca cao nhanh chóng suy yếu và có khả năng khép lại tuần này với tín hiệu đảo chiều giảm trên khung tuần.

Nếu áp lực bán tiếp tục gia tăng vào đầu tuần tới, nhà đầu tư có thể có thêm cơ hội để mở vị thế mua đối với ca cao.

Phần lớn sản lượng ca cao toàn cầu được trồng tại Bờ Biển Ngà và Ghana, đều thuộc khu vực Tây Phi. Trung tâm Dự báo Khí hậu Mỹ (US Climate Prediction Center) hôm thứ Năm đã nâng dự báo ENSO hàng tháng, hiện đánh giá xác suất hiện tượng El Niño kéo dài đến đầu năm 2027 lên tới 96%.

Thông thường, El Niño gây ra điều kiện thời tiết khô hạn hơn tại các vùng trồng trọt ở Tây Phi, điều này có thể ảnh hưởng tiêu cực đáng kể đến sản lượng ca cao niên vụ 2026/27 trong khu vực.

Giá ca cao đã mất hơn 75% giá trị kể từ cuối năm 2024 đến mức đáy đầu tháng 3, chủ yếu do giá cao kỷ lục trước đó làm suy yếu nhu cầu tiêu thụ toàn cầu. Tuy nhiên, thị trường có thể đã giảm xuống vùng giá đủ thấp để kích thích nhu cầu quay trở lại.

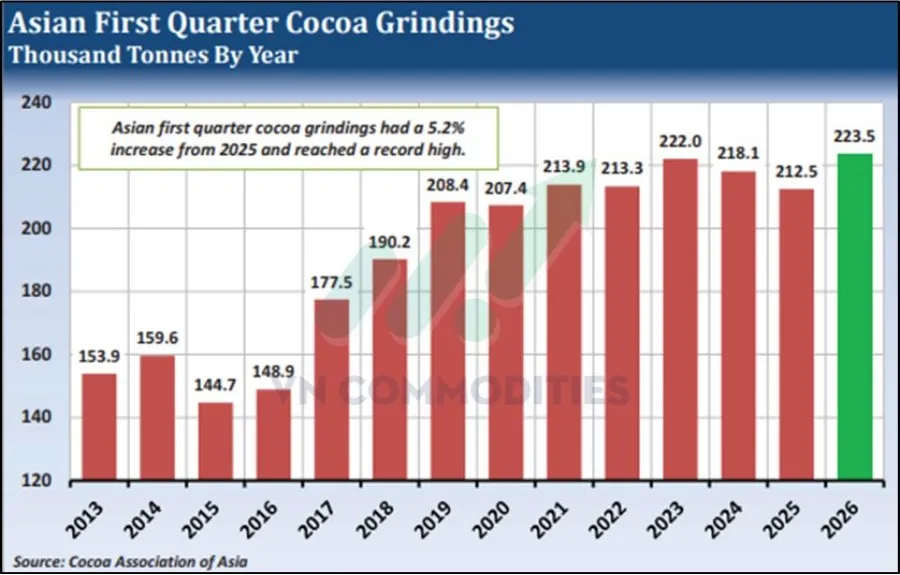

Châu Á được xem là động lực tăng trưởng chính của nhu cầu tiêu thụ ca cao toàn cầu. Hiệp hội Ca cao châu Á cho biết sản lượng nghiền ca cao trong quý I đạt 223.503 tấn, tăng 5,2% so với năm 2025 và là mức cao nhất từng ghi nhận trong quý I.

Ấn Độ được dự báo có mùa gió mùa thấp hơn mức bình thường trong năm nay

Đối với nông nghiệp Ấn Độ, mùa gió mùa hàng năm cung cấp phần lớn lượng mưa của cả năm. Thông thường, gió mùa bắt đầu đổ bộ vào đất liền Ấn Độ từ đầu tháng 6 và mang theo lượng mưa cao hơn bình thường trong khoảng bốn tháng tiếp theo. Vì vậy, cường độ mạnh hay yếu của mùa gió mùa có ảnh hưởng trực tiếp đến tổng sản lượng nông nghiệp của Ấn Độ trong năm.

Cơ quan Khí tượng Ấn Độ (IMD) đưa ra dự báo ban đầu rằng lượng mưa gió mùa năm nay chỉ đạt khoảng 92% so với mức trung bình dài hạn (LPA) trong 50 năm, thuộc nhóm “dưới mức bình thường”. Một mùa gió mùa được xem là “bình thường” khi lượng mưa đạt từ 96% đến 104% mức trung bình dài hạn.

Không chỉ có khả năng ghi nhận mức mưa thấp nhất kể từ năm 2018, dự báo 92% LPA còn là mức dự báo gió mùa ban đầu thấp nhất của IMD trong thế kỷ này.Một nguyên nhân chính khiến IMD đưa ra dự báo kém tích cực là hiện tượng El Niño, được kỳ vọng sẽ là một trong những đợt mạnh nhất từng ghi nhận. Kể từ năm 1950, IMD ghi nhận 12 năm có gió mùa diễn ra trong giai đoạn El Niño ở mức trung bình hoặc mạnh. Trong số đó: Chỉ 3 năm có lượng mưa ở mức bình thường, 2 năm ghi nhận lượng mưa dưới mức bình thường, 7 năm rơi vào tình trạng thiếu hụt nghiêm trọng (lượng mưa dưới 90% LPA).

Thông thường, El Niño làm suy yếu các luồng gió mùa mang mưa đến Ấn Độ, khiến khu vực miền Trung và miền Bắc nước này đối mặt với nguy cơ nhiệt độ cao kéo dài và khô hạn.

Ấn Độ hiện là quốc gia sản xuất gạo lớn nhất thế giới và là nhà sản xuất lớn thứ hai toàn cầu đối với lúa mì, đường và bông. Tất cả các loại cây trồng này đều phụ thuộc đáng kể vào lượng mưa trong mùa gió mùa hàng năm.

Mặc dù IMD dự báo gió mùa năm nay sẽ đến vào ngày 26/5, sớm hơn khoảng 6 ngày so với thông thường, nhưng lượng mưa thấp hơn bình thường có thể khiến các hồ chứa nước tại Ấn Độ suy giảm, từ đó ảnh hưởng tiêu cực đến các vụ mùa sắp tới.

_thumb_350.png)

_thumb_500.webp)

_thumb_500.webp)

_thumb_500.webp)

_thumb_500.webp)

_thumb_500.webp)

_thumb_500.webp)

_thumb_500.webp)

_2_thumb_500.webp)