Thị trường vàng và bạc đang ghi nhận những diễn biến phức tạp khi giá cả biến động mạnh theo diễn tiến căng thẳng địa chính trị và xu hướng tiền tệ toàn cầu. Mặc dù giá hai kim loại quý này có thể còn “điều chỉnh” trước khi tìm đáy kỹ thuật, các yếu tố rủi ro lớn đang thúc đẩy dòng vốn trú ẩn tiếp tục hỗ trợ giá trong trung – dài hạn. Theo các chuyên gia tại Heraeus, hiện nay vàng và bạc vẫn có thể giảm thêm trong ngắn hạn trước khi chạm đáy thực sự, bởi động lực kỹ thuật thị trường và áp lực chốt lời sau đợt tăng trước đó. Tuy nhiên, xung đột tại Trung Đông, đặc biệt căng thẳng giữa Mỹ – Israel và Iran, cùng với sự bất định trong thương mại và thuế quan toàn cầu, đang củng cố vai trò của vàng và bạc như tài sản trú ẩn an toàn.

“Đợt tăng giá mạnh mẽ kết thúc vào cuối tháng 1 đã khiến giá bạc tăng 72% trong một tháng và 322% kể từ đầu năm 2025, trong khi vàng tăng 30% và 115% trong cùng kỳ,” họ nhận định. “Sau một đợt giảm mạnh, giá bạc đã phục hồi và đạt mức cao mới trong tháng 2, chạm mức thoái lui 50% của đợt giảm trước đó. Bạc đã hoạt động kém hơn vàng, vốn chỉ phục hồi khoảng 70% so với mức giảm. Rủi ro địa chính trị đã thúc đẩy giá kim loại quý nhưng liệu điều đó có được duy trì sau khi xung đột ở vùng Vịnh kết thúc hay không phụ thuộc vào thỏa thuận đạt được.”

Các nhà phân tích cảnh báo rằng những đợt tăng giá tương tự đã kết thúc vào năm 1980 và 2011 “đẩy giá bạc lên gần 50 đô la/ounce và sau đó là những đợt giảm giá đáng kể trong vài năm”.

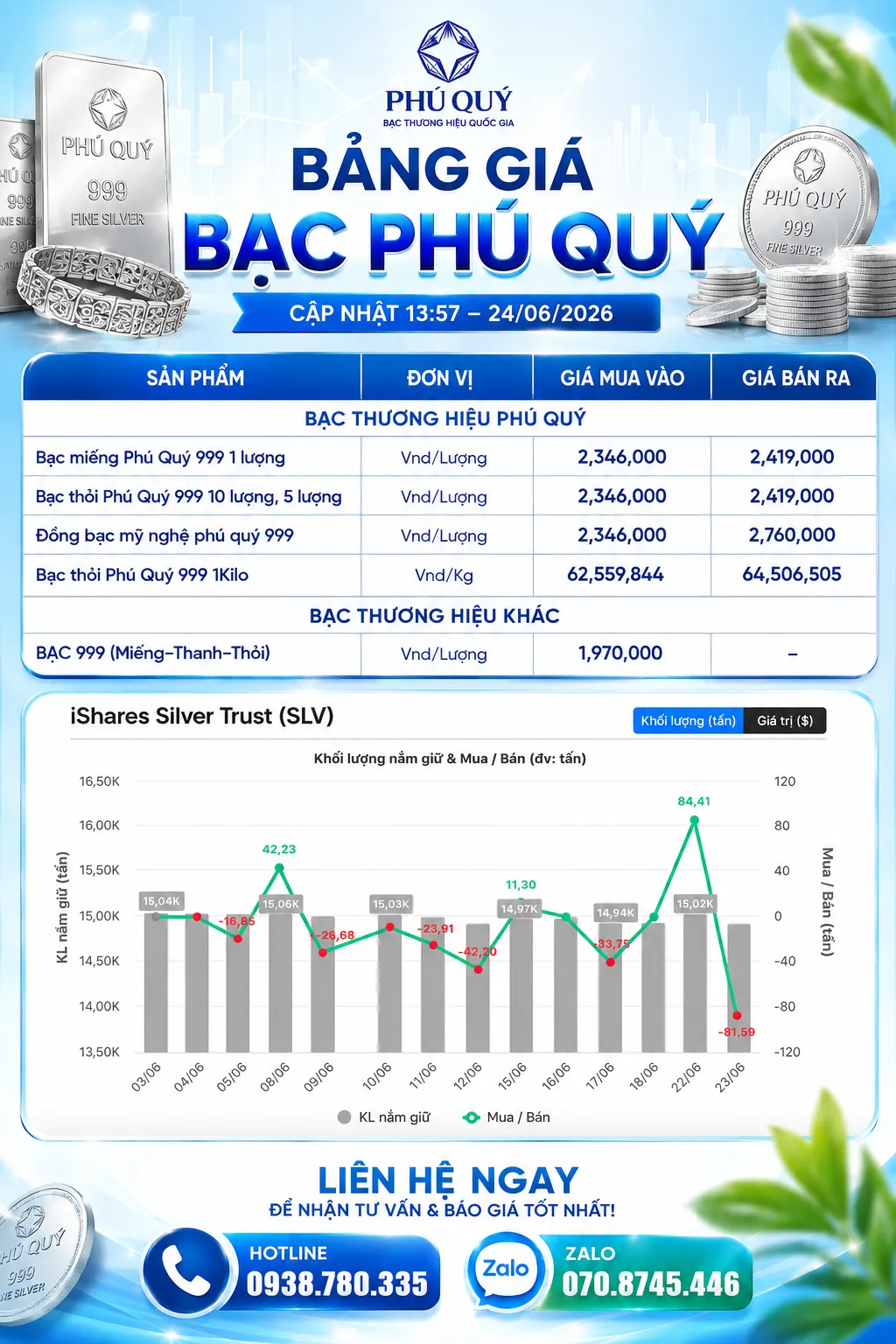

Lượng bạc nắm giữ trong các quỹ ETF toàn cầu đã tăng hơn 18 triệu ounce vào tuần trước khi giá phục hồi thu hút một số nhà đầu tư tăng cường nắm giữ bạc,” họ viết. “Tuy nhiên, ở mức 834 triệu ounce, tổng lượng bạc nắm giữ vẫn thấp hơn so với 864 triệu ounce vào đầu năm và 870 triệu ounce vào cuối tháng 12.

Trong bối cảnh này, dữ liệu thị trường quốc tế cho thấy giá vàng liên tục gia tăng nhanh chóng. Vào đầu tháng 3/2026, giá spot gold vượt mốc khoảng $5,300–$5,400/ounce, mức cao nhất trong nhiều tuần gần đây và có thời điểm đỉnh giao dịch trên $5,400, phản ánh nhu cầu phòng ngừa rủi ro mạnh mẽ từ giới đầu tư khi căng thẳng leo thang tại vùng Vịnh. Tại thị trường vật chất như ở Ấn Độ, giá vàng cũng tăng mạnh khi nhu cầu trú ẩn gia tăng, với mức giá giao dịch trong nước nhảy vọt lên 188 triệu/lượng và giá bạc cũng tăng đáng kể trong cùng giai đoạn. Điều này cho thấy dòng vốn không chỉ dừng ở thị trường tài chính phái sinh mà còn lan tỏa vào thị trường giao ngay và vật chất.

Ở góc độ vĩ mô, Paul Wong – chiến lược gia của Sprott – nhấn mạnh rằng thị trường đang chuyển mình khi trật tự tiền tệ toàn cầu ngày càng phân mảnh. Theo ông, xu hướng “de-globalization” và sự mất dần vai trò trung tâm của đồng đô la Mỹ làm tăng khả năng hình thành một hệ thống dự trữ tiền tệ toàn cầu mới (Bretton Woods III). Trong bối cảnh đó, vàng đứng độc lập như tài sản dự trữ trung tính, không phụ thuộc vào chính sách tiền tệ hay vị thế của một quốc gia cụ thể. Wong cũng lưu ý rằng “fiscal dominance” – khi chính sách chi tiêu của chính phủ chi phối chính sách tiền tệ – cùng với lo ngại về lạm phát và rủi ro tiền tệ bị pha loãng, sẽ thúc đẩy nhu cầu vàng tại các ngân hàng trung ương và quỹ đầu tư quốc tế. Đây không chỉ là yếu tố kỹ thuật hay ngắn hạn, mà là động lực cơ bản giúp vàng duy trì vai trò như một chiến lược phòng ngừa rủi ro trong danh mục tài sản.

Tổng hợp lại, trong khi giá vàng và bạc có thể tiếp tục đi ngang hoặc điều chỉnh trong ngắn hạn do áp lực kỹ thuật, bối cảnh rủi ro địa chính trị, bất ổn tiền tệ và thay đổi cấu trúc tài chính toàn cầu vẫn giữ vai trò hỗ trợ quan trọng. Đối với nhà đầu tư trong mảng hàng hóa, điều này nhấn mạnh giá trị của vàng – bạc như công cụ trú ẩn tài sản và phòng ngừa rủi ro hệ thống, đặc biệt khi thị trường toàn cầu chịu sức ép từ xung đột, lạm phát và sự thay đổi chính sách tiền tệ.

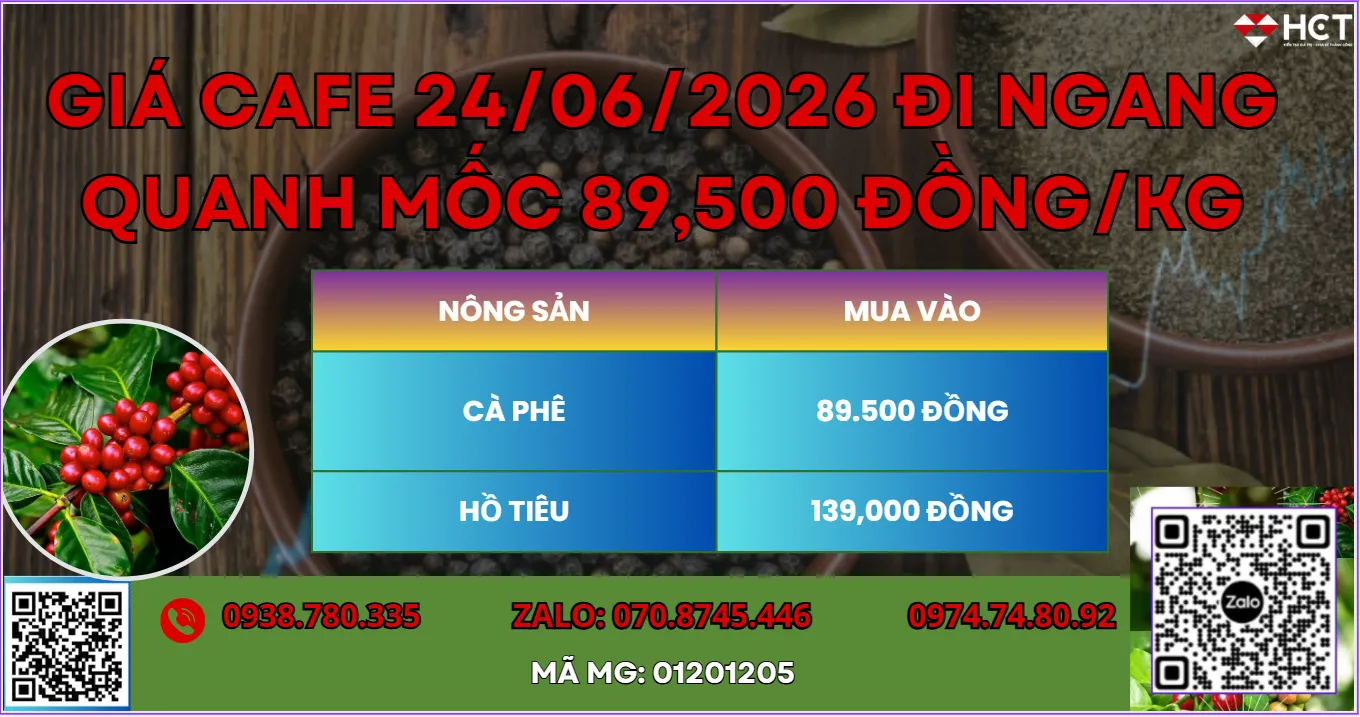

Tìm hiểu đầu tư Bạc thông qua Sở giao dịch hàng hóa Việt Nam MXV liên hệ Trà My hàng hóa - Zalo/SĐT: 0828885461

_thumb_350.png)

19-11_thumb_500.jpeg)

_11_thumb_500.webp)

_9_thumb_500.webp)

_8_thumb_500.webp)

_7_thumb_500.webp)